影响人身保险保费收入的重要因素分析

影响人身保险保费收入的因素分析

影响人身保险保费收入的因素分析摘要:本文采用我国实际经济年度数据,利用Eviews软件对传统理论中对于人身保费收入的影响因素进行多元线性回归分析并进行你拟合优度的检验及修正。

从模型中可看出我国的物价指数,城镇居民可支配收入,储蓄水平,国民生产总值等因素对人身保险的保费收入均有不同程度的影响。

关键词:人身保险保费收入多元线性回归拟合优度异方差修正在理论中,影响人身保费的因素有:居民可支配收入,国民经济发展水平,利率水平,储蓄,物价水平,国民保险意识等。

此种传统理论仅做了定性的分析,每种因素的影响力有多少均未做出一个定量的模型分析。

本文参照传统理论中的定性分析,结合我国2000—2011年间的数据,利用多元线性回归模型进行分析并对拟合优度及异方差进行检验且做出相关的修正。

一、中国人身保险业发展现状及其理论影响因素(一)人身保险的基本理论概念人身保险是以人的生命或身体为保险标的的保险。

它是区别财产保险的一类业务的总称。

在人身保险中,投保人根据合同约定向保险人支付保险费,保险人根据合同约定向被保险人疾病伤残死亡或到达约定的年龄、期限是承担给付保险金责任的保险。

长期以来人身保险被视为个人或者家庭财务规划中必要和基本因素。

在个人或家庭的财务规划中,人身保险是有价值和弹性的财务工具。

它主要包括人寿保险,人身意外伤害险和健康保险。

(二)我国人身保险业的发展现状随着我国经济的不断提高,我国的保险业有着迅猛的发展。

而在人身保险与财产保险中,我国人身保险保费收入的增长快于财险保费收入的增长。

随着我国改革开放的进一步深化经济的进一步发展,以及加入WTO,人身保险越来越受到人们的重视,它在很多方面都发挥着越来越重要的作用。

1、开展人身保险是对国家社会保险措施的必要补充。

根据实际需要设计不同形式的人身保险,可以满足人民的要求,促进社会安定。

2、俗话说的好,人有旦夕祸福。

人的一生中无法避免疾病、年迈和死亡,人身保险可以起到有备无患的作用,无论对家庭还是个人,都可以提供各种保障,解决经济上的困难,解除后顾之忧,使人民安居乐业。

计量经济学论文参考题目

计量经济学论文参考题目本文由论金台论文站工作室整理提供。

中国城镇居民2013年可支配收入分析中国农业总产值问题的计量分析中国上市公司现金股利的影响因素分析在校学生总数变动的多因素分析GDP与进出口总额的计量分析有关我国进口商品消费的计量分析影响我国居民储蓄的相关因素的实证分析影响我国粮食总产量诸因素分析影响新股上市定价的因素分析影响粮食产量的相关因素分析影响银行卡交易量的因素分析城市住房均衡价格供求模型城镇集体单位固定资产投资对国内生产总值的影响分析城镇人均收入与人均通讯消费分析江苏省居民消费函数模型江苏省城镇居民消费模型江苏省镇居民消费函数模型影响GDP增长的经济因素分析影响保费收入的因素分析影响寿险保费收入的因素分析2影响江苏省房地产业发展的因素分析影响我国农业总产值因素的实证分析影响中国汽车产量的多因素分析影响人身保险保费收入的重要因素分析资本结构主要影响因素的再探析中国经济增长的影响因素实证分析运用OLS法对参数估计江苏省城市居民消费函数模型分析店铺租金的确定对江苏省房地产市场的实证考察固定资产投资对江苏省GDP影响分析固定资产投资的计量经济学模型关于社会商品零售总额的案例分析关于封闭式基金价格问题货币政策与GDP的回归分析.开放经济下储蓄、投资与贸易余额关系的研究农业总产值分析农民收入影响因素研究外商直接投资FDI与国有企业改革的互动分析旅游经济分析我国财政收入与部分支出结构美国居民消费与可支配收入关系的实证分析四川省居民消费结构计量分析我国居民消费增长模型我国居民消费的因素分析我国国内债务规模的多元线性分析我国改革开放以来固定资产投资与GDP关系分析我国国债发行规模影响因素的分析我国利用外资与GDP关系我国人均GDP与消费的计量分析我国外汇储备及其影响因素的分析我国涉外旅游业收入的实证分析西方消费理论在中国的实证分析我国私人汽车拥有量分析影响GDP的因素分析中国股票内在价值影响因素的实证分析政府对公共卫生事业的投中国粮食总产量多因素分析江苏省城乡居民储蓄存款的计量模型分析中国对美国进口总额的分析关于农民人均纯收入的计量经济模型对江苏省种植业收入模型的初步探索计量经济学消费——收入模型分析城镇居民消费水平影响因素浅析江苏省人力资本存量的现状分析农民人均收入影响因素分析浅析我国城市化的影响因素加工工业产品出厂价格多因素分析分析我国影响钢铁产量的因素影响电信业的因素分析--影响电信业的因素分析---改税收收入与国内生产总值及进出口总额的关系分析农业总产值影响因素分析影响我国电力产量的因素分析我国GDP增长与人民就业及生活水平的关系分析关于影响就业人数的因素的计量分析关于美国政府社会保障支出与失业率的计量分析中国进出口相关因素的数量与实证分析江苏省就业状况计量及经济分析对我国国债发行规模的计量经济分析1978年~2002年中国失业多因素分析影响GDP增长的经济因素分析影响保费收入的因素分析影响寿险保费收入的因素分析2对影响某高校研究生录取线的爽因素分析对外贸易与四川经济增长关系实证分析工资收入差异分析工业产值与能源耗量的实证分析发展中国家货币需求模型影响江苏省房地产业发展的因素分析影响我国农业总产值因素的实证分析影响中国汽车产量的多因素分析影响人身保险保费收入的重要因素分析资本结构主要影响因素的再探析中国经济增长的影响因素实证分析运用OLS法对参数估计关于影响大学生就业问题与人口老龄化问题的因素分析与思考影响我国城镇居民消费性支出的因素分析国债发行规模影响因素的实证分析。

我国人身保险发展状况及其影响因素分析

我 国人 身保 险发 展 状 况 及 其影 响 因素 分 析

庞 睿 李 博 刘艳姣

摘 要 :本文从人身保险的保费收入 、保 险密度与保险深度、保险机构数量三个方面来分析人 身保 险的规模 变化 ,再结合人 身保险的 险种结构、市场集中度 资金运用渠道三方面来分析人 身保 险的结构 变化。最后分析 了影响我国人 身保 险规模与结构 变化的主要 因素。 ‘ 关键词 :人 身保 险;保险规模 ;险种结构 1 9 8 2 年我 国人身保险公 司开始重新开办人身保险业务。 自此 ,人身 保险经过多年的时间 ,已经取得较大 的发展。我国人身保险市场始 终保 持着强劲的增长势头 , 一跃成为亚洲前三的保险市场。 人身保 险规模 不断扩大 ( 一)人 身保 险保 费收入不 断增加 。从 2 0 0 1年到 2 0 1 2年人身保 险 原保费收入和总保费收入均呈 现快速增长趋势 。十二年间人 身保 险原保 费 收入从 1 4 2 3 .9 6亿元猛增到 1 0 1 5 7 亿元 ,增长 了5 .1 4 倍 ,而总保费 收入从 2 0 1 9 .3 5亿元增加到 1 5 4 8 7 .9 3 亿元 ,增长 了5 .6 7 倍 。对 比来 看 ,总保费的增长略快于人身保险保费的增长。但是这两者 的增长速度都 有逐渐放缓的趋势,2 0 0 1 年到 2 O O 3年这三年是人身保险原保 费收入的高速 增长阶段,年平均增长速度为 3 7 % ,而从 2 0 O 9年开始到 2 0 1 2年的年平均增 长速度则大幅度降低为5 . 7 %。总保费同样有这样—个放缓增速的趋势,只 是总保费的增速变化明显 比人身保险的要平缓一些。截止到 2 01 2年,人身 险业务原保险保费收入为 1 0 1 5 7 亿元 ( 其中包括财产险公司经营的意外险 、 短期健康险原保险保费收入 1 9 8 .9 5 亿元) ,同比增长 4 .4 8 %。 ( 二)保险深度与保 险密度扩 大。2 0 1 2年 ,全 国保 险密度 为 1 1 4 3 . 8 元 。比上年提高 7 9 .4元 ,同 比增长 7 .4 6 %。在保险 密度提 升的 同 时 ,保险深度受保 费收入增速放缓影响略有下降。2 0 1 2 年 ,保险深度为 2 .9 8 %,较上年下降 0 .0 6个百 分点。虽然 我 国保 险业发 展迅速 ,但 我 国保险密度和保 险深度仍远低于世界平均水平。2 0 1 0 年 ,发达 国家保 险市场的保险深度 已达 1 2 %左右 ,保险密 达 2 0 0 0— 3 0 0 0美元。根据保 监会发布的 《 中国保险业发展 “ 十二五”规划纲要》 , 2 0 1 5 年 ,我国保 险深度要争取达到 5 %, 保 险密度达到 2 1 0 0 元 。要达到这一 目标 ,保险 业需要有一个跨越式的发展 。 ( 三) 保险机 构数量猛增 。伴随着保险业 的迅速 发展 ,保险需求 增 多,保险这种金融产品的供给方一保 险公 司也迅速增多 。 2 0 0 1 年我 国共 有保险公 司4 1 家 ( 其 中寿险公 司 2 4家 ) ,而到 了 2 0 1 2年底 增加 到 了 1 3 8 家 ( 其中寿险公 司 6 8 家) 。保 险公 司数量 的增加使我 国保 险的市场 竞争变得更为激烈 ,迫使各家保险公 司不 断完善 内部管理 机制 ,创新产 品研发 ,在客观上促进 了我国人身保险市 场的进一 步发展和优化 。 二 、人身保 险结构发生变化 ( 一 )人 身保险险种结构变化不大。2 o o 1 年—2 0 1 2 年我国寿险保 费 收入 占我国人身保 险收入的 比重在 9 0 %左右 ,健康险保费收入 占我国人 参保费收入的 比重在 7 %左右 ,而人身意外险 的保 费收入所 占的 比例 仅 有3 % ,且这一 比例分配基本稳定 。虽然 ,保 障功能较 强的意外 险 、健 康险保持了 良好的增 长势 头 , 分 别增 长 了 1 3 .3 %和2 4 .6 % ,高于 总 保费增速。但是总体 而言,健康险和人身意外险 占我国人身保险 的比重 依然较低 。寿险 占有我国人身保险 的重要地位 。在未来的人身保 险的发 展 中,我 国人身保险行业的结构调整仍然是必然趋势。 ( 二 )保险公司资金运 用渠道发 生改变。 2 o 1 O年, 《 保险资金运用管 理暂行办法》的出台进一步放开了保险投资渠道。《 办法》中规定保险资金 可运用于下列形式:银行存款;买卖债券 、 股票、 证券投资基金份额等有价 证券;投资不动产;其他资金运用形式。近年来我国保险资金运用渠道逐渐 拓宽 ,并且呈现出 “ 此消彼涨” 的态势,即银行存款的 比重大幅下降,由 2 0 0 1 的4 2 %下降至2 01 1 年的 2 7 .5 1 %; 债券投资上升明显 , 从2 0 0 1 年的 7 . %到2 01 0 年的6 2 . 7 5 % ,占 据保险资金最大资产配置工具的地位。总体来 看,我国保险投资相对稳健 , 能够支持我国 保险市场的发展。但随着我国保 险资金的规模进一步扩大 ,以及国内外经济形势的影响, 有必要进一步完善 我国保险资金运用的渠道 ,提高保险资产管理的 监管水平。 ( 三) 市场集中度有所下降。 2 0 0 1 年—2 0 1 2年间我国人身保险 的市 场集 中度呈明显的下降趋势 。中国人寿保 险公司 的市 场份额 由 2 0 0 1 年

计量经济学论文研究主题选取

1、政府间策略性博弈中的FDI区位选择研究〔1〕我国外商直接投资的空间分布结构分析结合外商直接投资理论、新地理经济学理论、空间经济学理论,运用Moran指数、Moran 散点图、Moran’I、Geary’C、局部Moran、局部Geary与LISA等指标从全域与局域两个层面考察我国FDI的区域空间及产业空间的关联性,包括FDI的区域分布、FDI的产业分布是否存在地理上的结块效应,以及这种集聚特征的时空跃变规律。

〔2〕我国地方政府间的策略性博弈行为分析基于空间经济分析理论,本部分将总结归纳某地方政府支出决策与其它政府支出决策之间的关系,即影响地方政府支出规模与结构决策的因素应包括:自身预算约束、其它政府的同期博弈、其它政府的跨期博弈。

在此基础上,拟运用空间动态面板模型,考察地方政府尤其是在财政政策上的竞争和博弈行为,包括同期外溢效应、时间滞后效应与跨期外溢效应。

〔3〕地方政府间策略性博弈行为影响FDI区位选择的理论机制基于“第三方效应”理论,构建由某地方政府、其它政府与外资企业三方参与的两阶段博弈模型,试图阐明地方政府间策略性博弈行为影响FDI区位选择的机理:①政府间相对竞争的强弱会影响两区域内外资企业的相对生产成本,影响外资企业的生产决策;②政府间竞争的外溢效应会改变本区域外资企业生产总成本;③不同产业对于地方政府竞争行为引致的生产成本变化的敏感性差异,会导致产业空间分布的变化。

〔4〕地方政府间策略性博弈行为影响FDI区位选择的经验检验基于上述模型分析,结合FDI区位选择理论,采用空间滞后模型、空间误差模型等空间计量模型,建立地方政府间策略性博弈行为影响FDI的实证模型,验证地方政府竞争的同期外溢效应、时间滞后效应与跨期外溢效应对FDI流入及FDI产业结构的影响,并结合不同的空间权重矩阵以及不同的“距离”范围,考察这种影响效应的差异性。

〔5〕有效利用地方政府间策略性博弈行为优化FDI的策略研究着重从以下两个方面就优化FDI从地方政府竞争行为视角提出相关对策:一是如何充分考虑与邻近区域政府在政策上可能存在的冲突,充分运用本区域政策促进区域要素结构提升与环境改善,强化本省政府行为尤其是财政行为的引资效应。

对我国人身保险需求影响因素的实证分析

截止 到 2 0 1 2年 1 1 月, 寿 险保 费 收人 为 8 2 8 4 . 3 3亿 元 , 占人身 保

险保 费 收入 9 4 3 9 5 4的 8 7 . 7 6 %。

人寿 保 险 。从 我 国人 身保 险需 求 的发 展状 况来 看 ,人 寿保 险

一

4 2 . 4 7 %。2 0 1 1年 ,这 一特 征 同样 显著 ,上 述六 省市 依 然 占据着 中 国保 险 业 的 半 壁 江 山 ,保 费 收 入 占到 了 全 国总 保 费 收 入 的

41 . 8 7% 。

求 。当 “ 代理 人推 销模 式 ”发展 到 一定 程 度之 后 ,我 国人 身保 险

需 求的 增长 速 度逐 渐放 缓 ,2 0 0 0 年 后 由于我 国人 身保 险 营销 渠 道 的创 新一 银 行 保 险 的 发展 以及 人 身 保 险 产 品 的创 新~ 新 型 寿 险产 品 的 出现 ,其增 长速 度 有所 恢复 。 第 二 ,人身保 险 需 求的 分险种 分 析 。

发展 则 相对缓 慢 ;从人 身保 险 的各 险种 来 看 ,人 寿保 险 需求 占绝 大部分 ,而健 康保 险 和意 外伤 害保 险 的需 求较 小 。 第三 ,地 区 差异 明显 。 从地 区考 察来 看 ,我 国东部 人 身保 险需 求 发展 较快 、 中西部 相对 落后 的特 征十 分 明显 。近年 来人 身保 险 保费 收入 排在 全 国前 列 的多 为北 京 、上海 、江 苏 、河南 、 山东 、广东 等 地处 东部 、经

人 民保 险 公 司 一 家独 占市 场 发 展 成 多 家保 险公 司 竞 争 的 市 场格

中国保险费收入影响因素及背后的作用分析

中国保险费收入影响因素及背后的作用分析近年来,我国金融行业快速发展,保险作为金融的重要组成部分,在我国经济发展中的作用日益增强,已成为金融行业的支柱性产业之一。

中国作为一个人口大国,保险市场潜力巨大。

基于2000年-2016年中国保险费收入年度数据,采用计量经济学的分析方法,以对保险行业的宏观研究为主,构建计量经济学模型。

通过定量分析,研究保险收入与GDP、人口数量、教育和人均可支配收入的关系,找出影响中国保险费收入的影响因素及作用机理。

标签:保险收入;GDP;人口数量;高等教育人群比例;领回归修正1 问题的提出随着经济的快速发展,我国的保险行业也在飞速发展着,成为金融行业的重要支柱之一。

保险行业的发展对我国的经济建设与健康发展起着重要作用,同时也是事关国计民生的重要产业。

我国保险行业的发展受到多种因素的影响。

探讨相关影响因素的影响程度与背后的作用机理,对我国保险行业的发展具有重要作用。

2 理论分析据调查数据显示,对于我国保险行业收入的主要影响因素有GDP、人口、受教育水平、收入水平等因素。

本文主要通过GDP、人口数量、受过高等教育人口比例和人均可支配收入作为经济、人口、社会等方面的影响因素。

各影响因素与我国保险收入有如下关系:GDP:较好的反映了一个国家的整体经济水平,较高的经济水平有利于推动保险行业的快速发展,因此GDP应与我国保险收入呈正相关关系。

人口总量:保险行业的发展离不开规模效益,人口数量越大越有利于保险行业打开局面,因此人口总量应与保险收入呈正相关关系。

受过高等教育人群比例:保险的收入与一个区域或国家的整体保险意识密切相关,一般而言,受过教育层次越高的人群,保险意识越强,也更能懂得保险的重要性,因此受过高等教育人群比例增加,保险收入也应呈现相应的变动,呈正相关关系。

城镇居民家庭人均可支配收入:城镇居民是我国保险行业的主要购买群体,是否购买保险与购买保险的价值在很大程度上取决于其可支配收入的水平,收入水平越高,所能买的险种与价值也越高,因此城镇居民家庭人均可支配收入与保险收入呈正相关关系。

影响人寿保险需求的因素分析.doc

影响人寿保险需求的因素分析时间:2003-4-30 14:44:00 来源:西南财经大学保险学院作者:卓志阅读837次一、国内生产总值{GDP}很多研究显示,微观上,个人的收入与她或他的人寿保险需求呈正相关,亦即当个人收人增加,对人寿保险的承担能力也增加,同时为了保护遗族因主要收入来源者的可能早死而导致未来收入的损失有支付能力的需求也增加。

进一步,当个人试图维持其退休期间的生活标准,增加的个人收人也会推动生命年金的需求。

总之,随个人收人的上升,一般地,额外消费的收入比例下降;而购买人寿保险和其它金融资产的收入比例将增加。

宏观来看,由于国内生产总值是一个国家的重要经济指标,通常可以作为一个国家的生产能力面的指示变量,因此研究人寿保险需求与国家的经济发展的关系,一般转换为讨论人寿保险需求与国内生产总值的关系。

同时国内生产总值与国民生产总值,以及国民收入等之间存在的固有的内在关系,过去的一些文献也用国民生产总值或国民收入,甚至人均国内(或国民)生产总值,或人均国民收入作为宏观指示变量。

Truett,DaleB和Truett,LilaJ(1990)以美国和墨西哥的国家总合资料的研究表明,人寿保险需求与人均国民生产总值呈正相关;并且他们发现用延后三期的人均国民生产总值较之当期的人均国民生产总值作为解释变量结果更好。

他们还发现国民生产总值较低的国家相对于国民生产总值较高的国家,其对人寿保险需求将有较高的收入弹性。

Browne,MarkJ和Kihongkim(1993)在对人寿保险需求的国际分析中,认为国民收入相对国内或国民生产总值更能反映可支配所得。

他们的结果显示国民收入与人寿保险需求正相关。

经济发展与经济稳定可以增加人寿保险需求。

其它文献如陈民哲有关台湾地区人寿保险需求之实证估计也发现,平均每人国民收入与人寿保险需求具有正相关关系,并且得出台湾地区的人寿保险需求弹性为1.35。

二、通货膨胀一个用货币作为交易媒体的经济社会,其经济的固有性质和国家的经济改革与政策,总是与通货膨胀有着密切的关系。

基于计量视角探析影响我国寿险保费收入的因素

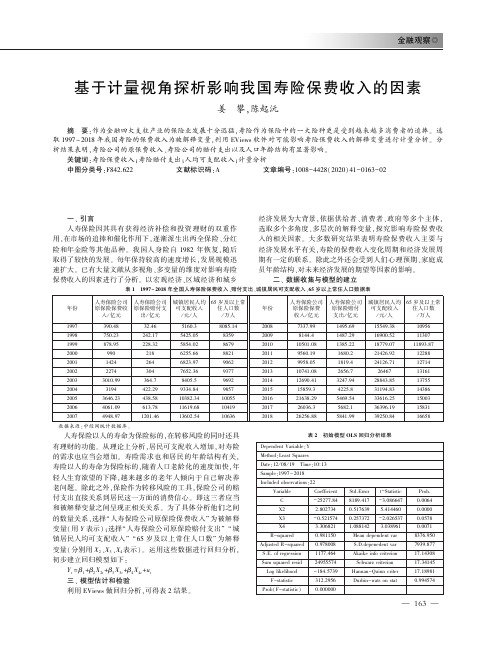

金融观察Һ㊀基于计量视角探析影响我国寿险保费收入的因素姜㊀攀ꎬ陈起沅摘㊀要:作为金融四大支柱产业的保险业发展十分迅猛ꎬ寿险作为保险中的一大险种更是受到越来越多消费者的追捧ꎮ选取1997~2018年我国寿险的保费收入为被解释变量ꎬ利用EViews软件对可能影响寿险保费收入的解释变量进行计量分析ꎮ分析结果表明ꎬ寿险公司的原保费收入㊁寿险公司的赔付支出以及人口年龄结构有显著影响ꎮ关键词:寿险保费收入ꎻ寿险赔付支出ꎻ人均可支配收入ꎻ计量分析中图分类号:F842.622㊀㊀㊀㊀㊀㊀文献标识码:A㊀㊀㊀㊀㊀㊀文章编号:1008-4428(2020)41-0163-02一㊁引言人寿保险因其具有获得经济补偿和投资理财的双重作用ꎬ在市场的追捧和催化作用下ꎬ逐渐派生出两全保险㊁分红险和年金险等其他品种ꎮ我国人身险自1982年恢复ꎬ随后取得了较快的发展ꎮ每年保持较高的速度增长ꎬ发展规模迅速扩大ꎮ已有大量文献从多视角㊁多变量的维度对影响寿险保费收入的因素进行了分析ꎮ以宏观经济㊁区域经济和城乡经济发展为大背景ꎬ依据供给者㊁消费者㊁政府等多个主体ꎬ选取多个多角度㊁多层次的解释变量ꎬ探究影响寿险保费收入的相关因素ꎮ大多数研究结果表明寿险保费收入主要与经济发展水平有关ꎬ寿险的保费收入变化周期和经济发展周期有一定的联系ꎮ除此之外还会受到人们心理预期㊁家庭成员年龄结构㊁对未来经济发展的期望等因素的影响ꎮ二㊁数据收集与模型的建立表1㊀1997~2018年全国人寿保险保费收入㊁赔付支出㊁城镇居民可支配收入㊁65岁以上常住人口数据表㊀㊀人寿保险以人的寿命为保险标的ꎬ在转移风险的同时还具有理财的功能ꎮ从理论上分析ꎬ居民可支配收入增加ꎬ对寿险的需求也应当会增加ꎮ寿险需求也和居民的年龄结构有关ꎬ寿险以人的寿命为保险标的ꎬ随着人口老龄化的速度加快ꎬ年轻人生育欲望的下降ꎬ越来越多的老年人倾向于自己解决养老问题ꎮ除此之外ꎬ保险作为转移风险的工具ꎬ保险公司的赔付支出直接关系到居民这一方面的消费信心ꎮ即这三者应当和被解释变量之间呈现正相关关系ꎮ为了具体分析他们之间的数量关系ꎬ选择 人寿保险公司原保险保费收入 为被解释变量(用Y表示)ꎻ选择 人寿保险公司原保险赔付支出 城镇居民人均可支配收入 65岁及以上常住人口数 为解释变量(分别用X2㊁X3㊁X4表示)ꎮ运用这些数据进行回归分析ꎬ初步建立回归模型如下:Yt=β1+β2X2t+β3X3t+β4X4t+ut三㊁模型估计和检验利用EViews做回归分析ꎬ可得表2结果ꎮ表2㊀初始模型OLS回归分析结果DependentVariable:YMethod:LeastSquaresDate:12/08/19㊀Time:10ʒ13Sample:1997~2018Includedobservations:22VariableCoefficientStd.Errort-StatisticProb.C-25277.848189.417-3.0866470.0064X22.8027340.5176395.4144600.0000X3-0.5215740.257372-2.0265370.0578X43.3068211.0881423.0389610.0071R-squared0.981150Meandependentvar8376.950AdjustedR-squared0.978008S.D.depenedentvar7939.877S.E.ofregression1177.464Akaikeinfocriterion17.14308Sumsquaredresid24955574Schwarzcriterion17.34145Loglikelihood-184.5739Hannan-Quinncriter17.18981F-statistic312.2956Durbin-watsonstat0.994574Prob(F-statistic)0.000000361㊀㊀从回归结果可以看出ꎬ该模型R2=0.981150ꎬR-2=0.978008ꎮ可决系数和修正的可决系数都很高ꎬF检验值312.1956ꎬ明显显著ꎮ当α=0.05时ꎬt(α/2)(n-k)=t0.025(22-4)=2.101ꎬ其中ꎬ解释变量 城镇居民人均可支配收入 (X3)的t检验不显著ꎬ从经济意义上看ꎬ 城镇居民人均可支配收入 回归结果的符号与预期相反ꎬ表明城镇居民人均可支配收入增加ꎬ人寿保险公司原保险保费收入减少ꎬ这显然是不合理的ꎮ这表明模型很可能存在严重的多重共线性ꎮ为证实是否存在多重共线性ꎬ计算各解释变量相互之间的关系ꎬ通过EViews可得相关系数矩阵ꎬ各解释变量相互之间的相关系数较高ꎬ证实可能存在一定的多重共线性ꎮ为进一步了解多重共线性的性质ꎬ做辅助回归ꎬ即将每一个X变量分别作为被解释变量对其余的X变量进行回归ꎬ计算可决系数和方差扩大因子(VIF)ꎬ经验表明ꎬ如果方差扩大因子VIFjȡ10ꎬ通常说明解释变量与被解释变量之间有严重的多重共线性ꎬ这里的解释变量 人寿保险公司原保险赔付支出 城镇居民人均可支配收入 65岁及以上常住人口数 的方差扩大因子分别为14.81602㊁122.9042和113.8356ꎬ均大于10ꎬ表明该模型存在严重的多重共线性问题ꎮ继续采用逐步回归的方法ꎬ分别做Y对X2㊁X3㊁X4的一元回归ꎬ从回归结果可以看出加入X2的方程的R-2最大ꎬ且t值很显著ꎮ所以X2为基础ꎬ依次加入其他变量做逐步回归ꎬ从回归结果来看ꎬ新加入变量X3后ꎬ经济意义均符合要求ꎬ但是X3的t检验不通过ꎮ再加入新变量X4之后ꎬX2㊁X4不仅经济意义符合要求ꎬt检验也都显著ꎬ而且加入新变量X4之后的R-2也大于加入变量X3时的R-2ꎬ所以应当剔除变量X3ꎬ保留X2㊁X4ꎮ剔除变量X3之后可得回归结果如下所示:Y︵t=-10239.78+2.511410X2t+1.238333X4t由于所用序列为时间序列ꎬ所以要进行平稳性检验ꎬ利用剔除变量X3之后的回归结果中的残差做平稳性检验ꎬ从检验结果来看ꎬ在1%㊁5%㊁10%三个显著性水平下ꎬ单位根检验的MacKinnon临界值分别为-2.679735㊁-1.958088㊁-1.607830ꎬt检验统计值为-2.401072ꎬ在5%和10%的显著性水平下ꎬ小于相应的临界值ꎬP值为0.0191ꎬ小于0.05ꎬ从而有理由拒绝原假设ꎬ表明该残差序列是平稳的ꎬ不存在单位根ꎮ说明 人寿保险公司原保险保费收入 和 人寿保险公司原保险赔付支出 65岁及以上常住人口数量 之间是协整关系ꎬ不是伪回归ꎮ四㊁模型检验(一)经济意义检验模型估计的结果表明ꎬ在假定其他变量不变的情况下ꎬ 人寿保险公司原保险赔付支出 每增加1亿元ꎬ 人寿保险公司原保费收入 平均增加2.040405亿元ꎮ 65岁及以上常住人口 每增加1万人ꎬ 人寿保险公司原保费收入 平均增加1.707401亿元ꎮ这与理论分析及经验判断一致ꎮ(二)统计检验拟合优度:由广义差分之后的回归结果可知所估计参数的R-2=0.935823ꎬ这说明样本数据拟合较好ꎬ即解释变量 人寿保险公司原保险赔付支出 和 65岁及以上常住人口 对被解释变量 人寿保险公司原保费收入 93.5823%的差异作出了解释ꎮ五㊁结论分析通过EViews对以上数据进行回归分析ꎬ可以得到各个解释变量与被解释变量之间的关系ꎮ首先ꎬ人寿保险公司原保险赔付支出增加会导致人寿保险公司原保费收入增加ꎮ其次ꎬ65岁及以上常住人口数量增加会导致人寿保险公司原保费收入增加ꎮ最后ꎬ在建立模型时ꎬ选择了 人寿保险公司原保险赔付支出 城镇居民可支配收入 65岁及以上常住人口数量 三个变量ꎬ但是在回归过程中由于存在多重共线性ꎬ剔除了解释变量 城镇居民可支配收入 ꎬ从理论上讲 城镇居民可支配收入 和寿险的消费支出是有相关关系的ꎬ在本模型中没有体现但并不能说明这二者不相关ꎬ这也反映出最终模型不存在多重共线性㊁异方差㊁自相关等问题ꎬ较好地解释了 人寿保险公司原保险赔付支出 65岁及以上常住人口数量 和 人寿保险公司原保费收入 之间的关系ꎬ但仍然存在一定的局限性ꎮ六㊁政策建议(一)优化赔付流程ꎬ提升服务品质由以上的数据分析可以知道ꎬ人寿保险公司的保费收入受赔付支出直接影响ꎮ而在实际生活中保险的赔付流程一直都比较烦琐ꎬ受到各方面的限制ꎬ这些限制一方面不利于提高保险公司的工作效率ꎬ另一方面会使消费者产生畏惧心理ꎬ从而影响保险公司的收入ꎮ(二)分析市场结构ꎬ加大宣传力度从理论上分析ꎬ人口自然增长率越高人寿保险的保费收入越少ꎮ如今独生子女的家庭越来越多ꎬ居民生育欲望下降ꎬ同时ꎬ我国人口老龄化的趋势日益明显ꎬ因此ꎬ中老年人对子女赡养的期望变小ꎬ对寿险的需求增大ꎮ寿险公司要加大宣传力度ꎬ提高自身效益ꎮ(三)创新寿险品种ꎬ简化险种说明人寿保险既可以转移风险ꎬ又能获得收入ꎬ具有理财的功能ꎮ寿险公司可以加大理财这方面的研发力度ꎬ推出具有抵抗利率风险的险种ꎬ让险种说明通俗易懂ꎬ使更多的中老年人看得懂ꎬ并愿意买ꎮ(四)加强保险教育ꎬ规范保险市场我国的保险业起步较晚ꎬ由于早期的保险行业发展并不规范ꎬ导致很多人对保险有误解ꎬ政府应该主动引导ꎬ联合保险公司加强对公众保险知识的教育ꎮ同时ꎬ大力发展经济ꎬ提高居民收入ꎬ只有这样才能让老百姓既懂保险ꎬ又愿意买保险ꎬ让寿险在养老事业中发挥更大的作用ꎮ参考文献:[1]王海霞.我国寿险保费收入的影响因素分析[J].经济视角ꎬ2011(5):171-172.[2]辛雪娇ꎬ邹璐ꎬ赵攀.人口老龄化背景下六安市人寿保险需求分析[J].山西能源学院学报ꎬ2019ꎬ32(3):87-90.[3]宋文俊.寿险公司创新能力评估及其对经营效率的影响研究[D].南昌:江西财经大学ꎬ2019.作者简介:姜攀ꎬ男ꎬ湖北黄冈人ꎬ海南师范大学学生ꎬ研究方向:金融市场学ꎻ陈起沅ꎬ男ꎬ云南镇沅人ꎬ海南师范大学学生ꎬ研究方向:财务会计与财务管理ꎮ461。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

影响人身保险保费收入的重要因素分析【摘要】:根据影响人身保险保费收入因素的理论观点,本文旨在通过2002年我国各省国民生产总值、死亡率、人口总数、医疗消费支出和消费水平对我国人身保险保费收入的影响进行实证分析。

通过建立理论模型,并收集相关数据,利用Eviews软件对计量模型进行参数估计和检验并加以修正,去除死亡率、人口总数、医疗消费支出三种存在多重共线性的因素,得到影响人身保险保费收入的最重要因素为国民生产总值和消费水平。

最后,对所得结果作出经济意义分析。

【关键词】:人身保险保费收入线形回归模型OLS法一、引言:中国保险业自1979年恢复经营以来,取得了迅猛的发展。

20年间年平均增长速度高达32.75%,远远高于同期国内生产总值的平均增长速度。

2000年我国保险市场的扩张速度虽有所放缓,但全国保费收入仍会保持2位数以上的增长,是世界上发展最快、规模最大的保险市场。

其中,人身保险保费收入在1997年市场份额首次超过财产险以后,一直占据了保险市场的大壁江山,并一直保持高速增长。

到了2002年,人身保险保费收入为2273.69亿元,增幅达到60.2%,占总保费收入3045.73亿元的74.65%。

针对人身保险保费收入的迅猛发展这一现象,本文收集了2002年20个省市直辖市的相关截面数据,并加以实证分析,以揭示影响人身保险保费收入的核心因素。

二、影响人身保险保费收入的因素(一)、国外文献回顾从国外现有的研究成果上看,对寿险需求的研究主要从两个方面展开:一方面是对寿险需求的理论研究。

这类研究通常在不确定性理论基础上,研究寿险需求动机,从理论上分析人们在追求期望效用最大化时,风险态度、遗赠动机、通货膨胀、财富等因素对寿险需求的影响;另一方面是针对寿险需求的实证研究。

这类研究通过实证数据,建立寿险需求与相关影响因素间的计量经济模型,应用多变量解释影响寿险需求的因素。

寿险需求的理论研究是实证研究的基础,它揭示寿险需求的根本原因。

这方面的研究成果很多,Yaari(1)在1965年的一篇文章算是较早的文献。

在期望效用理论的范式下,Yaari从理论上研究了保险的需求,尤其是人寿保险的需求。

他的研究表明,由于未来寿命的不确定,人们更倾向于现在消费而不是选择以后消费(也即Fisher所说的“不耐”心理,Yaari从理论上说明了它的影响),保险的作用在于消除了这种寿命不确定性带来的影响。

Yaari的研究成为很多寿险需求理论研究的起点。

在此基础上,Hakansson(2)、Fischer(3)、Karni(4)和Zilcha(5)进行了扩展。

他们的研究表明,风险资产的存在不会改变人们对保险的需求或消费,人寿保险的需求主要是为了消除由于寿命的不确定带来的收入风险,而不是为了消除资产的风险。

这个结论说明,寿险的作用主要是储蓄和保障,而不是投资。

Lewis(6)则拓宽了研究视角,从被抚养人的角度而不单单从投保人的角度研究寿险需求。

他认为保险的购买不仅仅是出于投保人自己的需要,同时也是为了满足其被抚养人(如妻子、子女)获得保障的需要,投保人家庭成员的风险偏好也会影响保险需求。

在寿险需求的理论研究的基础上,近半个世纪以来人们对寿险需求进行了大量的实证研究。

实证研究主要针对影响寿险需求的因素进行定量分析。

在实证研究中分析的影响因素很多,概括起来可以分成两大类:(1)人口因素;(2)经济及金融因素。

人口因素主要指年龄、期望寿命、教育程度和赡养(抚养)率等与人口结构相关的因素;经济及金融因素主要包括收入、财富和价格水平等与经济有关的因素。

这些因素对寿险需求的影响,尤其是涉及经济及金融方面的因素的影响,实证研究取得了一些较为一致的结论。

但实证研究中也留下一些相互冲突的结论。

有些因素在某些实证研究中与寿险需求具有显著的正相关关系,而在另一些研究中这种相关关系并不显著,甚至在有的研究中具有显著的负相关关系。

这样的矛盾在人口因素中显得突出一些。

例如,Truett,D.B.和Truett,L.J.(7)的研究表明教育水平与寿险需求显著正相关,而Browne和Kim(8)则认为教育水平与寿险需求不能确立明确的关系,Duker(9)则指出教育水平与寿险需求负相关。

(二)、我国寿险收入影响因素的选择在传统的保险理论中,影响人身保险收入的理论因素主要有:国民经济的发展水平、居民消费水平、利率水平、人口因素、国家金融监管水平等。

1.国民经济发展水平:保险是社会生产力发展到一定阶段的产物,并且随着社会生产力的发展而发展。

我国保险业的发展同样离不开国民经济的发展。

一方面,经济发展带来保险需求的增加,最近十几年保险的高速发展主要得益于改革开放以来国民经济的发展释放和增加了保险需求;另一方面,收入水平的提高也回带来保险需求总量和结构的变化。

可以说国民经济发展水平是一国保险业发展的经济基础。

2.居民消费水平:在经济学中,对于一种商品的需求是由其需求欲望和购买能力组成的,保险作为一种商品也是这样的,而居民消费水平正能够体现这样的一种实际购买能力。

因此,一国居民的消费水平越高会刺激保险业的发展。

(在人身保险中,消费支出中的医疗支出显的由为重要。

)3.人口因素:由于人身保险主要保障的是人的生命和身体,因此人口数量、人口结构也是影响保费收入的重要因素。

4.利率和国家金融监管水平:人身保险作为一项金融产品,利率的影响不容忽视。

利率有名义利率和实际利率之分。

一般经济理论认为实际利率而非名义利率影响人身保险的需求。

以上结论在用于时间序列模型的建立方面有重要作用,但利率水平和国家金融监管水平这两个因素对于本文将采用的2002年的截面数据却没有大的影响。

所以,本文选取了2002年各省的国民生产总值、死亡率、人口数、消费水平、医疗支出这5个因素来分析。

三、相关数据收集注释:Y:2002年各省人身保险的保费总收入X1:2002年各省国民生产总值X2:2002年各省死亡率X3:2002年各省人口总数X4:2002年各省人均医疗消费支出X5:2002年各省人均消费水平四、计量经济模型的建立为了研究保费总收入与国民生产总值、死亡率、人口总数、人均医疗消费支出、人均消费水平之间的关系,建立下述的一般模型:Y=C+β1X1+β2X2+β3X3+β4X4+β5X5+u其中:Y:2002年各省人身保险的保费总收入X1:2002年各省国民生产总值X5:2002年各省人均消费水平X2:2002年各省死亡率βi :为代定参数X3:2002年各省人口总数u:为随机扰动项X4:2002年各省人均医疗消费支出C:为常数项五、模型的求解和检验利用EVIEWS软件,分别用最小二乘法进行回归分析,并针对其中的多重共线性、异方差和自相关进行统计检验,最后进行修正再来估计参数.(一)最小二乘法回归分析:结果如下:(表一)Dependent Variable:YMethod:Least SquaresDate:04/23/05 Time:19:34Sample:1 20C -1338736. 597054.9 -2.242232 0.0417X1 145.2042 37.05883 3.918208 0.0015X2 137311.6 91256.99 1.504670 0.1546X3 -1.167308 53.45332 -0.021838 0.9829X4 775.5288 515.0055 1.505865 0.1543 R-squared 0.903160 Mean dependent var 921685.6 Adjusted R-squared 0.868575 S.D. dependent var 663408.5 S.E. of regression 240502.8 Akaike info criterion 27.86218 Sum squared resid 8.10E+11 Schwarz criterion 28.16090 Log likelihood -272.6218 F-statistic 26.11381从估计的结果可以看出可决系数R2=0.903160和F=26.11381,检验值都比较大,说明总体拟合效果比较好。

当给定a=0.05,在自由度n-6=14的条件下,查t分布表得到t0.025(14)=2.145,所以t2=1.504670、t3=-0.021838、t4=1.505865均小于t0.025(14)=2.145,所以T检验值不显著,可能存在多重共线性,可通过简单相关系数矩阵法对多重共线性进行分析。

1.下面我们利用简单相关系数矩阵法进行多重共线性分析,结果如下:(表二)X1 X2 X3 X4 X5 X1 1.000000 -0.000301 0.703926 0.127395 0.201460 X2 -0.000301 1.000000 0.213858 -0.147528 -0.268444 X3 0.703926 0.213858 1.000000 -0.375125 -0.404153 X4 0.127395 -0.147528 -0.375125 1.000000 0.770109 X5 0.201460 -0.268444 -0.404153 0.770109 1.000000 可以看出X3和X1、X4和X5相关系数比较大,且X3的系数符号与经济意义相悖。

(在我国的现实情况所决定,我国人口增长主要表现为农村人口的增长,而城市人口总体是下降的趋势)因此去掉X3 ,分别去掉X4和X5做最小二乘法回归分析,结果如下:(表三)去掉X4Dependent Variable:YC -1229158. 583755.5 -2.105604 0.0514X1 143.1352 17.83367 8.026119 0.0000X2 150648.1 90559.70 1.663522 0.1157 R-squared 0.886964 Mean dependent var 921685.6 Adjusted R-squared 0.865769 S.D. dependent var 663408.5S.E. of regression 243056.3 Akaike info criterion 27.81683 Sum squared resid 9.45E+11 Schwarz criterion 28.01598 Log likelihood -274.1683 F-statistic 41.84913 Durbin-Watson stat 2.181374 Prob(F-statistic) 0.000000(表四)去掉X5Dependent Variable: YSample: 1 20Included observations: 20X1 162.4882 23.11709 7.028924 0.0000X2 136920.7 120848.3 1.132997 0.2739X4 1492.174 407.5169 3.661624 0.0021C -1388888. 821633.9 -1.690398 0.1103921685.6 R-squared 0.801618 Mean dependentvarAdjusted R-squared 0.764422 S.D. dependent var 663408.5 S.E. of regression 321994.5 Akaike info criterion 28.37931 Sum squared resid 1.66E+12 Schwarz criterion 28.57846 Log likelihood -279.7931 F-statistic 21.55088 Durbin-Watson stat 1.727100 Prob(F-statistic) 0.000007效果的R、F值,表4 都不如表3的拟和效果好,因此我们选择去掉X4变量,留下X5。