最新企业所得税月季度纳税申报表

中华人民共和国企业所得税月季度预缴纳税申报表A类

中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□《中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)》填报说明一、本表为实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明1.第1行“收入总额”:填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

4.第4行“应税收入额”:根据相关行计算填报。

第4行=第1-2-3行5.第5行“税务机关核定的应税所得率”:填报税务机关核定的应税所得率。

6.第6行“应纳税所得额”:根据相关行计算填报。

第6行=第4×5行。

7.第7行“成本费用总额”:填写本年度累计发生的各项成本费用金额。

8.第8行“税务机关核定的应税所得率”:填报税务机关核定的应税所得率。

9.第9行“应纳税所得额”:根据相关行计算填报。

第9行=第7÷(1-8行)×8行。

10.第10行“税率”:填写企业所得税法规定的25%税率。

11.第11行“应纳所得税额”:(1)按照收入总额核定应纳税所得额的纳税人,第11行=第6×10行(2)按照成本费用核定应纳税所得额的纳税人,第11行=第9×10行12.第12行“已预缴所得税额”:填报当年累计已预缴的企业所得税额。

企业所得税预缴纳税申报表(实用表格模板)

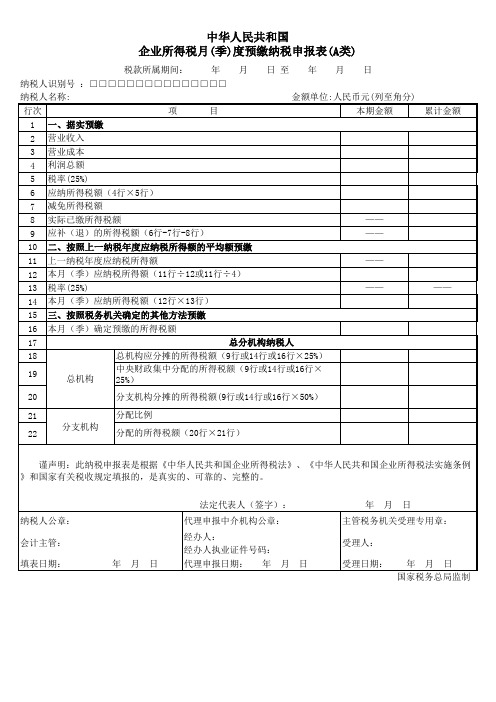

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例 》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人公章: 会计主管: 填表日期:

年月日

法定代表人(签字):

代理申报中介机构公章: 经办人: 经办人执业证件号码: 代理申报日期: 年 月 日

年月日 主管税务机关受理专用章:

16 本月(季)确定预缴的所得税额

17

总分机构纳税人

18

总机构应分摊的所得税额(9行或14行或16行×25%)

19

总机构

中央财政集中分配的所得税额(9行或14行或16行× 25%)

累计金额

——

20

分支机构分摊的所得税额(9行或14行或16行×50%)

21

分配比例

分支机构

22

分配的所得税额(20行×21行)

中华人民共和国 企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间: 年 月 日 至 年 月 日

纳税人识别号 :□□□□□□□□□□□□□□□

纳税人名称:

金额单位:人民币元(列至角分)

行次

项

目

本期金额

1 一、据实预缴

2 营业收入

3 营业成本

4 利润总额

5 税率(25%)

6 应纳所得税额(4行×5行)

受理人: 受理日期: 年 月 日

国家税务总局监制

7 减

9 应补(退)的所得税额(6行-7行-8行)

——

10 二、按照上一纳税年度应纳税所得额的平均额预缴

11 上一纳税年度应纳税所得额

——

12 本月(季)应纳税所得额(11行÷12或11行÷4)

13 税率(25%)

企业所得税月(季)度纳税申报表(AB类)及相关资料.

国家税务总局监制

中华人民共和国

企业所得税扣务人识别号:□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)

扣缴义务人名称

纳税人名称

纳税人识别号

国家

(地区)

所得项目

合同号

合同名称

取得所得日期

收入额

扣除额

应纳税所得额

税率

合计

分支机构情况

纳税人识别号

分支机构名称

三项因素

分配比例

分配税额

收入总额

工资总额

资产总额

合计

纳税人公章:

主管税务机关受理专用章:

会计主管:

受理人:

填表日期:年月日

受理日期:年月日

国家税务总局监制

中华人民共和国

企业所得税月(季)度纳税申报表(B类)

税款所属期间:年月日至年月日

纳税人识别号:□□□□□□□□□□□□□□□

会计主管:

经办人:

受理人:

经办人执业证件号码:

填表日期:年月日

代理申报日期:年月日

受理日期:年月日

国家税务总局监制

人民币元列至角分本期金额累计金额营业收入8809186701849125193营业成本7544019211749769186利润总额880918718491252应纳税所得额4行5行6行7行88091871849125210应纳所得税额8行9行2202297462281311减免所得税额12实际已缴所得税额242051613应补退的所得税额10行11行12行220229714二按上一纳税年度应纳税所得额平均额预缴15上一纳税年度应纳税所得额16本月季应纳税所得额15行4或15行1217税率2518本月季应纳所得税额16行17行19三按照税务机关确定的其他方法预缴20本月季确定预缴的所得税额21总分机构纳税人22总机构总机构应分摊的所得税额13行或18行或2023中央财政集中分配税款的所得税额13行或18行或20行24分支机构分摊的所得税额13行或18行或2025分支机构分配比例26分配的所得税额24行25行谨声明

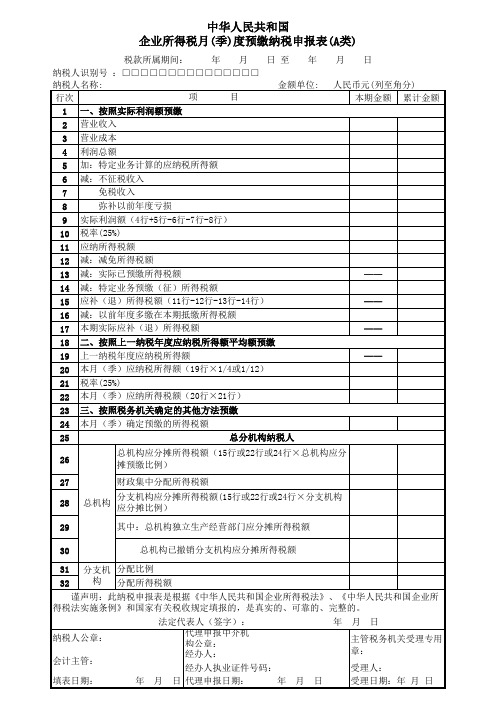

最新企业所得税月(季)度预缴纳税申报表

税款所属期间: 年 月 日 至 年 纳税人识别号 :□□□□□□□□□□□□□□□ 纳税人名称: 金额单位: 项 目 行次 1 一、按照实际利润额预缴 2 营业收入 3 营业成本 4 利润总额 5 加:特定业务计算的应纳税所得额 6 减:不征税收入 免税收入 7 弥补以前年度亏损 8 9 实际利润额(4行+5行-6行-7行-8行) 10 税率(25%) 11 应纳所得税额 12 减:减免所得税额 13 减:实际已预缴所得税额 14 减:特定业务预缴(征)所得税额 15 应补(退)所得税额(11行-12行-13行-14行) 16 减:以前年度多缴在本期抵缴所得税额 17 本期实际应补(退)所得税额 18 二、按照上一纳税年度应纳税所得额平均额预缴 19 上一纳税年度应纳税所得额 20 本月(季)应纳税所得额(19行×1/4或1/12) 21 税率(25%) 22 本月(季)应纳所得税额(20行×21行) 23 三、按照税务机关确定的其他方法预缴 24 本月(季)确定预缴的所得税额 总分机构纳税人 25 26 27 28 29 30 31 32 总机构 月 日

人Hale Waihona Puke 币元(列至角分) 本期金额 累计金额

—— —— —— ——

总机构应分摊所得税额(15行或22行或24行×总机构应分 摊预缴比例) 财政集中分配所得税额 分支机构应分摊所得税额(15行或22行或24行×分支机构 应分摊比例) 其中:总机构独立生产经营部门应分摊所得税额 总机构已撤销分支机构应分摊所得税额 分支机 分配比例 构 分配所得税额

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所 得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。 法定代表人(签字): 纳税人公章: 会计主管: 填表日期: 年 月 代理申报中介机构公章: 经办人: 经办人执业证件号码: 日 代理申报日期: 年 年 月 日 主管税务机关受理专用 章: 月 日 受理人: 受理日期:年 月 日

2-中华人民共和国企业所得税月(季)度预缴纳税申报表(A类).

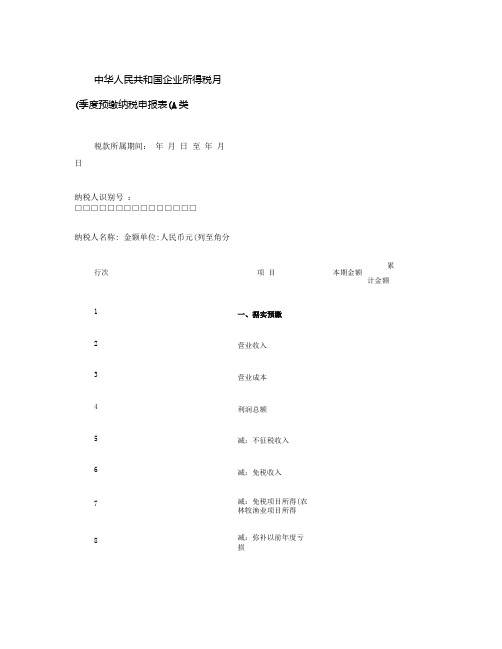

中华人民共和国企业所得税月(季度预缴纳税申报表(A类税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称: 金额单位:人民币元(列至角分行次项目本期金额累计金额1 一、据实预缴2 营业收入3 营业成本4 利润总额5 减:不征税收入6 减:免税收入7 减:免税项目所得(农林牧渔业项目所得8 减:弥补以前年度亏损9 应纳税所得额(4行-5行-6行-7行-8行10 税率(25%11 应纳所得税额(9行×10行)12 减免所得税额13 其中:高新技术企业14 软件企业15 小型微利企业16 过渡期减免税优惠(财税[2008]1号内容)17 实际已缴所得税额——18 应补(退)的所得税额(11行-12行-17行)——19 二、按照上一纳税年度应纳税所得额的平均额预缴20 上一纳税年度应纳税所得额——21 本月(季)应纳税所得额(20行÷12或20行÷4)22 税率(25%————23 本月(季)应纳所得税额(21行×22行)24 三、按照税务机关确定的其他方法预缴25 本月(季)确定预缴的所得税额26 总分机构纳税人27 总机构总机构应分摊的所得税额(18行或23行或25行×25%)28 中央财政集中分配的所得税额(18行或23行或25行×25%)29 分支机构分摊的所得税额(18行或23行或25行×50%)30 分支机构分配比例31 分配的所得税额(29行×30行)谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

法定代表人(签字):年月日纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:会计主管:经办人:受理人:经办人执业证件号码:填表日期:年月日代理申报日期:年月日受理日期:年月日国家税务总局监制中华人民共和国企业所得税月(季度预缴纳税申报表(A类填报说明一、本表的所有修订只适用企业所得税月(季度预缴纳税申报表(A类第一部分中“据实预缴”类项目。

企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)填报说明一、适用范围本表适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

执行《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号发布)的跨地区经营汇总纳税企业的分支机构,在年度纳税申报时填报本表。

省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构在年度纳税申报时填报本表。

二、表头项目(一)税款所属期间1.月(季)度预缴纳税申报正常情况填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报填报税款所属年度1月1日至12月31日。

(二)纳税人识别号(统一社会信用代码)填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明(一)预缴方式纳税人根据情况选择。

“按照上一纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他方法预缴”两种预缴方式属于税务行政许可事项,纳税人需要履行行政许可相关程序。

(二)企业类型纳税人根据情况选择。

纳税人为《跨地区经营汇总纳税企业所得税征收管理办法》规定的跨省、自治区、直辖市和计划单列市设立不具有法人资格分支机构的跨地区经营汇总纳税企业,总机构选择“跨地区经营汇总纳税企业总机构”;仅在同一省(自治区、直辖市、计划单列市)内设立不具有法人资格分支机构的跨地区经营汇总纳税企业,并且总机构、分支机构参照《跨地区经营汇总纳税企业所得税征收管理办法》规定征收管理的,总机构选择“跨地区经营汇总纳税企业总机构”。

中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)

中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□《中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)》填报说明一、本表为实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明1.第1行“收入总额”:填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

4.第4行“应税收入额”:根据相关行计算填报。

第4行=第1-2-3行5.第5行“税务机关核定的应税所得率”:填报税务机关核定的应税所得率。

6.第6行“应纳税所得额”:根据相关行计算填报。

第6行=第4×5行。

7.第7行“成本费用总额”:填写本年度累计发生的各项成本费用金额。

8.第8行“税务机关核定的应税所得率”:填报税务机关核定的应税所得率。

9.第9行“应纳税所得额”:根据相关行计算填报。

第9行=第7÷(1-8行)×8行。

10.第10行“税率”:填写企业所得税法规定的25%税率。

11.第11行“应纳所得税额”:(1)按照收入总额核定应纳税所得额的纳税人,第11行=第6×10行(2)按照成本费用核定应纳税所得额的纳税人,第11行=第9×10行12.第12行“已预缴所得税额”:填报当年累计已预缴的企业所得税额。

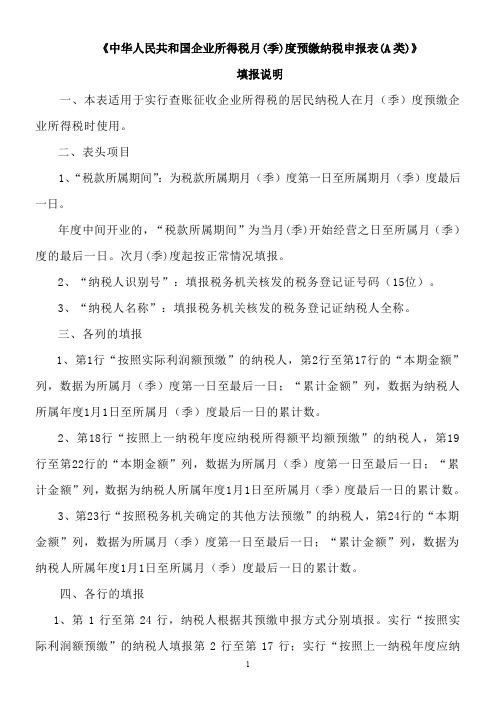

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、表头项目1、“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务机关核发的税务登记证纳税人全称。

三、各列的填报1、第1行“按照实际利润额预缴”的纳税人,第2行至第17行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

2、第18行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人,第19行至第22行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

3、第23行“按照税务机关确定的其他方法预缴”的纳税人,第24行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

四、各行的填报1、第1行至第24行,纳税人根据其预缴申报方式分别填报。

实行“按照实际利润额预缴”的纳税人填报第2行至第17行;实行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第19行至第22行;实行“按照税务机关确定的其他方法预缴”的纳税人填报第24行。

2、第25行至第32行,由实行跨地区经营汇总计算缴纳企业所得税(以下简称汇总纳税)纳税人填报。

汇总纳税纳税人的总机构在填报第1行至第24行的基础上,填报第26行至第30行;汇总纳税纳税人的分支机构填报第28行、第31行、第32行。

五、具体项目填报说明1、第2行“营业收入”:填报按照企业会计制度、企业会计准则等国家会计规定核算的营业收入。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业所得税月季度纳

税申报表

精品好文档,推荐学习交流

企业所得税月(季)度纳税申报表

企业所得税征收方式核定表

仅供学习与交流,如有侵权请联系网站删除谢谢5

中华人民共和国

企业所得税扣缴义务人扣缴企业所得税报告表

税款所属期间:年月日至年月日

国家税务总局监制仅供学习与交流,如有侵权请联系网站删除谢谢5

仅供学习与交流,如有侵权请联系网站删除谢谢5

中华人民共和国

企业所得税月(季)度纳税申报表(A类)

税款所属期间年月日至年月日

计算机代码:□□□□□□□□□

国家税务总局监制

仅供学习与交流,如有侵权请联系网站删除谢谢5

中华人民共和国

汇总纳税分支机构企业所得税分配表

税款所属期间:年月日至年月日

分配比例有效期:年月日至年月日金额单位:

国家税务总局监制

仅供学习与交流,如有侵权请联系网站删除谢谢5

华人民共和国

企业所得税月(季)度纳税申报表(B类)

税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□

仅供学习与交流,如有侵权请联系网站删除谢谢5。