制造成本预算表

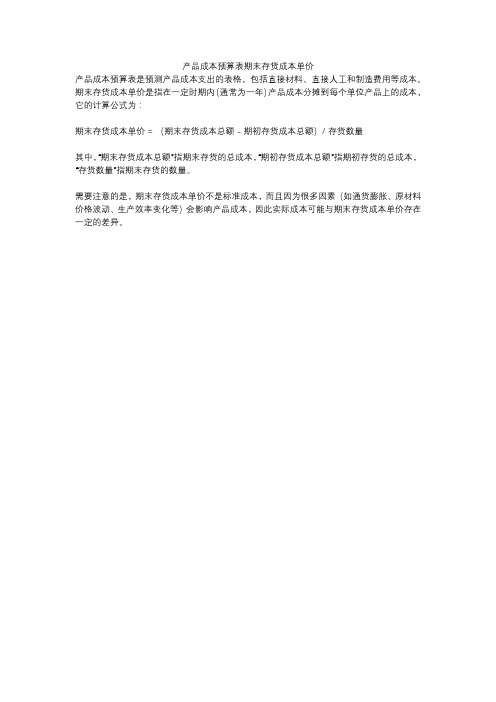

产品成本预算表期末存货成本单价

产品成本预算表期末存货成本单价

产品成本预算表是预测产品成本支出的表格,包括直接材料、直接人工和制造费用等成本。

期末存货成本单价是指在一定时期内(通常为一年)产品成本分摊到每个单位产品上的成本,它的计算公式为:

期末存货成本单价 = (期末存货成本总额 - 期初存货成本总额)/ 存货数量

其中,“期末存货成本总额”指期末存货的总成本,“期初存货成本总额”指期初存货的总成本,“存货数量”指期末存货的数量。

需要注意的是,期末存货成本单价不是标准成本,而且因为很多因素(如通货膨胀、原材料价格波动、生产效率变化等)会影响产品成本,因此实际成本可能与期末存货成本单价存在一定的差异。

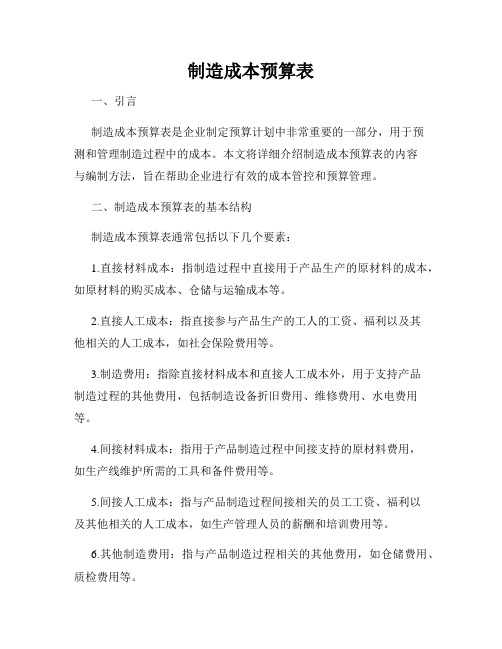

制造成本预算表

制造成本预算表一、引言制造成本预算表是企业制定预算计划中非常重要的一部分,用于预测和管理制造过程中的成本。

本文将详细介绍制造成本预算表的内容与编制方法,旨在帮助企业进行有效的成本管控和预算管理。

二、制造成本预算表的基本结构制造成本预算表通常包括以下几个要素:1.直接材料成本:指制造过程中直接用于产品生产的原材料的成本,如原材料的购买成本、仓储与运输成本等。

2.直接人工成本:指直接参与产品生产的工人的工资、福利以及其他相关的人工成本,如社会保险费用等。

3.制造费用:指除直接材料成本和直接人工成本外,用于支持产品制造过程的其他费用,包括制造设备折旧费用、维修费用、水电费用等。

4.间接材料成本:指用于产品制造过程中间接支持的原材料费用,如生产线维护所需的工具和备件费用等。

5.间接人工成本:指与产品制造过程间接相关的员工工资、福利以及其他相关的人工成本,如生产管理人员的薪酬和培训费用等。

6.其他制造费用:指与产品制造过程相关的其他费用,如仓储费用、质检费用等。

三、制造成本预算表的编制方法制造成本预算表的编制需要考虑以下几个关键步骤:1.确定预算期间:根据企业的经营需求和市场情况,确定制造成本预算表的预算期间,通常为一年。

2.收集基础数据:收集与制造成本相关的基础数据,包括直接材料成本、直接人工成本、制造费用、间接材料成本、间接人工成本以及其他制造费用等,确保数据的准确性和完整性。

3.制定成本预算指标:根据企业的运营策略和目标,制定与制造成本相关的预算指标,如产品的生产数量、直接材料和直接人工的标准成本等。

4.编制预算表:按照预算期间和预算指标,编制制造成本预算表,分别列出各项成本的预算金额,并汇总计算总成本预算。

5.审查和调整:对编制好的成本预算表进行审查和调整,在确保预算的合理性和可行性的基础上进行必要的修订,以应对潜在的不确定性和风险。

四、制造成本预算表的应用与分析制造成本预算表不仅是一种预测工具,也是成本管控和决策的依据。

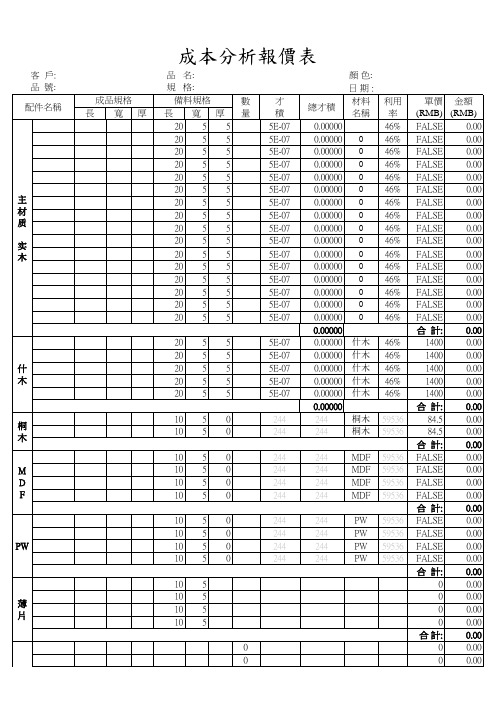

木制家具成本预算拆报价表

0

photo

0 0 0 0

TOTAL MATERIAL COST (总的材料成本 总的材料成本) 总的材料成本

10% wastage TOTAL

0.02 ¥0.23

TOTAL LABOR COS (总人工成本 总人工成本) 总人工成本 ¥1.52

¥0.00

(制造成本合计 制造成本合计)TOTAL DIRECT COST (RMB) 制造成本合计

主 材 质 实 木

什 木

什木 什木 什木 什木 什木

桐 木

桐木 桐木 MDF MDF MDF MDF PW PW PW PW

M D F

PW

薄 片

五 金

Hale Waihona Puke 000.00

計: 合 計:

纸箱尺寸 (1) 纸箱尺寸 (2) 纸箱尺寸( 纸箱尺寸 3) 纸箱尺寸 (4) 3.00 3.00 3.00 0.02 0.00 0.00 0.00 Cu.Ft.

TOTAL DIRECT COST (US DOLLARS) 40% OVERHEAD TOTAL MANUFACTURING COST $0.03 $0.01 $0.04 $0.01 $0.01

COMPUTED FOB PRICE

$0.05

(利润 利润)20% MARK-UP 利润 (国内运费 国内运费)INLAND FREIGHT 国内运费 制表: 审核:

0.00

名称 1、實木 0 什木 桐木 MDF PW 薄片 五金 涂装 彩绘 泡沫 纸箱

直 接 材 料 成 本

2、 3、 4、 5、 6、 7、 8、 9、包装

金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

制造成本预算表

制造成本预算表制造成本预算表是企业在做好生产经营规划和决策的前提下提前安排所需的原材料、人力资源和生产设备等各项制造费用的明细表格,是企业进行生产经营活动的重要货币工具之一。

通过制造成本预算表,企业可以清晰地掌握自己的制造成本,有计划地安排、控制好成本支出,及时调整生产策略,提高经济效益,稳健前行。

制造成本预算表一般包含以下几个方面的内容:1.人工费用方面:包括直接工资、间接工资、福利费用和培训费用等相关费用支出。

2.原材料费用方面:包括各种原材料采购的费用、库存费用,以及运输费用等。

3.设备及维护成本方面:可以涵盖生产用设备的购买费用支出、维修费用支出、更新设备的费用,维护机器的费用等。

4.其他成本方面:包括电费、水费、燃料费、保险费、租金、交际费、差旅费等,一些经常性的日常支出。

制造成本预算表在企业管理中具有重要的作用。

首先,它可以帮助企业主理解企业的整体情况,清楚了解自己的运营成本。

其次,需要根据预算表对运营成本进行详细掌控并及时更新,从而提前制定好公司的策略,有效地预防经营不善。

第三,制造成本预算可以引导企业管理者更好地合理安排企业的资金使用,以避免过度浪费和不必要的资金支出。

最后,制造成本预算表可以鼓励企业员工为提高工业经济效益而努力,并通过制定详细的工作计划和目标来提高员工的生产效率。

制造成本预算表制作与预算的实施是非常关键的。

预算制作的主要影响因素包括市场行情、企业信用等方面的影响。

在实时跟进所有成本元素的发展,是制造成本预算表制作的基础。

根据预算表对所有的成本进行详细掌控,并及时分析和调整,那么企业会出现以下好处:1.企业可以实施有针对性的战略和更有效的产出计划;2.企业可以更好地合理分配资金,充分利用可用的资源;3.企业可以加强成本控制和作出更有利的战略决策;4.企业可以预防一些风险,并及时挽救生产活动的损失。

总之,制造成本预算表是一种重要的管理工具,它能够帮助企业充分把握成本情况,切实地提高企业效益,加速企业发展。

三大生产成本报表间的勾稽关系-生产成本报表勾稽

三大生产成本报表间的勾稽关系-生产成本报表勾稽引言生产成本报表是企业核算经营活动中产生的成本和费用的主要依据。

在企业管理中,生产成本报表勾稽是重要的财务管理工具之一。

本文旨在探讨三大生产成本报表间的勾稽关系,从而提供企业财务管理的参考和指导。

三大生产成本报表企业在核算成本和费用时,通常会产生三大生产成本报表:生产成本计算表、生产成本分析表和生产成本预算表。

生产成本计算表生产成本计算表是企业对产品生产过程中产生的直接材料、直接人工和制造费用进行核算的报表。

它反映了企业在生产过程中的实际成本支出情况,是企业进行成本控制和管理的重要依据。

生产成本分析表生产成本分析表是企业对产品生产成本进行分析和计算的报表。

它将生产成本划分为直接成本和间接成本,并对成本构成和成本控制情况进行详细分析。

通过生产成本分析表,企业可以了解各项成本的比例和影响因素,有针对性地进行成本控制和优化。

生产成本预算表生产成本预算表是企业在制定经营计划和预测成本时使用的报表。

它将产品生产过程中的各项成本进行预测和安排,为企业提供了预测成本支出的依据。

生产成本预算表直接关系到企业的经营计划和预算控制,是企业实现经济运行和利润最大化的重要工具。

生产成本报表的勾稽关系三大生产成本报表相互之间存在着紧密的勾稽关系,彼此之间的信息是相互关联的。

生产成本计算表是基础,它提供了产品生产过程中的实际成本支出情况。

通过生产成本计算表,可以获取到各项成本的具体金额和比例。

生产成本分析表对生产成本进行详细分析,将成本划分为直接成本和间接成本,并分析成本构成及其影响因素。

生产成本分析表的数据来源于生产成本计算表,是对生产成本计算表数据的深入分析和挖掘。

生产成本预算表是对未来期间内生产成本进行计划和预测。

它的编制依据是生产成本计算表和生产成本分析表的数据,同时也会参考经营计划和市场需求等因素。

生产成本预算表为企业提供了控制和调整生产成本的依据。

三大生产成本报表之间的勾稽关系可以总结为:生产成本计算表提供了实际成本支出情况,生产成本分析表对成本进行深入分析和挖掘,生产成本预算表为未来期间内的成本计划和预测提供依据。

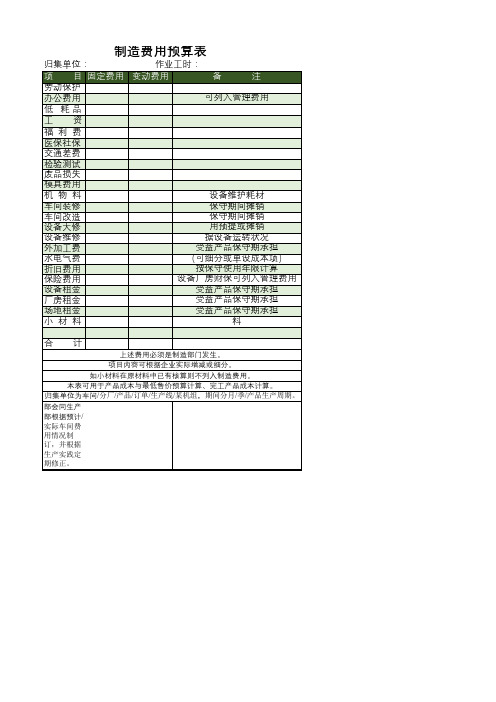

制造费用预算表 (1)

小材料

料

合计

上述费用必须是制造部门发生。

项目内容可根据企业实际增减或细分。

如小材料在原材料中已有核算则不列入制造费用。

本表可用于产品成本与最低售价预算计算、完工产品成本计算。 本归表集由单财位会为车间/分厂/产品/订单/生产线/某机组,期间分月/季/产品生产周期。 部会同生产 部根据预计/ 实际车间费 用情况制 订,并根据 生产实践定 期修正。

制造费用预算表

归集单位:

作业工时:

项 目 固定费用 变动费用

备

注

劳动保护 办公费用

可列入管理费用

低 耗品

工资

福利费

医保社保料

设备维护耗材

车间装修 车间改造 设备大修 设备维修 外加工费 水电气费 折旧费用 保险费用 设备租金 厂房租金 场地租金

保守期间摊销 保守期间摊销 用预提或摊销 据设备运转状况 受益产品保守期承担 (可细分或单设成本项) 按保守使用年限计算 设备厂房财保可列入管理费用 受益产品保守期承担 受益产品保守期承担 未直接受计益入产生品产保成守本期的承零担星材

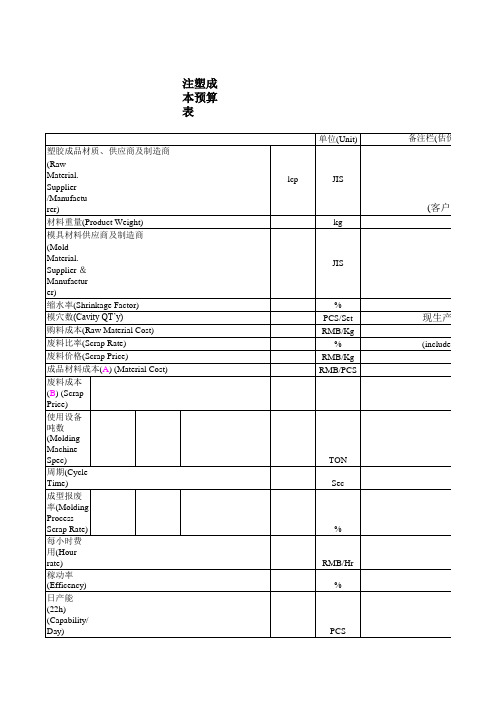

注塑成本预算表

(客户提供

现生产

(include runner)

此单价未含税

RMB

RMB RMB RMB RMB Days Days Days Days

:直接输入 :公式算出,不用输入

估价情况说明)

客户提供)

现生产1CAV

(include runner)

此单价未含税

注塑成本预算表

单位(Unit) 塑胶成品材质、供应商及制造商 (Raw Material. Supplier /Manufacturer) 材料重量(Product Weight) 模具材料供应商及制造商 (Mold Material. Supplier &Manufacturer) 缩水率(Shrinkage Factor) 模穴数(Cavity QT’y) 购料成本(Raw Material Cost) 废料比率(Scrap Rate) 废料价格(Scrap Price) 成品材料成本(A) (Material Cost) 废料成本(B) (Scrap Price) 使用设备吨数(Molding Machine Spec) 周期(Cycle Time) 成型报废率(Molding Process Scrap Rate) 每小时费用(Hour rate) 稼动率(Efficency) 日产能(22h) (Capability/Day) 成型工费(molding cost) (C) 选别工资(Sorting Cost)(D) 包装材料&运输(E) (Packaging Material & transportation) 利润(Profit)(F) 合计(Total) (a)+(b)+(c)+(d)+(e)+(f) 设计费用(g) (Design Cost) 零件费用(h) (Spare Parts Cost) 组立费用(j) (Fabrication Cost) 试模费用(k) (Try run Cost) 模具费用(Mold Price) (g)+(h)+(j)+(k) 首次交样日期附全检报告(FOT L/T) ((k): 首次通过日期(FAI Debug L/T) (l): CPK通过日期(Cpk pass L/T) (m): 开发进度及时间(Lead Time) (k)+(l)+(m) hr hr hr hr lcp JIS kg JIS % PCS/Set RMB/Kg % RMB/Kg RMB/PCS TON Sec % RMB/Hr % PCS RMB/PCS RMB/PCS RMB/PCS RMB/PCS RMB/PCS 备注栏(估价情况说明

最新公司财务预算管理表格模板

最新公司财务预算管理表格模板(总

15页)

-本页仅作为预览文档封面,使用时请删除本页-

公司财务预算管理表格一、预算申请表

二、预算核算办法表

三、预算表

四、预算控制表

127

预算编号:月份:

五、预算统计表

六、资金来源运用比较表

128

129

七、资金来源运用预算表

说明:1.年报性质。

2.编制本表,可掌握未来一年资金的盈出。

130

八、资金调度计划表

131

九、物料预算计划表

月

十、管理费用预算表

132

133

复核:制表:十一、制造成本预算表

134

十二、销售预算表

十三、损益预算检核表

十四、收支预计表

十五、支出预计明细汇总表

十六、收入及支出金额预计表

日期:____月____日付款期

项目月日月日月日月日月日月日

收入金额应收票据已收应收票据预计押汇收入已收押汇收入预计

贴现贷款预计其他借款预计

支付金额

资本支出已开票资本支出预计材料支出已开票材料支出预计薪资支出预计制造费用已开票制造费用预计销管费用已开票销管费用预计财务支出预计收入金额预计支付金额预计差额

现金银行存款

总经理:经理:会计:填表:

十七、一般管理费预算差分析表

部门:月份:年

十八、现金收支预算表

十九、资本支出预计表

注:1.本表由资料提供部门分别有关项目填列,于每月24日前送会计部。

2.表列数字系指当月付现金数。

二十、企业年度费用预算分析表。