生产成本预算表

全面预算表格

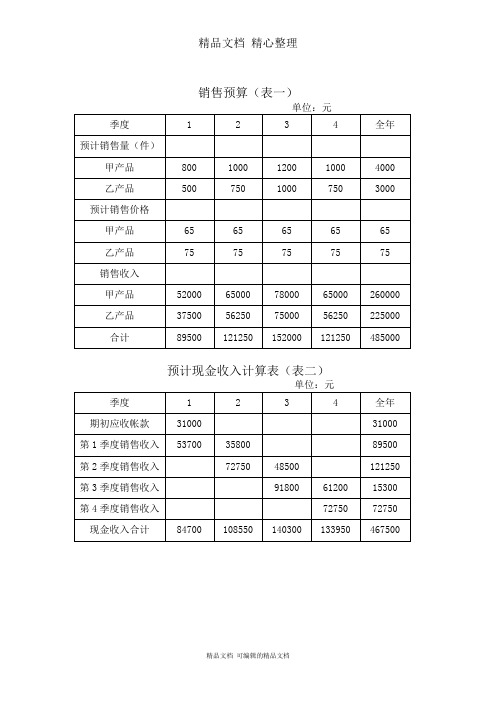

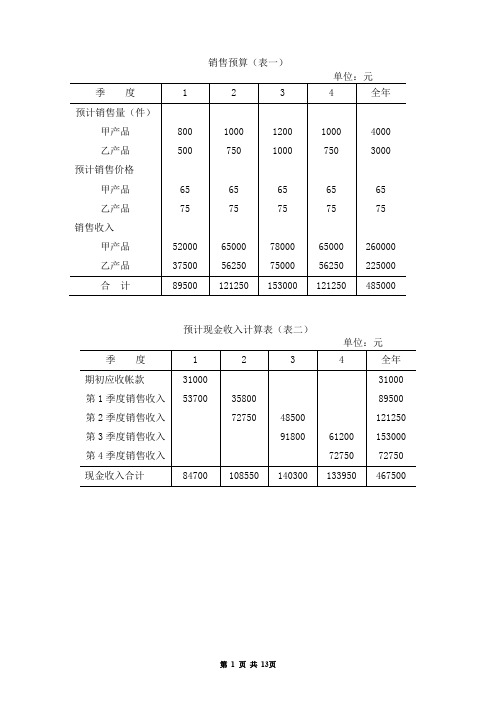

销售预算(表一)

预计现金收入计算表(表二)

生产预算(表三)

直接材料采购预算(乙产品)(表五)

预计现金支出计算表(表六)

直接人工预算(表七)

制造费用预算(表八)

预计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

产品成本预算(乙产品)(表十一)

期末存货预算(表十二)

销售费用预算(表十三)

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)

现金预算(表十六)

预计损益表(表十七)

××年度单位:元

预计资产负债表(表十八)

预计财务状况变动表(表十九)

全年客房营收预测明细表

制表人:。

单个产品成本核算预算表模板

单个产品成本核算预算表模板标题:单个产品成本核算预算表模板:精确预测成本,优化生产过程引言:在当今竞争激烈的市场中,有效管理成本是企业成功的关键。

而了解每个产品的成本结构以及如何进行精确的成本核算,则对于企业实现可持续增长至关重要。

本文将介绍单个产品成本核算预算表模板的使用,旨在帮助企业精确预测成本,并优化生产过程,以提高竞争力。

引入主题文字:单个产品成本核算预算表模板1. 单个产品成本核算的重要性和挑战在一个完整的成本核算系统中,了解每个产品的成本结构是至关重要的。

然而,由于复杂的制造过程、多样化的产品线和变化的市场需求,单个产品成本核算常常具有一定的复杂性和挑战性。

2. 单个产品成本核算预算表的功能和设计单个产品成本核算预算表模板旨在帮助企业了解每个产品的成本结构,并进行精确的成本核算。

该模板包括以下关键功能:1) 产品分类:根据企业产品线的特点,将产品按照不同的分类进行归类,以便更好地进行成本管理和分析。

2) 成本分类:将产品的成本按照不同的分类进行归集,包括直接材料成本、直接人工成本、制造费用、间接费用等,以便全面了解每个成本项目的构成和占比。

3) 成本预测:根据历史数据和市场趋势,预测每个成本项目在未来周期内的变化情况,以便进行成本预算和成本控制。

4) 利润计算:根据产品价格和成本预算,计算每个产品的预期利润,帮助企业制定合理的定价策略和盈利目标。

3. 使用单个产品成本核算预算表模板的步骤为了实现准确的成本核算和优化生产过程,以下是使用单个产品成本核算预算表模板的步骤:1) 根据产品分类将产品分组,以便对不同类型的产品进行成本分析。

2) 根据每个产品的具体情况,填写相应的成本项目,包括直接材料成本、直接人工成本、制造费用和间接费用。

3) 接下来,根据历史数据和市场趋势,预测每个成本项目在未来周期内的变化情况,并填写在相应的预测列中。

4) 根据产品定价策略和盈利目标,计算每个产品的预期利润,并进行综合分析和决策。

生产企业成本核算表

生产企业成本核算表一、前言生产企业成本核算是企业经营管理的重要内容之一,通过对各项成本进行细致、科学、准确的核算,可以帮助企业更好地掌握生产经营状况,做出科学决策,提高经济效益。

本文将介绍生产企业成本核算表的编制及使用。

二、成本核算表目的和作用成本核算表是用于记录和分析企业生产经营过程中所发生的各项成本的一种表格,它可以展示企业的成本构成,帮助企业管理者对成本进行全面的了解和分析,从而做出相应的经营决策。

成本核算表的主要目的和作用如下:1.提供成本数据:成本核算表能够记录企业生产经营活动中各项成本的具体数据,包括原材料成本、人工成本、制造费用等,为企业提供实时准确的成本信息。

2.分析成本构成:通过成本核算表,企业可以清晰地了解各项成本的构成要素,例如原材料的采购成本、人工的工资和福利费用等,从而针对性地分析成本的结构和变动情况。

3.控制成本费用:成本核算表有助于检查和控制企业的成本费用,通过及时比较实际成本与预算成本之间的差异,企业可以发现问题并及时采取措施进行成本控制和降低经营成本。

4.制定定价策略:成本核算表提供了企业生产成本的详细数据,可以为企业的定价决策提供参考依据,帮助企业制定合理的产品定价策略,确保产品的市场竞争力和盈利能力。

三、成本核算表的内容成本核算表通常包括以下几个方面的内容:1.原材料成本:记录原材料的采购成本以及存货变动情况,包括期初库存、本期进货、期末库存等。

2.人工成本:记录人工方面的费用,包括工资、社保、福利等,同时要考虑人员的调整、在职时间等因素。

3.制造费用:记录与生产直接相关的费用,包括工厂租金、设备折旧、能源费用等。

4.销售费用:记录与销售相关的费用,包括市场推广费用、销售人员薪酬等。

5.管理费用:记录与管理相关的费用,包括行政人员薪酬、办公费用等。

6.财务费用:记录与财务活动相关的费用,包括利息支出、手续费等。

7.其他费用:记录与生产经营活动相关的其他费用。

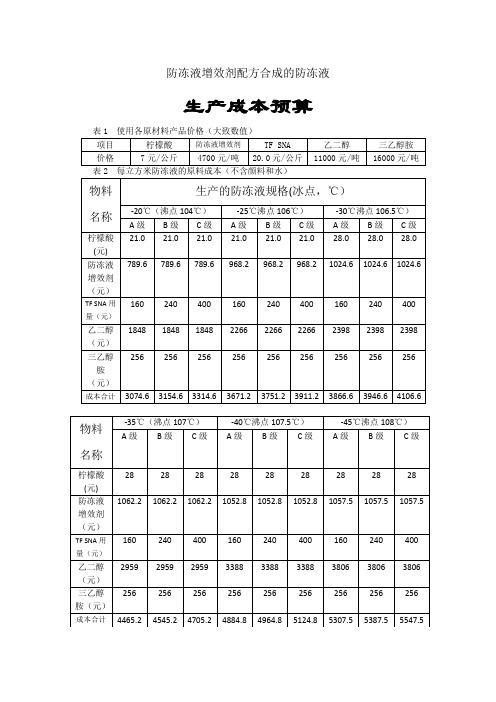

防冻液增效剂配方合成的防冻液成本预算表

物料名称

-35℃(沸点107℃)

-40℃沸点107.5℃)

-45℃沸点108℃)

A级

B级

C级

A级

B级

C级

A级

B级

C级

柠檬酸(元)

28

28

28

28

28

28

28

28

28

防冻液增效剂

(元)

1062.2

1062.2

1062.2

1052.8

1052.8

1052.8

1057.5

1057.5

1057.5

5307.5

5387.5

5547.5

TF SNA用量(元)

160

240

400

160

240

400

160

240

400

乙二醇

(元)

2959

2959

2959

3388

3388

3388

3806

3806

3806

三乙醇胺(元)

256

256

256

256

256

256

256

256

256

成本合计

4465.2

4545.2

4705.2

4884.8

4964.8

5124.8

防冻液增效剂配方合成的防冻液

生产成本预算

表1使用各原材料产品价格(大致数值)

项目

柠檬酸

防冻液增效剂

TF SNA

乙二醇

三乙醇胺

价格

7元/公斤

4700元/吨

20.0元/公斤

11000元/吨

16000元/吨

企业生产经营全面预算表单

季度

1

2

3

4

全年

甲产品:

预计生产量(件)

820

1020

1180

1020

4040

单位产品工时定额(工时)

3

3

3

3

3

直接人工工时总额(工时)

2460

3060

3540

3060

12120

单位工时工资率

4

4

4

4

4

预计直接人工成本总额

9840

12240

14160

12240

48480

乙产品:

预计生产量(件)

10100

根据有关计划填列

长期负债合计

96000

10100

负债合计

110800

127023

所有者权益

实收资本

100000

100000

资本公积

5799

5799

盈余公积

3800

11975

年初数+本期提取数

未分配利润

18000

74406

所有者权益合计

157599

192180

负债及所有者权益总计

238399

单位:元

季度

1

2

3

4

合计

预计产品销售成本

49148

66198

83248

66198

264792

甲产品

30118

37648

45178

37648

150592

乙产品

19030

28550

38070

28550

114200

变动性制造费用

吨煤成本概算表

招待、接待费用(元/吨)

3.25

招接待费用、县级以下部门业务费用(年总费用48.75万元/本年度产量15万吨)

11

铲车油料、维修费(元/吨)

2.2

铲车油料、维修费(年总费用33万元/年产量15万吨)

12

煤质费

0.75

煤矸分离、夜间煤场管理

13

矸石转运费(元/吨)

0.5

汽车油料、维修费、司机工资(汽车由公司提供)

xx煤矿吨煤成本预算

序号

项目

备注

1பைடு நூலகம்

采煤直接单价(元/吨)

53.31

含采煤工人的直接采煤工资成本、火工材料、工具、辅助费用(含工作面搬迁、设备检修)、奖金、补贴、采煤现场管理费、工作面系统维护费、安全风险费、承包管理费。

2

管理人员成本(元/吨)

24.65

所有为采掘服务的管理人员、辅助、服务人员的工资、劳保、福利、差旅费等。本年度总费用73.95万元/月×5个月共计369.75万元/年度总产量15万吨=24.65元/吨

14

安全风险费(元/吨)

5

此费用为工伤事故补偿差额计安全措施费用。

15

吨煤成本合计(元/吨)

138.97

此为1—14项目合计

16

年度(8—12月份)计划生产原煤15万吨

3

采煤设备、材料成本(元/吨)

10.84

含机电设备维护费用、设备更新费用、支护材料、轨道铺设费用。(年度总费用162.6万元/年度产量15万吨)

4

电耗成本(元/吨)

12

全矿月度生产、生活电费30万元/月产量2.5万吨

5

回采巷道掘进成本(元/吨)

16.97

产品成本预算核算表excel模板

H

¥0.00000

H

¥0.00000

报价组装费用总计 ¥2.40000

0.10000 15.00000 实际组装费用总计

1.50 0.00 0.00 0.00 0.00 0.00 ¥1.50000

-0.02000 ¥-0.90000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 总材料节约/利润比

¥0.900 生产单号:

¥0.800 文件编号:

¥0.015 COMPILE:

¥0.001

VERIFY:

¥0.215 ¥4.507

¥0.090 APPROVAL:

¥1.896

制 作:

每个产品 利 润

¥1.896

订单数量: 总利润/节约比

实际材料成本

实领用量 实际单价

金额

10,000

¥18,959 实际比报价成本增减

单价

¥2.60000

0.12000 ¥15.00000

¥0.00000

¥0.00000 ¥2.60000

实际包装费用总计 实际成本

金额

面积/用量

单价

¥1.80000

-0.01000 ¥-0.80000

-31%

¥0.00000

0.00000 ¥0.00000 #DIV/0!

¥0.00000

0.00000 ¥0.00000 #DIV/0!

-10% #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第1頁,共4頁

4.辅料分摊

SMT红胶g

PC 单位 标准用量

年度生产经营预算表

年度生产经营预算表是企业在新的一年中,根据市场需求情况和自身生产能力等因素,对未来一年的生产经营活动进行全面规划和安排的预测性财务报表。

它是企业管理者制定计划、控制成本、评估绩效以及决策的重要依据之一1.预计销售收入:将根据市场需求、竞争情况、销售渠道等因素进行分析,预测企业下一年度的销售收入。

预计销售收入可分为各项产品或服务的销售额,也可按地区、渠道等进行划分。

2.预计生产成本:预计生产成本是指企业下一年度生产产品所需的全部成本,包括直接材料成本、直接人工成本、制造费用等。

通过对产品生产流程和成本结构的研究,对生产成本进行预测和估算。

3.预计固定成本:预计固定成本是指企业在一定时期内不随生产数量和销售额的变化而发生变动的成本,如租金、折旧费、管理人员工资等。

通过对企业固定成本的分析和预测,可以为企业制定合理的经营策略和预算控制提供依据。

4.预计销售成本:预计销售成本是指企业在销售产品过程中产生的成本,包括销售人员工资、广告费用、运输费用等。

通过对销售过程的分析和预测,可以合理安排销售成本,提高销售效益和利润率。

5.预计利润:预计利润是企业根据预计销售收入和各项成本费用进行计算得出的盈利情况。

通过对企业一年期的销售、生产成本和管理费用等进行预测和统计,可以评估企业的经营状况和盈利能力,为企业决策提供参考。

6.预计投资和融资计划:预计投资和融资计划是指企业在一年内的投资需求和融资计划。

通过对企业发展计划和资金需求的分析和预测,可以合理安排企业的资金运作,保证企业的正常生产经营。

以上是年度生产经营预算表的一般内容,具体细节和项目会因企业的规模、行业特点和经营模式等因素而有所不同。

制定年度生产经营预算表需要综合考虑市场环境、竞争情况、资源配置和技术水平等因素,进行科学合理的预测和规划,以实现企业的经营目标和利润最大化。