单位生产成本估算表 格式完美 带公式自动计算

成本与费用的估算

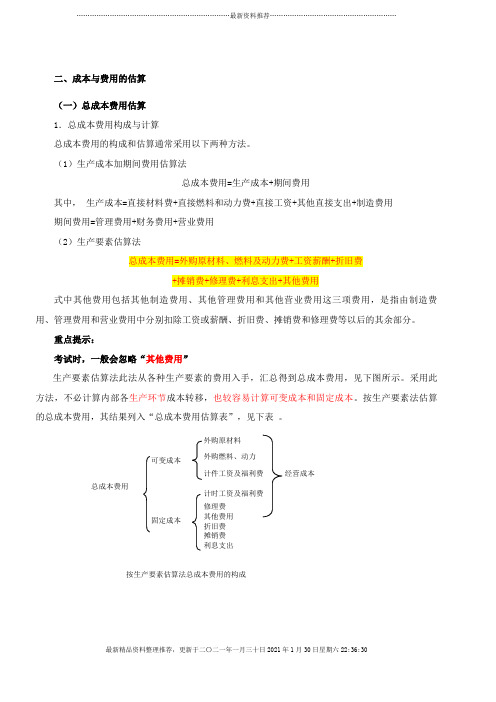

二、成本与费用的估算 (一)总成本费用估算 1.总成本费用构成与计算总成本费用的构成和估算通常采用以下两种方法。

(1)生产成本加期间费用估算法总成本费用=生产成本+期间费用其中, 生产成本=直接材料费+直接燃料和动力费+直接工资+其他直接支出+制造费用 期间费用=管理费用+财务费用+营业费用 (2)生产要素估算法总成本费用=外购原材料、燃料及动力费+工资薪酬+折旧费+摊销费+修理费+利息支出+其他费用式中其他费用包括其他制造费用、其他管理费用和其他营业费用这三项费用,是指由制造费用、管理费用和营业费用中分别扣除工资或薪酬、折旧费、摊销费和修理费等以后的其余部分。

重点提示:考试时,一般会忽略“其他费用”生产要素估算法此法从各种生产要素的费用入手,汇总得到总成本费用,见下图所示。

采用此方法,不必计算内部各生产环节成本转移,也较容易计算可变成本和固定成本。

按生产要素法估算的总成本费用,其结果列入“总成本费用估算表”,见下表 。

总成本费用可变成本外购原材料 计件工资及福利费 外购燃料、动力 固定成本计时工资及福利费修理费 其他费用 折旧费 摊销费 利息支出经营成本按生产要素估算法总成本费用的构成总成本费用估算表(生产要素法)人民币单位:万元(二)经营成本经营成本是财务分析的现金流量分析中所使用的特定概念,作为项目现金流量表中运营期现金流出的主体部分。

经营成本与融资方案无关。

因此在完成建设投资和营业收入估算以后,就可以估算经营成本,为项目融资前分析提供数据。

经营成本的构成可用下式表示:经营成本=外购原材料费+外购燃料及动力费+工资及福利费+修理费+其他费用经营成本与总成本费用的关系如下:经营成本=总成本费用-折旧费-摊销费-利息支出(三)固定成本与可变成本估算为了进行盈亏平衡分析和不确定性分析,需将总成本费用分解为固定成本和可变成本。

固定成本指成本总额不随产品产量变化的各项成本费用,主要包括工资或薪酬(计件工资出外)、折旧费、摊销费、修理费和其他费用等。

生产成本计算公式(3篇)

第1篇一、引言生产成本是企业生产活动中不可或缺的组成部分,它直接关系到企业的盈利水平和市场竞争能力。

准确计算生产成本,对于企业制定合理的生产计划、控制成本、提高经济效益具有重要意义。

本文将详细介绍生产成本的计算公式,包括直接成本、间接成本、固定成本和变动成本等,旨在为企业提供一套完整的生产成本计算体系。

二、生产成本计算公式1. 直接成本直接成本是指在生产过程中直接用于生产产品或提供服务的成本,包括直接材料、直接人工和直接制造费用。

(1)直接材料成本计算公式:直接材料成本 = 材料单价× 材料消耗量其中,材料单价是指购买材料所支付的价格,材料消耗量是指生产产品所消耗的材料数量。

(2)直接人工成本计算公式:直接人工成本 = 人工单价× 人工工时其中,人工单价是指支付给工人的工资,人工工时是指工人用于生产产品的时间。

(3)直接制造费用计算公式:直接制造费用 = 费用单价× 费用消耗量其中,费用单价是指制造费用所支付的价格,费用消耗量是指生产产品所消耗的制造费用。

2. 间接成本间接成本是指在生产过程中不直接用于生产产品或提供服务的成本,包括制造费用、管理费用、销售费用和财务费用等。

(1)制造费用计算公式:制造费用 = (直接人工成本 + 直接材料成本 + 直接制造费用)× 制造费用分配率其中,制造费用分配率是指将间接成本分配到各个产品或服务上的比例。

(2)管理费用计算公式:管理费用 = 管理费用总额÷ 企业总产品数量其中,管理费用总额是指企业在一定时期内支付的管理费用总额,企业总产品数量是指企业在一定时期内生产的全部产品数量。

(3)销售费用计算公式:销售费用 = 销售费用总额÷ 企业总销售额其中,销售费用总额是指企业在一定时期内支付的销售费用总额,企业总销售额是指企业在一定时期内的全部销售额。

(4)财务费用计算公式:财务费用 = 财务费用总额÷ 企业总资产其中,财务费用总额是指企业在一定时期内支付的财务费用总额,企业总资产是指企业在一定时期内的全部资产。

生产成本核算全套表格

生产成本核算全套表格

以下是一份生产成本核算的全套表格,用于记录和计算企业的生产成本,并帮助企业进行成本控制和管理。

原材料成本表

加工费用表

劳动工资表

生产间接费用表

生产成本汇总表

以上是生产成本核算的全套表格,可以根据实际情况进行填写和计算。

如有需要,可以根据实际情况添加或修改表格中的内容。

这些表格可以帮助企业全面掌握生产成本情况,并进行成本核算和成本管理,为企业的经营决策提供数据支持。

产品成本预算表格

产品成本预算表格

产品成本估算(甲产品)(表十)

计划产量:辆成本项目单位用量单价(元)单位成本总成本直接资料

P资料

S资料

小计

直接人工

改动性制造花费

件

件

工时工时

共计

加:在产品及自制半成品期初

余额

减:在产品及自制半成品期末

余额

估计产品生产成本

加:产成品期初余额

减:产成品期末余额

估计产品销售成本

*期初单位改动成本×表三“甲产品期初存货”

**本期单位产品改动成本×表三“甲产品估计期末存货”

***估计单位产品销售成本 =总成本 / 表一“甲产品估计销售量”。

带公式的生产成本计算明细表

产品代码

生产成本小计

产品名称

生产成本计算明细表

产品规格

生产成本计算明细表

本月产量 -

单吨成本

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

生产费用合计

-

直接材料

-

Page 1

直接人工

-

变动费用 变动费用小计

-

单位:RMB 固定费用

固定费用小计 -

生产成本计算明细表

Page 2

生产成本计算明细表 Page 12

生产成本计算明细表 Page 3

生产成本计算明细表 Page 4

生产成本计算明细表 Page 5

生产成本计算明细表 Page 6

生产成本计算明细表 Page 7

生产成本计算明细表 Page 8

生产成本计算明细表 Page 9

生产成本计算明细表 Page 10

生产成本计算明细表 Page 11

生产成本核算表格模板

生产成本核算表格模板生产成本核算表格是一个重要的管理工具,帮助企业进行成本的分类、计算和分析。

通过建立并运用成本核算表格,企业可以更好地了解和控制生产成本,从而提高经营效益。

本文将介绍生产成本核算表格的模板,并对其主要内容进行详细说明。

生产成本核算表格的模板通常包括以下几个方面:生产成本分类、成本计算、成本分析和成本核算。

首先是生产成本分类。

生产成本可以分为直接成本和间接成本。

直接成本是指与产品直接相关的成本,如原材料成本、直接人工成本等。

间接成本是指与产品间接相关的成本,如间接人工成本、间接材料成本、制造费用等。

在表格中,可以将这些成本按照不同的分类进行归纳,以便对成本进行准确的计算和分析。

接下来是成本计算。

成本计算是根据实际发生的成本数据,将各项成本进行计算和汇总的过程。

在表格中,可以列出各项成本的具体金额,并对其进行求和,以得出总成本。

同时,也可以列出每个成本项目的比例,以便更好地了解各个成本项目在总成本中的占比情况。

然后是成本分析。

成本分析是对各项成本进行细致的分析和比较,以便找出成本的变动原因和改进的空间。

在表格中,可以通过列出各个成本项目的具体金额和比例,对成本进行比较和分析。

通过比较不同时间段的成本数据,可以判断成本的波动情况以及成本的变动趋势。

通过分析成本的变动原因,企业可以采取相应的措施,降低成本并提高盈利能力。

最后是成本核算。

成本核算是将成本分配到不同的产品或生产部门,以便对产品或生产部门的成本进行核算和控制。

在表格中,可以列出各个产品或生产部门的成本分配比例,并进行相应的计算。

通过成本核算,企业可以清楚地了解每个产品或生产部门的成本情况,以便进行更加精确的经营决策。

综上所述,生产成本核算表格是企业管理成本的重要工具。

通过建立并运用这一表格模板,企业可以更好地了解和控制生产成本,提高经营效益。

通过生产成本分类、成本计算、成本分析和成本核算,企业能够对成本进行准确分析和控制,为企业的发展提供有力的支持。

单个产品成本核算预算表格

产品单件单价﹕

物料编码

单位 标准用量

计划(标 准)

¥0.629 ¥2.400 ¥2.600 ¥0.465 ¥0.004 ¥0.305 ¥6.403

¥6.403

报价材料成本 报价单价

金额

实际 ¥0.539 ¥1.500 ¥1.800 ¥0.450 ¥0.004 ¥0.215

¥4.507

增减金额 产品编码:

¥1.80000 包装节约/利润比

¥0.80000

实际比标准增减

金额

工时差额 金额

%

H 0.09300 ¥5.00000 ¥0.46500

0.09000 ¥5.00000

¥0.45000

-0.00300 #######

-3%

H

¥0.00000

¥0.00000

0.00000 ¥0.00000 #DIV/0!

房

水

1

电

2

费

用

3

设备名称

设

1

备

折

2

旧

3

费

用

配件名称

名称 厂房 水 电

名称

管理费用分摊﹕ 管 理 费 用

生产工艺 SMT AI MI

生产工艺 SMT AI MI

面积/用量 平方米 立方米 度

规格型号

单位

报价标准人工成本

标准时间

单价

金额

实际时间

实际人工成本 单价

金额

实际比标准成本增减

工时差额 金额

金额

H 0.12000 20.00000 ¥2.40000

H

¥0.00000

¥0.00000

0.00000 ¥0.00000 #DIV/0!

单个产品成本计算表格

单个产品成本计算表格

产品成本计算表格通常包括以下几个方面的内容:直接材料成本、直接人工成本、制造费用以及总成本。

以下是一个典型的产品成本计算表格示例:

| 成本项目 | 金额(单位) |。

| ------------| ------------|。

| 直接材料成本 | |。

| 原材料成本 | |。

| 运输成本 | |。

| 其他 | |。

| 直接人工成本 | |。

| 制造费用 | |。

| 生产设备折旧 | |。

| 劳动力成本 | |。

| 间接材料费用 | |。

| 工厂管理费用 | |。

| 总成本 | |。

在填写这个表格的时候,需要将每个成本项目的具体金额填入相应的栏目中。

直接材料成本通常包括原材料的采购成本、运输成本以及其他与原材料相关的费用。

直接人工成本是生产过程中直接用于产品制造的人工成本,包括工资、福利等。

制造费用是生产过程中除了直接材料和直接人工之外的其他费用,如设备折旧、间接材料费用和工厂管理费用等。

最后,总成本是将以上三个方面的成本相加得出的产品总成本。

这个表格可以帮助企业清晰地了解产品的生产成本构成,有助于成本控制和定价决策。

同时,也可以通过比较不同产品的成本表

格来进行成本效益分析,从而优化生产结构和提高盈利能力。

希望这个回答能够满足你的需求。