日常工资税率表及全年一次性奖金税率表

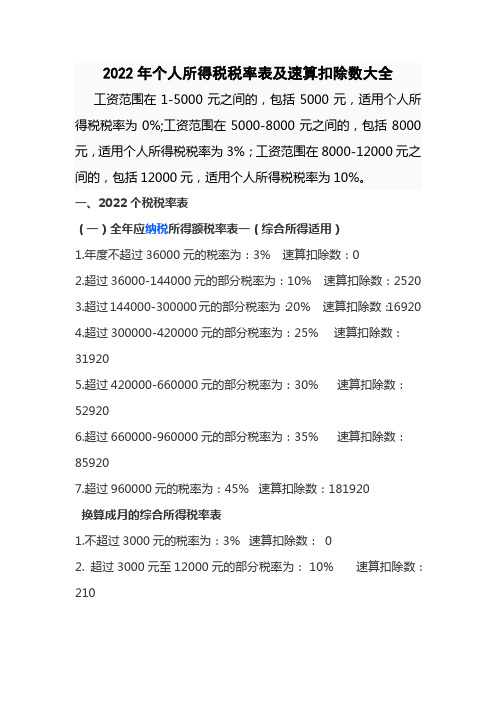

2022年个人所得税税率表及速算扣除数大全

2022年个人所得税税率表及速算扣除数大全工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;工资范围在8000-12000元之间的,包括12000元,适用个人所得税税率为10%。

一、2022个税税率表(一)全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3%速算扣除数:02.超过36000-144000元的部分税率为:10%速算扣除数:25203.超过144000-300000元的部分税率为:20%速算扣除数:169204.超过300000-420000元的部分税率为:25%速算扣除数:319205.超过420000-660000元的部分税率为:30%速算扣除数:529206.超过660000-960000元的部分税率为:35%速算扣除数:859207.超过960000元的税率为:45%速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3%速算扣除数:02. 超过3000元至12000元的部分税率为:10%速算扣除数:2103. 超过12000元至25000元的部分税率为:20%速算扣除数:14104. 超过25000元至35000元的部分税率为:25%速算扣除数:26605.超过35000元至55000元的部分税率为:30%速算扣除数:44106.超过55000元至80000元的部分税率为:35%速算扣除数:71607.超过80000元的部分税率为:45%速算扣除数:15160(综合所得=工资、薪金+劳务报酬+稿酬+特许权使用费)本表所称全年应纳税所得额是指依照税法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果工资刚好是5000元,那么是不需要纳税的。

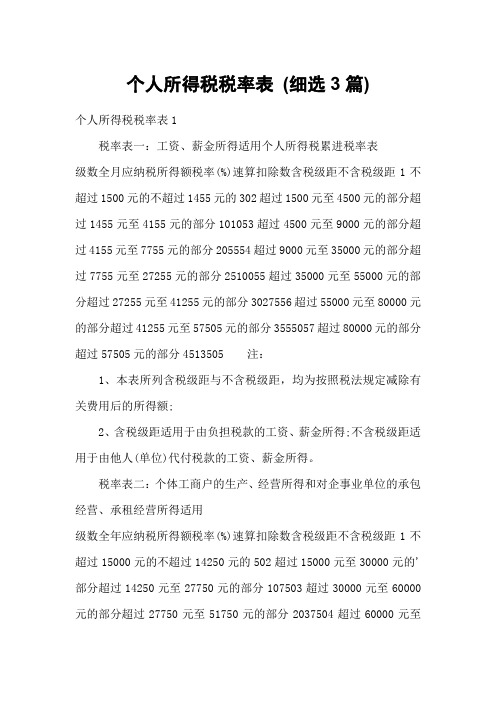

个人所得税税率表 (细选3篇)

个人所得税税率表(细选3篇)个人所得税税率表1税率表一:工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额税率(%)速算扣除数含税级距不含税级距1不超过1500元的不超过1455元的302超过1500元至4500元的部分超过1455元至4155元的部分101053超过4500元至9000元的部分超过4155元至7755元的部分205554超过9000元至35000元的部分超过7755元至27255元的部分2510055超过35000元至55000元的部分超过27255元至41255元的部分3027556超过55000元至80000元的部分超过41255元至57505元的部分3555057超过80000元的部分超过57505元的部分4513505 注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用级数全年应纳税所得额税率(%)速算扣除数含税级距不含税级距1不超过15000元的不超过14250元的502超过15000元至30000元的'部分超过14250元至27750元的部分107503超过30000元至60000元的部分超过27750元至51750元的部分2037504超过60000元至100000元的部分超过51750元至79750元的部分3097505超过100000元的部分超过79750元的部分3514750 注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

最全个人所得税税率表

最全个人所得税税率表,9种特殊计算方法及案例,附:个税计算器!个人所得税普通案例分享小明在2016年一月份税前工资10000元,他需要缴纳各项社会保险金1100元,那么他的税后工资是多少呢?应纳税所得额==(应发工资-社保金)-3500=10000-1100-3500 = 5400元,参照上面的工资税率表不含税部分,超过4,155元至7,755元的部分,则适用税率20%,速算扣除数为555。

缴费=应纳税所得额*税率-速算扣除数=5400*20%-555=525元。

实发工资=应发工资-社保金-缴税=10000-1100-525=8375元9种特殊计算方法及案例(1)全年一次性奖金的界定。

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据全年经济效益和对职工全年工作业绩的综合考核情况,向职工个人发放的一次性奖金。

该项奖励也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

(2)全年一次性奖金的计税方法。

对于职工个人取得的全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。

但考虑到该项收入与年度工作业绩相关且数额往往比较大,在计算税款时采用“按年平均取低税率”的方法,降低税额、减轻个人负担。

具体分两个步骤进行计算:第一步,将个人当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,个人当月工资、薪金所得低于税法规定的费用减除标准,应将全年一次性奖金减除“个人当月工资、薪金所得与费用减除标准的差额”后的余额,按上述方法确定全年一次性奖金的适用税率和速算扣除数。

第二步,将个人当月内取得的全年一次性奖金,按上一步确定出的适用税率和速算扣除数计算征税。

如果个人当月工资、薪金所得高于(或等于)税法规定的费用减除标准的,税款计算公式为:应纳税额=个人当月取得全年一次性奖金×适用税率-速算扣除数如果个人当月工资、薪金所得低于税法规定的费用减除标准的,税款计算公式为:应纳税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用减除标准的差额)×适用税率-速算扣除数(3)注意事项。

月日后日常工资税率表及全年一次性奖金税率表

2018年10月1日后日常工资税率表

注:1.本表中的“月应纳税所得额”为当月工资收入按照税法规定减除五险一金、专项附加扣除数等不计说项以及起征点5000元的费用减除额之后的余额。

2.以上税率为超额累进税率,即每一区间对应相应税率。

税额的计算方式分为两种:

(1)分别计算各区间对应的税额,然后把各区间的税额累加。

(2)月应纳税所得额×对应的最高税率—该档税率对应的速算扣除数

全年一次性奖金

注:1.以上税率表为方便计算的倒推表,税法并未提供此表。

税法的规定为:将当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

2.以上税率为比例税率,以奖金额对应的级次确定税率。

税额= 奖金额×适用税率—速算扣除数

举例:奖金额为36000元,税额= 36000 ×3% - 0 = 1080

奖金额为36001,税额= 36001 ×10% - 210 = 3390.1

3.如果当月工资薪金所得低于税法规定的费用扣除额(5000)的,适用公式为:

应纳税额=(当月取得全年一次性奖金一当月工资薪金应纳税所得额与费用扣除额的差额)×适用税率一速算扣除数。

个税新税率及全年一次性奖金无效区间解读

个税新税率及全年一次性奖金无效区间解读

个税新税率及全年一次性奖金无效区间

一、新个税,新税率:

二、全年一次性奖金税率表及无效区间表:

附名字解释:

1、全年一次性奖金所得无效区间,是指在此区间发放全年一次性奖金的税后所得,将低于或等于区间下限相邻整数发放的全年一次性奖金税后所得。

因此,发放全年一次性奖金应避免奖金额度在无效区间内。

举例:根据公司奖金考核办法,张三2018年底可领取全年一次性奖金所得为960,000.00元。

不考虑当月的工资薪金所得等因素,则其应扣个税为328,840.00元,张三税后实得奖金为631,160.00元;

如果张三全年一次性奖金为960,001.00元,不考虑当月的工资薪金所得等因素,则其应扣个税为416,840.45元,张三税后实得奖金为543,160.55元;

奖金多发1元钱,税金多交8万多;奖金发的多,实际得到少,坑啊!

原因就在于这960,001.00元的奖金额度就位于无效区间内!

无效区间产生的原因缘于全年一次性奖金的个税计税方法,企业

在计算发放全年一次性奖金时,应提前规划好。

2、无效区间计算方法:

(1)、无效区间下限=上级级距上限×12+0.01

(2)、无效区间上限=【上级级距上限×12×(1-上级税率)+上级速算扣除数-本级速算扣除数】/(1-本级税率)。

以上内容由王律师团队整理,如有不解之处,欢迎随时咨询王律师团队,竭诚为您服务!

----------王友发律师团队介绍----------

王友发高级合伙人律师。

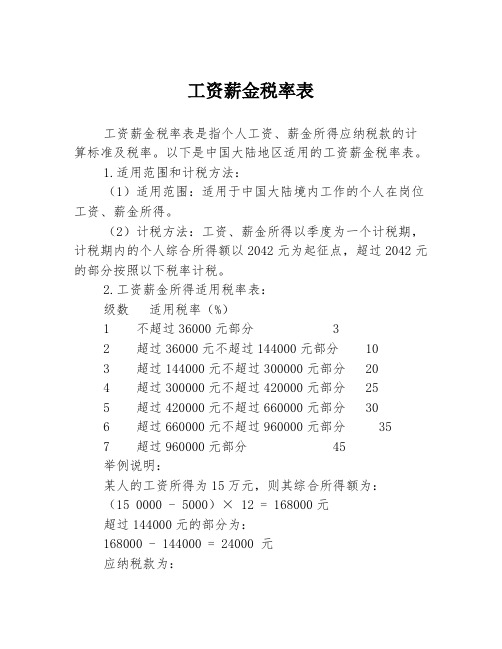

工资薪金税率表

工资薪金税率表工资薪金税率表是指个人工资、薪金所得应纳税款的计算标准及税率。

以下是中国大陆地区适用的工资薪金税率表。

1.适用范围和计税方法:(1)适用范围:适用于中国大陆境内工作的个人在岗位工资、薪金所得。

(2)计税方法:工资、薪金所得以季度为一个计税期,计税期内的个人综合所得额以2042元为起征点,超过2042元的部分按照以下税率计税。

2.工资薪金所得适用税率表:级数适用税率(%)1 不超过36000元部分 32 超过36000元不超过144000元部分 103 超过144000元不超过300000元部分 204 超过300000元不超过420000元部分 255 超过420000元不超过660000元部分 306 超过660000元不超过960000元部分 357 超过960000元部分 45举例说明:某人的工资所得为15万元,则其综合所得额为:(15 0000 - 5000)× 12 = 168000元超过144000元的部分为:168000 - 144000 = 24000 元应纳税款为:36000 × 3% + (144000 - 36000)× 10% + 24000 × 20% = 26520元注:1.个人综合所得额=(应纳税所得额-扣除费用-专项附加扣除-其他扣除)×(1-减除费用率)2.应纳税所得额=应纳税收入-减除费用-专项附加扣除-其他扣除3.扣除费用标准为:基本减除费用=5000元/月,减除费用的性质为非税收入,不计入个人年度综合所得汇算清缴。

工资薪金所得税的纳税申报和缴纳是每年的5月至6月和11月至12月,纳税人可以通过税务部门推出的网上申报或线下申报的方式进行。

以上是中国大陆地区适用的工资薪金税率表及其计税方法,纳税人需要根据自己的所得额和计税期进行申报和缴纳税款。

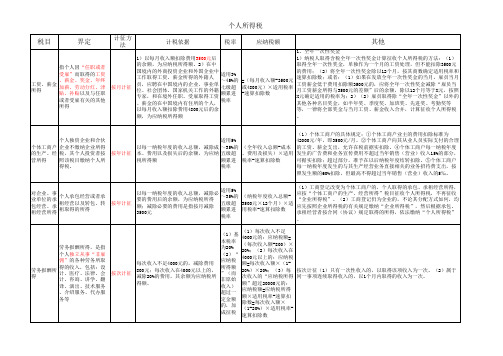

个人所得税明细表

对企业、事 个人承包经营或者承 业单位的承 租经营以及转包、转 包经营、承 租取得的所得 租经营所得

以每一纳税年度的收入总额,减除 必要的费用后的余额,为应纳税所 按年计征 得额;减除必要的费用是指按月减 除3500元

适用5% ~35%的 (纳税年度收入总额五级超 3500元×12个月)×适 额累进 用税率-速算扣除数 税率

20%

财产转让所得,是指 个人转让有价证券、 股票、建筑物、土地 财产转让所得 使用权、机器设备、 车船以及其他财产取 得的收入

按次计征

应纳税额=(收入总额20% 财产原值-合理费用) ×20%

(1)对股票转让所得,暂不征收个人所得税。(2)对个人出售自 有住房取得的所得按照“财产转让所得”税目征收个人所得税,但 对个人转让自用5年以上并且是家庭惟一生活用房取得的所得,免征 个人所得税。

特许权使用费所得是 指个人提供专利权、 商标权、著作权、非 特许权使用费所得 专利技术以及其他特 许权的“使用权”取 得的所得,但不包括 稿酬所得

按次计征

每次收入不超过4000元 的,减除费用800元;每次 收入在4000元以上的,减 除20%的费用,其余额为应 纳税所得额。

(1)每次收入不超过 4000元的:应纳税额= (每次收入额-800)× 计征方法:按次计征:(1)以“某项”使用权的一次转让所取得的收入 20% 20%;(2)每次收入在 为一次。(2)如果该次转让取得的收入是分笔支付的,则应将各笔收入 4000元以上的:应纳税 相加为一次的收入,计征个人所得税。 额=每次收入额×(120%)×20% (1)自2008年10月9日(含)起,对储蓄存款利息所得暂免征收个 人所得税。(2)个人在个人银行结算账户的存款孳生的利息,应按 “利息、股息、红利所得”项目征收个人所得税。(3)对个人购买 福利彩票、赈灾彩票和体育彩票,一次中奖收入在1万元以下(含1 万元)的暂免征收个人所得税;超过1万元的,全额征收个人所得税 。(4)个人取得单张有奖发票奖金所得不超过800元(含800元) 的,暂免征收个人所得税;个人取得单张有奖发票奖金所得超过800 元的,应全额按照“偶然所得”项目征收个人所得税。

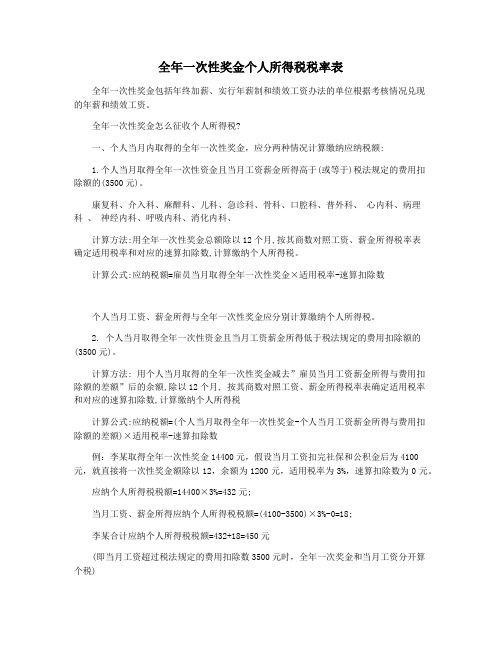

全年一次性奖金个人所得税税率表

全年一次性奖金个人所得税税率表全年一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

全年一次性奖金怎么征收个人所得税?一、个人当月内取得的全年一次性奖金,应分两种情况计算缴纳应纳税额:1.个人当月取得全年一次性资金且当月工资薪金所得高于(或等于)税法规定的费用扣除额的(3500元)。

康复科、介入科、麻醉科、儿科、急诊科、骨科、口腔科、普外科、心内科、病理科、神经内科、呼吸内科、消化内科、计算方法:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得税率表确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

2. 个人当月取得全年一次性资金且当月工资薪金所得低于税法规定的费用扣除额的(3500元)。

计算方法: 用个人当月取得的全年一次性奖金减去”雇员当月工资薪金所得与费用扣除额的差额”后的余额,除以12个月, 按其商数对照工资、薪金所得税率表确定适用税率和对应的速算扣除数,计算缴纳个人所得税计算公式:应纳税额=(个人当月取得全年一次性奖金-个人当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数例:李某取得全年一次性奖金14400元,假设当月工资扣完社保和公积金后为4100元,就直接将一次性奖金额除以12,余额为1200元,适用税率为3%,速算扣除数为0元。

应纳个人所得税税额=14400×3%=432元;当月工资、薪金所得应纳个人所得税税额=(4100-3500)×3%-0=18;李某合计应纳个人所得税税额=432+18=450元(即当月工资超过税法规定的费用扣除数3500元时,全年一次奖金和当月工资分开算个税)例2:如果李某当月工资扣完社保和公积金后为3400元。

费用扣除额3500元与工资的差额为100元(3500-3400),奖金减去这个差额的余额为14300元,14300元除以12等于1191.67元,对照税率表,适用税率为3%,速算扣除数为0元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018年10月1日后日常工资税率表

注:1.本表中的“月应纳税所得额”为当月工资收入按照税法规定减除五险一金、专项附加扣除数等不计说项以及起征点5000元的费用减除额之后的余额。

2.以上税率为超额累进税率,即每一区间对应相应税率。

税额的计算方式分为两种:

(1)分别计算各区间对应的税额,然后把各区间的税额累加。

(2)月应纳税所得额×对应的最高税率—该档税率对应的速算扣除数

全年一次性奖金

注:1.以上税率表为方便计算的倒推表,税法并未提供此表。

税法的规定为:将当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

2.以上税率为比例税率,以奖金额对应的级次确定税率。

税额 = 奖金额× 适用税率—速算扣除数

举例:奖金额为36000元,税额= 36000 × 3% - 0 = 1080

奖金额为36001,税额 = 36001× 10% - 210 = 3390.1

3.如果当月工资薪金所得低于税法规定的费用扣除额(5000)的,适用公式为:

应纳税额=(当月取得全年一次性奖金一当月工资薪金应纳税所得额与费用扣除额的差额)×适用税率一速算扣除数。