金融数学复习题练习题

金融数学练习题

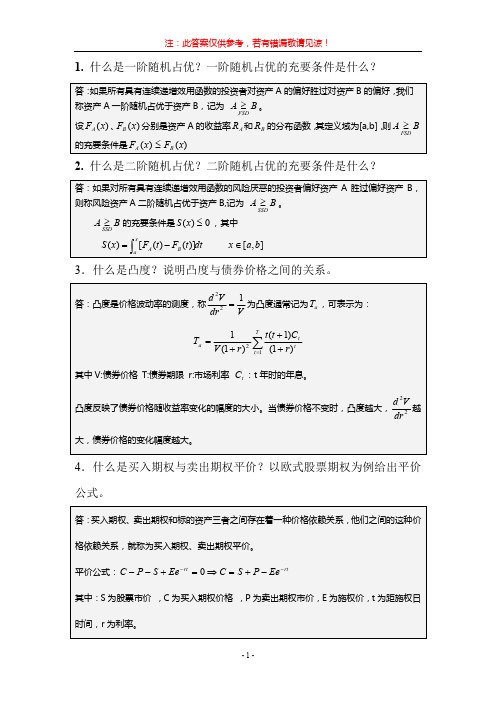

金融数学练习题1. 假设某公司发行了一种债券,该债券的面值为1000元,年利率为5%,每年支付一次利息,到期时间为5年。

请计算该债券的现值。

2. 给定一个连续复利的银行账户,初始存款为10000元,年利率为3%。

计算5年后账户的金额。

3. 某投资者购买了一份看涨期权,该期权的执行价格为50元,期权费为5元,到期时间为3个月。

如果到期时股票价格为60元,请计算该投资者的净收益。

4. 假设一个投资组合由两只股票组成,股票A的预期收益率为10%,股票B的预期收益率为8%,股票A和股票B在组合中的权重分别为60%和40%。

计算该投资组合的预期收益率。

5. 某公司计划在6个月后进行一项投资,预计需要资金100万元。

为了筹集这笔资金,公司决定发行一种6个月期的零息债券。

如果市场年利率为6%,请计算该债券的发行价格。

6. 假设一个投资者持有一份欧式看跌期权,该期权的执行价格为40元,期权费为3元,到期时间为6个月。

如果到期时股票价格为35元,请计算该投资者的净收益。

7. 某投资者购买了一份期货合约,合约规定在3个月后以100元的价格购买某商品。

如果3个月后该商品的市场价格为120元,请计算该投资者的净收益。

8. 假设一个投资组合由三只股票组成,股票C的预期收益率为12%,股票D的预期收益率为9%,股票E的预期收益率为7%。

如果股票C、D 和E在组合中的权重分别为40%、30%和30%,请计算该投资组合的预期收益率。

9. 某公司发行了一种可转换债券,该债券的面值为1000元,年利率为4%,每年支付一次利息,到期时间为10年。

同时,该债券可以在任何时候转换为公司股票,转换价格为50元/股。

如果当前公司股票的市场价格为60元/股,请计算该债券的转换价值。

10. 假设一个投资者购买了一份远期合约,合约规定在1年后以200元的价格购买某商品。

如果1年后该商品的市场价格为180元,请计算该投资者的净收益。

金融数学基础理论题集

金融数学基础题集一、选择题1. 下列哪项是利息的本质?A. 货币的存储成本B. 借贷资本的增值额C. 银行的服务费用D. 投资的风险补偿答案:B2. 名义利率与实际利率的区别主要在于?A. 通货膨胀率B. 存款准备金率C. 贷款期限D. 利率浮动范围答案:A3. 在复利计算中,如果年利率为10%,本金为1000元,投资期限为2年,则两年后的终值是多少?(使用复利公式计算)A. 1100元B. 1210元C. 1200元D. 1020元答案:B4. 哪种计息方式使得利息收益在投资期限内更加均匀?A. 单利B. 复利C. 贴现率D. 浮动利率答案:B5. 当名义利率高于通货膨胀率时,实际利率为?A. 负值B. 零C. 正值D. 不确定答案:C6. 下列哪种情况会导致债券价格下跌?A. 市场利率下降B. 债券信用等级提升C. 预期通货膨胀率上升D. 债券到期期限缩短答案:C7. 年金是指在一定期限内,每隔相等时间(如每年、每季、每月等)收入或支出相等金额的款项。

以下哪项不属于年金?A. 养老保险金B. 房屋租金(每季度固定支付)C. 一次性奖金D. 每月房贷还款答案:C8. 假设年利率为5%,每季度复利一次,则年化有效利率是多少?(使用公式(1 + r/n)^n - 1计算,其中r为年利率,n为每年复利次数)A. 5.00%B. 5.13%C. 5.25%D. 5.38%答案:B9. 利率平价理论主要解释了什么?A. 汇率与利率之间的关系B. 股票价格与利率之间的关系C. 债券价格与通货膨胀率之间的关系D. 货币供应量与利率之间的关系答案:A10. 假设某债券的面值为1000元,息票率为6%,每年支付一次利息,到期期限为5年。

如果当前市场利率为5%,则该债券的市场价格(使用适当的方法估算)大致为?A. 小于1000元B. 等于1000元C. 大于1000元D. 无法确定答案:C11. 贴现函数在连续复利下与累计函数的关系是?A. 贴现函数是累计函数的倒数B. 贴现函数是累计函数的导数C. 贴现函数是累计函数的积分D. 两者无直接关系答案:A12. 如果贴现率增加,那么使用贴现函数计算得到的债券当前价格会?A. 增加B. 减少C. 不变D. 无法确定答案:B13. 在考虑信用风险时,贴现率应该如何调整?A. 保持不变B. 根据信用风险降低C. 根据信用风险增加D. 与信用风险无关答案:C14. 下列哪个选项正确地描述了贴现函数的应用场景?A. 预测股票价格B. 计算股票的内在价值C. 评估债券的当前市场价格D. 估算未来现金流的终值答案:C15. 若债券的票面利率高于市场贴现率,则该债券的当前市场价格将?A. 低于票面价值B. 等于票面价值C. 高于票面价值D. 无法确定答案:C16. 累计函数和贴现函数在金融数学中的主要用途是?A. 预测未来利率变动B. 管理市场风险C. 对金融产品进行定价D. 评估股票波动率答案:C17. 当计算一笔贷款在不同利率下的累计还款额时,通常使用的是?A. 贴现函数B. 累计函数C. 现值函数D. 收益率函数答案:B18. 在复利计算中,若名义年利率为12%,每年复利4次,则有效年利率约为?A. 12.00%B. 12.36%C. 12.55%D. 12.75%答案:C19. 有效率利率与名义利率之间的关系主要取决于?A. 初始投资金额B. 利息支付频率C. 贷款期限D. 利率类型(固定或浮动)答案:B20. 当名义年利率固定,但复利频率增加时,有效年利率会?A. 保持不变B. 减少C. 增加D. 先增后减答案:C21. 在连续复利计算中,有效年利率与名义年利率相等的情况发生在?A. 名义年利率为0%时B. 名义年利率为无穷大时C. 利息支付频率为无限大时D. 利息支付周期为无限短时答案:A(注意:这里A选项其实是一个特殊情况,通常连续复利下两者不等。

数理金融复习题(含答案)

V

t 1

P m t 1 r 1 r m m

c

mT

代入数据得:

2 20

V

(1

t 1

90 2 0.12 t 2

)

1000 774.30 12 2 20 (1 0.2 )

11.企业 1 在时期 t 1 将发行 100 股股票,该种股票在时期 t 2 的价 值为随机变量 V1 (2) 。企业的资金都是通过发行这种股票而筹集的,以 至于股票持有者有资格获得完全的收益流。最后给出的有关数据是

各股票之间的相关系数为 甲乙 =0.8,乙丙 =0.75,丙甲 =0.85, 银行在 0 时刻

-4-

注:此答案仅供参考,若有错漏敬请见谅!

发行债券,价格为 10 元,1 时刻赎回价为 12.5 元。求 (1)各股票的期望收益率; (2)各股票收益率的方差; (3)若某投资者对甲乙丙三种股票及债券的投资组合为 求 的期望收益率和方差。

(2)?

(3)?

bx 14.若某投资者的效用函数为V ( x ) e , b 0 ,

(1)判断该投资者的风险类型; (2)计算阿罗—伯瑞特(Arrow-Pratt)绝对风险厌恶函数。

解:(1) V ( x) be

bx

0, V ( x) b 2 e bx 0, 所以该投资者为风险厌恶型。

T T 16.已知两种股票 A,B 的期望回报率向量为 r (r1 , r2 ) (0.1, 0.2) ,协

0.1 0.12 V 0.12 0.2 方差矩阵为

计算(1)最小方差证券组合中两种股票 A,B 投资比例; (2) 最小方差证券组合的回报率。

金融数学复习题

金融数学复习题第一篇:金融数学复习题金融数学复习题一、填空1.一股股票价值100元,一年以后,股票价格将变为130元或者90元。

假设相应的衍生产品的价值将为U=10元或D=0元。

即期的一年期无风险利率为5%。

则t=0时的衍生产品的价格_______________________________。

(利用博弈论方法)2.股票现在的价值为50元,一年后,它的价值可能是55元或40元,一年期利率为4%,则执行价为45元的看跌期权的价格为__________________。

(利用资产组合复制方法)3.对冲就是卖出________________,同时买进_______________。

4.Black-Scholes公式_________________________________________________。

5.我们准备卖出1000份某公司的股票期权,这里s0=50,X=40,r=0.05,σ=0.30,T=1.因此为了对我们卖出的1000份股票期权进行对冲,我们必须购买___________股此公,N(1.100)=0.8643)司的股票。

(参考N(1.060)=0.85546.股票衍生产品定价的三种方法:______________, ________________, ______________.7.Black-Scholes微分方程_________________________________________________。

二、计算题1.假设股票价格模型参数是:u=1.5,d=0.6,S0=110.一个欧式看涨期权到期时间t=3,执行价格X=115,利率r=0.05。

请用连锁法则方法求出在t=0时刻期权的价格。

2.假设股票价格模型参数是:u=1.2,d=0.8,S0=120.p=0.85一个美式看跌期权到期时间t=3,执行价格X=105,利率r=0.06。

请用连锁法则方法求出在t=0时刻期权的价格。

金融数学附答案

1、给定股票价格的二项模型,在下述情况下卖出看涨期权 S 0 S u S d X r τ 股数50 60 40 55 0.55 1/2 1000(1)求看涨期权的公平市场价格。

(2)假设以公平市场价格+0.10美元卖出1000股期权,需要买入多少股股票进行套期保值,无风险利润是多少?答案:(1)d u d r S S S e S q --=τ0=56.0406040505.005.0=--⨯⨯e (2)83.2>73.2,τr e S V -∆+∆='0083.2> τr e S -∆+∆'0406005--=--=∆d u S S D U =25.0股 104025.00'-=⨯-=∆-=∆d S D 753.9975.0105.005.0'-=⨯-=∆⨯-e 美元则投资者卖空1000份看涨期权,卖空250股股票,借入9753美元所以无风险利润为1.85835.005.0=⨯e 美元2、假定 S 0 = 100,u=1.1,d=0.9,执行价格X=105,利率r=0.05,p=0.85,期权到期时间t=3,请用连锁法则方法求出在t=0时该期权的价格。

(答案见课本46页)3、一只股票当前价格为30元,六个月期国债的年利率为3%,一投资者购买一份执行价格为35元的六个月后到期的美式看涨期权,假设六个月内股票不派发红利。

波动率σ为0.318.问题:(1)、他要支付多少的期权费?【参考N(0.506)=0.7123;N(0.731)=0.7673 】{提示:考虑判断在不派发红利情况下,利用美式看涨期权和欧式看涨期权的关系}解析:在不派发红利情况下,美式看涨期权等同于欧式看涨期权!所以利用B—S公式,就可轻易解出来这个题!同学们注意啦,N(d1)=N(-0.506),N(d2)=N(-0.731)。

给出最后结果为0.6084、若股票指数点位是702,其波动率估计值σ=0.4,指数期货合约将在3个月后到期,并在到期时用美元按期货价格计算,期货合约的价格是715美元。

大学金融数学试题及答案

大学金融数学试题及答案一、单项选择题(每题2分,共20分)1. 金融数学中,以下哪个概念是用来描述资产未来价值的?A. 现值B. 终值C. 贴现率D. 复利答案:B2. 在连续复利情况下,如果本金为P,利率为r,时间为t,那么资产的未来价值FV的计算公式是:A. FV = P(1 + r)^tB. FV = P(1 - r)^tC. FV = P * e^(rt)D. FV = P / e^(rt)答案:C3. 以下哪个不是金融衍生品?A. 期货B. 期权C. 股票D. 掉期答案:C4. 标准普尔500指数的计算方式是:A. 算术平均B. 加权平均C. 几何平均D. 调和平均答案:B5. 以下哪个不是金融市场的基本功能?A. 资金融通B. 风险管理C. 价格发现D. 产品制造答案:D6. 以下哪个不是金融市场的参与者?A. 银行B. 保险公司C. 政府机构D. 制造业公司答案:D7. 以下哪个不是金融市场的分类?A. 货币市场B. 资本市场C. 外汇市场D. 商品市场答案:D8. 以下哪个不是金融监管机构的职能?A. 制定和执行金融政策B. 维护金融市场稳定C. 促进金融创新D. 保护消费者权益答案:C9. 以下哪个不是金融风险管理的工具?A. 套期保值B. 风险转移C. 风险分散D. 风险接受答案:D10. 以下哪个不是金融数学中常用的数学工具?A. 概率论B. 统计学C. 微分方程D. 线性代数答案:D二、计算题(每题10分,共40分)1. 假设某投资者以10%的年利率投资10000元,投资期限为5年,请计算5年后的终值。

答案:终值为16105.10元。

2. 假设某投资者希望在10年后获得50000元,年利率为5%,请问现在需要投资多少本金?答案:现在需要投资32,143.68元。

3. 假设某公司发行了一张面值为1000元的债券,年利率为6%,期限为3年,每年支付利息,到期还本。

如果投资者在第二年购买了这张债券,购买价格为950元,请计算投资者的年收益率。

金融数学复习题

一、填空题。

1、假设a(t)为累积函数,A(t)为总量函数,这两者之间的关系为;2、设现金流(x0,x1,…,x n)现值为P,终值为F,单期利率为i,那么P和F的关系为;3、内部收益率是使得现金流现值为的那个利率;4、债券的价格(投资)风险主要来源于市场利率和两个方面;5、均值——方差模型用来描述风险;6、资本资产定价模型将风险分为系统风险和;7、合约是建立在远期合约的基础上发展而来的;8、在到期日时刻,期货价格与价格相同;9、三叉树模型中每一期末标的资产的价格状态有个;10、在风险中性假设下,衍生证券的价格与主观概率关;11、利率是的利息;12、内部收益率是描述的是;13、债券对期限的敏感程度用定量描述;14、均值——方差模型用来描述风险。

二、选择题。

1、1、如果年利率为10%,货币价值增加一倍的时间大概是();(A)6年 (B)7年 (C)8年 (D)9年2、现金流(-1,0,9)的内部收益率为();(A)0 (B)1 (C)2 (D)33、设(1, 1, …,1,1,…)为永续年金,贴现率d=10%,该现金流的现值为();(A)5 (B)10 (C)15 (D)204、若即期利率s1=2%、s2=3%,按照动态预期的思想,远期利率f1,2=();(A)1% (B)2% (C)3% (D)4%5、现有投资组合:△股股票多头和一份以该股票为标的资产的买入期权空头,期权中的执行价格为30美元,当前价格也是30美元,股票在期末的价格可能上升为36美元,或者下跌到24美元,要使该组合是一个无风险组合,那么△=();(A)0.5 (B)1 (C)1.5 (D)26、假设半年换算名利率为6%,那么年实利率为();(A)6% (B)6.03% (C)6.06% (D)6.09%7、n期期末年金的现值为100,利率i=10%,那么相应的n期期初年金的现值为()(A)100 (B)105 (C)110 (D)115三、计算题。

金融数学复习

金融数学复习练习题1.p9---例1.2现有面额为100元的债券,在到期前1年的时刻其价格为95元,同时,1年定期储蓄利率为5.25%。

讨论如何进行投资选择。

2.p11-例1.3现有以下两种5年期的投资方式:方法a:年利率为7%,每半年计息一次;方法B:年利率为7.05%,每年计算一次。

比较两种投资方法的效益,以确定投资选择。

3.p14-例1.4已知基金f以利息力函数1.T1.T(T×10)积累,利息力为4T×10的基金g??T2(t?0)累积。

如果你使用函数1?2TaF(T)和Ag(T)代表T(T?0)的两个基金刻的累计函数,并令h(t)?af(t)?ag(t),试计算使h(t)达到最大的时刻t。

4.p17——例1.5资本账户的现金流如下:第一年年初有100元资本支出,第五年年末有200元,第十年年末有最后一笔资本支出;作为回报,在第八年年底收回了600元。

假设半年转换名义利率为8%,尝试使用价值方程式计算第10年年末的支出金额(考虑复利法)。

5p23-例1.10若面值为100元的债券在到期前3个月时的买价为96元,计算买方的:(1)季度折算折现率D(4);(2)年实利率i。

6p23-示例1。

112年期定期存款的年利率为10%。

提前支取时,储户有以下两种选择:方法a:将利率降至8%;方法二:维持原利率不变,扣除利息3个月。

在以下两种情况下,尽量为储户提供更有利的选择:(1)提前支取6个月的存款;(2)存款一年半后提前支取。

7p27―16在以下两种情况下计算投资100元在第2年底的终值:(1)季换算名利率为6%;(2)每四年折算的名义贴现率为6%。

8p27―21已知季换算名贴现率为8%,分别对以下两种情况计算第25个月底的5000元在当前的现值:(1)全程按双折模式计算;(2)在过去两年中,采用双折扣模型进行计算,而在最后不足年的时间内采用单贴现模式计算。

9p28-26众所周知,a基金按12%的月转换名义利率累积,B基金t以利息力?t?6累积和初始时刻两基金本金相同。

《金融数学》(第二版)练习题(修订版)

⎧kt,

1.18

假设利息力为 δt

=

⎪

⎨ ⎪⎩

1 25

kt

2

,

0<t ≤5 ,期初存入单位 1 在第 10 年末将会累积到 2.7183。试求 k。

5 < t ≤ 10

1.19

已知利息力为 δt

=

1 2+t

,一笔金额为

1

的投资从 t=0

开始的前

n

年赚取的总利息是

8。试求

n。

1.20 1996 年 1 月 1 日,某投资者向一个基金存入 1000,该基金在 t 时刻的利息力为 0.1(t −1)2 ,求 1998 年 1 月 1 日的累积值。

1.7 基金 A 以每月复利一次的名义利率 12 %累积。基金 B 以 δt = t / 6 的利息力累积。在零时刻,分别存入 1 到两个基金中。请问何时两个基金的金额

1

将相等。

1.8

基金

A

以δ t

=

a

+ bt

的利息力累积。基金

B

以δ t

=

g

+

ht

的利息力累积。基金

A

与基金

B

在零时刻和

n

时刻相等。已知 a

3

2.2 某人将在 10 年后退休。他打算从现在开始每年初向一种基金存入 2000 元,如果基金的收益率为 6%,试计算他在退休时可以积存多少退休金。 2.3 某人从 2000 年 3 月 1 日起,每月末可以领取 200 元,2010 年 5 月末是最后一次领取。如果每月复利一次的年名义利率为 6%,试计算:(1)年金 的现值;(2)年金的终值;(3)年金在 2005 年 12 月 31 日的值。 2.4 某人在今后的 20 年内,每年初向一基金存入 10000 元。从第 30 年开始,每年末可以领取一笔退休金。该基金的收益率为 6%。(1)如果限期领取 20 年,每次可以领取多少?(2)如果无限期地领下去(当他死亡后,由其继承人领取),每次可以领取多少? 2.5 某人留下了 10 万元的遗产,遗嘱规定,该笔遗产前 5 年的利息收入由其长子领取,第二个 5 年的利息由其次子领取,从第 11 年开始,剩余遗产全 部归第三个儿子。如果年实际利率为 8%,试计算三个儿子在该笔遗产中分别占多大份额? 2.6 如果年实际利率为 i,那么一笔在 36 年内每年末支付 4000 元的年金,与另一笔在 18 年内每年末支付 5000 元的年金将有相等的现值。试计算 1000 元的投资在年实际利率为 i 时,经过多长时间可以翻番。 2.7 借款人原计划在每月末偿付 1000 元,用 5 年的时间还清贷款。每月复利一次的年名义利率为 12%。如果他现在希望一次性支付 60000 元还清贷款, 他应该在何时偿还? 2.8 投资者每月初往基金存入一笔款项,5 年后可以积存到 60000 元。如果前 2 年每次存入 1000 元,后 3 年每次存入 500 元。试计算每月复利一次的名 义利率。 2.9 投资者每年末向一基金存入 2000 元,如果在前 2 年的投资按 6%的年实际利率计算,在后两年的投资按 5%的年实际利率计算,投资者在第 4 年末 可以积存多少价值? 2.10 一项 10 年期的年金,在前 5 年的每季度末付款 1000 元,后 5 年的每季度末付款 2000 元。如果年实际利率为 5%,试计算该项年金的现值。 2.11 一项每 3 年末支付 1 元的永续年金,其现值为 125/91,试确定年实际利率是多少? 2.12 某人将一笔遗产(每年末可以领取的永续年金)捐赠给了四家慈善机构 A,B,C 和 D。在前 n 年,每次领取的款项由 A、B、C 三家平均分享,n 年以后,剩余部分均由 D 领取。试确定当(1 + i) n 为多少时,A、B、C、D 四家在该遗产中享有的现值相等。假设年实际利率为 8%。 2.13 一项永续年金在每月初付款 1 元,如果每年结转四次利息的年名义利率为 4%,试计算该项年金的现值。

金融数学(利息理论)复习题练习题

1. 某人借款1000元,年复利率为9%,他准备利用该资金购买一张3年期,面值为1000元的国库券,每年末按息票率为8%支付利息,第三年末除支付80元利息外同时偿付1000元的债券面值,如果该债券发行价为900元,请问他做这项投资是否合适?2. 已知:1) 16565111-++=+))(()()()(i i mim 求?=m 2) 16565111---=-))(()()()(d d md m 求?=m由于i nn i mm i n m +=+=+111)()()()( 由于d nn d mm d n m -=-=-111)()()()(3. 假设银行的年贷款利率12%,某人从银行借得期限为1年,金额为100元的贷款。

银行对借款人的还款方式有两种方案:一、要求借款人在年末还本付息;二、要求借款人每季度末支付一次利息年末还本。

试分析两种还款方式有何区别?哪一种方案对借款人有利?4. 设1>m ,按从小到大的顺序排列δ,,,,)()(m m d d ii解:由d i d i ⋅=- ⇒ d i >)()(m m d d >+1 ⇒ )(m d d < )()(n m d i > ⇒ )()(m m i d < )()(m m i i <+1 ⇒ i i m <)(δδ+>=+11e i , δ==∞→∞→)()(l i m l i mm m m m d i ⇒ i i d d m m <<<<)()(δ5. 两项基金X,Y 以相同的金额开始,且有:(1)基金X 以利息强度5%计息;(2)基金Y 以每半年计息一次的名义利率j 计算;(3)第8年末,基金X 中的金额是基金Y 中的金额的1.5倍。

求j.6. 已知年实际利率为8%,乙向银行贷款10,000元,期限为5年,计算下列三种还款方式中利息所占的额度:1)贷款的本金及利息积累值在第五年末一次还清; 2)每年末支付贷款利息,第五年末归还本金; 3)贷款每年年末均衡偿还(即次用年金方式偿还)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1. 某人借款1000元,年复利率为9%,他准备利用该资金购买一张3年期,面值为1000元的国库券,每年末按息票率为8%支付利息,第三年末除支付80元利息外同时偿付1000元的债券面值,如果该债券发行价为900元,请问他做这项投资是否合适2. 已知:1) 16565111-++=+))(()()()(i i m i m 求?=m2) 16565111---=-))(()()()(d d md m 求?=m由于i nn i m m i n m +=+=+111)()()()(由于d n n d m m d n m -=-=-111)()()()(3. 假设银行的年贷款利率12%,某人从银行借得期限为1年,金额为100元的贷款。

银行对借款人的还款方式有两种方案:一、要求借款人在年末还本付息;二、要求借款人每季度末支付一次利息年末还本。

试分析两种还款方式有何区别哪一种方案对借款人有利4. 设1>m ,按从小到大的顺序排列δ,,,,)()(m m d d ii解:由d i d i ⋅=- ⇒ d i >)()(m m d d >+1 ⇒ )(m d d < )()(n m d i > ⇒ )()(m m i d < )()(m m i i <+1 ⇒ i i m <)(δδ+>=+11e i , δ==∞→∞→)()(lim lim m m m m d i⇒ i i d d m m <<<<)()(δ5. 两项基金X,Y 以相同的金额开始,且有:(1)基金X 以利息强度5%计息;(2)基金Y 以每半年计息一次的名义利率j 计算;(3)第8年末,基金X 中的金额是基金Y 中的金额的倍。

求j.6. 已知年实际利率为8%,乙向银行贷款10,000元,期限为5年,计算下列三种还款方式中利息所占的额度:1)贷款的本金及利息积累值在第五年末一次还清; 2)每年末支付贷款利息,第五年末归还本金; 3)贷款每年年末均衡偿还(即次用年金方式偿还)。

三种还款方式乙方支付的利息相同吗 请你说明原因7.某人在前两年中,每半年初在银行存款1000元,后3年中,每季初在银行存款2000元,每月计息一次的年名义利率为12% 计算5年末代储户的存款积累值。

8. 期末付款先由1到n 递增付款,然后再由1-n 到1的递减付款形成的变额年金称为虹式年金,试求付款期利率为i 的虹式年金的现值和终值。

解:现值为:1211321132-+-++-++-++++=n n n n n n n A ννννννν,...,)()(,..., n n n n n n n A 2214321132νννννννν++-++-++++=++,...,)()(,...,)(,...,,...,n n n n n n A A νννννννννννν-=----++++=---+++112213212211)()(ννν--=n A 同理可证终值公式。

9. 固定养老保险计划:责任:未退休时,每月初存入一定金额(养老保险金),具体方式:25岁—29岁,月付200元, 30岁---39岁,月付300元, 40岁—49岁,月付500元, 50岁—59岁,月付1000元,权益:从退休时(60岁),每月初领取P 元退休金,一直领取20年。

问题:在给定年利率%10=i,分别计算从25,30,40,50岁参加养老保险,60岁以后月退休金为多少 查表可得:513681020..|=a ,024********..|=s ,49401641030..|=s ,2750571020..|=s ,9374151010..|=s 。

10.某人继承一笔遗产:从现在起每年初可得10000元。

该继承人以10%年利率将以产收入存入银行,到第五年底,在领取第六年年金之前将遗产的权益转卖给他人,然后将前五年的存款收入取出并和转卖收入一并做一项年收益率为12%的投资项目。

若每年底的投资回报是相同的,项目有效期为30年。

求投资人每年的回报金额。

11. 考虑下列两种等价的期末年金:A :首付6000元,然后每年减少100元,直到某年(k ),然后保持一定付款的水平直到永远;B :每年底固定付款5000元; 如果年利率为6%,试求k (近似整数)。

解:方法一:价值等式:601006000110060005000.||||))((kk k a k ka a k a νν-∞∞⋅-+--=)()())((|k k k k k a k ννν---+--=10016000110060005000解得10=|k a ,查表得15≈k方法二:价值等式:|||)())((1100110060005000-∞∞+--=k Da a k a 注意到 ia n n n Da ||)(-= 解得10=|k a 查表得15≈k答:15≈k 。

12. 某人退休一次性获得退休金Y 元,它将其中的一部分X 用于投资回报率为X i 的永久基金,另一部分用于投资回报率为j 的十年期的国债。

已知他前十年的收入是后十年的两倍,试确定他投资于永久基金占总退休金的比例。

13. 某汽车销售商计划采取以下两种零售策略:1)若一次性付清车款,零售价格为2万元;或 2)以年利率10%, 提供4年分期付款(按月付款)。

如果目前市场上,商业零售贷款月换算的年名义利率为12%,试分析两种零售策略那种对消费者更优惠14. 十万元的投资每年底收回一万元,当不足一万元时将不足一万元的部分与最后一次的一万元一次收回。

如果每半年接转一次利息的年名义利率为7%,试求收款次数和最后一次的收款金额。

15.考虑一个十年期的投资项目:第一年初投入者投入10000元,第二年初投入5000元,然后每年初只需投入维修费1000元。

该项目期望从第六年底开始有收益:最初为8000元,以后每年递增1000元。

用DCF法计算该投资项目的价值。

特别如果贷款利率为10%,该项目是否有投资价值16.某项10年期贷款,年利率为8%,如果还款额同时以年利率为7%在投资,求下列情况下的实际收益率:1)到期一次还清;2)每年还利息,到期还本金;3)每年等额分期偿还。

17.某基金投资者:每年初投入一定本金,共投资10年。

基金本身的年回报率为7%,年底支付。

分别对再投资利率为5% 和8% 两种情况下,讨论投资者的实际收益率。

18.讨论下列模型假设下得再投资的实际收益率:1)每年末(一个计息期)投资1单位资金,每年(一个计息期)的直接投资收益率为i;2)投资的回报方式为:逐年(一个计息期)收回利息,结束时收回本金; 3)同时将每年的利息收入以再投资利率为j进行再投资。

资金流程图如下:19.投资者购买以下五年期的金融产品:1)每年底得到1000元;2)每年的收入可按年利率4%再投资且当年收回利息。

如果该投资者将每年的利息收入以年利率3%再投资,实际年收益率为4%。

求该金融产品的购买价。

20.某投资者连续五年每年向基金存款1000元,年利率5%,同时利息收入可以年利率为4%投资。

给出第十年底的累积余额表达式。

21.1万元的贷款计划20年分年度还清,每年底还款1000元。

如果贷款方可以将每年的还款以年利率为5%投资,计算贷款方的实际收益率。

22.某活期存款账户年初余额为1000元,4月底存入500元,六月底和八月底分别提取200元和100元,年底余额为1236元,求该储户的年资本加权收益率。

23.某投资账户年初余额为10万元,5月1日的余额为万元,同时投资3万元,11月1日余额将为万元,同时提取万元,在下一年的1月1日又变为10万元。

分别用资金加权和时间加权求投资收益率。

24.某基金由两个投资人,甲年初在基金中有资金1万元,年中又投入1万元,乙年初有2万元,上半年收益率为10%,下半年收益率为20%,利用投资组合法计算甲乙应分得的收益。

25.债券A ,面值为A P ,收益率为A i ,无违约风险;债券B ,面值为B P ,收益率为B i ,违约概率为p (10<<p ),如果违约发生则到期债券的价值为0,即债券B 在到期时的价值为随机变量{不违约违约..................B P B X 0=。

问题:在什么条件(A P ,B P ,p ,A i ,B i 满足什么关系)下,债券A 和债券B 对投资者来说有相同的期望收益分析:要使两债券在到期时有相同的期望收益,两债券期末的期望本利和应相同,所以应有关系:)]([)(B B A A i X E i P +=+11 即:))(()(B B A A i p P i P +-=+11126.某按月摊还的债务,年实际利率为11%,如果第三次还款中的本金量为1000元,计算第33次还款中本金部分的金额。

27.某借款人借款2000元,年利率为10%,要求两年内还清。

借款人以偿债基金方式还款:每半年向基金存款一次,而且存款利率为季度挂牌利率8%,求每半年应偿债基金的存款额。

并构造偿还表。

28.假设一笔贷款期限为5年,贷款利率为10%,如果贷款人计划每年末的总付款额为:1000元、2000元、3000元、4000元和5000元。

试分别用分期偿还法和偿债基金利率为8%的偿债基金法计算原始贷款本金。

基本概念:1. 实际利率、单利法 、复利法、均衡利率、单位度量期上贴现m 次贴现值的名义贴现率、单位度量期上结转m 次利息的名义利率、实际贴现率、标准年金、变额年金、永续年金、年金现值、永续年金的现值、年金终值、变动利率年金、支付利率原则、 经历利率原则、利息结转周期、支付周期、投资项目的收益率、内涵报酬率、2. 利率水平是受债券或货币的供求关系影响,决定利率水平的两种理论模型:可贷资金模型和流动性偏好模型。

3. 一般情况下,在其他条件不变的情况下,收益率曲线随期限变化的规律是:期限越长,收益率越大,收益率是关于期限的单调增函数,或者说:长期利率大于短期利率。

4. 常见的用于解释利率期限结构的理论模型有 纯粹预期假设、流动性偏好假设、市场分割假设、区间(完全)偏好假设等。

5. 影响债券供给曲线的因素:经济周期、预期通货膨胀率、政府活动规律。

6. 影响债券需求曲线的主要因素有:经济周期、价格风险、流动性、预期利率、预期通货膨胀率。

7. 内涵报酬率可以用来对投资项目进行评价:当内涵报酬率大于投资者预先设定的利率时,投资项目可行。

8. 投资收益率的计算方法主要有:币值加权平均法和时间加权平均法。

9. 投资收益的分配方法主要有:投资额法(投资组合法)和投资年法 10. 当债券存在违约风险时,对风险的补偿方式有:提高收益率和降低发行价。