科目表中借贷方向

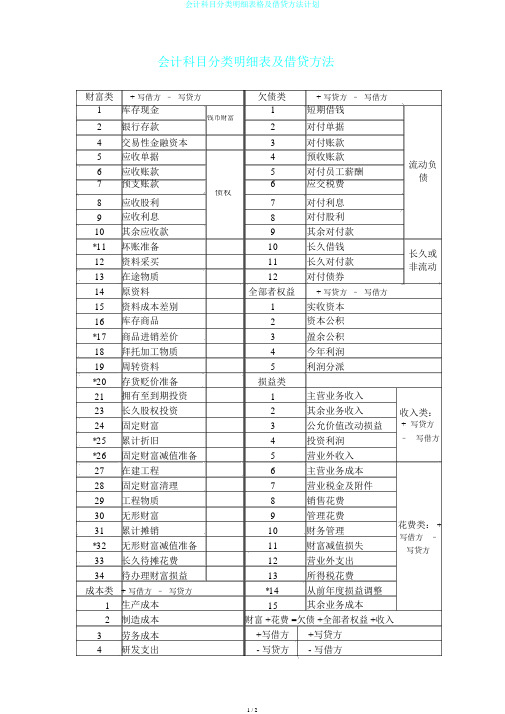

会计科目分类明细表格及借贷方法计划

会计科目分类明细表及借贷方法财富类 + 写借方 – 写贷方欠债类+ 写贷方 – 写借方1库存现金 1短期借钱 2 钱币财富2 对付单据 银行存款4 交易性金融资本 3 对付账款5 应收单据 4 预收账款 6应收账款 5 对付员工薪酬 7 预支账款 6 应交税费 8 债权7 对付利息 应收股利 9 应收利息 8 对付股利 10 其余应收款 9 其余对付款 *11 坏账准备 10 长久借钱 12 资料采买 11 长久对付款 13 在途物质 12对付债券14 原资料全部者权益+ 写贷方 – 写借方15 资料成本差别 1 实收资本 16 库存商品 2 资本公积 *17 商品进销差价 3 盈余公积 18 拜托加工物质 4 今年利润 19 周转资料 5 利润分派 *20 存货贬价准备 损益类21 拥有至到期投资 1 主营业务收入 23 长久股权投资 2 其余业务收入 24 固定财富 3 公允价值改动损益 *25 累计折旧4 投资利润 *26 固定财富减值准备5 营业外收入 27 在建工程6 主营业务成本 28 固定财富清理7 营业税金及附件 29 工程物质8 销售花费 30 无形财富9 管理花费 31 累计摊销10 财务管理 *32 无形财富减值准备 11 财富减值损失 33 长久待摊花费 12 营业外支出 34待办理财富损益13 所得税花费成本类 + 写借方 – 写贷方*14 从前年度损益调整 1 生产成本15 其余业务成本 2 制造成本 财富 +花费 =欠债 +全部者权益 +收入3 劳务成本 +写借方 +写贷方 4研发支出- 写贷方- 写借方流动负债长久或非流动收入类:+ 写贷方– 写借方花费类: +写借方 –写贷方累计折旧是固定财富的备抵账户,固定财富的使用过程所耗的和净残值,所以累计折旧一般都在贷方,表示固定财富的减少,而累计折旧他反应在财富欠债表的财富这边,这个科目就设在固定财富的下边,固定只产原值减去累计折旧就是固定财富的净值备抵账户,是用来抵减被调整账户余额,以求得被调整账户实质余额的账户。

会计科目明细表及借贷方向使用说明

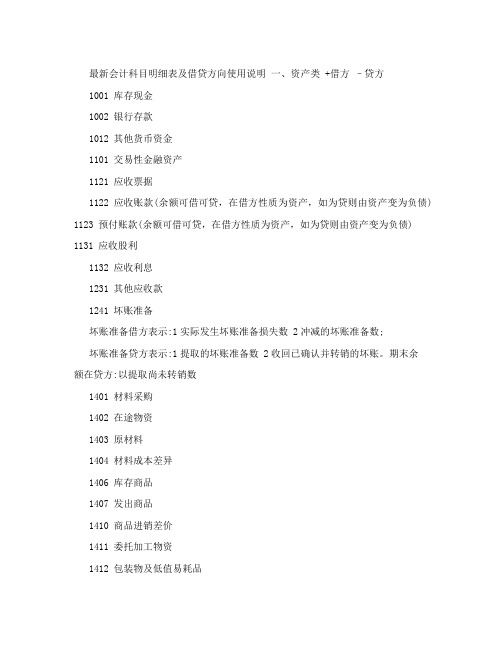

最新会计科目明细表及借贷方向使用说明一、资产类 +借方–贷方1001 库存现金1002 银行存款1012 其他货币资金1101 交易性金融资产1121 应收票据1122 应收账款(余额可借可贷,在借方性质为资产,如为贷则由资产变为负债) 1123 预付账款(余额可借可贷,在借方性质为资产,如为贷则由资产变为负债) 1131 应收股利1132 应收利息1231 其他应收款1241 坏账准备坏账准备借方表示:1实际发生坏账准备损失数 2冲减的坏账准备数;坏账准备贷方表示:1提取的坏账准备数 2收回已确认并转销的坏账。

期末余额在贷方:以提取尚未转销数1401 材料采购1402 在途物资1403 原材料1404 材料成本差异1406 库存商品1407 发出商品1410 商品进销差价1411 委托加工物资1412 包装物及低值易耗品1461 存货跌价准备1521 持有至到期投资1522 持有至到期投资减值准备1523 可供出售金融资产1524 长期股权投资1525 长期股权投资减值准备1526 投资性房地产1531 长期应收款1601 固定资产1602 累计折旧:累计折旧增加即固定资产价值减少,计入资产类账户(“累计折旧” 账户)的贷方,反之,累计折旧减少,计入资产类账户的借方。

这在实质上与资产类账户的结构是一致的。

1603 固定资产减值准备:借方反映计提的减值准备数,贷方反映在处置此资产时,要转回数。

1604 在建工程1605 工程物资1606 固定资产清理(过渡科目):借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。

其贷方余额表示清理后的净收益;借方余额表示清理后的净损失。

清理完毕后净收益转入“营业外收入”账户;净损失转入“营业外支出”账户。

1701 无形资产1702 累计摊销1703 无形资产减值准备1711 商誉1801 长期待摊费用:借方表示等待摊销的费用,贷方表示已经摊销的费用1811 递延所得税资产1901 待处理财产损溢(过渡科目)核算公司在清查财产过程中查明的各种财产物资的盘盈、盘亏和毁损。

(完整版)会计科目明细表及借贷方向使用说明

最新会计科目明细表及借贷方向使用说明说明:借贷仅是记账符号,借是左边,贷是右边,接下来很重要:一、借方是资金的流出,贷方是资金的流入(借表示资金得去向,贷表示资金得来源)二、资产=负债+所有者权益(等式一)由:所有者权益=利润+资本得:资产=负债+利润+资本(等式二)由:利润=收入-费用得:资产+费用=负债+收入+资本(等式三)三、对于等式一、二、三,左边性质的科目(资产、费用类账户)增加记在借方,右边性质的科目(负债、所有者权益、利润、资本、收入)增加记在贷方;反之,左边性质的科目减少记在贷方,右边性质的科目减少记在借方;综合:资产\成本\费用类增加为借方,减少为贷方负债\收入\所有者权益、利润、资本类增加为贷方,减少为借方四、借贷记账记的是一件事情的两个方面,因此有借必有贷,借贷必相等,也即平衡,这是会计最奇妙的地方!一、资产类+借方–贷方1001 库存现金1002 银行存款1012 其他货币资金1101 交易性金融资产1121 应收票据1122 应收账款(余额可借可贷,在借方性质为资产,如为贷则由资产变为负债)1123 预付账款(余额可借可贷,在借方性质为资产,如为贷则由资产变为负债)1131 应收股利1132 应收利息1231 其他应收款1241 坏账准备坏账准备借方表示:1实际发生坏账准备损失数2冲减的坏账准备数;坏账准备贷方表示:1提取的坏账准备数2收回已确认并转销的坏账。

期末余额在贷方:以提取尚未转销数1401 材料采购1402 在途物资1403 原材料1404 材料成本差异1406 库存商品1407 发出商品1410 商品进销差价1411 委托加工物资1412 包装物及低值易耗品1461 存货跌价准备1521 持有至到期投资1522 持有至到期投资减值准备1523 可供出售金融资产1524 长期股权投资1525 长期股权投资减值准备1526 投资性房地产1531 长期应收款160116021603 固定资产减值准备:借方反映计提的减值准备数,贷方反映在处置此资产时,要转回数。

会计科目明细表及借贷方向使用说明

会计科目明细表及借贷方向使用说明在企业的财务核算中,会计科目明细表是一项至关重要的工具,它为我们清晰地展示了各种经济业务所对应的会计科目,以及这些科目的借贷方向。

准确理解和运用会计科目明细表及其借贷方向,对于保证财务数据的准确性和可靠性具有不可忽视的作用。

一、资产类会计科目1、库存现金“库存现金”科目用于核算企业的库存现金。

当企业增加库存现金时,记入借方;减少库存现金时,记入贷方。

比如,企业从银行提取现金,库存现金增加,借记“库存现金”;企业用现金支付费用,库存现金减少,贷记“库存现金”。

2、银行存款“银行存款”科目反映企业存放在银行或其他金融机构的各种款项。

企业将款项存入银行,银行存款增加,记借方;从银行支取款项,银行存款减少,记贷方。

例如,收到客户的货款存入银行,借记“银行存款”;支付供应商货款通过银行转账,贷记“银行存款”。

3、应收账款“应收账款”用于核算企业因销售商品、提供劳务等经营活动应收取的款项。

当企业发生应收账款时,借记“应收账款”;收回账款时,贷记“应收账款”。

假设企业销售商品给客户,尚未收到货款,就借记“应收账款”;之后收到客户支付的货款,就贷记“应收账款”。

4、存货存货包括原材料、在产品、库存商品等。

购进存货时,存货增加,记借方;销售或耗用存货时,存货减少,记贷方。

比如,购入原材料,借记“原材料”;生产领用原材料,贷记“原材料”。

5、固定资产“固定资产”科目核算企业持有的固定资产原价。

企业购入固定资产时,记借方;处置固定资产时,记贷方。

例如,购买一台机器设备,借记“固定资产”;出售旧设备,贷记“固定资产”。

二、负债类会计科目1、短期借款“短期借款”用于核算企业向银行或其他金融机构等借入的期限在 1年以下(含 1 年)的各种借款。

企业取得短期借款,记入贷方;偿还短期借款时,记入借方。

当企业从银行借入短期借款时,贷记“短期借款”;到期归还借款本金时,借记“短期借款”。

2、应付账款“应付账款”科目核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

新会计科目表借贷方向使用说明及解释

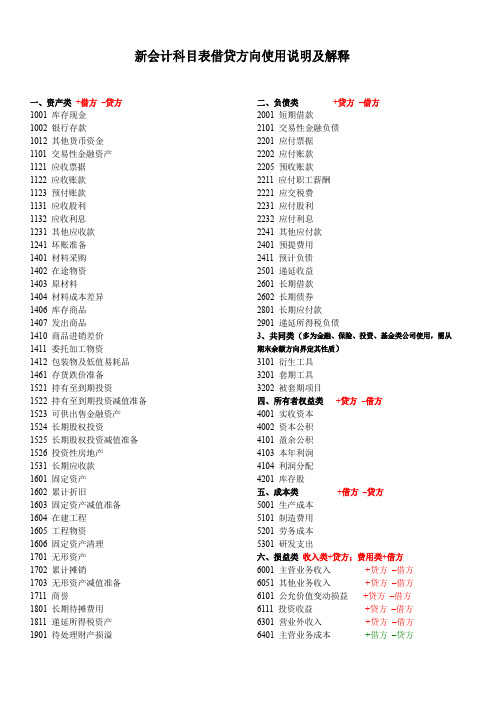

新会计科目表借贷方向使用说明及解释一、资产类+借方–贷方1001库存现金1002银行存款1012其他货币资金1101交易性金融资产1121应收票据1122应收账款1123预付账款1131应收股利1132应收利息1231其他应收款1241坏账准备1401材料采购1402在途物资1403原材料1404材料成本差异1406库存商品1407发出商品1410商品进销差价1411委托加工物资1412包装物及低值易耗品1461存货跌价准备1521持有至到期投资1522持有至到期投资减值准备1523可供出售金融资产1524长期股权投资1525长期股权投资减值准备1526投资性房地产1531长期应收款1601固定资产1602累计折旧1603固定资产减值准备1604在建工程1605工程物资1606固定资产清理1701无形资产1702累计摊销1703无形资产减值准备1711商誉1801长期待摊费用1811递延所得税资产1901待处理财产损溢二、负债类+贷方–借方2001短期借款2101交易性金融负债2201应付票据2202应付账款2205预收账款2211应付职工薪酬2221应交税费2231应付股利2232应付利息2241其他应付款2401预提费用2411预计负债2501递延收益2601长期借款2602长期债券2801长期应付款2901递延所得税负债3、共同类(多为金融、保险、投资、基金类公司使用,需从期末余额方向界定其性质)3101衍生工具3201套期工具3202被套期项目四、所有者权益类+贷方–借方4001实收资本4002资本公积4101盈余公积4103本年利润4104利润分配4201库存股五、成本类+借方–贷方5001生产成本5101制造费用5201劳务成本5301研发支出六、损益类收入类+贷方;费用类+借方6001主营业务收入+贷方–借方6051其他业务收入+贷方–借方6101公允价值变动损益+贷方–借方6111投资收益+贷方–借方6301营业外收入+贷方–借方6401主营业务成本+借方–贷方6402其他业务支出+借方–贷方6405营业税金及附加+借方–贷方6601销售费用+借方–贷方6602管理费用+借方–贷方6701资产减值损失+借方–贷方6711营业外支出+借方–贷方6801所得税费用+借方–贷方6901以前年度损益调整+借方–贷方6603财务费用+借方–贷方一、资产类1001库存现金企业的库存现金1002银行存款企业存入银行或其他金融机构的各种款项1012其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

会计科目明细表及借贷方向使用说明

会计科目明细表及借贷方向使用说明会计科目明细表是会计工作中重要的辅助工具,它用于记录和总结企业或组织的各项经济业务,以便进行财务分析和决策。

本文将对会计科目明细表及其借贷方向的使用进行简要说明。

一、会计科目明细表概述会计科目明细表是会计科目分类的具体展示,用于细分和明确各项经济业务的具体内容。

它通常包括科目代码、科目名称、借方金额、贷方金额等栏目,以反映每一项经济业务的借贷关系和金额。

二、会计科目明细表的编制1. 确定科目代码每个会计科目都有一个唯一的科目代码,用于在会计科目明细表中标识和区分不同的科目。

科目代码的编制应该遵循一定的规则,如前两位表示资产类科目,后两位表示具体的资产子科目。

2. 设计科目名称科目名称应准确、明确地描述该科目所代表的经济业务内容。

科目名称的设计要简洁明了,以便用户能够迅速理解该科目所代表的内容。

3. 添加借贷方向在会计科目明细表中,针对每一个科目,应该明确其借方金额和贷方金额的方向。

借方表示增加该科目的金额,贷方表示减少该科目的金额。

三、借贷方向的使用说明1. 资产类科目资产类科目的增加应该记载在借方,减少则记载在贷方。

例如,现金在增加时应该记录在借方,而在减少时则应该记录在贷方。

2. 负债类科目负债类科目的增加应该记载在贷方,减少则记载在借方。

举个例子,应付账款在增加时应该记录在贷方,而在减少时则应该记录在借方。

3. 所有者权益类科目所有者权益类科目的增加通常记载在贷方,减少则记载在借方。

例如,资本在增加时应该记录在贷方,而在减少时则应该记录在借方。

4. 成本类科目成本类科目的增加应该记载在借方,减少则记载在贷方。

举个例子,原材料的购入应该记录在借方,而原材料的消耗则应该记录在贷方。

5. 收入类科目和费用类科目收入类科目通常记录在贷方,费用类科目则通常记录在借方。

例如,销售收入应该记录在贷方,而租金费用则应该记录在借方。

四、会计科目明细表的使用注意事项1. 准确记录在填写会计科目明细表时,应确保金额的准确性和及时性,避免填写错误或遗漏。

最新版会计科目明细表及借贷方向使用说明

总体原则:等式的左边一般情况借增贷减,等式的右边一般贷增借减以下是对每类的具体阐述:注意在记忆的时候不光要考虑一般,还要考虑特殊。

一、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等XXXX准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。

余额两个特殊要记牢,应收账款和预付账款,余额可借可贷,在借方性质为资产,如为贷则由资产变为负债。

二、成本类借增贷减,一般有余额在借方,制造费用可能没余额。

三、费用类借增贷减,期末无余额,转入本年利润,参与利润的计算。

(属于损益大类)四、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在借方则由负债表为资产.五、所有者权益类贷增借减,余额一般在贷方,两个特殊要记牢,本年利润和利润分配——为分配利润,余额方向可借可贷,在贷方表示盈利(利润大于零),如在借方则亏损(利润小于零)。

本年利润年末转入利润分配——未分配利润无余额。

六、收入类贷增借减,期末无余额,转入本年利润,参与利润的计算。

(属于损益大类)。

七、损益类无余额,期末转入本年利润期初:(期初)资产=(期初)负债+(期初)所有者权益期内:资产(变动)+费用(发生)=负债(变动)+所有者权益(变动)+收入(取得)期末:(期末)资产=(期末)负债+(期末)所有者权益资产类1001 库存现金企业的库存现金。

企业有内部周转使用备用金的,可以单独设置“备用金"科目。

期末借方余额,反映企业持有的库存现金。

1002 银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其他货币资金”科目核算。

期末借方余额,反映企业存在银行或者其他金融机构的各种款项。

1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

会计科目分类明细表及借贷方法科目使用说明

会计科目分类明细表及借贷方法累计折旧是固定资产的备抵账户,固定资产的使用过程所耗的和净残值,因此累计折旧一般都在贷方,表示固定资产的减少,而累计折旧他反映在资产负债表的资产这边,这个科目就设在固定资产的下面,固定只产原值减去累计折旧就是固定资产的净值备抵账户,是用来抵减被调整账户余额,以求得被调整账户实际余额的账户。

其调整方式,可用下列计算公式表示:被调整账户余额-调整账户余额=被调整账户的实际余额因此,被调整账户的余额与备抵账户的余额一定是相反的方向:如果被调整账户的余额在借方,则备抵账户的余额一定在贷方;反之亦然.备抵账户,按照被调整账户的性质,又可分为资产备抵账户和权益备抵账户两类。

存货跌价准备是存货(包括原材料、库存商品、等科目)的备抵科目。

除此之外,在企业会计中,主要备抵科目还包括有:1。

坏帐准备,是应收帐款和其他应收款科目的备抵科目2。

短期投资跌价准备,是短期投资科目的备抵科目3.长期投资减值准备,是长期股权投资、长期债权投资科目的备抵科目4。

累计折旧,是固定资产科目的备抵科目5.固定资产减值准备,是固定资产科目的备抵科目6。

在建工程减值准备,是在建工程科目的备抵科目7。

无形资产减值准备,是无形资产科目的备抵科目8。

委托贷款——减值准备,是委托贷款科目的其他明细科目的备抵科目抵减(备抵)账户:是用来抵减被调整账户的余额,以求得被调整账户实际余额的账户。

其调整方式如下列公式所示:被调整账抵减账被调整账户(经济事项)户余额–户余额= 实际余额抵减(备抵)账户包括:累计折旧,利润分配及八个减值准备账户。

其特点是:1。

与被调整账户余额方向正好相反,如固定资产账户(被调整账户)余额在借方,累计折旧账户(备抵账户)余额就在贷方;本年利润(被调整账户)余额在贷方,利润分配(调整账户)余额就在借方.2。

与被调整账户相互联系、相互依存.3。

二者反映的经济内容相同。

备抵账户是用来抵减被调整帐户的余额的一种帐户.此帐户主要是为了计算相应被调整的帐户的净额而存在的。

版本会计科目明细表及借贷方向使用说明.docx

总体原则:等式的左边一般情况借增贷减,等式的右边一般贷增借减以下是对每类的具体阐述:注意在记忆的时候不光要考虑一般,还要考虑特殊。

一、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等XXXX准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。

余额两个特殊要记牢,应收账款和预付账款,余额可借可贷,在借方性质为资产,如为贷则由资产变为负债。

二、成本类借增贷减,一般有余额在借方,制造费用可能没余额。

三、费用类借增贷减,期末无余额,转入本年利润,参与利润的计算。

(属于损益大类)四、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在借方则由负债表为资产。

五、所有者权益类贷增借减,余额一般在贷方,两个特殊要记牢,本年利润和利润分配——为分配利润,余额方向可借可贷,在贷方表示盈利(利润大于零),如在借方则亏损(利润小于零)。

本年利润年末转入利润分配——未分配利润无余额。

六、收入类贷增借减,期末无余额,转入本年利润,参与利润的计算。

(属于损益大类)。

七、损益类无余额,期末转入本年利润期初: ( 期初 ) 资产 =( 期初 ) 负债 +( 期初 ) 所有者权益期内:资产 ( 变动 )+ 费用 ( 发生 )= 负债 ( 变动 )+ 所有者权益 ( 变动 )+ 收入 ( 取得 )期末: ( 期末 ) 资产 =( 期末 ) 负债 +( 期末 ) 所有者权益资产类1001库存现金企业的库存现金。

企业有内部周转使用备用金的,可以单独设置“备用金”科目。

期末借方余额,反映企业持有的库存现金。

1002银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其他货币资金”科目核算。

期末借方余额,反映企业存在银行或者其他金融机构的各种款项。

1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

会计基础-会计科目分类明细表(借贷方向)

1602 累计折旧

备抵科目

6051 其他业务收入

收入类

非

1603 固定资产减值准备

备抵科目

6101 公允价值变动损益

借:-

流

1604 在建工程

6111 投资收益

贷:+

动

1605 工程物资

6301 营业外收入(利得)

资

1606 固定资产清理

产

1701 无形资产

6401 6402ຫໍສະໝຸດ 主营业务成本 其他业务成本

1461 融资租赁资产

编号 四、成本类

借:+ 贷:-

1471 存货跌价准备

5001 生产成本

1501 持有至到期投资

5101 制造费用

1511 长期股权投资

5201 劳务成本

1512 长期股权投资减值准备 备抵科目

5301 研发支出

1531 长期应收款

编号 五、损益类(影响利润)

1601 固定资产

6001 主营业务收入

6801 所得税费用

借增贷减是资产,权益和它正相反。 成本资产总相同,细细记牢莫弄乱。 损益账户要分辨,费用收入不一般。 收入增加贷方看,减少借方来结转。

应收账款 预付账款 应收股利

2211 应付职工薪酬

负

债 2221 应交税费

债权

2231 应付利息

1132 应收利息

2232 应付股利

流

1221 其他应收款

动

1231 坏账准备

资

1401 材料采购

产

1402 在途物资

备抵科目

2241 2501 2502 2801

其他应付款 长期借款 应付债券 预计负债

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一种:资产类:增加记借方减少记贷方;成本类:跟资产类相同,增加记借方减少记贷方:损益类中费用增加记借方减少记贷方

第二种:负债类跟资产类相反;权益类跟资产类相反,损益中的收入都是(减少记借方,增加记贷方),

损益类分费用和收入类,只要有收入的就是收入类,剩下的就是费用类。

费用增加记借方减少记贷方;收入增加记贷方减少记借方

会计科目表

一、资产类二、负责类三、所有者权益类四、成本类五、损益类

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求。