国际金融危机时期中国货币乘数及预测公式分析

货币乘数

货币乘数的概念及计算货币乘数也称之为货币扩张系数或货币扩张乘数,是指在基础货币(高能货币)基础上货币供给量通过商业银行的创造存款货币功能产生派生存款的作用产生的信用扩张倍数,是货币供给扩张的倍数。

在实际经济生活中,银行提供的货币和贷款会通过数次存款、贷款等活动产生出数倍于它的存款,即通常所说的派生存款。

货币乘数的大小决定了货币供给扩张能力的大小。

其基本意义是表示中央银行创造或消灭一单位的基础货币,能使货币供给量增加或减少的数额。

或者说,货币乘数就是货币供给量对基础货币的倍数。

货币乘数的这个定义可用公式简要表示:式中的m 代表货币乘数,△MB,代表基础货币的改变量,△MS 代表货币供给量的改变量。

某一时点的货币供给量,由流通中的现金与存款货币所构成,两者分别为中央银行和商业银行的货币性负债,流通中的现金量的多少由中央银行的资产业务以及社会的现金偏好所决定,而存款货币量的多少则由商业银行持有的准备金及社会公众的资产选择行为来决定。

这就是说,一定时期的货币供给量是由中央银行,商业银行及社会公众等三个部门共同决定的。

如果货币乘数的变动能预测,且其值的变动比较稳定时,中央银行就可以藉控制基础货币的各种措施,适度地创造或消灭基础货币量,以调整和控制货币供给量,适应经济运转的正常需要,实现其货币政策目标。

假定活期存款为D,流通中的现金为C,则一定时期内的货币供应量M1为:M1=D+C(1)因为M1,是流通中的货币量,是最重要的货币层次,我们在这里考察M1的货币乘数决定问题。

假定商业银行的存款准备金总额为A,它由法定准备金和超额准备金E两部分组成。

假定活期存款准备率为rd,定期存款准备率为rt,定期存款为T,则:A = D.rd + T.rt + E (2)假定流通中的现金C 与活期存款、定期存款T 与活期存款、超额准备金E 与活期存款分别维持较稳定的比例关系,其系数分别用足k、t、e 表示,则:C=D.k (3)T=D.t (4)E=D.e (5)基础货币B 由商业银行的总准备金和流通中的现金两部分构成,即:B=A+C (6)若将(2)、(3)代入(6)式中,则基础货币公式为:B = D.rd + T.rt + E + D.k (7)再将(4)、(5)代入(7)式中,得:B = D.rd + D.rt.t + D.e + D.k= D.(rd + rt.t + e + k) (8)或D = B / (rd + rt.t + e + k) (9)其中1 / (rd + rt.t + e + k)便是活期存款扩张倍数。

中国货币供给量、货币乘数、货币化率等指标的测算与分析

中国货币供给量、货币乘数、货币化率等指标的测算与分析一、建立货币供给量Excel文件,将基础货币、货币供给量、GDP、CPI数据导入文件中,并测算相关指标,运用EViews软件,测算各层次货币对CPI的影响。

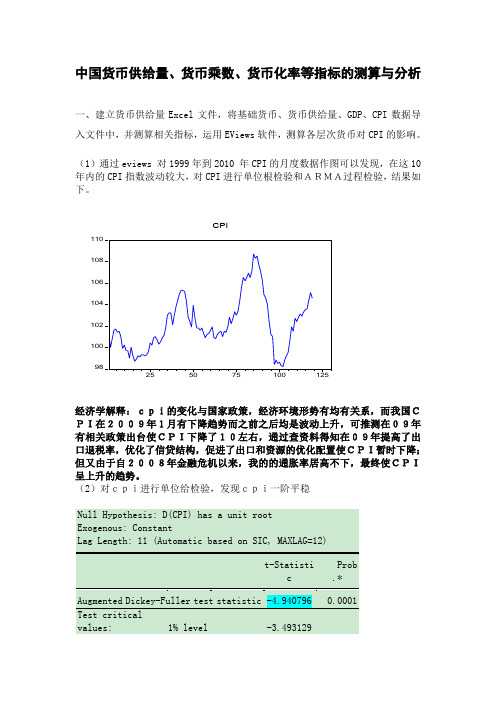

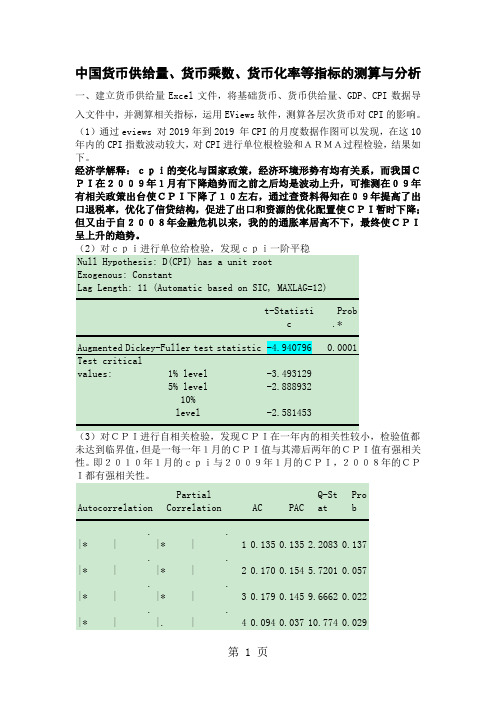

(1)通过eviews 对1999年到2010 年CPI的月度数据作图可以发现,在这10年内的CPI指数波动较大,对CPI进行单位根检验和ARMA过程检验,结果如下。

经济学解释:cpi的变化与国家政策,经济环境形势有均有关系,而我国CPI在2009年1月有下降趋势而之前之后均是波动上升,可推测在09年有相关政策出台使CPI下降了10左右,通过查资料得知在09年提高了出口退税率,优化了信贷结构,促进了出口和资源的优化配置使CPI暂时下降;但又由于自2008年金融危机以来,我的的通胀率居高不下,最终使CPI呈上升的趋势。

(2)对cpi进行单位给检验,发现cpi一阶平稳(3)对CPI进行自相关检验,发现CPI在一年内的相关性较小,检验值都未达到临界值,但是一每一年1月的CPI值与其滞后两年的CPI值有强相关性。

即2010年1月的cpi与2009年1月的CPI,2008年的CPI都有强相关性。

AutocorrelationPartialCorrelation AC PACQ-StatProb. |* |.|* | 1 0.135 0.135 2.2083 0.137. |* |.|* | 2 0.170 0.154 5.7201 0.057. |* |.|* | 3 0.179 0.145 9.6662 0.022. |* |.|. | 4 0.094 0.037 10.774 0.029. |* |.|. | 5 0.113 0.056 12.383 0.030. |* |.|. | 6 0.090 0.034 13.414 0.037. |* |.|. | 7 0.097 0.048 14.618 0.041. |* |.|. | 8 0.110 0.058 16.167 0.040. |. |*|. | 9-0.038-0.103 16.359 0.060*|. | *|. | 10 -0.103 -0.156 17.746 0.059.|. | .|* | 11 0.071 0.078 18.408 0.073****|. | ****|. | 12 -0.494 -0.529 50.963 0.000*|. | .|. | 13 -0.128 -0.039 53.170 0.000例用eviews作方程模拟可以看出t统计量值均超过2,即解释变量有效。

货币乘数与货币化率的测定与

2.我国高货币化率的原因

第一,金融体系格局对货币化率的影响。我国货币化率高,其 中一个主要的原因就是金融体系格局中银行主导型体系的货币 化率高于市场主导型。首先,我国的储蓄率较高,由广义货币 的计算公式:广义货币M2=M0+企业活期存款+企业定期存款+ 储蓄存款+其他存款知,准货币是造成M2值高的直接原因,而 由根据历年数据,中国储蓄存款在准货币中所占比重相当大。 中国巨额的储蓄存款是导致M2值高的原因。根据货币化率 Rm=M2/GDP知,M2值增高导致我国的货币化率高。其次, 银行等金融机构工具单一。我国社会筹资的渠道相对单一,公 司债券和商业票据市场都很不发达。企业融资都主要依赖于银 行贷款,金融机构信用主要集中与银行,而银行以外的金融机 构的业务量较小,也导致M2/GDP的比值较高。最后,我国的 不良贷款率高。在我国商业银行长期以来的大量不良资产影响 了M2/GDP水平,大量不良信贷资产的存在表明商业银行较低 的配置资金效率,这也直接或间接影响了GDP的增长。银行监 管部门对商业银行资本充足性的要求造成商业银行系统的存量, 不良资产转化为经济体系中的内部货币虚增。根据 Rm=M2/GDP,不良贷款率高导致了我国货币化率高。

(3)宏观经济形势 宏观经济形 势越好,违约率和潜在违约率 越低,银行贷款越积极。基础 货币所能创造的信用数额就会 越多,货币乘数数值增大。 (4)贷款利率 贷款利率越低, 愿意贷款的企业越多,银行越 容易放贷。银行通过存款所能 创造的货币供给量上升,货币 乘数数值增大。 (5)定期存款与活期存款间的比 率 由于定期存款的派生能力低 于活期存款,所以银行所接受 的定期存款与活期存款的比例 越大,即定期存款的比例较大 时,银行所能创造的派生存款 减少,货币乘数的数值减小。

金融危机爆发前后我国货币乘数变动分析

金融危机爆发前后我国货币乘数变动分析作者:王晓李佳来源:《金融教学与研究》2012年第01期摘要:在此次金融危机爆发前后我国货币乘数与宏观经济的波动周期是基本吻合的。

货币乘数与货币供应量的变动趋势表明我国货币政策的操作还处于粗放型阶段,同时货币乘数各个组成部分与货币乘数本身的变动也不符合传统理论的结论。

要提高我国货币政策操作的有效性,应改变我国的经济增长方式,通过和产业政策相配合来引导资金流动,并加快多层次金融市场建设。

关键词:金融危机;货币乘数;变动中图分类号:F820 文献标识码:A文章编号:1006-3544(2012)01-0002-05一、引言在此次全球金融危机爆发之前,全球金融市场和我国金融体系均充斥着大量流动性。

我们以消费者物价指数(CPI)为基本指标对金融危机爆发前后我国宏观经济状况进行分析(见图1)。

在金融危机爆发之前,我国CPI在流动性过剩的影响下不断攀升,并于2008年2月同比增长8.7%。

随后在金融危机的影响下,我国国内需求和出口不断下降,CPI也开始下滑。

在2008年末,为了应对金融危机的影响,我国宏观经济政策调整为“积极的财政政策和适度宽松的货币政策”,这导致CPI和房地产市场价格不断攀升;于是政策当局又出台相应的紧缩政策来进行抑制,直到2011年8月CPI才有所下降,与此同时,相应的宏观经济增速也开始下滑。

比如在2011年,GDP增速呈逐季下降趋势,前三个季度分别同比增长了9.7%、9.6%和9.4%;在房地产调控影响下,2011年前11个月固定资产投资同比增长了24.5%,较前10个月有所回落;工业增加值同比增速持续下滑,11月同比增长12.4%,低于1992年以来历史中枢1.8个百分点;出口连续4个月出现逆差,11月出口额同比增速为13.8%,跌至历史同期中枢之下的4个百分点。

因此,图1中的CPI走势能清晰反映我国宏观经济的运行态势。

货币供应量对宏观经济运行影响巨大,但货币供应量的重要决定变量——货币乘数的变动周期是否与宏观经济运行基本吻合?本论文就金融危机前后我国货币乘数及其各个影响因素的变动状况进行分析,由此来分析我国货币乘数的周期性变动对宏观经济的影响。

对我国货币乘数决定因素的分析

征

信

CREDI T RE FE RE NC E

No . 6 2 01 3 S e r i a l N0. 1 7 3

【 特别关注 】

对 我 国货 币乘 数决 定 因素的分 析

阮 健 弘

( 中国人 民银 行 调查统计 司 , 北京 1 0 0 8 0 0 )

银行改革 和调整 了存款准备金制度 , 将原来各金融

机 构法定 存 款准 备金 账户 和备 付金 存 款账 户 合并 为 存 款准备 金 账户 , 同时 将法 定 存 款 准 备金 率 由 1 3 % 降至 8 % 。 以上 改 革 都 直 接 或 间 接 地 对 货 币乘 数 、

基 础货 币产 生较 大影 响 。

一

” ”

№

0 0

西

几十年一贯制 的对 国有商业银行 的贷款 限额控制 , 为1 9 9 8 年 以后 中央银行货币政策操作 和商业银行

经 营引 入市 场机 制 奠定 了基 础 。另外 , 1 9 9 8年人 民

图2

注: A 1曲线表示 M 2, A 2曲线 表示基 础货 币 , A 3曲线表 示m 2乘数 。

图 1

1 9 9 8年 以来 , 我 国的货币乘数波动较 大 , 总体

可分 为 两个 阶 段 : 2 0 0 8年 金 融 危 机 前 , 总 体 呈 逐 波 下 降趋 势 ; 2 0 0 8年金 融 危 机后 经 历 了快 速 扩 大 随 后 快速 回落 的走 势 ( 见图 1 ) 。这 两 个 阶段 , 我 国货 币 乘数 、 基 础货 币 与 货 币 供应 量 之 间 的关 系有 较 大 的

金融危机影响下中国货币乘数的稳定性实证分析

本文 将利 用 2 0 - 2 0 的月度 数据 , 近 0 5 0 8年 对

估计 , 研究 的结 果 表 明 中 国的货 币 乘 数是 可 以预

年 来货 币乘数 的变化 规律及 趋势进 行分 析 。尤其

测的且其预测精度很高 , 同模型及不同层次货 不 币乘数 的预 测 效 果 是 不 一 样 的_ 。陈 学 彬 对 货 2 J

的 稳 定 , 实 证 分 析 I 生

王海 民

( 东北财经大学 研究生院 ,辽宁 大连 16 2 ) 10 5

摘

要 :由美国次贷危机 引发 的金 融危 机对世界 经济造成 了重大影响 ,我 国也 不例 外地 遭受冲

击。本 文 旨在探 讨金 融危机发 生后我 国货 币乘数 的变化趋势及稳 定性 ,并且进 一步分析 造成这

币乘数 的各个 比率 的影 响 因素 进行 分 析 , 利用 并 计量 的方法对 各 比例 分 别 进行 回归 , 然后 将 各 比 例 的预测值代 人 货 币乘 数 的公 式 中, 对货 币 乘数

将对 20 07年下半年以来 , 也即美国次贷危机引发

的全球金 融危 机对 中 国经济 影 响逐渐显 现 以来 的 货 币乘 数 进 行 深 入 研 究 。利 用计 量 经 济学 的方 法, 对金 融危 机爆 发 以来 货 币乘 数 的稳定 性 进行

实证分 析并且 进一步 研究造 成这 种变 动的原 因。

收稿 日期 :2 0 —2o 0 91 _ 3 作者简介 :王海民 (9 0一) 17 ,男 ,河北卢龙人 ,博士研究生 ,主要从事投资经济学 、投融资理论与管理等方 面的研 究。E m i: - al

浅析我国货币乘数的影响因素及运动趋势

浅析我国货币乘数的影响因素及运动趋势[摘要]本文首先概述了我国近十年货币乘数的变化情况,并从货币乘数的数学公式入手,对其各个影响因素进行了分析,结合我国最近的经济运行状况具体分祈了货币乘数在我国经济因素的影响下的变动,最后给出简单的货币乘数变化趋势的预测。

为便于分析,我们首先列出关于货币乘数的相关公式。

将金融机构库存现金归于超额准备金,并定义:流通中现金C=MO;活期存款D=M1-M0定期存款T;储蓄存款S:M2-M1-T;基础货币B=C+R,其中R=Rr+Re;现金比率c:C/D;法定准备率r=Rr/(D+T+S)(Rr是法定准备金,我国法定准备率未区分活期、定期和储蓄存款);超额准备率e=Re/(D+T+S)(Re是超额准备金);定期存款比率t=T/D;储蓄存款比率s=S/D。

则,货币乘数:m2=M2/B=(D+C+T+S)/(R+C)=(D+C+T+S)/[(r+e)(D+T+S)+C]=(D/D+C/D+T/D+S/D)/[(r+e) (D/D+T/D+S/D)+C/D)]=(1+c+t+s)/[(r+e)(1+t+s+c)]对各个因素求偏导数可知m2与c、s、r、e均成反相关,而与t成正相关。

本文主要对广义货币乘数M2的影响因素及运动趋势进行分析。

一1995年以来我国货币乘数的变化情况1995年以来我国的货币乘数总体呈上升趋势,1998年前后货币乘数、基础货币与货币供应量之间的关系发生了较大的变化,1998年上半年之前货币供应量的增长主要受基础货币的影响,基础货币增长对货币供应量增长的贡献度大于75%货币乘数水平基本稳定,对货币供应量增长的贡献度小于25%。

1998年下半年中央银行出台了一系列重要的金融改革项目。

标志性的改革是取消了几十年来对国有商业银行贷款限额的控制。

同时还改革和调整了存款准备金制度。

这些对货币乘数、基础货币都产生了直接或间接的影响。

这个阶段的特点为基础货币和货币乘数对货币供应量增长的贡献度交替占主导地位,基础货币和货币乘数同比增长速度的相关系数为-0.94,呈明显反向变动;货币乘数不稳定,变动幅度较大。

中国货币供给量、货币乘数、货币化率等指标的测算与分析-7页精选文档

中国货币供给量、货币乘数、货币化率等指标的测算与分析一、建立货币供给量Excel文件,将基础货币、货币供给量、GDP、CPI数据导入文件中,并测算相关指标,运用EViews软件,测算各层次货币对CPI的影响。

(1)通过eviews 对2019年到2019 年CPI的月度数据作图可以发现,在这10年内的CPI指数波动较大,对CPI进行单位根检验和ARMA过程检验,结果如下。

经济学解释:cpi的变化与国家政策,经济环境形势有均有关系,而我国CPI在2009年1月有下降趋势而之前之后均是波动上升,可推测在09年有相关政策出台使CPI下降了10左右,通过查资料得知在09年提高了出口退税率,优化了信贷结构,促进了出口和资源的优化配置使CPI暂时下降;但又由于自2008年金融危机以来,我的的通胀率居高不下,最终使CPI呈上升的趋势。

未达到临界值,但是一每一年1月的CPI值与其滞后两年的CPI值有强相关性。

即2010年1月的cpi与2009年1月的CPI,2008年的CP例用eviews作方程模拟可以看出t统计量值均超过2,即解释变量有效。

的一月都呈现了相关性。

(4)对cpi与基础货币(jc)货币发行(hf),金融资产(jr),非金融资产(fjr),M0,M1,M2的相关系数,发现cpi与货币发行和M0的相关系数稍大,且cpi与货币发行呈反比,,与M0成正比。

D(FJR) D(HF) D(JC) D(JR) D(M0) D(M1) D(M2)D(CPI) 0.093303 -0.189770 -0.021994 -0.006685 0.173279 -0.005382 -0.015313CPi与各层货币之间的关系如图所示。

(5)Cpi与与基础货币(jc)货币发行(hf),金融资产(jr),非金融资产(fjr),M0,M1,M2,相关性分析如下表所示。

(对各层货币进行单位根检验发现,各层货币的发行量均不是平稳的,其中基础货币(jc)货币发行(hf),金融资产(jr),非金融资产(fjr)呈逐年递增的态势,而M),M1,M2呈逐年递减的趋势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

储蓄对活期存款比率与货币乘数的正向变动总体

契合于理论推导。 但不乏反例,2009 年 1 月至 10 月期

间,储蓄对活期存款比率从 1.88 的历史高位急剧 下降

至 10 月的 1.47,与 2007 年同期的低位遥相呼应,而此

间的货币乘数 由 3.84 上 升 到 4.39, 还 曾 在 2009 年 9

币供给量的能力。

(一)中国货币乘数、基础货币、货币供给量变动分析

由图 1 看出, 期间货币乘 数 m2 整体表现为下降

* 基金项目:本文系国家自然科学基金面上项目 ,项目号:70871012。 作者简介: 马 明(1969-),北京理工大学管理与经济学院应用经济系主任,2006 年芝加哥大学金融系访问学者;

款与活期存款比率 t 和储融运行的实际情况选取了能

大体反映投资和消费增长的 M2 基础货币, 对应 的货

币乘数 m2。

当基础货币增长率发生变化时, 货币乘数的变化

将直接增强或减弱其对货币供给增长率的影响, 从而

直接影响中央银行通过调整基础货币增长率来控制货

环境下我国货币乘数扩张有难度。 本文就是以货币乘

数和基础货币共同作用下的货币供给量变化来反映我

国应对世界金融危机的货币政策传导机制, 并且分别

剖析了货币乘数各因子的变动对货币乘数本身的影

响。 然后针对 2006 年 3 月至 2009 年 10 月的数据,运

用 ARIMA 分 析 方 法 拟 合 出 中 国 货 币 乘 数 的 预 测 公

Research on Monetary Policy

荨荨 货币政策研究

国际金融危机时期 中国货币乘数及预测公式分析 *

马 明 白雅娟

(北京理工大学管理与经济学院,北京 100081)

摘 要:本文 从货币 政策传 导 机 制 中 的 重 要 变 量— ——货 币 乘 数 着 眼 ,研 究 我 国 应 对 世 界 金 融 危 机 期 间 货 币 乘 数 及 其构成因子的变动情况,以货币乘数和基础货币共同作用下的货币供给量的变化来反映货币政策机制的传导效果。 根 据从 2006 年 3 月 到 2009 年 10 月 的数据 ,发现中 国货币 乘数总 水平有 所缩小 ,但相对 美国货 币乘数 的巨幅 收缩 则 仍 然 显得比较平稳,使我国得以运用相对较少的基础货币增幅换取了较大的货币供给增幅。 同时,尽管在这段特殊时期我国 货币乘数的变化较大,但预测公式仍然保持了基本稳定。

图5

中国存款准备金比率走势图

注:左坐标轴为存款准备金率,右坐标轴为货币乘数。

数据来源:中国人民银行网站 http:///.

图4

储蓄存款对活期存款比率走势图

注:左坐标为储蓄存款对活期存款比率,右坐标为货币乘数。

数据来源:中国人民银行网站 http:///.

图 6 货币乘数走势(2006 年 3 月-2009 年 10 月) 数据来源:中国人民银行网站 http:///.

从图中可看出,货币乘数并不含有趋势变动因素, 但含有一定的季节波动性,以下将严格运用 ADF 检验

2010 年第 7 期

21

货币政策研究 荩荩

Research on Monetary Policy

其平稳性。

(一)ADF 检验

首先由 2006 年 3 月 至 2009 年 10 月 的 时 间 序 列

数据进行平稳性检验,发现货币乘数的 ADF 检验结果

既 不 含 趋 势 项 , 也 不 含 截 距 项 , 检 验 结 果 得 :ADF=-

0.655261,比三个临界值都要大,因此 不能拒绝存在单

位根的零假设。

(二)货币乘数预测模型

对货币乘数 m 的差分序列继续作单位根检验,但

由于序列存在一 定的 季 节 性 波 动 且 每 隔 12 个 月 出 现

一次,我们做 12 阶差分,以暂时过滤掉季节性波动。

令△mt=mt-mt-12

表1

模型定阶相关系数表

如表 1,自相关系数随阶数增加呈指数型衰减,偏

民币增加到58.6643 万亿元人民币,增幅 29.53%。 很明

显, 中国用更少的基础货币增幅换取了更大的货币供

给增幅,从这个角度看,中国的流动性投放取得了更加

显著的成效。

就货币乘数而言, 中国货币政策传导表现相比美

国呈现出明显的特点: 美国货币乘数剧烈收缩,从

2008 年 3 月的 8.90 降为 2009 年 10 月的 4.44,降幅高

白雅娟(1987-),北京理工大学管理与经济学院应用经济系金融学专业 2009 级硕士研究生。

2010 年第 7 期

19

货币政策研究 荩荩

Research on Monetary Policy

趋势,其间,基础货币表现为显著上升趋势,于 2007 年 12 月 ,2008 年 6 月 和 12 月 分 别 出 现 了 三 次 相 对 较 大 增幅 9.85%、6.26%和 8.30%。 对应于以上 货币乘数和 基础货币的变化,货币供应量表现为在平稳中上升。从 总体形势来看,其增幅低于基础货币增幅,根据公式推 导和数据变化, 这是货币乘数收缩的整体趋势所导致 的结果。 由图 1 看出货币乘数增长率与基础货币增长 率的反向变动关系也是较为明显的。

月达到 4.63 的高点。

(三)准备金存款比率变动分析

准备金率的最大特点就是与经济周期高度相关,

它不仅取决于商业银行,还取决于居民、企业和中央银

行。 由货币乘数公式进行推导可得:

dm dr

=

-(1+c+s)(1+t+s)

2

<0

[r(1+t+s)+c]

(4)

从公式中看,准备金率只在分母中出现,与货币乘

球,影响 到 中 国 ,自 2008 年 9 月 起 我 国 央 行 采 取 相 应

的对策, 我国基础货 币投放量由 11.73 万亿元人 民币

增 加 到 2009 年 10 月 的 13.34 万 亿 元 人 民 币 , 增 加

13.73%,同期的货币供给量 M2 由 45.289871 万亿元人

数成反方向变动趋势。

存款准备金率对货币乘数的反向影响, 无论整体

走势还是短期变化在统计期间得到了较好的体现,其

相反变动在中国表现得非常完美。截至 2009 年 12 月,

存款准备金率由 12.08%一 路 上 升 至 21.06%, 对 应 的

四、中国货币乘数预测公式 为了把货币供应量控制在一个目标区间内, 首先 要把基础货币控制在一定数量限度内, 这就需要搞清 货币乘数的变化,特别是当将来开展公开市场业务时, 如果缺乏对货币乘数变化的准确预测, 基础货币的吞 吐必然是盲目的,甚至会适得其反。 本文采用经典计量经济学中的 ARIMA(p,q)模型 建立货币乘数的预测模型,揭示货币乘数内在规律。

相关系数只有第一阶很大,其他阶均较小,因此判断该

式, 试图比较在这段特殊时期我国货币政策传导是否

有本质的变化。

二、我国货币乘数的波动分析

结合不同层次货币的划分以及本文具体研究对象

的需要, 将对央行货币层次划分中的货币子项进行整

合,得到的货币乘数公式为:

m=

c+1+s+t c+r(1+t+s)

(1)

货币乘数 m 是由现金比率 c、准备金率 r、定期存

关键词:货币政策;货币乘数;传导机制;ARIMA 模型

中图分类号:F820.4 文献标识码:A 文章编号:1009-3540(2010)07-0019-0004

一、引言 在世界金融危机中中国所受到的影响与中国采取 的应对政策备受关注。 我国中央银行适时采取积极的 货币政策配合其它宏观经济政策以抵御不利影响。 在 这段特殊时期中,积极货币政策的传导机制,特别是作 为传导机制核心的货币乘数的变化值得重点关注。 针 对 货 币 乘 数 理 论 ,夏 斌 和 孙 玉 琦 (1990)对 我 国 金融体制改革中的中央银行如何运用西方货币供给理 论进行宏观决策这一现实问题进行了辩证的讨论。 马 明(1996)对我 国 货 币 乘 数 进 行 过 预 测 ,并 强 调 了 货 币 乘数对调控货币供应量的重要作用。 指出为了把货币 供应量控制在一个目标区间内, 就要把基础货币控制 在一定数量限度内,而这就需要搞清货币乘数的变化, 否则基础货币的吞吐就可能适得其反。 谢平和唐旭 (1996)根 据 中 国 人 民 银 行 关 于 货 币 供 应 量 与 基 础 货 币 的规范定义推导出了中国货币乘数理论模型, 得出中 国的货币乘数可预测且预测精度很高等结论。 陈学彬 (1998)、刘 斌 和 邓 述 慧 (1999)、胡 援 成 (2000)、黄 燕 芬 (2006)对 我 国 的 货 币 乘 数 的 运 行 规 律 和 稳 定 性 进 行 研 究。 李治国(2007)认为货币当局的资产负债结构对基 础货币和货币乘数产生重要影响。 邢哲(2009)对影响 我国货币乘数变化因素进行实证分析。 近年来我国面 对世界金融危机,经济与金融有新的特点,但是从基础 货币、货币乘数、货币供应量等货币相关变量本身来考 察危机影响的研究及应对政策效果的角度进行研究的 论文还比较少。 鲁政委(2009)认为在当前特殊的经济

20

2010 年第 7 期

Research on Monetary Policy

荨荨 货币政策研究

图 3 显示, 现金比率与货币成数呈现出较好的相

反走势,与理论推导得出的结论是一致的,并且现金比

率表现出周期为 1 年的周期性。 2009 年以来,我们看

到中国货币乘数开始出现快速的回升,相应地,现金比

易支付习惯等影响公众对现金及企业对活期存款的偏

好程度的诸多因素。

dm dc