商业险与交强险赔偿计算公式

交强险费用计算公式是什么?

Life is to live beautifully and walk sonorously.悉心整理助您一臂(页眉可删)交强险费用计算公式是什么?交强险最终保险费=交强险基础保险费×(1+与道路交通事故相联系的浮动比率)。

其中交强险基础保险费不变按照小轿车950元计算,道路交通事故相联系的浮动比率规定为上一年不出险优惠10%,第二年不出险为20%,第三年为30%。

反之要是出险一次上调为0%,上年度出险两次的上调10%为类推。

交强险不同于商业险,是国家强制征收的。

交强险的费用实际指的就是交强险的保费。

很多都是保险公司收多少就交多少,对具体交强险费用计算不甚了解。

那么交强险怎么交?下面就这个和大家生活关系密切的话题,给大家具体讲一讲。

一、交强险怎么交?交强险根据不同的车型形成不同的基础费率,共分家庭自用车、非营业客车、营业客车、非营业货车、营业货车、特种车、摩托车和拖拉机八大类42小类车型。

但是对于同一车型,全国执行统一价格。

不同车型费率各不相同,普通6座以下私家车,首年应缴的基础保费是950元。

交强险的保费并非每年都固定不变的,交强险采用的是与车辆的出险次数进行挂钩的浮动机制。

第一年的保费全国统一价格,只要是同一车型,无论是长沙交强险还是东莞交强险的首年保费都是一样的,但是第二年的交强险则要根据交强险浮动机制好好算一算了。

二、根据机动车座位不同,交强险费用有哪些不同?一般来说,交强险在汽车第一年购买的时候,保费是固定的,具体要根据机动车的座位数以及属性而异,例如私家车投保交强险的价格就要明显低于营运车辆,而同样为私家车,座位数越多交强险的价格也越高。

1、6座以下的家庭自用车第一年投保交强险的价格是950元;2、6-10座的家庭自用车第一年投保交强险的价格是1100元;3、6座以下的企业非营业用车第一年投保交强险价格是1000元;4、6-10座的企业非营业用车第一年投保交强险的费用是1130元;5、承载量<2t的营运货车第一年投保交强险价格是1850元;6、2t≤承载量<5t的营运货车第一年投保交强险价格是3070元;7、5t≤承载量<10t的营运货车第一年投保交强险价格是3450元。

车险知识大全

车险知识大全车险是指车辆保险,是一种保障车辆在交通事故中造成损失的保险。

接下来,我将为大家介绍一些关于车险的知识。

第一,车险的种类。

车险一般分为交强险和商业险两类。

交强险是指根据国家法律规定,每辆机动车都必须购买的保险,主要负责赔偿交通事故中的人身伤亡和财产损失。

商业险则是自愿购买的保险,包括车辆损失险、第三者责任险、全车盗抢险、不计免赔险等。

第二,保费的计算。

车险的保费一般是根据车辆的型号、使用性质、购买地区、驾驶人的年龄和驾龄等因素来确定的。

保费的计算公式为:保费 = 车辆价格 ×返点率 ×保险费率。

第三,车险理赔的流程。

当发生事故后,第一时间要保证人身安全,然后拨打报警电话,并在现场等候交通事故处理人员的到来。

接下来,拍摄现场照片和视频,收集证据,与其他当事人取证,填写交通事故责任认定书。

然后,向保险公司报案,并按照保险公司要求进行事故认定和理赔申请的准备工作。

最后,等候保险公司进行理赔。

第四,车险的理赔条件。

车险理赔的前提是保单有效期内保费已交,事故属于保险责任范围以内,事故处理合法合理,保险公司认定事故责任明确。

在理赔过程中,需要提供相关证明材料,如事故认定书、保险单、行驶证、驾驶证、维修发票等。

第五,车险的注意事项。

在购买车险时,要选择正规的保险公司,并认真阅读保险合同,了解条款和保险范围。

在保险期间,要定期检查车辆,保持良好的驾驶习惯,注意交通安全,合理使用车险保费。

总的来说,车险是一项非常重要的保险,能够为车主在交通事故中提供一定的保障。

但在购买车险和理赔过程中,需要注意选择合适的保险公司,遵守相关规定,提供必要的证明材料。

希望上述车险知识对大家有所帮助。

交强险与商业险赔偿的计算方式是什么

交强险与商业险赔偿的计算方式是什么交强险和商业险是车辆保险中最基本的两种保险,它们的赔偿计算方式各有不同。

交强险是指车辆交通事故责任强制保险,也叫做车辆第三者责任保险。

交强险主要保障被保险人因车辆使用造成他人伤亡、财产损失时对第三者进行赔偿。

交强险的赔偿计算方式是根据保险责任限额和事故损失情况来确定。

交强险的保险责任限额一般为30万元人民币,也有部分地区提高到50万元或以上。

当发生交通事故导致他人伤亡或财产损失时,被保险人需要向保险公司提交事故证明、医疗费用清单、修理费用明细等相关材料,保险公司根据实际损失情况结算赔偿金额。

具体计算方式如下:1.人伤赔偿:根据被害人实际损失情况,包括医疗费、误工费、残疾赔偿金等,并根据交强险责任限额进行赔偿。

2.财产损失赔偿:包括车辆维修费、财产损失等,根据实际损失情况进行赔偿,但赔偿金额不得超过交强险责任限额。

商业险是指车辆所有者自主购买的车辆保险,包括车损险、盗抢险、第三者责任险、不计免赔险等。

商业险更全面地保障车辆及其所有者的利益,赔偿计算方式相对复杂一些。

商业险的赔偿计算主要是根据车辆保险合同的约定来确定。

一般来说,车损险的赔偿计算方式是根据车辆实际价值和损失程度来确定,保险公司会派出专业评估师对车辆进行评估,然后根据评估结果和保险合同的约定来确定赔偿金额。

盗抢险的赔偿计算方式是根据被盗抢车辆的实际价值和损失程度来确定,保险公司会对被盗抢车辆进行评估,并根据评估结果和保险合同的约定来确定赔偿金额。

第三者责任险的赔偿计算方式与交强险类似,根据保险责任限额和实际损失情况来确定赔偿金额。

不计免赔险的赔偿计算方式是在车损险、盗抢险、第三者责任险等险种赔偿计算的基础上,将免赔额从赔偿金额中扣除,然后按照保险合同的约定进行赔偿。

需要注意的是,商业险的赔偿计算方式可能会因不同保险公司和具体保险合同的约定而有所不同。

因此,在购买车辆保险时,车主应仔细阅读保险合同,并了解每一项险种的赔偿计算方式。

汽车保险计算公式是怎样的

一、汽车保险计算公式是怎样的1、车辆损失险的保费=部分损失基本费+部分损失保额*部分损失费率+全部损失保额*全部损失费率2、第三者责任险的保费=固定保费3、车辆损失险附加险费用计算(1)玻璃单独破损险保费=新车购置价*费率(2)自燃损失险保费=保额*费率*(1+已使用浮动年限相对值浮动比例)(3)车辆停驶损失险保费=最高赔偿天数*日赔偿金额*费率(4)全车盗抢险保费=保额*费率*(1+已使用年限相对值浮动比例+防盗装置浮动比例+固定停放场所浮动比例),新增设备损失险保费=保额*对应车辆损失险部分损失费率,其他车辆损失险附加险保费=保额*费率4、第三者责任险附加险费用计算(1)车上人员责任险保费=投保座位数*每人每次事故最高赔偿限额*费率*(1+赔偿限额浮动比例+安全装置浮动比例)其中,赔偿限额浮动比例根据所有投保座位的累计赔偿限额确定。

(2)车上货物责任险保费=每次事故最高赔偿限额*费率*(1+赔偿限额浮动比例)(3)无过失责任险保费=同档第三者责任险保费*费率(4)车载货物掉落险保费=赔偿限额*费率*(1+赔偿限额浮动比例)5、其次,车险计算还需要考虑特约条款,保单保费年费率,日费率使用标准等因素。

如果车主希望了解更多的汽车保险费用问题,建议使用各家保险公司的车险计算器进行报价比较。

二、汽车保险费用一年多少钱1、交强险交强险这个作为国家必须投保的车险在第一年投保车险时价格是固定的,是960元,这是车辆的基本保险,没有这个基本保险,车辆是不允许上路行驶的。

2、商业险主要有:(1)车损险,就是车辆出现事故损坏负责修理的车险,它是由机动车的价值决定的保险,保额就是机动车的价值,价值越高,保费越高。

这一项一般要千元左右。

(2)盗抢险,就是机动车被盗、被抢保险公司负责赔偿的保险。

这一项也是与车辆价值有关,价值越高,保费越高。

一般要千元左右。

三责险,就是第三者责任保险,汽车在行驶中出现事故,伤到人,保险公司负责赔偿的保险,三责险一般是按照保额高低来计算车险价格的,三责险保额分为很多种有5万到100万不等,一般车主按照20到50万进行投保就可以满足车主的基本需要了。

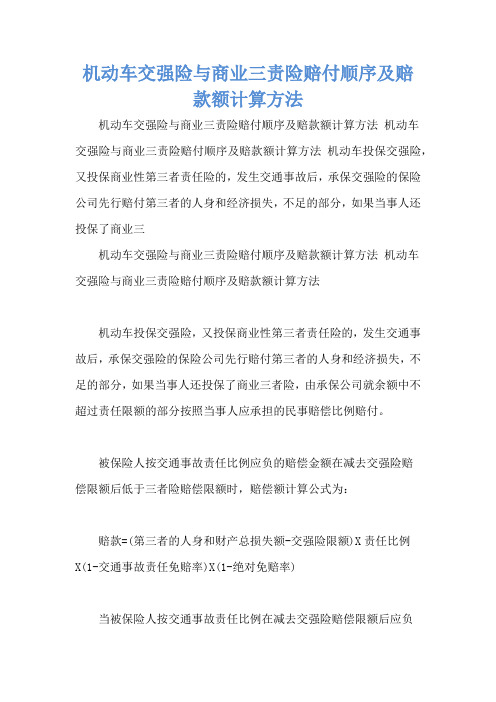

机动车交强险与商业三责险赔付顺序及赔款额计算方法

机动车交强险与商业三责险赔付顺序及赔

款额计算方法

机动车交强险与商业三责险赔付顺序及赔款额计算方法机动车

交强险与商业三责险赔付顺序及赔款额计算方法机动车投保交强险,又投保商业性第三者责任险的,发生交通事故后,承保交强险的保险公司先行赔付第三者的人身和经济损失,不足的部分,如果当事人还投保了商业三

机动车交强险与商业三责险赔付顺序及赔款额计算方法机动车

交强险与商业三责险赔付顺序及赔款额计算方法

机动车投保交强险,又投保商业性第三者责任险的,发生交通事故后,承保交强险的保险公司先行赔付第三者的人身和经济损失,不足的部分,如果当事人还投保了商业三者险,由承保公司就余额中不超过责任限额的部分按照当事人应承担的民事赔偿比例赔付。

被保险人按交通事故责任比例应负的赔偿金额在减去交强险赔

偿限额后低于三者险赔偿限额时,赔偿额计算公式为:

赔款=(第三者的人身和财产总损失额-交强险限额)X责任比例

X(1-交通事故责任免赔率)X(1-绝对免赔率)

当被保险人按交通事故责任比例在减去交强险赔偿限额后应负

的赔偿金额超过赔偿限额时,公式为:

赔款=赔偿限额X(1-交通事故责任免赔率)X(1-绝对免赔率)

机动车所有人投保交通事故责任强制保险后,可再投保商业性机动车第三者责任险,以确保自己的赔付能力。

交强险及商业险赔偿标准

交强险及商业险赔偿标准交强险和商业险赔偿标准详解一、引言随着汽车市场的快速发展,车险已经成为了车主们不可或缺的保障。

交强险和商业险是车险市场的两大主要险种,它们在赔偿标准上有着本质的不同。

本文将详细解析交强险和商业险的赔偿标准,帮助车主们更好地了解和使用这两种保险。

二、交强险赔偿标准交强险是机动车交通事故责任强制保险,是我国法律规定实行的强制保险制度。

它的赔偿标准是由国家统一规定的,具体分为以下几个部分:1.死亡伤残赔偿限额:根据规定,交强险最高赔付限额为11万元。

这部分赔偿主要用于支付因交通事故导致的死亡或伤残的费用,包括丧葬费、死亡补偿费、受害人亲属办理丧葬事宜支出的交通费用、残疾赔偿金、残疾辅助器具费、护理费、康复费、交通费、被扶养人生活费、住宿费、误工费,以及被保险人依照法院判决或者调解承担的精神损害抚慰金。

2.医疗费用赔偿限额:交强险的医疗费用赔偿限额为1万元。

这部分赔偿主要用于支付因交通事故导致的受害人的医疗费用,包括医药费、诊疗费、住院费、住院伙食补助费,以及必要的、合理的后续治疗费、整容费、营养费。

3.财产损失赔偿限额:交强险的财产损失赔偿限额为2000元。

这部分赔偿主要用于支付因交通事故导致的受害人的财产损失,包括直接损失和间接损失。

三、商业险赔偿标准商业险是车主自愿购买的车险,它的赔偿标准是根据保险合同的约定来确定的。

商业险的赔偿范围比交强险更广,赔偿金额也更高。

商业险主要包括以下几个险种:1.第三者责任险:这个险种主要用于赔偿因交通事故导致的第三者的人身伤亡和财产损失。

它的赔偿标准是根据保险合同的约定来确定的,一般比交强险的赔偿标准要高。

2.车损险:这个险种主要用于赔偿因自然灾害(如雷击、暴风、暴雨、洪水等)和意外事故(如碰撞、倾覆等)导致的车辆损失。

它的赔偿标准是根据车辆的实际价值来确定的。

3.车上人员责任险:这个险种主要用于赔偿因交通事故导致的车上人员的人身伤亡。

它的赔偿标准是根据保险合同的约定来确定的,一般包括医疗费用、误工费、残疾赔偿金等。

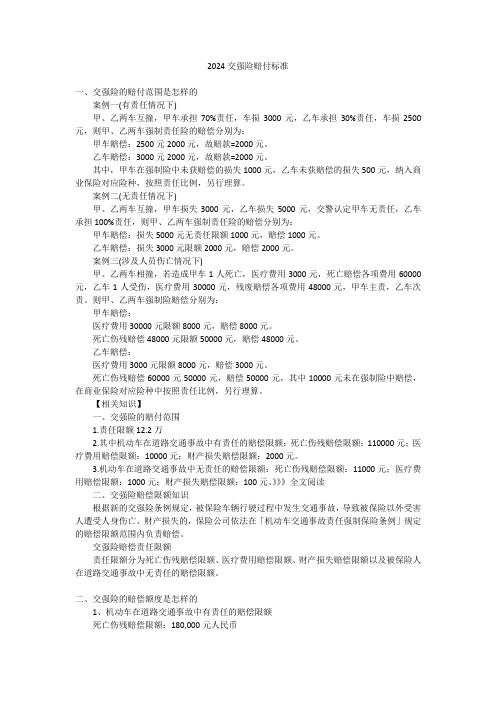

2024交强险赔付标准

2024交强险赔付标准一、交强险的赔付范围是怎样的案例一(有责任情况下)甲、乙两车互撞,甲车承担70%责任,车损3000元,乙车承担30%责任,车损2500元,则甲、乙两车强制责任险的赔偿分别为:甲车赔偿:2500元2000元,故赔款=2000元。

乙车赔偿:3000元2000元,故赔款=2000元。

其中,甲车在强制险中未获赔偿的损失1000元,乙车未获赔偿的损失500元,纳入商业保险对应险种,按照责任比例,另行理算。

案例二(无责任情况下)甲、乙两车互撞,甲车损失3000元,乙车损失5000元,交警认定甲车无责任,乙车承担100%责任,则甲、乙两车强制责任险的赔偿分别为:甲车赔偿:损失5000元无责任限额1000元,赔偿1000元。

乙车赔偿:损失3000元限额2000元,赔偿2000元。

案例三(涉及人员伤亡情况下)甲、乙两车相撞,若造成甲车1人死亡,医疗费用3000元,死亡赔偿各项费用60000元,乙车1人受伤,医疗费用30000元,残废赔偿各项费用48000元,甲车主责,乙车次责。

则甲、乙两车强制险赔偿分别为:甲车赔偿:医疗费用30000元限额8000元,赔偿8000元。

死亡伤残赔偿48000元限额50000元,赔偿48000元。

乙车赔偿:医疗费用3000元限额8000元,赔偿3000元。

死亡伤残赔偿60000元50000元,赔偿50000元,其中10000元未在强制险中赔偿,在商业保险对应险种中按照责任比例,另行理算。

【相关知识】一、交强险的赔付范围1.责任限额12.2万2.其中机动车在道路交通事故中有责任的赔偿限额:死亡伤残赔偿限额:110000元;医疗费用赔偿限额:10000元;财产损失赔偿限额:2000元。

3.机动车在道路交通事故中无责任的赔偿限额:死亡伤残赔偿限额:11000元;医疗费用赔偿限额:1000元;财产损失赔偿限额:100元。

》》》全文阅读二、交强险赔偿限额知识根据新的交强险条例规定,被保险车辆行驶过程中发生交通事故,导致被保险以外受害人遭受人身伤亡、财产损失的,保险公司依法在「机动车交通事故责任强制保险条例」规定的赔偿限额范围内负责赔偿。

交强险与商业险赔偿的计算方式是什么

交强险与商业险赔偿的计算方式是什么交强险和商业险是车辆保险中的两种主要类型。

交强险是指强制责任保险,是根据我国《道路交通安全法》的规定,由车主或车辆所有人购买的一项强制性保险。

商业险则是非强制性车辆保险,车主可以根据需要选择购买的保险类型。

两者在赔偿计算方式上有一些不同。

1.交强险的赔偿计算方式:交强险主要是为了保障交通事故中的人身伤亡和财产损失而设立的,其赔偿计算方式如下:(1)人身伤亡赔偿:交强险对于交通事故中发生的人身伤亡提供赔偿,根据伤残程度按照一定的赔偿标准进行计算。

不同的伤残程度有不同的计算公式,通常是按照一定的基础赔偿金额乘以伤残程度系数来计算。

(2)财产损失赔偿:交强险在车辆损失和财产损失方面提供一定的赔偿,一般是按照车辆实际损失的金额来计算,但是赔偿金额会有一定的限制,通常根据车辆估值和损失程度来确定。

2.商业险的赔偿计算方式:商业险包括车损险、第三者责任险、盗抢险等多种险种,其赔偿计算方式各有不同。

主要的赔偿计算方式如下:(1)车损险:车损险是商业险中最基本的险种,主要是对车辆损失进行赔偿。

赔偿金额通常是按照车辆实际损失的金额来计算,但是具体赔偿方式和范围会根据保险合同中的条款来确定。

(2)第三者责任险:第三者责任险是为了赔偿车辆发生事故造成的第三方人员伤亡或财产损失而设立的。

赔偿金额根据事故中第三方的伤亡程度和财产损失程度来确定,一般按照法律规定的最高赔偿限额进行赔偿。

(3)盗抢险:盗抢险是对车辆被盗抢或损失的情况提供赔偿的险种。

赔偿金额通常是按照车辆实际损失的金额来计算,但是也会根据保险合同中的条款来确定具体的赔偿范围和方式。

需要注意的是,每家保险公司的具体赔偿计算方式可能会有所不同,还会根据保险合同中的条款、保险金额等因素进行调整。

因此,购买车辆保险时,建议详细阅读保险合同中的条款和说明,了解具体的赔偿计算方式和范围。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

混合责任交强险赔偿计算之我见

ABC三车相撞,并造成一行人死亡,三车受损,A车损660元,B车损1320元,C车损2640元,行人死亡补偿132000元。

事故总损失共计136620元。

交警认定,AB车负主次责任,C车、行人无责。

下面计算ABC车的交强险:

一、A车交强险

1. 死亡伤残项赔款=132000/

2.2=60000>限额50000

注:分母2.2表示共同责任方有AB两个有责车和1个无责车C。

(有责车数2×1+无责车数1×0.2)

2.财产损失项赔款=(B车损1320/1.2)+(C车损2640/2)=1100+1320=2420>限额2000 注:分母1.2表示共同责任车为1个有责车A和1个无责车C,分母2表示共同责任车为AB 两个有责车。

3、A车交强险赔款合计=50000+2000=52000元。

其中B车得到:2000×1100/2420=909.09(元);

C车得到:2000×1320/2420=1090.91(元);

行人得到:50000元。

二、B车交强险

1. 死亡伤残项赔款=132000/

2.2=60000>限额50000

2.财产损失项赔款=(A车损660/1.2)+(C车损2640/2)=550+1320=1870

3、B车交强险合计=51870元

其中A车得到550元;

C车得到1320元;

行人得到50000元。

三、C车交强险

1. 死亡伤残项赔款=132000×0.2/

2.2=12000>无责限额10000

注:分子中的0.2表示无责车承担的系数。

2.财产损失项赔款=(A车损660×0.2/1.2)+(B车损1320×0.2/1.2)=110+220=330

3. C车交强险赔款=10330元。

其中A车得到110元;

B车得到220元;

行人得到10000元。

四、三车交强险合计赔款=114200元。

其中A车得到赔款为660元(从B车得到550元,从C车得到110元)。

B车得到赔款为1129.09元(从A车得到909.09元,从C车得到220元)

C车得到赔款为2410.91元(从A车得到1090.91元,从B车得到1320元)

行人得到赔款为110000元(从AB车各得50000元,从C车得10000元)

五、交强险赔偿以外部分为:

事故总损失136620元-交强险赔偿114200元=22420元。

此部分由AB两车按事故责任比例承担,如果AB两车都加保了商业车险,由AB两车的保险公司按商业险计算赔偿。

通过此案例的演算过程,我们可以看到:

1.有责车和无责车在交强险中承担的份额得到了公平合理的分配。

2.最大限度地利用了有责车和无责车的交强险限额,最大限度保障了交通事故受害方,由其是非车方的利益。

如果此案按照交强险实施初期有关部门所指导的公式,即对非车方损失,除以涉案机动车数N,对车方损失,除以涉案机动车数N-1的办法来计算,其结果将大不一样。

在此把计算的过程列出,大家作一比较。

一、A车交强险

死亡伤残项赔款=132000/3=44000元,

财产损失项赔款=1320/2+2640/2=660+1320=1980元,

合计为45980元。

其中行人得到44000元;

B车得到660元;

C车得到1320元。

二、B车交强险

死亡伤残项赔款=132000/3=44000元,

财产损失项赔款为660/2+2640/2=330+1320=1650元,

合计为45650元。

其中行人得到44000元;

A车得到330元;

C车得到1320元。

三、C车交强险

死亡伤残项赔款=132000/3=44000>限额1万元,

财产损失项赔款=660/2+1320/2=330+660=990>限额400元

合计为10400元。

其中行人得到10000元,

A车得到:400×330/990=133.33元;

B车得到:400×660/990=266.67元。

四、三车交强险合计赔款为102030元。

其中行人得到98000元,

A车得到463.33元,

B车得到926.67元,

C车得到2640元。

通过比较,大家可以发现,后者AB两个有责车的交强

险限额都未得到充分利用,也就是说,造成了有责车交强险限额的浪费,并由此造成了车方和非车方(行人)在交强险限额内都得不到充分的补偿,前者行人在交强险限额内可得到11万元,而后者只能得到98000元,三车在交强险内得款金额后者与前者也存在差距。

三车交强险赔款总额后者102030比前者114200少12170元,其结果是增加了交强险赔偿之外由各事故当事人按责分摊的金额,同时等于增加了商业车险的赔付。

综上所述,本人认为,在涉案车辆中包含无责车辆时,。