根据中国统计鉴公布的国民经济运行编制国民经济核算流量账户体系并说明账户体系的编制原则

根据2009年中国统计年鉴公布的国民经济运行资料编制国民

根据2009年中国统计年鉴公布的国民经济运行资料,编制国民经济核算流量账户体系,并说明账户体系的编制原则、主要指标的含义及计算方法、各相关账户的经济含义及各账户之间的经济联系。

(本次作业的说明:本次作业的讨论与完成可以以学习小组的形式进行,由各成员集体讨论并分工合作完成,以学习小组长的名字上网提交,但需写清楚学习小组成员的名字及学号。

)账户体系是按国民经济整个运行过程——生产过程、收入分配、消费、投资过程编制的,个个环节都用账户来体现,每个账户都有平衡项,平衡项是本账户的终点,也是下一个账户的起始点;通过平衡项把上下两个账户联系起来。

1.生产账户:生产核算账户包括两个账户的内容,一个是反映货物和服务的账户。

它是以一个国家或地区一定时期为依据,将全部货物和服务分别从来源和使用给出系统放映。

总产出来自国内本年度的生产总量,进口来自本年度从国外进口的全部货物和服务量。

根据2003年北京地区相关数据:货物和服务账户单位:亿元来源使用总产出546764.71 中间消耗359198.91进口59398.46 最终使用246964.26最终消费97822.69总资本形成80646.30固定资本形成总额77304.80固定资本形成净额固定资本消耗存货增加3341.50贵重物品净增加出口68495.27总供给606163.17 总需求606163.17生产核算账户的另一个是与收入分配等其他账户相衔接的生产账户,它反映生产总量的生产和投入状况,总量上以国内生产总值的生产和使用为主要核算目的。

生产账户单位:亿元使用来源中间消耗359198.91 总产出546764.71国内生产总值187565.8固定资本消耗国内生产净值生产支出总额546764.71 生产总额546764.712.收入形成账户:收入形成账户是直接与生产相联系的分配账户,记录当前生产的增加值分配给参与生产的各机构部门流量。

收入形成账户从功能上说反映的是各机构部门的增加值中各个生产要素收入的形成,潜在说明生产活动创造的增加值的要素构成,是整个收入分配过程的起点。

国民账户体系基本形式

国民账户体系基本形式

国民账户体系是指用于记录国家经济和社会活动的一系列账户。

其基本形式包括国民收入账户、国民支出账户、国民储蓄账户、国民资产账户等。

其中,国民收入账户主要记录国民总收入和可支配收入;国民支出账户主要记录国民总支出和消费支出;国民储蓄账户主要记录国民总储蓄和储蓄率;国民资产账户主要记录国民总资产和资本形成。

这些账户相互关联,构成了国民经济核算体系的基础。

通过对国民账户体系的监测和分析,可以全面、客观地了解国家经济状况,为制定经济政策提供参考依据。

- 1 -。

电大国民经济核算小组作业

学习小组长:董志锋学号:1435001206217 学习小组成员:周丽君学号:1435001206208 学习小组成员:童小晶学号:1435001206209 学习小组成员:沈丽丽学号:1435001206210 学习小组成员:黄雪芳学号:1435001206211 学习小组成员:吴华萍学号:1435001206212 学习小组成员:华丽娟学号:1435001206213 学习小组成员:宋橙林学号:1435001206214 学习小组成员:江晓燕学号:1435001206215 学习小组成员:周明星学号:1435001206216 学习小组成员:罗晓萍学号:1435001206218 学习小组成员:黄红梅学号:1435001206219 学习小组成员:罗强学号:1435001206220 学习小组成员:杨敏发学号:1435001206221 学习小组成员:谢超凡学号:1435001206222 学习小组成员:马小英学号:1435001206223 学习小组成员:周燕芳学号:1435001206224 学习小组成员:刘紫蓉学号:1435001206225 学习小组成员:赵佳学号:1435001206226 学习小组成员:吴玉芳学号:1435001206227 学习小组成员:姚丽娟学号:1435001206228 学习小组成员:李艳学号:1435001206229根据2009年中国统计年鉴公布的国民经济运行资料,编制国民经济核算流量账户体系,并说明账户体系的编制原则、主要指标的含义及计算方法、各相关账户的经济含义及各账户之间的经济联系。

答:1. 谈谈国民经济核算流量账户体系的基本原则和各相关账户的经济含义。

编制国民经济核算流量账户体系是国民经济核算的重要部分。

要坚持的原则有四个:(一)市场原则,从市场出发,考虑市场过程和市场活动以及市场发展变化等,作为确定国名经济核算范围分类、账户划分等方面的原则。

王娜根据中国统计年鉴公布的国民经济运行资料编制国民经济核算流量账户体系样本

王娜根据中国统计年鉴公布的国民经济运行资料编制国民经济核算流量账户体系12020年4月19日2 2020年4月19日班级:16春会计本科姓名:王娜学号:根据中国统计年鉴公布的国民经济运行资料,编制国民经济核算流量账户体系,并说明账户体系的编制原则、主要指标的含义及计算方法、各相关账户的经济含义及各账户之间的经济联系。

本次作业的说明:本次作业的讨论与完成能够以学习小组的形式进行,由各成员集体讨论并分工合作完成,以学习小组长的名字上网提交,但需写清楚学习小组成员的名字及学号。

1. 谈谈国民经济核算流量账户体系的基本原则和各相关账户的经济含义编制国民经济核算流量账户体系是国民经济核算的重要部分。

要坚持的原则有四个:(一)市场原则,从市场出发,考虑市场过程和市场活动以及市场发展变化等,作为确定国名经济核算范围分类、账户划分等方面的原则。

(二)所有权原则。

表现为企业的机构单位和机构部门的所有权在生产经营等经济活动中产生着决定性作用。

(三)三定价原则。

是指在国民经济运行过程中,国民生产、国民32020年4月19日收入和国民支出之间的总量平衡关系等的等价统计原则。

(四)核算统计原则。

是指在国民经济核算中,按核算时期或时点的当时市场价格,对包括生产、收入分配、消费积累在内的各种交易和资产负债进行估价的原则。

其各相应账户的经济含义:账户体系中的第一个账户是生产账户,包括一个货物和服务账户是以一个国家或地区一定时期为依据,将全部货物和服务分别从来源和使用给出系统的反映。

生产账户是一个与收入分配等其它账户相衔接的账户,反映生产总量的生产和投入产出状况。

总量上以国内生产总值的生产与使用为核算目的。

收入分配及支出账户是第二部分账户,其中第一个账户是收入形成账户,其次是原始收入分配账户是收入形成核算的继续,它记录的内容:一是各部门作为收入接受者,从收入形成账户中所获得的生产性收入包括营业盈余、劳动者报酬和生产税等流量;二是各部门之间进一步发生的财产收入流量经过原始收入分配账户综合反映了各部门参与收入初次分配的结果,形成各部门的初次分配收入。

第8章国民经济账户体系

第8章国民经济账户体系§8.1 国民经济账户的特点和种类一、国民账户与企业账户的异同国民经济账户与企业会计账户既相似、又相异:形式相似(P.312),实质有异(P.312~315)。

(一)账户主体的差异账户主体:账户所要反映的经济交易或经济事项的具体承担者企业会计的账户主体:从事生产经营等经济活动的个别机构单位国民核算的账户主体:各机构单位(包括住户单位)、各机构部门或国民经济总体;非常住单位以及由它们构成的“国外部门”账户主体的差异表明:企业会计核算是从个别资金运动的角度考虑问题的;国民经济核算则是从整个社会资金运动的角度观察问题。

这种差异使得国民经济账户与企业会计账户之间,在账户设置、复式记账方式、账户平衡关系等方面呈现出种种不同特征。

(二)账户设置的差异企业会计账户体系:完整反映机构单位内部财务状况,包括各种资产与负债账户,以及产、供、销各阶段的成本(费用)和收入(成果)账户。

国民经济账户体系:纵向:反映国民经济生产、分配和使用诸环节的数量状况及其数量联系(设置各环节账户);横向:反映国民经济各部门的数量状况及其数量联系、经济总体与国外之间的经济联系(设置各部门账户) ;循环过程:反映社会再生产的条件、过程和结果(设置完整的存量与流量账户) 。

(三)记账方式的差异在国民账户中:复式记账的借贷符号内涵更丰富;复式记账的借贷对应方式更复杂。

P.314 举例:零售商业企业向住户出售消费品双重的复式记账=四式记账“复式(或四式)记账”构成国民经济账户平衡的基础。

(四)账户平衡的差异企业会计账户的平衡:起点:期初全部账户的借方余额合计(资产存量)与贷方余额合计(负债和净值存量)的恒等;复式簿记:保证期内全部账户的借、贷两方的发生额(流量)合计也是平衡的;结果:期末全部账户借、贷方余额合计的恒等。

但对于各别的企业会计账户(无论余额或发生额),并未体现或强调“借方合计=贷方合计”的平衡关系。

用会计学的术语说,这些账户通常是“未结清”的。

国民经济核算-第四次作业

1.谈谈国民经济核算流量账户体系的基本原则和各相关账户的经济含义编制国民经济核算流量账户体系是国民经济核算的重要部分。

要坚持的原则有四个:(一)市场原则,从市场出发,考虑市场过程和市场活动以及市场发展变化等,作为确定国名经济核算范围分类、账户划分等方面的原则。

(二)所有权原则。

表现为企业的机构单位和机构部门的所有权在生产经营等经济活动中产生着决定性作用。

(三)三定价原则。

是指在国民经济运行过程中,国民生产、国民收入和国民支出之间的总量平衡关系等的等价统计原则。

(四)核算统计原则。

是指在国民经济核算中,按核算时期或时点的当时市场价格,对包括生产、收入分配、消费积累在内的各种交易和资产负债进行估价的原则。

其各相应账户的经济含义:账户体系中的第一个账户是生产账户,包括一个货物和服务账户是以一个国家或地区一定时期为依据,将全部货物和服务分别从来源和使用给出系统的反映。

生产账户是一个与收入分配等其他账户相衔接的账户,反映生产总量的生产和投入产出状况。

总量上以国内生产总值的生产与使用为核算目的。

收入分配及支出账户是第二部分账户,其中第一个账户是收入形成账户,其次是原始收入分配账户是收入形成核算的继续,它记录的内容:一是各部门作为收入接受者,从收入形成账户中所获得的生产性收入包括营业盈余、劳动者报酬和生产税等流量;二是各部门之间进一步发生的财产收入流量通过原始收入分配账户综合反映了各部门参与收入初次分配的结果,形成各部门的初次分配收入。

与之衔接的下一个账户是收入在分配账户,它按部门记录了各种实际的经常转移活动,反映了各机构部门在初次分配收入基础上通过接受和支付各种经常性转移,形成可支配收入的过程和结果。

与之相衔接的下一个账户是可支配收入使用账户,可支配收入使用账户与收入再分配账户的平衡项——可支配收入作为初始流量记在账户来源方,在使用方记录最终消费支出,以储蓄为平衡项,储蓄是指没有花在最终消费上的那部分可支配收入。

国民经济核算作业(三)(第七~十章)参考答案3

国民经济核算作业(三)(第七~十章)一、简答题1.简述国际收支平衡表与国外账户的主要联系与差别。

答:国际收支平衡表与国外帐户是密切关联相互结合的。

一般各国总是先编制国际收支平衡表,然后将其纳入国外帐户体系。

(1)二者关于国外和对外交易的定义、范围、核算原则的规定具有一致性。

(2)在核算层次上,国际收支平衡表的经常项目与国外帐户中货物与劳务对外帐户、原始收人和经常转移对外帐户基本对应,资本和金融项目与对外积累帐户中资本帐户、金融帐户也是基本对应的。

国际收支平衡表与国外帐户的不同主要表现为:(1)国际收支平衡立足于国内编制,国外账户立足于国外编制;(2)国际收支平衡是对当期对外交易流量的记录,并不反映对外经济存量的多少,而国外账户却包括反映对外资产负债存量的账户;(3)关于分类的差别。

(4)核算目的与分析功能上的差别。

2.简述国际收支平衡表的统计原则。

(1)复式记帐原则。

(2)以市场价格为基础的计价原则。

(3)以所有权转移为标准的记录时间原则。

(4)所有的记帐一般要折合为同一种货币。

(5)国际收支平衡表中每个项目的贷方减去借方,就是相应项目的差额。

3.人口核算包括哪些内容?劳动力核算包含哪些内容?答:人口核算包括三部分内容:(1)人口总量统计。

包括常住人口统计和现有人口统计。

(2)人口变动统计。

包括人口自然变动统计和人口机械(迁移)变动统计。

(3)人口构成统计。

包括:人口的性别与年龄构成;人口的经济构成;人口地区构成统计;人口的社会构成。

劳动力核算包括以下方面:(1)社会劳动资源和构成数量统计。

(2)社会劳动者数量和构成统计。

(3)社会劳动力变动统计。

二、计算分析题(写出计算公式及过程)1.以下是某地区国民经济统计原始资料:总产出100万元;中间消耗60万元;出口10万元,其中货物7万元,服务3万元;进口5万元,其中货物3万元,服务2万元;居民最终消费26万元,政府最终消费6万元;资本形成3万元;从国外得到原始收入8万元,付给国外原始收入7万元;从国外得到经常转移收入3万元,付给国外经常转移2万元。

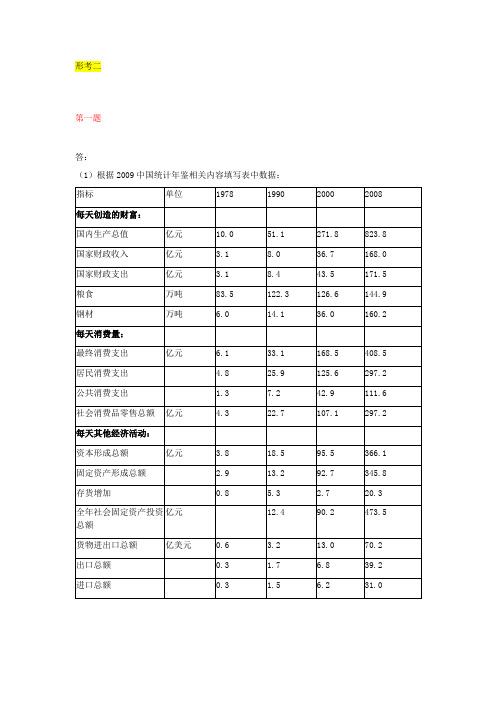

最新最全国开(电大)《国民经济核算》形考答案

第一题答:(1)根据2009中国统计年鉴相关内容填写表中数据:1. 国内生产总值(GDP)指按市场价格计算的一个国家(或地区)所有常住单位在一定时期内生产活动的最终成果。

国内生产总值有三种表现形态,即价值形态、收入形态和产品形态。

从价值形态看,它是所有常住单位在一定时期内生产的全部货物和服务价值超过同期投入的全部非固定资产货物和服务价值的差额,即所有常住单位的增加值之和;从收入形态看,它是所有常住单位在一定时期内创造并分配给常住单位和非常住单位的初次收入之和;从产品形态看,它是所有常住单位在一定时期内最终使用的货物和服务价值减去货物和服务进口价值。

在实际核算中,国内生产总值有三种计算方法,即生产法、收入法和支出法。

三种方法分别从不同的方面反映国内生产总值及其构成。

对于一个地区来说,称为地区生产总值或地区GDP。

2. 财政收入指国家财政参与社会产品分配所取得的收入,是实现国家职能的财力保证。

主要包括:(1)各项税收:包括国内增值税、国内消费税、进口货物增值税和消费税、出口货物退增值税和消费税、营业税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、船舶吨税、车辆购置税、关税、耕地占用税、契税、烟叶税等。

(2)非税收入:包括专项收入、行政事业性收费、罚没收入和其他收入。

3. 最终费支出指常住单位为满足物质、文化和精神生活的需要,从本国经济领土和国外购买的货物和服务的支出。

它不包括非常住单位在本国经济领土内的消费支出。

最终消费支出分为居民消费支出和政府消费支出。

4. 资本形成总额指常住单位在一定时期内获得减去处置的固定资产和存货的净额,包括固定资本形成总额和存货增加两部分。

固定资本形成总额指常住单位在一定时期内获得的固定资产减处置的固定资产的价值总额。

固定资产是通过生产活动生产出来的,且其使用年限在一年以上、单位价值在规定标准以上的资产,不包括自然资产。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、根据2009年中国统计年鉴公布的国民经济运行资料,编制国民经济核算流量账户体系.

根据资料编制国民经济流量帐户体系如下:

1 货物和服务账户

来源使用

总产出7665.11 中间消耗3305.96

进口101.4 最终产品使用4460.55

最终消费1763.14

资本形成2364.41

固定资产形成总额2122.35

固定资产形成净额1527.26

固定资产形成消耗595.09

库存增加242.06

出口333

总供给7761.51 总需求7761.51

2 生产账户

使用来源

中间消耗3305.96 总产出7665.11

国内生产总值4359.15

固定资产消耗595.09

国内生产净值3764.06

生产支出总额7665.11 生产总额7665.11

3 收入形成账户

使用来源

劳动者报酬1383.16 国内生产总值4359.15 生产税净额775.09 固定资产消耗595.09 总营业盈余2200.9 国内生产净值3764.06 固定资产消耗(折旧)595.09

净营业盈余1605.81

收入形成使用总额4359.15 收入形成来源总额4359.15

4 原始收入分配账户

使用来源

财产收入支出200.85 劳动者报酬1383.16

国民总收入4158.3 生产税净额775.09

固定资产消耗595.09 总营业盈余2200.9

国民净收入3563.21 固定资本消耗595.09

净营业盈余1605.81

合计4359.15 合计4359.15

5 收入再分配账户

使用来源

经常转移支出4.00 国民总收入4158.30

国民可支配总收入4160.30 固定资本消耗590.09

固定资本消耗590.09 国民净收入3563.21

国民可支配净收入3570.21 经常转移收入6

合计4164.3 合计4164.3

6 可支配收入使用账户

使用来源

最终消费支出1763.14 国民可支配总收入4160.3 国民储蓄总额2397.16 固定资本消耗590.09

固定资本消耗590.09 国民可支配净收入3570.21 国民储蓄净额1807.07

合计4160.3 合计4160.3

7 资本交易账户

使用来源

总资本形成2364.41 国民储蓄净额1807.07 固定资本形成2122.35 资本转移收入3

库存增加242.06

固定资本消耗(-) 595.09

资金余缺40.75

合计1810.07 合计1810.07

8 金融交易账户

使用来源

金融资产购买净额960 资金余缺40.75 负债净额919.25

合计960 合计960

2、资金流量账户体系中各总量指标的含义和相互联系以及具体核算方法

国民经济核算各账户间的这些主要是两大方面:一是存量核算与流量核算的联系;另一是流量核算过程的联系。

在账户指标上积累账户的资产负债和净值都与资产负债表中相对应的指标是直接联系。

积累账户反映了期末与期初资产负债表的变动部分。

流量核算过程的联系是通过平衡项。

如增加值是生产账户的平衡项,它是生产过程所有因素决定的变量,并与收入初次分配账户联系;原始收入是收入初次分配账户的平衡项,它是由收入初次分配所有因素决定,与收入再分配账户相联系;可支配收入是收入再分配账户的平衡项,它是再分配过程决定的变量。

通过平衡项可以考察和分析个经济过程的影响因素和决定关系。

国民经济总量指标及关系:

1.现价国内生产总值=总产出-中间消耗

2.现价国内生产总值=最终消费支出+库存增加+固定资本形成总额+出口-进口3.国民总收入=现价国人生产总值+来自国外生产税净额+来自国外劳动要素报酬收入净额+来自国外财产收入净额

4.国民总收入=国民劳动报酬收入+国民生产税净额收入+国民总营业盈余/混合总收入+国民财产收入-国民财产收入支出

5.国民净收入=国民总收入-固定资本消耗

6.国民可支配收入=国民净收入+来自国外经常转移收入净额

7.国民可支配收入=最终消费支出+储蓄净额

8.储蓄净额+来自国外资本转移收入净额=由于储蓄和资本转移引起的净值变化=库存增加+贵重物品净增加+固定资本形成总额+固定资本消耗+非生产资产净购买+净借入(-)或净贷出(+)

3、谈谈国民经济核算流量账户体系的基本原则和各相关账户的经济含义

编制国民经济核算流量账户体系是国民经济核算的重要部分。

要坚持的原则有四个:(一)市场原则,从市场出发,考虑市场过程和市场活动以及市场发展变化等,作为确定国名经济核算范围分类、账户划分等方面的原则。

(二)所有权原则。

表现为企业的机构单位和机构部门的所有权在生产经营等经济活动中产生着决定性作用。

(三)三定价原则。

是指在国民经济运行过程中,国民生产、国民收入和国民支出之间的总量平衡关系等的等价统计原则。

(四)核算统计原则。

是指在国民经济核算中,按核算时期或时点的当时市场价格,对包括生产、收入分配、消费积累在内的各种交易和资产负债进行估价的原则。

其各相应账户的经济含义:

账户体系中的第一个账户是生产账户,包括一个货物和服务账户是以一个国家或地区一定时期为依据,将全部货物和服务分别从来源和使用给出系统的反映。

生产账户是

一个与收入分配等其他账户相衔接的账户,反映生产总量的生产和投入产出状况。

总量上以国内生产总值的生产与使用为核算目的。

收入分配及支出账户是第二部分账户,其中第一个账户是收入形成账户,其次是原始收入分配账户是收入形成核算的继续,它记录的内容:一是各部门作为收入接受者,从收入形成账户中所获得的生产性收入包括营业盈余、劳动者报酬和生产税等流量;二是各部门之间进一步发生的财产收入流量通过原始收入分配账户综合反映了各部门参与收入初次分配的结果,形成各部门的初次分配收入。

与之衔接的下一个账户是收入在分配账户,它按部门记录了各种实际的经常转移活动,反映了各机构部门在初次分配收入基础上通过接受和支付各种经常性转移,形成可支配收入的过程和结果。

与之相衔接的下一个账户是可支配收入使用账户,可支配收入使用账户与收入再分配账户的平衡项——可支配收入作为初始流量记在账户来源方,在使用方记录最终消费支出,以储蓄为平衡项,储蓄是指没有花在最终消费上的那部分可支配收入。

若为正数,表示还存在未使用收入,构成进一步投资的资金来源;若为负数,表示收入不够抵偿消费,需要从资本市场上筹措资金。

与之相联系的下一个账户是资本账户,该账户记录各机构单位由经济交易而获得或处置的非金融资产价值以及与此有关的储蓄、资本转移活动等内容。

这些交易被统称为非金融性资本交易,资本账户是一个流量账户,反映非金融资产的积累,它与资产负债存量账户和其他流量账户有紧密的联系,本账户的平衡项是资金余缺,若为正数,表明本部门资金富裕,除了满足本部门非金融投资的需要外还可供其他部门进行投资;若为负数,表明本部门资金短缺,需要从其他部门借入资金。

与之相联系的下一个账户是金融账户,反映国内机构部门通过各种金融工具发生的各种金融交易以及这些交易的净成果即资金的净借入或净贷出,账户的

左端反映各种类型金融资产的净增加额,右端反映的是各种类型负债的净增加额以及资金余缺。

金融账户的核算范围涵盖了严格的金融交易和其他货币交易。