海关总署公告2007年第25号 个人入境物品(含邮寄)关税缴纳资料

进出境旅客通关指南(港澳自由行通关指引)

七、咨询窗口

中国海关律师网海关百问。 在线QQ:800021994

三、出境旅客通关

1、出境申报。 旅客出境通关,旅客携带以下物品的,应选择申报通道(即“红色通道”)通关,填写并向海关递交《中华人民共 和国海关进出境旅客行李物品申报单》(无需申报行李物品的,可以选择无申报通道(即“绿色通道”)径行通 关): 1)文物、濒危动植物及其制品、生物物种资源、金银等贵重金属; 2)居民旅客携带需复带进境的单价超过人民币5000元的照相机、摄像机、手提电脑等旅行自用物品; 3)超过20000元人民币现钞,或超过折合5000美元外币现钞; 4)货物、货样、广告品; 5)其他需要向海关申报的物品。 2、禁止出境物品。 1)列入禁止进境范围的所有物品; 2)内容涉及国家秘密的手稿、印刷品、胶卷、照片、影片、录音带、录像带、激光视盘、激光唱盘、计算机 储 存介质及其它物品; 3)珍贵文物及其它禁止出境的文物; 4)濒危的和珍贵的动植物(均含标本)及其种子和繁殖材料。 5)国家规定禁止出境的其它物品。 3、限制出境物品。 1)金、银等贵重金属及其制品; 2)国家货币; 3)外币及其有价证券; 4)无线电收发信机、通信保密机; 5)贵重中药材; 6)一般文物; 7)海关限制出境的其它物品。

二、进境旅客通关

1、进境申报。 进境旅客携带以下物品的,应选择申报通道(即“红色通道”)通关,填写并向海关递交《中华人民共和国海关进 出境旅客行李物品申报单》(无需申报行李物品的,可以选择无申报通道(即“绿色通道”)径行通关): 1)动植物及其产品、微生物、生物制品、人体组织、血液及其制品; 2)居民旅客在境外获取的总值超过人民币5000元的物品; 3)非居民旅客拟留在中国境内的总值超过人民币2000元的物品; 4)超过1500毫升酒精饮料(酒精含量12度以上),或超过400支香烟,或超过100支雪茄,或超过500克烟 丝; 5)超过20000元人民币现钞,或超过折合5000美元外币现钞; 6)中华人民共和国禁止和其它限制进境的物品; 7)分离运输行李,货物、货样、广告品。 2、海关规定禁止进境物品。 1)各种武器、仿真武器、弹药及爆炸物品; 2)伪造的货币及伪造的有价证券; 3)对中国政治、经济、文化、道德有害的印刷品、胶卷、照片、影片、录音带、录像带、激光视盘、激光唱 盘、计算机储存介质及其它物品; 4)各种烈性毒药; 5)鸦片、吗啡、海洛因、大麻以及其它能使人成瘾的麻醉品、精神药物; 6)新鲜水果、茄科蔬菜、活动物(犬、猫除外)、动物产品、动植物病原体和害虫及其他有害生物、动物尸 体、土壤、转基因生物材料、动植物疫情流行的国家和地区的有关动植物及其产品和其他应检物; 7)有碍人畜健康的、来自疫区的以及其它能传播疾病的食物、药品或其他物品; 3、海关规定限制进境物品。 1)无线电收发信机、通信保密机; 2)烟、酒; 3)濒危的和珍贵的动、植物(均含标本)及其种子和繁殖材料; 4)国家货币; 5)海关限制进境的其它物品。

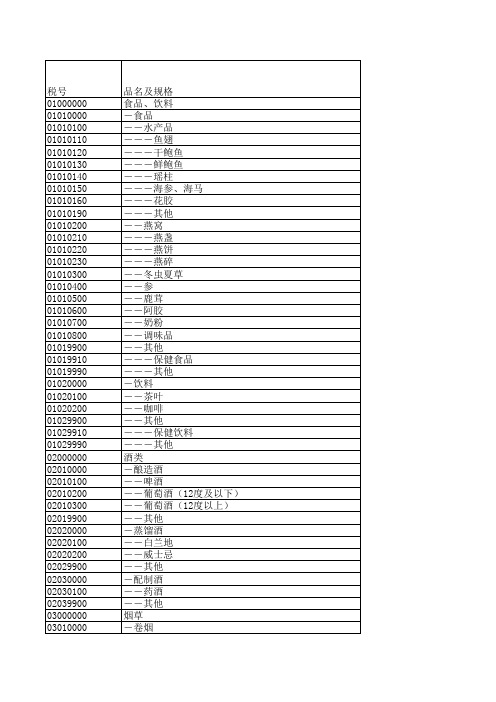

2007年第25号公告行邮物品归类表完税价

19010590 19019900 19020000 19020100 19020200 19020300 19020400 19020410 19020411 19020412 19020413 19020420 19020421 19020422 19020490 19020500 19020510 19020511 19020512 19020520 19020530 19020540 19020590 19020600 19020700 19020800 19020810 19020820 19020890 19020900 19020910 19020911 19020912 19020920 19020990 19029900 20000000 21000000 21010000 21020000 21030000 21990000 22000000 22010000 22020000 22030000 22990000

11019900 11019910 11019990 11020000 11020100 11020110 11020190 11029900 12000000 12010000 12010100 12019900 12990000 12990100 12990200 12990300 12990400 12990500 12990600 12990700 12990710 12990720 12999900 13000000 13010000 13010100 13010200 13020000 13990000 13990100 13999900 13999910 13999920 13999930 13999940 14000000 14010000 14010100 14010200 14010300 14010400 14010500 14010600 14010700 14020000 14990000 15000000

中华人民共和国海关公告--适当调整入境旅客行李物品和个人邮递物品进口税政策-

中华人民共和国海关公告--适当调整入境旅客行李物品和个人邮递物品进口税政策正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中华人民共和国海关公告经国务院关税税则委员会第三次全体会议审议通过,并报国务院批准,决定对入境旅客行李物品和个人邮递物品进口税政策作适当调整。

自2001年1月1日起,对应予征税的入境旅客行李物品和个人邮递物品按调整后的税率(见附件)执行。

特此公告。

2000年12月31日附件:入境旅客行李物品和个人邮递物品征收进口税调整表┌──┬────────────────────┬────┬─────┐│税率│物品名称│现行税率│2001年税率││1 │书报、刊物、教育专用电影片、幻灯片、原版│10%│10% │││录音带、录相带│││││金、银及其制品│││││食品、饮料│││││本表2、3、4税号及备注中所不包含的其他│││││商品│││├──┼────────────────────┼────┼─────┤│2 │纺织品和制成品│30%│30% │││电器用具(不包括摄像机、摄录一体机、数码│││││像机)│││││照像机、自行车、手表、钟表(含配件、附件)│││├──┼────────────────────┼────┼─────┤│3 │化妆品│80%│50% │││摄像机、摄录一体机、数码像机│││├──┼────────────────────┼────┼─────┤│4 │烟、酒│100% │70% │└──┴────────────────────┴────┴─────┘注:避孕用具和避孕药品,超过海关规定的自用合理数量部分按有关规定予以退运或按货物进口程序办理报关及验放手续。

海关总署公告2011年第25号――关于2007版《进出口税则商品及品目注释》修订本(第二期)的公告

海关总署公告2011年第25号――关于2007版《进出口税则商品及品目注释》修订本(第二期)的公告文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2011.04.25•【文号】海关总署公告2011年第25号•【施行日期】2011.05.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】通关正文海关总署公告(2011年第25号)《进出口税则商品及品目注释》(以下简称《注释》)是商品归类的法律依据之一。

现根据世界海关组织发布的《协调制度注释》修订内容对2007版《注释》进行修订,修订内容(见附件)自2011年5月1日起生效。

特此公告。

附件:2007版《进出口税则商品及品目注释》修订本(第二期)二○一一年四月二十五日2007版《进出口税则商品及品目注释》修订本(第二期)注:本期中所标识的页码为《进出口税则商品及品目注释》中的页码。

第1页,总规则一注释五,本页第17-20行将原文修改为:“五、以上三(二)中:(一)所称“如品目和类、章注释无其他规定”,旨在明确品目条文及任何相关的类、章注释是最重要的,换言之,它们是在确定归类时应首先考虑的规定。

例如,第三十一章的注释规定该章某些品目仅包括特定的货品,因此,这些品目就不能够扩大为包括根据规则二(二)的规定可归入这些品目的货品。

(二)所称“按规则二、三、四及五的规定”中提及的规则二是指:1. 货品报验时为不完整品或未制成品(例如,未装有鞍座和轮胎的自行车),以及2. 货品报验时为未组装件或拆散件(例如,所有部件一同报验的自行车未组装件或拆散件),其部件可按其自身属性单独归类(例如,外胎、内胎)或者作为这些货品的“零件”归类。

只要符合规则二(一)的规定,并且品目条文或类、章注释无其他专门规定,上述货品应按完整品或制成品归类。

”第11页,第二章,总注释条文,本页第19行在本页第19行的下面插入新的子目注释:“子目注释:带骨的所称“带骨的”既指带整块骨头的肉,也指已剔除一些或部分骨头的肉(例如,不带胫骨及半去骨的后腿)。

入境旅客行李物品和个人邮递物品完税价格表

入境旅客行李物品和个人邮递物品完税价格表入境旅客行李物品和个人邮递物品完税价格表随着人们生活水平的提高和对国外旅游的兴趣增加,越来越多的人选择出国旅游。

在进入一个国家时,必须遵守该国的海关规定并支付相应的税费。

本文将介绍入境旅客行李物品和个人邮递物品完税价格表。

首先,让我们来了解一下入境旅客行李物品完税价格表。

该表列出了不同种类和数量的物品的完税价格。

例如,对于化妆品,如果旅客携带的数量在规定的范围内,一般不需要缴纳税费。

但是,如果数量超过了规定的限制,旅客就需要缴纳相应的税款。

具体的税率可以在海关网站上找到。

同样地,对于其他类型的物品,如珠宝、电子产品和奢侈品等,也适用类似的规定。

旅客需要根据行李物品完税价格表来了解他们所携带物品是否需要缴纳税款以及具体的税率。

其次,个人邮递物品完税价格表也是非常重要的。

越来越多的人选择通过邮递公司寄送物品。

然而,不同国家对个人邮递物品的税费规定也是存在差异的。

因此,个人邮递物品完税价格表将帮助人们了解他们是否需要为所寄送的物品缴纳税款。

在某些国家,个人邮递物品完税价格表中可能列出的一些例子包括服装、鞋子、书籍、电子设备等。

对于每种物品,都会有一个特定的完税价格和税率。

因此,发送者需要提供详细的物品清单,以便海关人员核对并计算相应的税款。

需要注意的是,入境旅客行李物品和个人邮递物品完税价格表并不是一成不变的。

不同国家和地区对这些税费有不同的规定。

例如,一些国家可能对奢侈品设置更高的税率,以鼓励本国人民购买本国产品。

此外,税费规定可能会因特殊节假日或特殊事件而发生变化。

因此,旅客和邮递服务使用者在出行前或寄送物品之前应仔细研究当地的税费规定,并查看最新的完税价格表。

除了行李物品和个人邮递物品,一些国家还允许旅客从出境国购买商品时享受退税。

这意味着旅客在出境时可以向海关申请退还部分或全部税款。

退税金额通常是根据购买物品的价值和税率计算的。

部分国家还要求旅客在购买时出示退税申请表,以便在出境时办理退税手续。

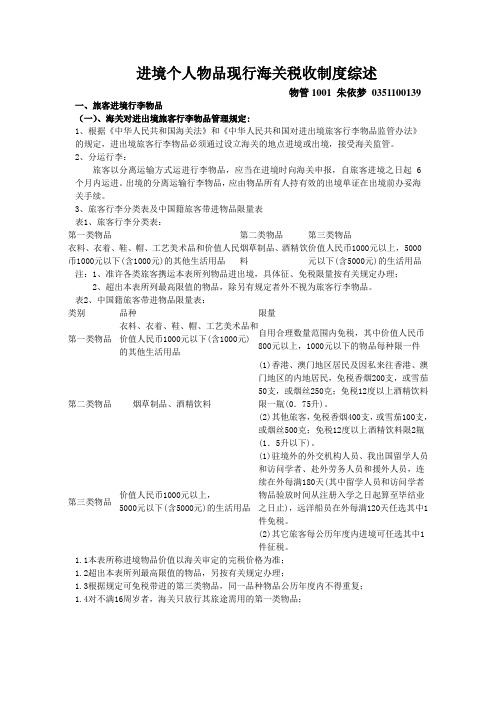

进境个人物品现行海关税收制度综述

进境个人物品现行海关税收制度综述物管1001 朱依梦 0351100139一、旅客进境行李物品(一)、海关对进出境旅客行李物品管理规定:1、根据《中华人民共和国海关法》和《中华人民共和国对进出境旅客行李物品监管办法》的规定,进出境旅客行李物品必须通过设立海关的地点进境或出境,接受海关监管。

2、分运行李:旅客以分离运输方式运进行李物品,应当在进境时向海关申报,自旅客进境之日起6个月内运进。

出境的分离运输行李物品,应由物品所有人持有效的出境单证在出境前办妥海关手续。

3、旅客行李分类表及中国籍旅客带进物品限量表表1、旅客行李分类表:第一类物品 第二类物品 第三类物品衣料、衣着、鞋、帽、工艺美术品和价值人民币1000元以下(含1000元)的其他生活用品 烟草制品、酒精饮料 价值人民币1000元以上,5000元以下(含5000元)的生活用品 注:1、准许各类旅客携运本表所列物品进出境,具体征、免税限量按有关规定办理;2、超出本表所列最高限值的物品,除另有规定者外不视为旅客行李物品。

表2、中国籍旅客带进物品限量表:类别 品种 限量第一类物品 衣料、衣着、鞋、帽、工艺美术品和价值人民币1000元以下(含1000元)的其他生活用品自用合理数量范围内免税,其中价值人民币800元以上,1000元以下的物品每种限一件 第二类物品 烟草制品、酒精饮料 (1)香港、澳门地区居民及因私来往香港、澳门地区的内地居民,免税香烟200支,或雪茄50支,或烟丝250克;免税12度以上酒精饮料限一瓶(0.75升)。

(2)其他旅客,免税香烟400支,或雪茄100支,或烟丝500克;免税12度以上酒精饮料限2瓶(1.5升以下)。

第三类物品 价值人民币1000元以上, 5000元以下(含5000元)的生活用品 (1)驻境外的外交机构人员、我出国留学人员和访问学者、赴外劳务人员和援外人员,连续在外每满180天(其中留学人员和访问学者物品验放时间从注册入学之日起算至毕结业之日止),远洋船员在外每满120天任选其中1件免税。

中华人民共和国海关对进出口邮递物品监管办法

∙邮递进入中国境内物品应缴进口税超过50元人民币的,一律按商品价值全额征税。

免征额度从现在的400到500元统一下调至50元。

∙中国对进境商品区别为货物、物品等不同监管对象,适用不同的管理要求。

海外代购的商品不是物品,而是货物。

对于货物,无论价值多少,都需要照章纳税。

∙个人邮寄进出境物品超出规定限值的,应办理退运手续或者按照货物规定办理通关手续。

∙邮包内仅有一件物品且不可分割的,经审核确属个人自用,可按个人物品规定办理通关手续。

∙对旅客自用物品,中国海关总署规定,居民旅客携带电器总值5000元人民币以内、非居民旅客携带总值2000元人民币以内的,海关予以免税放行。

∙邮寄入境化妆品的税率高达50%,而香水、眼霜、乳液等每支的完税价格都定在100元,也就是说过去500元的免税额可以邮寄10支香水,现在变成了1支。

∙邮运进出口的商业性邮件,应按照货物规定办理通关手续。

∙入境居民旅客携带在境外获取的自用物品,总值在5000元人民币以内的,海关予以免税放行。

如果超出限值,经海关审核确属自用的,海关对超出部分的自用物品征税。

如果在境外购买的单件商品超过5000元的,将全额征税。

∙需要特别提醒的是,烟草制品、酒精制品、手机、电脑、照相机、摄像机、餐料(奶粉)等20种商品不予免税。

应征进口税税额在人民币50元(含50元)以下的,海关予以免征,税额计算方法:进口税额=完税价格×税率。

以服装为例,如果要从国外邮寄入境一件上衣和一条裤子,一件上衣的完税价格是300元,而一条裤子的完税价格是200元。

那么税额就为:(300+200)×20%=100元。

刨除免征额度,实际要交50元的税。

如果,仅单独从境外寄一件上衣回国,根据算法,税额为60元,刨去免征额度,实际要交10元的税。

如果,仅单独寄条裤子,税额为40元,不需要交税。

按照9月1日之前的规定,两者都不需要交税。

从国内邮寄物品出境的缴费办法:个人寄自或寄往港、澳、台地区的物品,每次限值为800元人民币;寄自或寄往其它国家和地区的物品,每次限值为1000元人民币。

国务院关税税则委员会关于2007年关税实施方案的通知

国务院关税税则委员会关于2007年关税实施方案的通知文章属性•【制定机关】国务院关税税则委员会•【公布日期】2006.12.19•【文号】税委会[2006]33号•【施行日期】2006.12.19•【效力等级】部门规范性文件•【时效性】失效•【主题分类】关税正文*注:本篇法规已被:财政部关于公布废止和失效的财政规章和规范性文件目录(第十一批)的决定(发布日期:2011年2月21日,实施日期:2011年2月21日)废止国务院关税税则委员会关于2007年关税实施方案的通知(税委会[2006]33号)海关总署:《2007年关税实施方案》已经国务院关税税则委员会第八次全体会议审议通过,并报国务院批准,自2007年1月1日起实施。

特此通知。

附件:2007年关税实施方案二〇〇六年十二月十九日附件:2007年关税实施方案一、进口关税调整(一)根据我国加入世界贸易组织承诺的关税减让义务,对进口关税作如下调整:1、降低“进口税则”中聚乙烯等44个税目的最惠国税率(见附表一),其余税目的最惠国税率维持不变。

2、对9个非全税目信息技术产品继续实行海关核查管理(见附表二);3、对小麦等8类45个税目的商品实行关税配额管理。

对尿素、复合肥、磷酸氢二铵三种化肥的配额税率执行1%的税率。

对配额外进口的一定数量棉花实行6%-40%滑准税,其他商品的税率维持不变(见附表三);4、调整部分商品的从量税税率。

对感光材料等55种商品实行从量税、复合税(见附表四)。

(二)对棉花采摘机等部分进口商品实行暂定税率(见附表五)。

(三)根据我国与有关国家或地区签署的贸易或关税优惠协定,对有关国家或地区实施协定税率:1、对原产于韩国、印度、斯里兰卡、孟加拉和老挝的部分商品实行“亚太贸易协定”协定税率(见附表六[1]);2、对原产于文莱、印度尼西亚、马来西亚、新加坡、泰国、菲律宾、越南、缅甸、老挝和柬埔寨的部分商品实施中国-东盟自由贸易区协定税率(见附表六[2]);3、对原产于智利的部分商品实施“中国-智利自由贸易协定”协定税率(见附表六[3]);4、对原产于巴基斯坦的部分商品实施中巴自贸区“早期收获”协定税率(见附表六[4]);5、对原产于中国香港的已完成原产地标准核准的产品实施零关税(见附表六[5]);6、对原产于中国澳门的已完成原产地标准核准的产品实施零关税(见附表六[6]);(四)根据我国与有关国家或地区签署的贸易或关税优惠协定以及国务院有关决定,实施特惠税率:1、对原产于老挝、柬埔寨和缅甸的部分产品实施特惠税率(见附表七[1]);2、对原产于老挝和孟加拉的部分产品实施特惠税率(见附表七[2]);3、对原产于安哥拉共和国、贝宁共和国、布隆迪共和国、佛得角共和国、中非共和国、科摩罗联盟、刚果民主共和国、吉布提共和国、厄立特里亚国、埃塞俄比亚联邦民主共和国、几内亚共和国、几内亚比绍共和国、莱索托王国、利比里亚共和国、马达加斯加共和国、马里共和国、毛里塔尼亚伊斯兰共和国、莫桑比克共和国、尼日尔共和国、卢旺达共和国、赛内加尔共和国、塞拉利昂共和国、苏丹共和国、坦桑尼亚联合共和国、多哥共和国、乌干达共和国、赞比亚共和国和赤道几内亚共和国等28个非洲最不发达国家的部分商品实施特惠税率(见附表七[3]);4、对原产于也门共和国、马尔代夫共和国、萨摩亚独立国、瓦努阿图共和国、阿富汗伊斯兰共和国等5个最不发达国家的部分商品实施特惠税率(见附表七[4])。

海关总署公告2007年第25号--关于修订《入境旅客行李物品和个人邮

海关总署公告2007年第25号--关于修订《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》【法规类别】进出境邮递物品监管【发文字号】海关总署公告2007年第25号【失效依据】海关总署公告2012年第15号——关于修订《中华人民共和国进境物品归类表》及《中华人民共和国进境物品完税价格表》的公告【发布部门】海关总署【发布日期】2007.06.11【实施日期】2007.08.01【时效性】失效【效力级别】部门规范性文件海关总署公告(2007年第25号)为适应形势发展需要,根据国务院2006年批准的《进境物品进口税率表》(海关总署公告2006年第75号),海关总署重新修订了《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》,现予以公布,自2007年8月1日起执行。

2002年2月9日海关总署修订的《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》(海关总署公告2002年第4号)同时废止。

特此公告。

附件:1.入境旅客行李物品和个人邮递物品进口税税则归类表2.入境旅客行李物品和个人邮递物品完税价格表二〇〇七年六月十一日附件1入境旅客行李物品和个人邮递物品进口税税则归类表(中华人民共和国海关总署2007年6月修订)本表未列明物品的归类原则:1.按物品的主要功能(或用途)归类;2.物品的主要功能(或用途)无法确定时,按该物品各项功能(或用途)中税率最高的税号归类;3.物品不能按照上述1、2条归入相应税号时,归入“其他物品”类别中的“其他”;4.已归入某一税号的物品按其主要功能(或用途)归入相应项。

主要功能(或用途)无法确定时,归入其各功能中所适用完税价格最高的项。

附件2入境旅客行李物品和个人邮递物品完税价格表(中华人民共和国海关总署2007年6月修订)目录。

中华人民共和国海关公告(调整的入境旅客行李物品和个人邮递物品完税价格)

中华人民共和国海关公告(调整的入境旅客行李物品和个人邮递物品完税价格)文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1999.05.12•【文号】•【施行日期】1999.06.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】正文中华人民共和国海关公告为使海关行邮物品完税价格尽可能反映物品实际价格,决定对1996年8月1日公布实施的《入境旅客行李物品和个人邮递物品完税价格表》(以下简称《完税价格表》)中部分物品完税价格予以调整和补充。

经调整补充的部分物品完税价格(见附件)自1999年6月1日起执行,上述《完税价格表》中相关物品的完税价格同时废止。

特此公告。

(注:此公告于1999年5月12日由各地海关对外公布)。

附件:调整的入境旅客行李物品和个人邮递物品完税价格(中华人民共和国海关总署1999年6月1日修订)┌───┬────────────────┬───┬─────┬───┐│ 税号│名称及规格│单位│完税价格人│税率%│││││民币:元││├───┼────────────────┼───┼─────┼───┤│104│食品、饮料:│││10│││食品││││││--水产品││││││--高级水产品│千克│另估││├───┼────────────────┼───┼─────┼───┤│205│电视接收机:│││30│││--彩色电炉机││││││--8英寸及以下(含液晶袖珍式│ 台│800││││)││││││注:每增加1英寸加价150元││││││--视频投影仪││││││--投影电视││││││--50英寸及以下│ 台│10,000││││注:每增加1英寸加价500元││││├───┼────────────────┼───┼─────┼───┤│208│收(放、录)音机:│││30│││--录音机││││││--微型卡式录音机│ 件│300││││--收录音机│ 台│500││││--电唱机││││││--激光唱机(座)(含便携式)│ 件│1000││├───┼────────────────┼───┼─────┼───┤│209│收录放音组合机:│││30│││--标准配置型可含功放、调谐、录│ 套│5000││││音、激光唱盘、均衡、LD、VCD││││││、DVD、等视盘功能、处理器及配││││││套的音箱〔由功能座组合的音响只能││││││含一个视盘功能(座)〕││││││--(单)功能(座)(视盘功能座│ 件│1500││││除外)││││├───┼────────────────┼───┼─────┼───┤│210│录放像机:│││30│││--激光视盘机及机座││││││(LD、VCD、SVCD、DVD│台│2000││││等)││││├───┼────────────────┼───┼─────┼───┤│211│空气调节器:│││30│││--2匹及以下│台│4000││││--2匹以上│台│另估││├───┼────────────────┼───┼─────┼───┤│212│自动数据处理设备及其配件:│││30│││--配件、附件││││││--14英寸以上显示器│台│3000││││--扫描仪│台│5000││││--功能卡│件│800││├───┼────────────────┼───┼─────┼───┤│214│照相机:│││30│││--同轴取景式(含标准镜头)││││││--自动│架│2500││││--非自动│架│1500││├───┼────────────────┼───┼─────┼───┤│303│摄像机:│││ 80│││--数码照相机│台│2000││└───┴────────────────┴───┴─────┴───┘。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海关总署公告2007年第25号重新修订《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》

计算机、视频摄录一体机等税率已调整,请参阅海关总署公告2011年第6号

为适应形势发展需要,根据国务院2006年批准的《进境物品进口税率表》(海关总署公告2006年第75号),海关总署重新修订了《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》,现予以公布,自2007年8月1日起执行。

2002年2月9日海关总署修订的《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》(海关总署公告2002年第4号)同时废止。

特此公告。

附件:1.入境旅客行李物品和个人邮递物品进口税税则归类表

2.入境旅客行李物品和个人邮递物品完税价格表

附件1

入境旅客行李物品和个人邮递物品进口税税则归类表

(中华人民共和国海关总署2007年6月修订)。