兴业银行2007年年度报告

法国兴业银行内部舞弊案件的警示

法国兴业银行交易员内部舞弊案对我行内控和操作风险管理的警示一、案情介绍(一)巨额舞弊案的暴露。

2008年1月18日(周五),法国兴业银行(以下简称“法兴银行”)发现了一笔高达300亿欧元的法兰克福DAX股指期货交易,交易对手为德国一家名叫巴德尔的中等规模的期货公司,这笔交易大大突破了交易对手的信用额度,异常的交易引起了法兴银行的关注。

当法兴银行高层就此交易问询交易员热罗姆•凯维埃尔时,他声称自己写错了交易对手的名称,并制造了一封电子邮件,以此来证明交易对手是德意志银行——一家规模更大、信用等级更高的德国金融机构。

法兴银行对此解释仍持怀疑,当日晚就与德意志银行在纽约的机构联系并确认交易,然而,得到的回复令法兴银行大为震惊:德意志银行否认了该笔交易。

法兴银行迅速成立调查小组,对凯维埃尔操作的全部交易进行核查,至1月20日(周日),法兴银行查明了凯维埃尔伪造的一系列交易,以及这些交易所掩盖的高达500亿欧元的股指期货风险敞口,至此,凯维埃尔长达三年的舞弊操作终于浮出水面。

法兴银行为保持市场诚信并对集团股东利益负责,决定在可行情况下尽快将所有风险头寸平仓,并向公众披露事情始末及损益。

1月21日(周一)欧洲股市暴跌6%,次日美联储紧急降息,法兴银行在市场条件极为不利的情况下开始平仓,至23日(周三)所有违规持仓全部平盘。

由于头寸规模巨大,市场环境不利,此次交易带来的最终损失高达49亿欧元(约合71.4亿美元),为有史以来损失金额最高的内部舞弊案。

凯维埃尔“单枪匹马”造成49亿欧元损失,其“战绩”足以让1995年以14亿美元亏损拖跨英国巴林银行的交易员——尼克•里森相形见拙,立即引发全球对银行内部控制有效性的质疑。

(二)舞弊案发端和发展过程。

据凯维埃尔交代,他早在其成为交易员的2005年6月就开始了第一次违规交易,在一家德国保险公司—安联保险上建立空头头寸,赌该公司股价下跌,很奏巧,不久后伦敦地铁发生恐怖爆炸,安联保险公司股价果然大跌,他像中了头彩一样,初次违规交易便一下盈利50万欧元。

兴业银行赤道原则年度执行报告

目 录赤道原则⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯3什么是赤道原则⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯4“赤道原则”是如何诞生的⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯4赤道原则的适用范围是什么⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯5赤道原则对企业和社会有什么影响⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯5兴业银行领先的环境与社会风险管理实践⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯7环境与社会风险管理体系⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯9环境与社会风险管理组织构架⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯10环境与社会风险管理的运作⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯11兴业银行赤道原则实施体系⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯13实施原则⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯14组织框架⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯14制度体系⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯15管理流程⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯15兴业银行采纳赤道原则过渡期内工作进展⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯16 2009年适用赤道原则的项目融资执行情况⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯18兴业银行与利益相关方⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯23积极参与中国银行业可持续发展的探索⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯24与国内银行同业分享可持续金融的实践⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯25与国际同业共同探索可持续金融的良好实践⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯26助力新兴市场国家发展可持续金融⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯29对话非政府组织,探索广泛合作⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯30附录⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯33赤道原则大事记(2008-2009) ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯34外部评论⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯373什么是赤道原则?赤道原则(Equator Principles)是一套国际先进的项目融资环境与社会风险管理工具和行业基准,旨在判断、评估和管理项目融资中的环境与社会风险,是金融可持续发展的原则之一,也是国际金融机构践行企业社会责任的具体行动之一。

兴业银行分析报告

兴业银行分析报告兴业银行(China Everbright Bank)是中国大陆的一家国有商业银行,总部位于北京。

成立于1992年,兴业银行是中国最新成立的国有银行之一、该银行主要提供个人银行业务、公司银行业务和金融市场业务等服务。

以下是对兴业银行的分析报告。

一、兴业银行的市场地位作为中国大陆的国有商业银行之一,兴业银行在金融市场具有较高的知名度和较强的竞争力。

其在个人银行业务、公司银行业务和金融市场业务方面均有一定的市场份额。

兴业银行通过扩大分行网络和投资技术改造,积极拓展客户群体,提高市场占有率。

在中国银行业竞争激烈的环境下,兴业银行通过提供优质的金融产品和服务,不断巩固和提升自己的市场地位。

二、兴业银行的盈利能力兴业银行的盈利能力较强。

根据最新披露的年度财务报告,兴业银行在过去一年中取得了稳健的业绩增长。

截至财报日期,兴业银行的净利润同比增长10%以上,达到了数十亿元人民币。

这一增长主要得益于兴业银行增加了贷款和存款业务规模,同时通过优化资产负债结构和提高资本利用效率,降低了成本。

三、兴业银行的风险控制能力兴业银行重视风险管理,具有较好的风险控制能力。

兴业银行制定了完善的风险管理制度和程序,对各类风险进行科学辨识和控制,并建立了风险监测和预警机制。

兴业银行注重信用风险、市场风险和操作风险的管理,不断强化风控能力,目前资产质量相对稳定,不良贷款率处于合理范围内。

然而,兴业银行仍需加强对新兴风险的关注,积极应对金融市场的挑战。

四、兴业银行的战略规划兴业银行通过市场扩张和业务创新来提升自身竞争力。

兴业银行计划进一步拓宽客户群体,加强个人银行业务和公司银行业务的发展,通过创新金融产品和服务,满足客户多样化的需求。

兴业银行还将加强与其他金融机构的合作,推动跨界融合发展。

同时,兴业银行加大科技投入,推动数字化转型,提升智能化服务水平,提高客户体验。

综上所述,兴业银行作为中国大陆的国有商业银行之一,在金融市场具有较高的知名度和较强的竞争力。

2007年辽宁省金融运行报告

2007年辽宁省金融运行报告中国人民银行沈阳分行货币政策分析小组[内容摘要]2007年,辽宁省金融业在宏观调控中保持良好发展态势。

银行业健康发展,信贷投放与地区经济发展基本适应;证券业发展实现突破,保险业稳步发展;企业直接融资比重显著提高,金融市场配置资源功能有所增强;金融生态建设取得新进展。

辽宁省经济保持又好又快发展,经济整体运行质量达到改革开放以来最好水平,能耗和主要污染物排放量全面下降。

2008年,是全面贯彻落实十七大精神、实施《东北地区振兴规划》的第一年,也是执行从紧货币政策的一年。

国内外环境对于振兴中的辽宁总体有利,地区经济良好发展态势不会改变,货币信贷运行将继续保持平稳增长,对辽宁经济的支持力度将高于2007年水平。

一、金融运行情况2007年,辽宁省金融业在宏观调控中保持良好发展态势,企业直接融资比重显著提高,金融市场配置资源功能有所增强,金融生态建设取得新进展。

(一)银行业健康发展,货币信贷调控成效初显1.银行机构规模稳步扩大,资产质量继续改善,经营效益显著提高,对外开放进程加快。

2007年,辽宁省非外资银行机构数、从业人数、资产额同比分别增长4.4%、7.9%、14.0%,不良贷款余额、不良率继续“双下降”趋势,全年实现利润166.3亿元,同比增长160.5%。

21家外资银行在辽宁省设立了分行或代表处。

2.各项存款增速整体趋缓且增量活期化明显。

股票、基金等资本市场走强分流了大量储蓄存款,同比少增437.1亿元。

同时,储蓄存款活期化态势明显,全年新增活期存款占新增存款的比重为72.9%,同比上升了22.9个百分点。

在企业效益大幅提升、直接融资渠道拓宽和贷款派生效应等推动下,企业存款大幅增加,同比多增272.1亿元,企业存款新增量占全部存款新增量的69.8%,同比提高22.9个百分点。

图 1 辽宁省城镇居民持有的主要金融资产占比10203040506070802004.Q 32004.Q 42005.Q 12005.Q 22005.Q 32005.Q 42006.Q 12006.Q 22006.Q 32006.Q 42007.Q 12007.Q 22007.Q 32007.Q 4%0510152025%储蓄存款占比股票占比(右轴)基金占比(右轴)数据来源:中国人民银行沈阳分行3.各项贷款增速冲高回落,信贷投放重点突出。

兴业银行分析

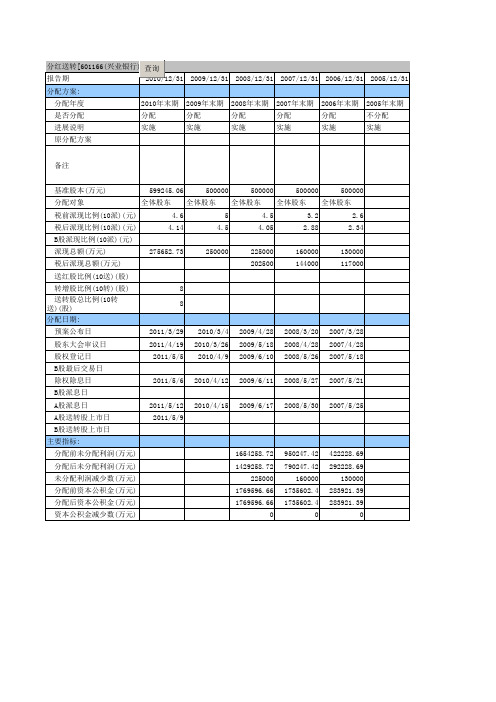

950247.42 790247.42 160000 1735602.4 1735602.4 0

422228.69 292228.69 130000 283921.39 283921.39 0

2004-12-31

2003-12-31

2004年末期 2003年末期 分配 实施 分配 实施

分配普通股 分配普通股 股利 股利33,000 40,405.26万 万元。 元。 全体股东 全体股东

500000 全体股东 4.5 4.05 225000 202500

500000 全体股东 3.2 2.88 160000 144000

500000 全体股东 2.6 2.34 130000 117000

2010-3-4 2010-3-26 2010-4-9 2010-4-12 2010-4-15

2009-4-28 2009-5-18 2009-6-10 2009-6-11 2009-6-17

2009-12-31

2008-12-31

2007-12-31

2006-12-31

2005-12-31

2010年末期 2009年末期 2008年末期 2007年末期 2006年末期 2005年末期 分配 实施 分配 实施 分配 实施 分配 实施 分配 实施 不分配 实施

ቤተ መጻሕፍቲ ባይዱ

500000 全体股东 5 4.5 250000

分红送转[601166(兴业银行)]从询 查询 查至 报告期 2010-12-31 分配方案: 分配年度 是否分配 进展说明 原分配方案 备注 基准股本(万元) 分配对象 税前派现比例(10派)(元) 税后派现比例(10派)(元) B股派现比例(10派)(元) 派现总额(万元) 税后派现总额(万元) 送红股比例(10送)(股) 转增股比例(10转)(股) 送转股总比例(10转送)(股 分配日期: 预案公布日 股东大会审议日 股权登记日 B股最后交易日 除权除息日 B股派息日 A股派息日 A股送转股上市日 B股送转股上市日 主要指标: 分配前未分配利润(万元) 分配后未分配利润(万元) 未分配利润减少数(万元) 分配前资本公积金(万元) 分配后资本公积金(万元) 资本公积金减少数(万元) 2011-5-12 2011-5-9 2011-5-6 2011-3-29 2011-4-19 2011-5-5 8 8 275652.73 599245.06 全体股东 4.6 4.14

兴业银行财务报告分析(3篇)

第1篇一、引言兴业银行作为中国的一家大型股份制商业银行,自成立以来,始终坚持以市场为导向,以客户为中心,致力于为客户提供全方位、多元化的金融服务。

本报告将基于兴业银行近年来的财务报告,对其财务状况、经营成果和现金流量进行分析,旨在评估其财务健康状况和未来发展趋势。

二、财务报表分析(一)资产负债表分析1. 资产结构分析兴业银行的资产主要由贷款、投资和现金及现金等价物构成。

近年来,兴业银行资产结构保持稳定,贷款占比逐年上升,表明银行在信贷业务上的扩张。

- 贷款业务:贷款是银行的核心资产,也是银行盈利的主要来源。

兴业银行贷款业务规模逐年扩大,不良贷款率控制在合理水平,显示出良好的资产质量。

- 投资业务:兴业银行投资业务包括债券、股票等,近年来投资收益稳定,为银行带来了可观的收益。

- 现金及现金等价物:这部分资产主要用于满足银行的日常运营和流动性需求。

2. 负债结构分析兴业银行的负债主要由存款和借款构成。

存款是银行的主要负债,也是银行资金的主要来源。

近年来,兴业银行存款规模稳步增长,存款成本保持稳定。

- 存款业务:存款业务是银行的基础业务,存款规模的增长有助于增强银行的资金实力和抗风险能力。

- 借款业务:借款业务包括同业拆借、发行债券等,主要用于满足银行的资金需求。

(二)利润表分析1. 营业收入分析兴业银行的营业收入主要包括利息收入、手续费及佣金收入和其他业务收入。

近年来,兴业银行营业收入保持稳定增长,其中利息收入占比最大,表明银行的信贷业务是其主要的收入来源。

2. 营业成本分析兴业银行的营业成本主要包括利息支出、手续费及佣金支出和其他业务支出。

近年来,兴业银行的营业成本逐年上升,但成本控制能力较强,成本收入比保持在合理水平。

3. 净利润分析兴业银行的净利润逐年增长,表明银行的盈利能力较强。

净利润的增长主要得益于利息收入和手续费及佣金收入的增长。

(三)现金流量表分析1. 经营活动现金流量兴业银行的经营活动现金流量主要来自贷款业务和存款业务。

赤道原则的财务效应分析--以兴业银行为例

的影响, 因而对样本数据进行标准化处理。通过如下公式 计算得到标准化矩阵: Zij= (xij-μij) /Sij (i, j=1, 2, …, n) (1) 其中 Xij 是原始变量, μij 代表均值, Sij 代表标准差。 3.计算相关系数矩阵。根据标准化矩阵计算各指标间 的相关系数矩阵。 4.确定主成分。 根据已求得相关系数矩阵, 计算矩阵的 特征值和特征向量, 并确定主成分个数以及各自的累计贡 献率。样本主成分个数的选取, 一般是以累计贡献率达到 85%以上为宜。 5.计算样本得分。主成分的指标表达式为: Fj=αj1*Z1+αj2*Z2+…+αm*Zm (m=9) (2) 其中 j 对应主成分的个数, α 值对应特征向量分量序。 将标准化的指标数据矩阵代入主成分指标表达式, 便可以 计算出各个主成分得分; 再乘以相应的权重, 即每个主成 分各自的贡献率, 加权后得到最后综合得分。 三、 实证分析 表 1 为兴业银行的样本数据。 笔者运用软件 STATA 12.0 得出表 2, 即兴业银行各个主成分的贡献率、 特征值及 特征向量。 由表 2 中的累计贡献率可以得出选取三个主 成分是适当的。表 3 显示了主成分因子载荷矩阵, 反映 各个主成分与原始各变量之间的相关性。其中: 第二主 成分主要对应 “加权平均净资产收益率” 这一正向指标, 且载荷 0.9425 的符号为正,说明第二主成分特征向量 的符号是恰当的; 第三主成分主要对应的 “总资产增长 率” 也是正向指标, 且载荷 0.7534 的符号为正, 故第三 主成分特征向量的符号也是恰当的; 而第一主成分载荷 0.9203 和 0.8335 分别对应的 “不良贷款率” 和 “成本收 入比” 是负向指标, 载荷 -0.8728 和 -0.8967 分别对应 的 “资本充足率” 和 “总资产净利润率” 是正向指标, 说

兴业银行股份有限公司简介

发展沿革(三)

公开上市,提升发展层次

2007年2月,首次公开发行A股10.01亿股,并在上海证 券交易所挂牌上市,股票代码601166,注册资本金增加 到50亿元。 2008年10月,正式公开承诺采纳赤道原则,成为中国首 家赤道银行。 2010年6月,本行向原股东配售股份,注册资本金增加 到59.92亿元。 2010年9月,全资控股子公司——兴业金融租赁有限责 任公司开业,标志着综合经营战略迈出关键性一步。 2011年2月,收购联华信托正式获得国务院和银监会批 准。6月,联华国际信托有限公司更名为兴业国际信托有 限公司。 2011年5月,向全体股东以资本公积金每10股转增8股, 注册资本增加至107.86亿元。

业务与架构(一)

门类齐全、产品丰富、优质高效的金融服务

经营范围 吸收公众存款;发放短期、中期和长期 贷款;办理国内外结算;办理票据承兑 与贴现;发行金融债券;代理发行、代 理兑付、承销政府债券;买卖政府债券、 金融债券;代理发行股票以外的有价证 券;买卖、代理买卖股票以外的有价证 券;资产托管业务;从事同业拆借;买 卖、代理买卖外汇;结汇、售汇业务; 从事银行卡业务;提供信用证服务及担 保;代理收付款项及代理保险业务;提 供保管箱服务;财务顾问、资信调查、 咨询、见证业务;经中国银行业监督管 理机构批准的其他业务。

至2011年末,联网网点已达1.5万多个;与全球

1000多家银行建立了代理行关系。

莆田 泉州 漳州 厦门

业务与架构(四)

良好的品牌形象,在国内金融市场具备较强知名度和影响力

以兴业整体品牌为基础,构建具有良好认知度的产品和服务品牌体系。 “自然人生”、“兴业通”、“兴业财智星”、“金芝麻中小企业金融服务 方案”、“兴业芝麻开花”、“节能减排项目贷款”、“银银平台”、“电 子银行 五星导航”、“热线兴业95561”等一批产品和服务品牌在国内金融市 场获得广泛认可。

兴业银行股份有限公司_企业报告(供应商版)

分地区主要项目

(1)福建(5)

序号

项目名称

招标单位

1

关于 2022 年第一期福建省省级国 库现金管理商业银行定期存款招标 结果的公告

福建省省级国库现金管理 商业银行

2

关于 2022 年第四期福建省省级国 库现金管理商业银行定期存款招标 结果的公告

中国人民银行福州中心支 行

3

关于 2022 年第五期福建省省级国 库现金管理商业银行定期存款招标 结果的公告

1.1 总体指标 ..........................................................................................................................1 1.2 业绩趋势 ..........................................................................................................................1 1.3 项目规模 ..........................................................................................................................2 1.4 地区分布 ..........................................................................................................................4 1.5 行业分布 ...........................................................................................................................5 二、竞争能力 .................................................................................................................................6 2.1 中标率分析 ......................................................................................................................6 三、竞争对手 .................................................................................................................................7 3.1 主要竞争对手....................................................................................................................7 3.2 重点竞争项目....................................................................................................................7 四、服务客户 .................................................................................................................................8 4.1 关联客户中标情况 ............................................................................................................8 4.2 主要客户投标项目............................................................................................................9 五、信用风险 ...............................................................................................................................10 附录 .............................................................................................................................................15

工商银行2007年年报

比上年增减

增减(%) 40.6 60.7 66.4

48,369 7,509,489

467,267 382,271

10.45 15.18

48,239

65.6

7,509,118

15.6

466,896

15.3

396,221

-22.5

增减(百分点)

10.43

4.63

15.16

0.97

10.35

10.33

4.51

15.04

1.40 0.17 0.17 0.17 1.14

15.01

1.40 0.17 0.17 0.17 1.19

0.88 增减(%)

15.0 41.2 41.2 41.2 -21.9

2007 年年度报告摘要

5

3.4 其他财务指标

流动性比率(%)(2)

人民币 外币

贷存款比例(%)(3)

本外币合计

31财务数据200720062005全年经营成果人民币百万元经重述未经重述利息净收入224465163542147993手续费及佣金净收入343841634410546营业收入254157180705162378业务及管理费876316446961293资产减值损失374063218927014营业利润11131857091264652税前利润1151147162162876税后利润819904943637869归属于母公司股东的净利润812564881937405扣除非经常损益后归属于母公司股东的净2利润800824836938591经营活动产生的现金流量净额296129382271367494于报告期末人民币百万元资产总额868428875094896457239客户贷款及垫款总额407322936311713289553贷款减值准备1156879719383692证券投资净额310741428608652307334负债总额814003670376856196255客户存款689841363263905736866同业及其他金融机构存放款项727609367494201550拆入资金775653282431360归属于母公司股东的权益538947467267256947资本净额576741530805311844核心资本净额484085462019255586附属资本946486965056846加权风险资产3440534537791703152206每股计人民币元归属于母公司股东的每股净资产1611401042007年年度报告摘要3基本每股收益2024017不适用稀释每股收益2024017不适用扣除非经常性损益后的基本每股收益2024017不适用每股经营活动产生的现金流量净额089114148信用评级标准普尔samp

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

601,260,731 716,100

423,196,711 324,376,831 252,594,402 64,618,425

7,164,004

单位:人民币千元

2007 年较 2006 年增减(%)

2005 年末

境内 审计数

境外 审计数

境内审计数

境外审计数

35.12 35.12 462,149,552 461,975,512

158,645

报告期收回以前年度已核销(+)

23,643

报告期核销(-)

451,083

报告期转出(-)

166,978

期末余额

7,114,000

注:“报告期转出”主要系贷款转为抵债资产等而转出的贷款呆账准备。

单位:人民币千元 境外审计数 6,275,667 1,591,396 158,645 23,643 451,083 166,979 7,113,999

38.44 38.44

403,510

403,510

19.42 19.42 355,218,109 355,218,109

23.36 23.36 242,436,751 242,571,507

3.13

3.13 199,376,814 199,376,814

104.89 104.89 30,575,841 30,575,841

期初数 3,999,000 2,839,214 1,406,135 3,626,865 4,222,285

106,167

16,199,666

本期增加 1,001,000 14,720,959

858,576 1,147,002 8,585,767

82,842

26,396,146

单位:人民币千元

本期减少

614,246 (24,695,910)

公允价值变动对 当期利润的影响金额

(75,050)

71,062 (49,646)

本公司采用公允价值计量的金融工具包括:交易性金融资产、可供出售金融资产、衍生金融资 产、衍生金融负债及贵金属。对于上述金融工具,存在活跃市场的,本公司优先采用活跃市场的报 价确定其公允价值;不存在活跃市场的,本公司采用估值技术确定其公允价值,估值技术包括参考 熟悉情况并自愿交易的各方最近进行的市场交易中使用的价格、参照实质上相同的其他金融工具的 当前公允价值、现金流量折现法和期权定价模型等。本公司交易性金融资产规模占总资产比重较小, 其公允价值变动对本公司利润影响不大。可供出售金融资产公允价值变动计入所有者权益。随着 2007 年人民币衍生品市场发展迅速,2007 年末本公司衍生金融资产和负债较 2006 年末有较大增长。本公 司通过实行严格的衍生品交易的定价、重估及风险控制程序,对衍生品市场风险进行有效管理,衍 生金融资产和负债公允价值变动对本公司利润影响不大。

1.16

1.16 12,484,096 12,618,852

3.5 截至报告期末前三年补充财务指标

单位:%

主要指标

标准值

2007 年末

2006 年末

2005 年末

资本充足率

≥8

11.73

8.71

8.13

不良贷款率

≤5

1.15

1.53

2.33

存贷款比例

折人民币

≤75

68.73

72.41

64.80

流动性比例

容,应当仔细阅读年度报告全文。

1.2 公司第六届董事会第七次会议于 2008 年 3 月 18 日审议通过了公司 2007 年年度报告及摘要。 会议应到会董事 15 名,实际出席董事 15 名(其中巴曙松和邓力平两位独立董事委托王国刚独立董事 对本次会议审议事项行使表决权)。公司 7 名监事列席了本次会议。没有董事、监事、高级管理人员 对年度报告内容的真实性、准确性、完整性无法保证或存在异议。

单位:人民币千元

本期减少

期末数

-

5,000,000

393,158

17,356,024ຫໍສະໝຸດ -4,773,868

-

2,264,711

3,305,579

9,502,474

3,698,737

38,897,077

境外审计数: 项目 股本 资本公积 盈余公积 一般准备 未分配利润 可供出售投资未实现损

益(税后) 合计

7,247,270

812,438,193 991,402

505,370,856 400,142,776 260,500,263 132,395,243

7,247,270

601,260,729 716,100

423,196,711 324,376,831 252,594,402 64,618,425

7,164,004

0

8.71

8.13

4.80

4.90

3.8 采用公允价值计量的项目

项目

交易性金融资产 可供出售金融资产

期初余额

9,186,318 70,390,614

期末余额

8,525,067 43,364,875

单位:人民币千元

当期变动

公允价值变动对 当期利润的影响金额

(661,251)

(45,658)

(27,025,739)

单位: 人民币千元 金额 88,582

(26,969) 23,643

(28,918) 539,016 595,354

2

兴业银行股份有限公司 2007 年年度报告摘要

3.2 境内外审计重要财务数据及差异

按中国会计准则编制 按国际财务报告准则编制

净利润

2007 年

2006 年

8,585,767 3,798,256

3、不良贷款率按“五级分类”口径,不良贷款率=(次级类贷款+可疑类贷款+损失类贷款)/贷款总额×100%; 4、成本收入比=(业务及管理费+其他业务成本)/营业收入×100%; 5、拨备覆盖率=贷款损失准备金余额/不良贷款余额×100%; 6、拆借资金比例(拆入人民币)=人民币拆入资金/人民币吸收存款×100%; 7、拆借资金比例(拆出人民币)=人民币拆出资金/人民币吸收存款×100%。

3.4 截至报告期末前三年补充财务数据

项目

2007 年末

2006 年末

境内审计数 境外审计数 境内审计数 境外审计数

总负债 同业拆入 存款总额 贷款总额 其中:公司贷款

零售贷款 贴现

812,438,193 991,402

505,370,856 400,142,777 260,500,263 132,395,244

126.03

90.52

注:1、本表中资本充足率、存贷款比例、流动性比例、单一最大客户贷款比例、最大十家客户贷款比例、2005

年末及 2006 年末拆借资金比例按照上报监管机构的数据计算,其余指标根据本报告相关数据计算;

3

兴业银行股份有限公司 2007 年年度报告摘要

2、根据中国银监会银监复[2006]345 号文和银监复[2005]253 号文,本公司发行金融债券所募集资金发放的 贷款不纳入存贷款比例指标;

下降 2.71 个百分点

2,458,643

0.62 0.62

0.61

0.60 19.28 21.62

19.23

23.58

25.99 下降 2.41 个百分点

21.57

25,261,548 10,954,477

130.60

82,951,280

5.05

2.74

84.31

20.74

2007 年末

851,335,270 38,897,077

0

4

兴业银行股份有限公司 2007 年年度报告摘要

项目

衍生金融资产 衍生金融负债 贵金属 合计

期初余额

106,538 115,930 1,203,704 81,003,104

期末余额

当期变动

1,257,430 1,341,872 1,817,950 56,307,194

1,150,892 1,225,942

兴业银行股份有限公司 2007 年年度报告摘要

兴业银行股份有限公司 2007 年年度报告摘要

§1 重要提示 1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记

载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。 本年度报告摘要摘自年度报告全文,报告全文同时刊载于 。投资者欲了解详细内

注:本表数据均为上报监管机构数据。

2007 年末 478.59 362.55 120.94 4.90 4062.25 1.29 11.73 8.83

单位:人民币亿元

2006 年末

2005 年末

288.01

200.77

158.64

121.12

129.37

79.65

0

0

3261.26

2469.91

3.64

总资产 股东权益 归属于上市公司股东的每股净 资产(元) 贷款损失准备

2007 年 22,055,411 10,910,171

8,585,767

2006 年 13,660,824

5,046,201

3,798,256

单位:人民币千元

本年比上年增减(%)

2005 年

61.45

9,749,734

116.21

3.6 报告期内股东权益变动情况

境内审计数:

项目

期初数

股本

3,999,000

资本公积

2,945,381

一般准备

3,626,865

盈余公积

1,406,135