会计凭证封面格式

会计中各种原始凭证样图

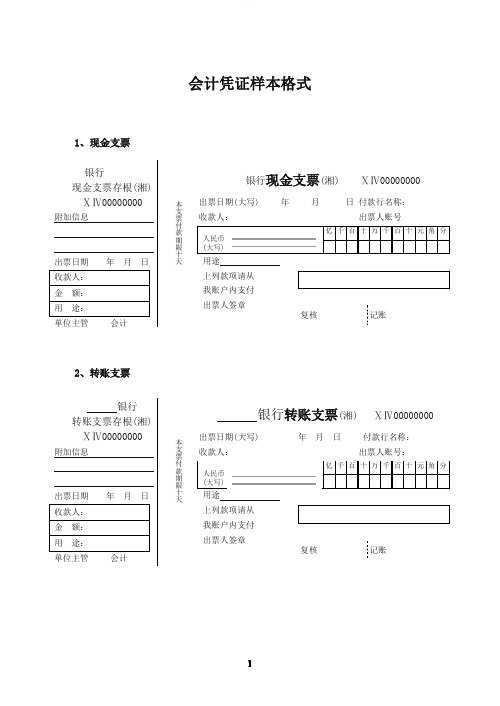

会计凭证样本格式1、现金支票银行现金支票存根(湘)ⅩⅣ00000000附加信息出票日期年月日单位主管会计银行现金支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号2、转账支票银行转账支票存根(湘)ⅩⅣ00000000附加信息出票日期年月日银行转账支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号:单位主管会计用途上列款项请从我账户内支付出票人签章复核记账用途上列款项请从我账户内支付出票人签章复核记账本支票付款期限十天本支票付款期限十天3、银行进账单银行进账单(回单) 1年月日4、银行汇票申请书银行汇票申请书(存根)1第号5、银行汇票6、银行本票申请书银行省分行签发银行本票申请书(存根) 17、银行本票8、商业承兑汇票商业承兑汇票(卡片)1出票日期:年月日汇票号码此联承兑人存查9、银行承兑汇票银行承兑汇票(卡片) 1出票日期: 年 月 日 汇票号码此联承兑行留存备查,到期支付票款时作借方凭证附件10、银行承兑协议银行承兑协议(存根) 111、信汇凭证银行信汇凭证(回单) 1委托日期年月日12、电汇凭证银行电汇凭证(回单) 1 □普通□加急委托日期年月日13、托收凭证托收凭证(受理回单) 1委托日期: 年 月 日此联作收款人开户银行给收款的受理回单14、现金缴款单现金缴款单 (回单)1NO :缴款日期: 年 月 日 编号:15、增值税专用发票省增值税专用发票No00000000发票联校验码:开票日期:年月日第一联:发票联购买方核算采购成本和增值税进项税额的记账凭证收款人:复核:开票人:销货单位:16、货物运输业发票公路、内河货物运输业统一发票发票联发票代码000000000000发票号码00000000开票日期:第一联发票联付款方记账凭证承运人盖章:开票人:17、普通裁剪发票省裁剪发票存根联①销售方存根备查18、旅差费报销单旅差费报销单部门:填报日期年月日附单据共张主管部门审核填报人。

记账凭证封面(A4牛皮纸打印页)

月

日Hale Waihona Puke 年月日会计章

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

年

月

日

年

月

日

会计章

凭证年月

年 月

装订人

凭证年月

年 月

装订人

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册本册是第 册

张 数

本册自第 号至第号共 张

附 记

会计主管: 装订人:

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册 本册是第 册

张 数

本册自第 号至第 号 共 张

附 记

会计主管: 装订人:

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

会计凭证封面及填制方法

会计凭证封面及填制方法

证最好每月都装订成1本或很多本。

凭证封面的册数编号即是指你本月会计凭证的册数编号。

会计凭证的封面如下图,凭证封面的填写方法如下。

1、单位:填写凭证记录会计主体的名称

2、日期:填写本封存中第一张会计凭证至最后一张会计凭证的日期。

3、记账凭证单号:按里面的记账凭证号填写。

(如填写,20-50)

4、原始凭证,汇总凭证张数:按记账凭证里的原始凭证和汇总凭证张数填写。

(记记账凭证内所需所有原始凭证张数总和)

5、会计凭证总页数:就是装订在封面里的页数。

1会计凭证封面外形尺寸

1会计凭证封面外形尺寸封面尺寸规格采用245mm×130mm(长×宽)或245mm×150mm (长×宽)。

封底尺寸同封面尺寸。

3.2 会计凭证封面项目封面项目包括单位名称、会计凭证名称、时间、册数、册次、记帐凭证起止号、记帐凭证数、附件数、会计凭证总数、会计主管、装订人、装订时间、备注。

各项目具体位置、尺寸[见附录A 图A1(a)、图A1(b)]。

3.3 封面项目的填写方法3.3.1 单位名称:填写形成会计档案的单位名称,必须用全称或通用简称。

如“中国共产党中央委员会”简称为“中共中央”;“中华人民共和国卫生部”简称为“卫生部”;“云南省人民政府财政厅”简称为“云南省财政厅”。

不得简称“本部”、“本委”、“本省财政厅”等。

3.3.2 会计凭证名称:填写能够反映会计凭证用途或内容的名称,如:“收款会计凭证”、“付款会计凭证”、“转帐会计凭证”或“基建会计凭证”、“工会会计凭证”、“预算外会计凭证”等。

3.3.3 时间:填写本册会计凭证的起止年月日。

3.3.4 册数:填写会计凭证的册数。

3.3.5 册次:填写本册会计凭证的序号。

3.3.6 记帐凭证起止号:填写本册记帐凭证起号和止号。

3.3.7 记帐凭证数:填写记帐凭证的张数。

3.3.8 附件数:填写本册会计凭证的附件张数。

3.3.9 会计凭证总数:填写本册所有凭证的合计张数。

3.3.10 会计主管:填写单位内部具体负责会计工作的中层领导人员。

3.3.11 装订人:填写负责该本会计凭证装订的人员。

3.3.12 装订时间:填写该本会计凭证装订结束的时间。

3.3.13 备注:填写该本凭证需要说明的事项。

3.4 制成材料质量记帐凭证封面和封底宜采用126克以上牛皮纸制作。

4会计凭证盒格式4.1会计凭证盒外形尺寸会计凭证盒的外形尺寸采用275mm×155mm(长×宽),盒脊厚度可根据需要设置30mm、40mm、60mm等。

会计实务:记账凭证封面、分类与装订

记账凭证封面、分类与装订

记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以分类,并据以确定会计分录后所填制的会计凭证。

它是登记账簿的直接依据。

在会计中,对记账凭证的封面,分类和装订有一定的要求。

一、记账凭证封面

记账凭证封面单位名称XXX有限公司凭证类别XX凭证凭证起止日期20XX年X

月XX日至20XX年X月XXR日凭证册数本月共X册,本册是第X册凭证号数本册自第X号至第X号,本册共有XX号财务主管经办会计保管年限装订人二、记账

凭证分类

(一)按内容(经济业务的)分类——收款凭证、付款凭证和转账凭证三种

1.收款凭证。

收款凭证是指用于记录库存现金和银行存款收款业务的会计凭证。

它是根据有关库存现金和银行存款收入业务的原始凭证编制的。

收款凭证又可以分为库存现金收款凭证和银行存款收款凭证两种。

2.付款凭证。

付款凭证是指用于记录库存现金和银行存款付款业务的会计凭证。

它是根据有关库存现金和银行存款付出业务的原始凭证填制的。

付款凭证,又可以分为库存现金付款凭证和银行存款付款凭证两种。

会计档案盒会计凭证盒封面内容

会计档案盒案卷格式1 范围本标准规定了会计档案卷盒及其有关表格的项目设置、规格、质量要求。

本标准适用于各级各类机关、团体、企业事业单位和其他组织。

2 规范性引用文件下列文件中的条款通过本标准的引用而成为本标准的条款。

凡是注日期的引用文件,其随后所有的修改单(不包括勘误的内容)或修订版均不适用于本标准,然而,鼓励根据本标准达成协议的各方研究是否可使用这些文件的最新版本。

凡是不注日期的引用文件,其最新版本适用于本标准。

GB/T 9705-88 文书档案案卷格式财会字[1998]32号《会计档案管理办法》3会计凭证封面格式3.1会计凭证封面外形尺寸封面尺寸规格采用245mm×130mm(长×宽)或245mm×150mm(长×宽)。

封底尺寸同封面尺寸。

3.2 会计凭证封面项目封面项目包括单位名称、会计凭证名称、时间、册数、册次、记帐凭证起止号、记帐凭证数、附件数、会计凭证总数、会计主管、装订人、装订时间、备注。

各项目具体位置、尺寸[见附录A 图A1(a)、图A1(b)]。

3.3 封面项目的填写方法3.3.1 单位名称:填写形成会计档案的单位名称,必须用全称或通用简称。

如“中国共产党中央委员会”简称为“中共中央”;“中华人民共和国卫生部”简称为“卫生部”;“云南省人民政府财政厅”简称为“云南省财政厅”。

不得简称“本部”、“本委”、“本省财政厅”等。

3.3.2 会计凭证名称:填写能够反映会计凭证用途或内容的名称,如:“收款会计凭证”、“付款会计凭证”、“转帐会计凭证”或“基建会计凭证”、“工会会计凭证”、“预算外会计凭证”等。

3.3.3 时间:填写本册会计凭证的起止年月日。

3.3.4 册数:填写会计凭证的册数。

3.3.5 册次:填写本册会计凭证的序号。

3.3.6 记帐凭证起止号:填写本册记帐凭证起号和止号。

3.3.7 记帐凭证数:填写记帐凭证的张数。

3.3.8 附件数:填写本册会计凭证的附件张数。

1会计凭证封面外形尺寸

1会计凭据封面外形尺寸封面尺寸规格采纳 245mm×130mm (长×宽)或 245mm×150mm(长×宽)。

封底尺寸同封面尺寸。

3.2 会计凭据封面项目封面项目包含单位名称、会计凭据名称、时间、册数、册次、记帐凭据起止号、记帐凭据数、附件数、会计凭据总数、会计主管、装订人、装订时间、备注。

各项目详细地点、尺寸 [见附录 A 图 A1(a)、图 A1(b)]。

3.3 封面项目的填写方法3.3.1 单位名称:填写形成会计档案的单位名称,一定用全称或通用简称。

如“中国共产党中央委员会”简称为“中共中央”;“中华人民共和国卫生部”简称为“卫生部”;“云南省人民政府财政厅”简称为“云南省财政厅”。

不得简称“本部”、“本委”、“本省财政厅”等。

3.3.2 会计凭据名称:填写可以反应会计凭据用途或内容的名称,如:“收款会计凭据”、“付款会计凭据”、“转帐会计凭据”或“基建会计凭据”、“工会会计凭据”、“估算外会计凭据”等。

3.3.3 时间:填写本册会计凭据的起止____年__月__日。

3.3.4 册数:填写会计凭据的册数。

3.3.5 册次:填写本册会计凭据的序号。

3.3.6 记帐凭据起止号:填写本册记帐凭据起号和止号。

3.3.7 记帐凭据数:填写记帐凭据的张数。

3.3.8 附件数:填写本册会计凭据的附件xx。

3.3.9 会计凭据总数:填写本册全部凭据的共计xx。

3.3.10 会计主管:填写单位内部详细负责会计工作的中层领导人员。

3.3.11 装订人:填写负责该本会计凭据装订的人员。

3.3.12 装订时间:填写该本会计凭据装订结束的时间。

3.3.13 备注:填写该本凭据需要说明的事项。

3.4 制成资料质量记帐凭据封面和封底宜采纳126 克以上牛皮纸制作。

4会计凭据盒格式4.1 会计凭据盒外形尺寸会计凭据盒的外形尺寸采纳 275mm×155mm (长×宽),盒脊厚度可依据需要设置 30mm、40mm、60mm 等。

会计凭证的格式是怎样的

会计凭证的格式是怎样的会计凭证的格式是怎样的会计凭证是记录经济业务的发生和完成情况,为会计核算提供原始依据的重要文件。

下面是店铺为你整理的会计凭证的格式,希望对你有帮助。

会计凭证的格式记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以分类,并据以确定会计分录后所填制的会计凭证。

它是登记账簿的直接依据。

记账凭证必须具备以下基本内容:(1)、记账凭证的名称及填制单位名称;记账凭证(2)、填制记账凭证的日期;(3)、记账凭证的编号;(4)、经济业务事项的内容摘要 ;(5)、经济业务事项所涉及的会计科目及其记账方向 ;(6)、经济业务事项的金额 ;(7)、记账标记 ;(8)、所附原始凭证张数;(9)、会计主管、记账、审核、出纳、制单等有关人员的签章。

会计凭证的要求内容原始凭证名称填制名称的日期和编号填制凭证单位名称或者填制人姓名对外凭证要有接收凭证单位的名称经济业务的内容摘要经济业务所设计的数量、计量单位、单价和金额经办业务部门或人员的签填制记录要真实原始凭证所填列的经济业务内容和数字,必须真实可靠,符合实际情况。

内容要完整原始凭证所要求填列的项目必需逐项填列齐全,不得遗漏和省略。

手续要完备(签名、盖章:谁出票谁盖章,谁经手谁签字)单位自制的原始凭证必须有经办单位领导人或者其他指定的人员签名盖章;对外开出的原始凭证必须加盖本单位公章;从外部取得的原始凭证,必须盖有填制单位的公章;从个人取得的原始凭证,必须有填制人员的签名盖章。

签证签章要求。

从外单位取得的原始凭证,必须要有填制单位的公章;从个人取得的原始凭证,必须要有填制人员的签名或者盖章。

对外开出的原始凭证,必须加盖单位公章。

凭证附件要求。

购买实物的原始凭证,必须验收证明。

多联凭证要求。

一式几联的原始凭证,应当注明各联的用途,只能以一联作为报销凭证。

退货退款要求。

发生销货退回时,除填制退货发票外,还必须有退货验收证明。

临时退款凭证。