【西南财大课件计量经济学】JLJJ三章

2024版计量经济学全册课件(完整)pptx

REPORTING

2024/1/28

23

EViews软件介绍及操作指南

EViews软件概述

EViews是一款功能强大的计量经济学 软件,提供数据处理、统计分析、模型

估计和预测等功能。

统计分析与检验

2024/1/28

详细讲解EViews中的统计分析工具, 包括描述性统计、假设检验、方差分

析等。

数据导入与预处理 介绍如何在EViews中导入数据,进行 数据清洗、转换和预处理等操作。

随着大数据时代的到来,机器学 习算法在数据挖掘、预测和分类 等方面展现出强大的能力,为计 量经济学提供了新的研究工具和 方法。

机器学习在计量经济 学中的应用领域

机器学习在计量经济学中的应用 领域广泛,如变量选择、模型选 择、非线性模型估计、高维数据 处理等。

机器学习在计量经济 学中的常用算法

机器学习在计量经济学中常用的 算法包括决策树、随机森林、支 持向量机(SVM)、神经网络等。 这些算法可以用于分类、回归、 聚类等任务,提高模型的预测精 度和解释力。

面板数据特点

同时具有时间序列和截面数据的特征,能够提供更多的信息、更多的变化、更少共 线性、更多的自由度和更高的估计效率。

2024/1/28

20

固定效应模型与随机效应模型

固定效应模型(Fixed Effects Model)

对于特定的个体而言,其截距项是固定的,不随时间变化而变化。

随机效应模型(Random Effects Mode…

经典线性回归模型

REPORTING

2024/1/28

7

一元线性回归模型

模型设定与参数估计

介绍一元线性回归模型的基本形式, 解释因变量、自变量和误差项的含义, 阐述最小二乘法(OLS)进行参数估 计的原理。

西南财经大学考研课件会计学第3章

• 举例说明之。

• 商业折扣与现金折扣相比较,有下列不同: • 第一、目的不同 • 第二、发生的时间不同 • 第三、对纳税的影响不同 2、后续计量 • 按历史成本计量,但需按实际利率法,以摊余成本

计量。

• •

• 例:甲公司2019、1、1售出大型设备一套,协 议约定采用分期收款方式,从销售当年末分5 年分期收款,每年2000元,合计10000元。假 定购货方在销售成立日支付货款,只须付8000 元即可。

•

例1: 3月2日企业购入A公司股票10000

股,购买价每股10元,购入时支付相关税费

1000元。

• 1、取得时:

• 借:交易性金融资产

100000

•

投资收益

1000

•

贷:银行存款

101000

第三章

2、持有期间分红派息

•

假设3月20日收到A公司派发的现金股利10000元, 借:银行存款 10000

• 2、企业开出支票付款6900元,银行未收到付 款支票,暂未入帐。

• 3、银行收到企业货款9000元已入帐,企业没 收到有关凭证未入帐。

• 4、银行从企业存款中扣除贷款利息8100元, 企业未收到通知未入帐。

第三章

•

银行存款余额调节表

•项目

金额 项目

企业银行存款余额

加:银行已收企业未收的 款项

减:银行已付企业未付的 款项

• 分析:应收账款的公允价值为8000元。为 了计算各期收款的名义价值与公允价值的差额, 需要计算贴现率。设贴现率为 i ,则 8000=2000(PA,i,n) 。据此可得 i =7.93%

西南财经大学会计学第三四章精品PPT课件

库存现金

概念:库存现金指企业库存的、用于日常零星 开支的人民币和外币。

因其流动性最大,最容易舞弊,故要对其实施 严格的控制和管理。

现金管理概述

现金的使用范围

职工的工资、津贴 个人的劳务报酬 据国家规定颁发给个人的各项奖金 出差人员必须随身携带的差旅费 结算起点以下的零星开支 人民银行确定需要支付现金的其他支出

设置“库存现金”科目,其属于资产类科目,借方登 记库存现金的增加,贷方登记库存现金的减少。期末 借方余额反映库存现金的余额。

举例

例1、企业一月份发生如下现金收入的业务:

(1)技术员王平交回差旅费剩余款300元(原借1,500元,

报销1,200元)。

借款时:借:其他应收款

1500

贷:库存现金

1500

2、未达账项的处理

核对时,如发现企业与银行双方余额不一致,要及时 查找原因。原因有三:计算错误、记账错漏、未达账 项。

借:待处理财产损溢

100

贷:库存现金

100

经核查,属于出纳员的责任,应赔偿。

借:其他应收款

100

贷:待处理财产损溢

100

收到赔偿金时,

借:库存现金

100

贷:其他应收款

100

银行存款

银行存款是指企业存入银行或其他金融机构的货币资 金。

凡是独立核算的企业都必须在当地银行开设账户,超 过额度的现金必须存入银行,大部分的货币收支业务 必须通过银行存款账户进行结算。

(2)无法查明原因的,经批准后, 借:待处理财产损溢 贷:营业外收入

例3:某企业进行现金清查,发现现金长款200元,据 现金盘点报告表编制分录如下:

借:库存现金

200

贷:待处理财产损溢

计量经济学课件(全)

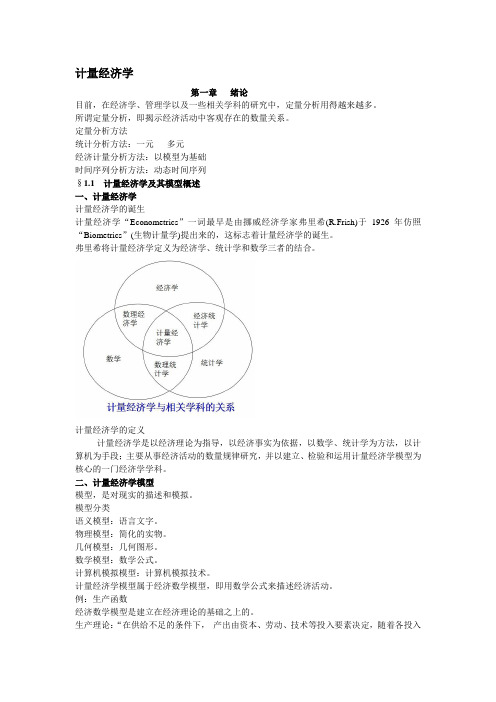

计量经济学第一章绪论目前,在经济学、管理学以及一些相关学科的研究中,定量分析用得越来越多。

所谓定量分析,即揭示经济活动中客观存在的数量关系。

定量分析方法统计分析方法:一元多元经济计量分析方法:以模型为基础时间序列分析方法:动态时间序列§1.1 计量经济学及其模型概述一、计量经济学计量经济学的诞生计量经济学“Econometrics”一词最早是由挪威经济学家弗里希(R.Frish)于1926年仿照“Biometrics”(生物计量学)提出来的,这标志着计量经济学的诞生。

弗里希将计量经济学定义为经济学、统计学和数学三者的结合。

计量经济学的定义计量经济学是以经济理论为指导,以经济事实为依据,以数学、统计学为方法,以计算机为手段;主要从事经济活动的数量规律研究,并以建立、检验和运用计量经济学模型为核心的一门经济学学科。

二、计量经济学模型模型,是对现实的描述和模拟。

模型分类语义模型:语言文字。

物理模型:简化的实物。

几何模型:几何图形。

数学模型:数学公式。

计算机模拟模型:计算机模拟技术。

计量经济学模型属于经济数学模型,即用数学公式来描述经济活动。

例:生产函数经济数学模型是建立在经济理论的基础之上的。

生产理论:“在供给不足的条件下,产出由资本、劳动、技术等投入要素决定,随着各投入要素的增加,产出也随之增加,但要素的边际产出递减。

” 建立初始模型初始模型的特点模型描述了经济变量之间的理论关系;通过模型可以分析经济活动中各因素之间的相互影响,从而为控制经济活动提供理论指导;认为这种关系是准确实现的;模型并没有揭示各因素之间的定量关系,因为参数未知。

模型的改进以1964-1984年我国工业生产活动的数据作为样本,估计得到:改进模型的特点1.用随机性的数学方程描述现实的经济活动与经济关系。

2.揭示了经济活动中各因素之间的定量关系。

3.可用于对研究对象进行深入的研究,如结构分析、生产预测等。

初始模型——数理经济学模型数理经济学模型:由确定性的数学方程所构 成,用以揭示经济活动中各因素间的理论关系。

【西南财大课件计量经济学】JLJJ二章

(Xi X )(Yi Y (Xi X )2

)

S XY

S

2 X

)

ˆ

x i

y i

2

x 2

i

Yˆi ˆ1 ˆ2 Xi

截距项 ˆ :当解释变量为零时,被解释变量的取值; 1

变动 斜ˆ 个率单项位ˆ。2 :当解释变量每变动一个单位时,被解释变量平均 2 25

样本回归函数的表现形式:

Yˆi ˆ1 ˆ2 X i

E[(Yˆi

Y )ei ]

E[ yˆiei ]

yˆiei n

0

( yˆiei 0 证明见教材P27)

(五)解释变量与剩余项不相关,即 COV ( X i , ei ) 0

COV ( X i , ei ) EX i E(X i )ei E(ei )

1 n

(ei

e

)(

X

i

X

)

1 n

ei X i

(ei2 )

ˆ1

2(Yi

ˆ1

ˆ2 X i

)

0

(ei2 )

ˆ2

2(Yi

ˆ1

ˆ2 X i ) X i

0

24

解方程组

Yi nˆ1 ˆ2X i

X iYi

ˆ1

Xi

ˆ2X

2 i

得

ˆ

nX Y ii

X Y

i

i

2 nX 2 (X )2

i

i

注:令 x X X

i

i

y Y Y

i

i

ˆ Y ˆ X

1

2

(ˆ2

4、相关系数虽能度量变量的线性相关程度,但不能确定变量之间的因果关 系,也不能说明它具体接近哪一条直线。

西南财经大学会计学第3章

PPT文档演模板

2020/12/6

西南财经大学会计学第3章

托收承付

PPT文档演模板

2020/12/6

西南财经大学会计学第3章

信用证

信用证是指开证银行依据申请人的申请开出的、 凭符合信用证条款的单据支付的付款承诺。 信用证结算方式是国际结算的一种主要方式。 信用证为不可撤销、不可转让的跟单信用证;信 用证只限于转账结算,不得支取现金。

) 应收股利(资产类账户,总账) 应收利息(资产类账户,总账) 公允价值变动损益(损益类账户,未实现) 投资收益(损益类账户,已实现)

PPT文档演模板

2020/12/6

西南财经大学会计学第3章

公允价值变动损益:账户用法

公允价值变动损益账户:该账户是属于损益 类账户。其借方核算因公允价值变动而形成 的损失金额和贷方发生额的转出额;贷方核 算因公允价值变动而形成的收益金额和借方 发生额的转出额。是利润表上的项目“公允 价值变动收益”填列依据。

PPT文档演模板

2020/12/6

西南财经大学会计学第3章

信用证支付流程

PPT文档演模板

2020/12/6

西南财经大学会计学第3章

银行结算纪律

中国人民银行《支付结算办法》规定: 单位和个人办理支付结算,不准签发没有资金保证的 票据或远期支票,套取银行信用;不准签发、取得和 转让没有真实交易和债权债务的票据,套取银行和他 人资金;不准无理拒绝付款,任意占用他人资金;不 准违反规定开立和使用账户。

PPT文档演模板

2020/12/6

西南财经大学会计学第3章

待处理财产损溢(损益类科目)

PPT文档演模板

2020/12/6

计量经济学课件(PPT 42张)

新的研究领域

12

二、计量经济学的性质

若干代表性表述:

●“计量经济学是统计学、经济学和数学的结合。” (弗瑞希) ●“计量经济学是用数学语言来表达经济理论,以便通 过统计方法来论述这些理论的一门经济学分支。” (美国现代经济词典) ●“计量经济学可定义为:根据理论和观测的事实,运 用合适的推理方法使之联系起来同时推导,对实际经 济现象进行的数量分析。” (萨谬尔逊等)

宏观经济学与微观经济学

●《概率论与数理统计》基础

如随机变量、概率分布、期望、方差、协方差、点估计、 区间估计、假设检验、方差分析、正态分布、t 分布、F分 布等概念和性质

●《线性代数》基础

矩阵及运算、线性方程组等

●《经济统计学》知识

经济数据的收集、处理和应用

3

教 材及参考书

李子奈.计量经济学(第2版).高教,2005. 潘文卿,李子奈.计量经济学习题集.高教,2005. 古扎拉蒂.计量经济学基础 (第四版).人大, 2005.

应用计量经济学:时间序列分析(第二版).高教, 2006

布鲁克斯.金融计量经济学导论.西南财大,2005.

古亚拉提.经济计量学精要(原书第三版).机械 工业,2006. 庞皓.计量经济学.科学出版社,2007 邹平. 金融计量学.上海财经大学出版社,2005.

5

计量经济学

第一章 导 论

6

第一章

●什么是计量经济学

假定条件经常不能满足,需要建立一些专门的

经济计量方法

22

第二节 计量经济学的研究方法

需要做的工作

选择变量和数学关系式 —— 模型设定

确定变量间的数量关系 —— 估计参数

检验所得结论的可靠性 —— 模型检验

《计量经济学》ppt课件(2024)

02

最小二乘估计量的 性质

包括线性、无偏性、有效性等, 这些性质保证了估计量的优良特 性。

03

最小二乘法的计算

通过求解正规方程组或使用专门 的软件,可以得到参数的估计值 。

2024/1/29

9

经典线性回归模型假设条件及检验

1 2

经典线性回归模型的假设条件

包括线性关系、误差项独立同分布、无多重共线 性等,这些假设是模型有效的基础。

发展历程

从20世纪初的萌芽阶段,到20世 纪中叶的快速发展,再到21世纪 的广泛应用和不断创新。

4

计量经济学研Βιβλιοθήκη 对象与任务研究对象主要研究经济现象的数量关系,包括 经济变量之间的关系、经济系统的运 行规律等。

任务

揭示经济现象背后的数量规律,为经 济政策制定和评估提供科学依据,推 动经济学的理论创新和实践应用。

应用

非参数估计方法广泛应用于各种实际问题中,如金融市场的波动率估计、生物医学中的生存分析、环境科学中的 气候变化预测等。其优点在于灵活性高,能够适应各种复杂的数据分布,但同时也存在计算量大、对样本量要求 较高等问题。

2024/1/29

20

半参数估计方法原理及应用

原理

半参数估计方法结合了参数和非参数估 计方法的优点,既对总体分布做出一定 的假设,又利用样本数据进行推断。其 核心思想是通过引入一些辅助信息或约 束条件,降低模型的复杂度,提高估计 的精度和稳定性。

25

面板数据模型参数估计与检验

2024/1/29

参数估计方法

最小二乘法(OLS)、广义最小二乘法(GLS) 、极大似然估计(MLE)等。

参数检验

t检验、F检验、LM检验等,用于检验参数的显著 性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Yi 1 2 X 2i 3 X 3i K X Ki ui

样本回归函数(SRF)

Yˆi ˆ1 ˆ2 X 2i ˆ3 X 3i ˆk X ki

Y Yˆ e ˆ ˆ X ˆ X ˆ X e

i

i

i

1

2 2i

3 3i

K ki

i

矩阵表示: Y Xˆ e

其中: ˆ1 为截距 ;ˆ j ( j 2,, k )

2、无偏性

E(ˆ2 ) 2

E(ˆ1) 1

3、最小方差性

Var(ˆ2 ) 2 xi2

Var ( ˆ1 )

X

2 i

nxi2

2

且 : ˆ1、ˆ2的方差最小.

注: 满足线性、无偏、方差最小的OLS估计量为最佳线性无偏估计量。

23

(多元)

二、参数最小二乘估计的(统计)性质

1、线性性:ˆ j ( j 1,2,, k )是Yi的线性组合

42

14

1 43 15

1 X ' X 45

16

1 42 14

14153111

45 42 43

16 14 15

10 441 147

441 19461 6485

147 6485 2173

20

( X ' X )1 1 X ' X

X'X

154.8594164 3.3143236 0.5848806 3.3143236 0.08023873 0.0153252

2In

0

0

2

其中 : I n为n阶单12 位阵

3、随机扰动项与解释变量不相关,即

cov(X ji , ui ) 0 j 1,2, , k

附:

cov(X ji , ui ) 0, 即E(X ui ) 0

ui 0

或

E

X 1i

ui

0

X kiui 0

13

4、无多重共线性,即假定各解释变量之间不存在线性关系

0.5848806 0.0153252 0.08554377

1 X 'Y 45

16

1 42 14

413 15

29

24

27

272 12005 4013

21

ˆ

ˆ1

ˆ2 ˆ3

( X ' X )1 X 'Y

13.8196 0.5636 1.0995

3

第一节 多元线性回归模型及古典假定

问题的提出 例:对一国的货币需求量(Y)的影响因素(X)有:

经济总量、利率、物价水平等;

例:对汽车需求量(Y)的影响因素(X)有: 收入水平、汽车价格、汽油价格等 ;

例:对人均国民生产总值(Y)的影响因素(X)有: 人口变动因素、固定资产数、货币供给量、物价指数、国内国 际市场供求关系等 。

Yi ~ N(1 2 X i , 2 )

10

二、多元线性模型的古典假定 1、零均值:

E(i ) 0 i 1,2,, n

矩阵形式

u1 Eu1 0

E (U

)

E

u2

Eu2

0

un

Eun

0

11

2、同方差和无自相关性

COV (ui , uk ) E[(ui Eui )(uk Euk )]

附: 因为

ˆ1

ˆ

ˆ2

(X

X)1 XY

ˆk

Y1

ˆ

j

是(X

X)1

X

的第j行与Y的列向量

Y2

的积

Yn

所以 ˆ j为Yi 的线性函数。

24

2、无偏性:E(ˆ )

Eˆ1

1

附:

Eˆk k

因为 ˆ (X X)1 X Y

(X X)1 X (X ) (X X)(1 X X) (X X)1 X (X X)1 X

多元线性回归模型的“残差平方和”为:

n

Q ei2 (Yi Yˆi )2 (Yi ˆ1 ˆ2 X 2i ˆk X ki )2 i 1 要使“残差平方和”达到最小,其充分条件是

Q

ˆ j

( ei2 )

ˆ j

0

j 2, ,k

即:

15

Q

ˆ1

2(Yi

ˆ1

ˆ2 X 2i

ˆk X ki )

所以:X 'Y X ' X

(各X

线性无关

i

X

'

X可逆)

从而得

=(X

'

X)-1

X

'Y

18

例1:某公司的利润Yi主要取决于甲、乙两种重点产品的销售量 X 2、X 3。现有该公司1991年至2000年的统计资料如表所示。求利润 与两种重点产品销售量之间的线性回归方程。

Yi

X2

X3

年 份 (百万元) (万吨) (万吨)

X

kn

en

160

样本回归函数的矩阵形式为 Y Xˆ e (总体回归函数的矩阵形式为 Y X U )

对样本回归函数的两边同乘以X的转置矩阵,得

X' Y X' Xˆ X' e

( X ' X )1存在,用X X左乘方程两边,得参数(向量)

的最小二乘估计为: X' Y X' Xˆ

ˆ1

即

i

i

2、同方差性

Var(ui | X i ) 2

3、无自相关性

Cov(ui , u j ) 0

E(Y | X ) X

i

i

1

2i

Var(Yi | X i ) 2

Cov(Yi ,Y j ) 0

4、扰动项与解释变量之间不相关 Cov(ui , X i ) 0

5、正态性

ui ~ N (0, 2 )

用t检验法对单个系数的显著性检验;能够用本章所学过的知识解

决一些实际问题(多元线性模型的预测)。

本章教学内容:

第一节 多元线性回归模型及古典假定

第二节 多元线性回归模型的估计

第三节 多元线性回归模型的检验

第四节 多元线性回归模型的预测

第五节 实例

2

本章重点、难点:

*多元回归模型的矩阵表达式,与非矩阵表达式的区别与联系; *多元回归模型古典假设的矩阵表达式,与一元情形的比较; *采用离差形式的多元(二元)回归模型参数估计方法; *多元回归模型随机扰动项方差的估计; *多元回归模型参数最小二乘估计量的性质; *多重可决系数和修正可决系数; *多元回归模型的方程显著性检验、参数显著性检验; *在多元回归模型中依据p-值进行的判断; *多元回归模型的预测及其矩阵表达式; *Eviews结果中各变量间的关系,回归结果的经济意义分析。

X 32

Yn

n1

1 X 2n X 3n

n3

1

2

3 31

1

U

2

n

n1

5

推广:Y与(K 1)个解释变量X 2 , X 3 ,, X K 之间有线性关系

一般形式

Yi 1 2 X 2i 3 X 3i K X Ki i

矩阵形式

i 1,2,,n

Y1 1

Y

4、正态性:在古典假定下,ˆ j ~ N ( j ,Var(ˆ j )) 其中:Var(ˆ j) 2c jj

(c jj是矩阵(X X)1的第j个主对角元素)

附:证明见附录P73

26

三、方差的估计

参数估计量的方差Var(ˆ j ) 2c jj中,随机扰动项的方差 2未知

时需要估计。

含两个以上解释变量的回归模型叫“多元回归模型”;

一个被解释变量(因变量)与多个解释变量之间的线性关系用 回归模型设定,称为“多元线性回归模型”。

4

一、多元线性回归模型表示方法

从一个二元线性模型的实例谈起:

例如Yi 1 2 X 2i 3 X 3i i 1,2,,n

给定一组样本:Yi , X 2i , X 3i (i 1,2, ,n),满足

0

Q

ˆ2

2(Yi

ˆ1

ˆ2 X 2i

ˆk X ki ) X 2i

0

Q

ˆk

2(Yi

ˆ1 ˆ2 X 2i

ˆk X ki ) X ki

0

化简得正规方程组

ei

X 2i ei

1

X 21

1

X 22

1 e1

0

X 2n

e2

X

e

0

X Ki ei

X

k1

X k2

2,

即:

E(ui , uk

)

0,

ik ik

Var(U) E([ U EU)(U EU)] E(UU )

E(u1u1)

E(u1u

)

2

E(u

2

u1)

E(u

2

u

)

2

E(u

n

u1)

E(u

n

u

)

2

E(u1u n) E(u 2 u n)

E(u n u n)

2 0 0

0

2

0

第三章

多元线性回归模型

1

教学目的、要求:

通过第三章的学习,要求学生了解多元线性回归模型产生的

背景;掌握多元线性回归模型的古典假定;用普通最小二乘法对二

元线性模型的参数估计,参数的解释;参数最小二乘估计的统计性

质;理解多元可决系数(判定系数)、修正的可决系数(判定系数)

的概念及其关系;掌握用F检验法对总体模型的显著性进行检验;

ˆ

ˆ2

(X

'