(投资比重)埃克森美孚等国际石油公司上游投资比重分析及其启示_梁海云

石油三巨头财务分析报告(3篇)

第1篇一、引言石油三巨头,即埃克森美孚(Exxon Mobil)、道达尔能源(TotalEnergies)和壳牌公司(Shell),是全球最大的三家石油和天然气公司。

它们在全球能源市场中占据着举足轻重的地位,对全球能源价格和供应有着深远的影响。

本报告将对这三家公司的财务状况进行深入分析,包括其盈利能力、偿债能力、运营效率和成长潜力等方面。

二、公司概况1. 埃克森美孚埃克森美孚成立于1999年,是美国最大的石油和天然气公司。

公司总部位于美国德克萨斯州休斯顿,业务范围涵盖勘探、生产、炼油、化工和市场营销等领域。

2. 道达尔能源道达尔能源成立于2000年,是法国最大的能源公司,也是全球领先的石油和天然气公司之一。

公司总部位于法国巴黎,业务遍及全球90多个国家和地区。

3. 壳牌公司壳牌公司成立于1907年,总部位于荷兰海牙,是全球最大的上市石油和天然气公司之一。

壳牌的业务遍布全球,包括勘探、生产、炼油、化工和市场营销等。

三、盈利能力分析1. 收入与利润埃克森美孚、道达尔能源和壳牌公司近年来收入和利润均保持稳定增长。

以2020年为例,埃克森美孚收入为2190亿美元,净利润为140亿美元;道达尔能源收入为670亿美元,净利润为50亿美元;壳牌公司收入为2800亿美元,净利润为110亿美元。

2. 毛利率与净利率石油三巨头的毛利率和净利率均较高,反映了其较强的盈利能力。

以2020年为例,埃克森美孚毛利率为14.5%,净利率为6.3%;道达尔能源毛利率为12.6%,净利率为7.4%;壳牌公司毛利率为14.2%,净利率为3.9%。

四、偿债能力分析1. 资产负债率石油三巨头的资产负债率相对较低,表明其财务风险较低。

以2020年为例,埃克森美孚资产负债率为25.6%,道达尔能源资产负债率为27.6%,壳牌公司资产负债率为30.6%。

2. 流动比率和速动比率石油三巨头的流动比率和速动比率均较高,表明其短期偿债能力较强。

以2020年为例,埃克森美孚流动比率为1.3,速动比率为1.1;道达尔能源流动比率为1.1,速动比率为0.9;壳牌公司流动比率为1.2,速动比率为1.0。

从埃克森美孚看中国石油天然气集团公司的发展

从埃克森美孚看中国石油天然气集团公司的发展作者:周琳来源:《对外经贸实务》2013年第01期2010年,根据英国《金融时报》发布的全球500强企业的最新排名,中国石油天然气集团公司(以下简称中石油)超过了美国的埃克森美孚石油公司(以下简称埃克森美孚),并且以近3300亿美元的市值跃居排行榜榜首,成为全球市值最大的企业。

中石油虽然在企业市值方面超过了埃克森美孚,但事实上企业的整体竞争实力仍然是相对薄弱的。

本文主要通过对中石油与埃克森美孚进行比较,以借鉴埃克森美孚的成功经验。

一、分析埃克森美孚的成功经验埃克森美孚是目前全球最大的非政府石油天然气的生产商和销售商,在全球范围内从事石油天然气的勘探业务,生产设施和销售产品分布全世界,目前在能源、石油和石化等诸多领域处于行业领先地位。

截止到2010年在“全球能源企业250强”的排行榜上已经连续六年蝉联榜首。

(一)极具竞争优势的创新能力埃克森美孚的成功与其对公司业务的不断革新有着极其密切的关系。

其创新首先体现在努力研发具有广阔市场前景的新工艺、新产品、新技术,确立专有技术的行业领先地位,由此使自己一直处在技术研发的最前端,成为世界石油行业中拥有专利最多的公司。

近10年的专利申请情况如图1所示,在这10年间其专利量呈逐步增加的趋势,这些专利基本都为发明专利,广泛分布于全世界的范围内。

由于拥有大量的高新技术,可以使其选择优势原料,研发出更低成本的生产工艺和生产出更加高端的产品。

埃克森美孚在技术创新上的优势得益于其广泛创立的研发机构,公司的上下游等各个链条上都拥有其各自的研发部门,埃克森美孚上游研究公司掌握着上游的研发工作,埃克森美孚研究与工程公司掌握下游的研发工作,而分布在亚太、欧美的10个研发中心和实验中心则负责有关化工业务的研究工作。

埃克森美孚目前投入于研发的资金每年约有6亿,雇佣工程师和科学家近2万人,并且配置了众多小规模的技术服务网点和研究所,形成了覆盖全球的技术研发网络。

中外石油公司上中下游投资结构对比分析

贾士超

例关 乐, 是反 映投 资在公 司内部各 业务 板块分 配状 况的 结构 :可 以说 , 一十 每 石 油公 司当前的 经营状 巩、 效益水 平 , 部 是 以往投 资配置 的鲒 果. 所 , 资结构 投 不仅反映 了石 油 , 司的投 资重 点 , 厶 \ 而且 体现 了公 司 的发 展 战 略 和 发 展 方 向 。 1 国外石 油公 司上 中下游投 资结构 . 现状厦 特 点。2 O世 纪 9 0年 代 以来 , 以 埃克森 一美孚、 雪佛龙 、 英荷 壳牌为 首的 国际石 油 , 司 , 适 应 市场 的 波 动 , 营 厶 \ 为 经 战略从 多元化发展 转 变为“ 中精 力 集 发展 油气核心业务”投 资的重点相应调 , 整到油气勘探 与生产、 工与销 售、 油 加 石

维普资讯

●行 业经济

《 经济师》(2年第 5 20 】 期

中外石油公司上 中下游投资结构对比分析

● 赵厚学

摘 要 : 国石 化 股 份 有 限公 司 中 ( i pc( ) 境 外成功 上 市之后 , Sn e 在 u 如 何优化调整投资结构 , 高投 资效益 , 提 实 现利润 最大化 . 现时股 东的承诺 , 兑 是上 市公 司发展成长的 关键 问题 。文章 分析 研 究 了以埃克 森、 雪佛 龙 、 英荷 壳牌 、 P B 等 为代表的九 家国外石 油心 司近年 来上 中下游 的投 资结 构 、 变化 趋 势噩算 影响 原 N. 比分析 了中国石 油 、 对 中国石 化 两 大套 司 目前的投资 结构与 国外石油套 司 的 差异 , 出 了 国 内 石 油 岔 司优 化 调 整 提 投 资 结 构 的方 向和 目标 关键词 : 中下游 投 资结 构 投入 上 产出规律 经济安 全 投 资效 益 中圈分类号 :4 7 2 F 0 2 文献标识码 : A 文章 编号 : 04—4 1 0 2 0 10 9 4 20 ) 5— c

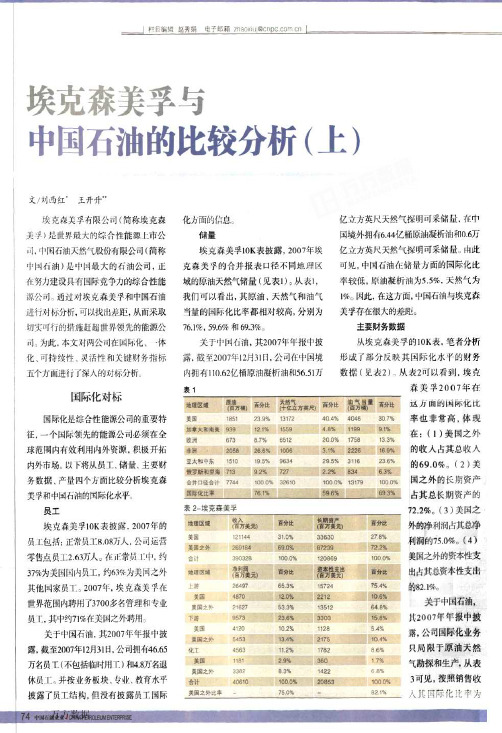

埃克森美孚与中国石油的比较分析上

售本公司生产的原油凝析油,而加工、销 售外部产品的能力和水平还不足。圈正

作者单位:+中国石油勘探开发研究院 ++中国石油天然气股份有限公司财务部

万方数据

埃克森美孚与中国石油的比较分析(上)

作者: 作者单位: 刊名:

英文刊名: 年,卷(期): 被引用次数:

刘西红, 王开升 刘西红(国石油勘探开发研究院), 王开升(中国石油天然气股份有限公司财务部)

按照资本|生支出其国际化比率为5.5%。

合业务结构;一体化产品布局。

产销量

综合业务结构

关于产量,从埃克森美孚的IOK表,

埃克森美孚主要业务包括上游,即

笔者分析形成了表4(原油凝析油、油气 原油天然气勘探、生产、运输和销售;下

当量、炼油产品产量、炼油产品销量的计 游,即石油产品的炼制、运输和销售;化

表3一中国石油

为85%,天然气产量为84.4%,炼油产品

产量为68.7%,炼油产品销量为61.7%,主

要化工产品销量为60.5%。

中国石油2007年年报没有披露产销

量方面的国际化信息。

孚的下游和化工业务盈利性更强。中国 石油下游业务盈利较弱的原因主要是 国家对成品油价格的控制,产品结构不 尽合理,相对较低的生产效率,炼厂加 工能力相对较小,从而导致规模效益较 小。例如,埃克森炼厂平均蒸馏能力较 大,为800万吨。(3)根据资本性支出比 较,中国石油上游、下游和化丁业务的比 率为80%:14.6%:4.5%,而埃克森美孚为 75.4%:15.8%:8.5%。这体现出中国石油把 更多的资源投入到上游业务,而下游和 化工业务投入相 4*

2058

…te 7744

3280…∞嚣6

”“竺

删…*10

:3”:……麓:”掰::6

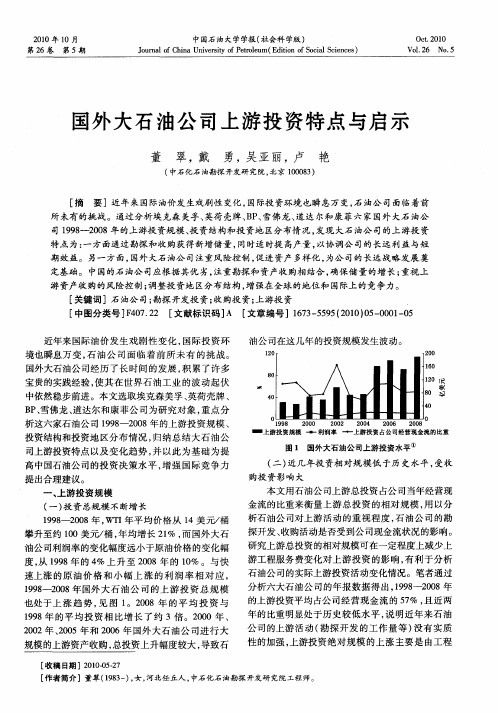

国外大石油公司上游投资特点与启示

( ) 资总规模 不 断增 长 一 投 19 - 2 0 9 8 0 8年 , 1 平 均 价格 从 1 wT 年 4美 桶

攀升 至约 10美 桶 , 均 增长 2 % , 国外 大 石 0 年 l 而

探 开发 、 购活 动是 否受 到公 司现金 流状 况 的影响 。 收 研 究上 游 总投资 的相 对规 模可 在一 定程度 上减 少上 游 工程 服务 费变 化 对 上游 投 资 的影 响 , 利 于分 析 有 石 油公 司 的实 际上游 投资 活动 变化情 况 。笔者 通过 分析 六 大石 油公 司的 年报 数 据得 出 ,9 8 20 19 - 0 8年 的上 游投 资平 均 占公 司经 营 现金 流 的 5 % , 近 两 7 且 年 的 比重 明显 处 于历 史 较 低 水 平 , 明 近 年来 石 油 说

油公司利润率的变化幅度远小于原油价格的变化幅 度 , 19 从 9 8年 的 4 上 升 至 20 % 08年 的 1% 。与 快 0

速上涨 的 原 油 价 格 和 小 幅 上 涨 的 利 润 率 相 对 应 , 19 -20 98 08年 国外 大 石 油 公 司 的上 游 投 资 总 规 模 也 处 于 上 涨 趋 势 , 图 1 08年 的 平 均 投 资 与 见 。20 19 98年 的 平 均 投 资 相 比增 长 了 约 3倍 。20 0 0年 、 20 02年 、05年 和 20 20 0 6年 国外 大 石 油 公 司进 行 大

规模的上游资产收购 , 总投资上升幅度较大, 导致石

[ 收稿 日期]2 1-52 0 0 ・7 O

公司的上游活动 ( 探开发 的工作量等 ) 勘 没有实质 性的加强, 上游投资绝对规模 的上涨主要是 由工程

埃克森美孚公司投资策略探析

然能源市场会有短期趋势变化 , 但埃克森美孚仍将集中精力致力于业务基础和使股东价值最大化 。 例如, 加拿大冷湖的重油开发项 目、 该项 目始于 2 0世纪 7 0年代 , 从那时起 , 埃克森美孚开始进行阶 段性 的开 发 , 项 目产量 也一直稳 步增长 , 20 该 到 0 9年产量 创 了新 纪录 , 油产量超 过 l 原 6万桶 (0 80 万吨/ ) 年 。通过不断技术开发和部署 , 预计油藏采收率达到 3 % 。又如安哥拉 1 0 5区块 , 埃克森美孚在 19 获 得该 区块 , 到 19 94年 直 9 8年 获 得 第 一 批 发 现 , 当 时 的布 伦 特 油 价 仅 为 1.6美 桶 , 低 于 但 27 远 20 09年 6 .4美 桶 , 51 但埃 克森 美 孚坚 持业 务 发展 的长 期 性 原则 , 持续 在 该 区块 进行 投 资 , 止 20 截 09 年底 , 区块 的总资源量 ( 该 包括探明和未探 明储量) 达到 4 7亿桶 ( . 66亿吨 ) 油当量 , 油气总产量为 5 7

收稿 日期 : 0 0—1 2 1 2—0 3

作者 简介 : 刘孝成 , , 男 河北唐山人 , 北京 石油管理干部学 院教师 , 研究方 向 : 能源经济 。

一

5一

西安 石 油 大 学 学报 ( 会 学 ) 社 科 版

2卷4 O 期

这三个地区的投资为 155亿美元 , 2 0 年增长了 16 , 0. 比 01 7 % 占埃 克森美 孚当年全部投资的 5 % , 3 比 20 年提高 2 个百分点 。埃克森美孚公司计划通过加大投资力度 , 2 1 01 2 到 00年使其在非洲 、 中东 、 俄罗 斯/ 里海油气产量 比例从 20 05年 2 %提高到 5 %以上。 5 0

埃克森美孚等国际石油公司上游投资比重分析及其启示

( 中国石油 化工 股份 有 限公 司石油勘 探 开发研 究 院 , 北京 1 0 8 ) 003

摘 要 : 析了埃克森美 孚 、 分 壳牌 、 P及雪佛 龙 等 四家跨 国大石油 公 司 2 0 B 0 0—20 0 6年 在上游领 域 的投 资行 为, 探讨 了国际大石油公司 的投资理念和模式及其对我 国石油公 司的启示 。

上升趋势 , 0 3— 04年略有下降,05— 06年 20 20 20 20 又开 始上 升 。

13 上游 E I CE及 w T 原 油价 联合 比较 . B T、 I

等四家跨 国大 石 油公 司上 游 E I BT占上 中下 游总

E I 比重 均 比较 高 ( 1 , 最 大值 是 雪佛 龙 在 BT的 表 )其 20 的 比例 , 17 ( 公 司 当年化 工板块 的利 02年 达 0% 该

E I( BT 息税 前 利 润 ) 用 来衡 量 企 业 主 营 业 务 是 盈利 能力 的 重 要 指 标 。 E I BT=净 利 润 +所 得税 + 利 息。它 与净 利润 的 主要 区别就在 于剔 除 了资本 结 构 和所得 税政 策 的影 响 , 投 资 者 评 价项 目时不 用 使 考 虑项 目适用 的所 得税 率和 融 资成本 。 同一行 业 中 的不 同企 业之 问 , 论 所 在 地 的所 得税 率有 多 大 差 无 异, 或是 资本结 构 有 多大 的差 异 , 可 以 用 E I 都 BT比 较盈 利能 力 , 同一 企 业 在 分 析 不 同时期 盈 利 能力 而 变化 时 , 用 E I 比使 用 净利 润更具 有 可 比性 。 使 BT也 20 00年 以 来 , 克 森 美 孚 、 牌 、 P及 雪 佛 龙 埃 壳 B

埃克森美孚投资分析及借鉴

埃克森美孚投资分析及借鉴

刘孝成;王婧

【期刊名称】《石油科技论坛》

【年(卷),期】2011(30)2

【摘要】文章分析了近年来全球最大的石油公司——埃克森美孚公司的投资策略,总结了该公司在投资决策中所遵循的一些基本原则;分析认为,该公司坚持非机会驱使型投资理念,始终保持投资不断增长、坚持向上游倾斜、向研究开发倾斜的策略和慎重决策的一些原则,对我国的石油公司具有借鉴意义.

【总页数】4页(P48-51)

【作者】刘孝成;王婧

【作者单位】北京石油管理干部学院;北京石油管理干部学院

【正文语种】中文

【相关文献】

1.埃克森美孚以优质产品和专业技术团队服务于中国客户——访埃克森美孚(中国)投资有限公司副总经理岳春阳

2.美孚提供全面的润滑油解决方案——访埃克森美孚(中国)投资有限公司副总经理王易明先生

3.埃克森美孚等国际石油公司上游投资比重分析及其启示

4.埃克森美孚(中国)投资有限公司美孚威达TM数字系列导轨及滑槽润滑油

5.埃克森美孚(中国)投资有限公司美孚DTE^TM20系列液压油

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

专题综述 当 代 石 油 石 化PETRO LE UM &PETROC H E M ICAL TODAY V o.l 16N o .4 Ap r .2008埃克森美孚等国际石油公司上游投资比重分析及其启示梁海云 干卫星 吕东梅(中国石油化工股份有限公司石油勘探开发研究院,北京100083)摘 要:分析了埃克森美孚、壳牌、BP 及雪佛龙等四家跨国大石油公司2000-2006年在上游领域的投资行为,探讨了国际大石油公司的投资理念和模式及其对我国石油公司的启示。

关键词:石油公司 投资结构 勘探开发收稿日期:2008-03-05。

作者简介:梁海云,高级经济师,1995年毕业于中国石油大学管理工程系,现任海外研究中心副主任,主要从事技术经济研究,已发表论文多篇。

2004年以来,国际油价出现了第四次暴涨,其幅度和延续的时间大大超过市场的最初预期。

随着全球加工技术的进步和加工能力的增加以及经济体系的快速发展,油价波动牵动的产业链越来越多。

有专家指出,自进入石油时代开始,全球经济进入了典型的资源和能源约束型时代[1]。

对于石油公司来说,如何在油价高位震荡的形势下做好投资决策和规划显得尤为重要。

1 埃克森美孚等四家跨国大石油公司上游收益及投资资本结构1.1 EBIT 结构EB I T(息税前利润)是用来衡量企业主营业务盈利能力的重要指标。

EB I T =净利润+所得税+利息。

它与净利润的主要区别就在于剔除了资本结构和所得税政策的影响,使投资者评价项目时不用考虑项目适用的所得税率和融资成本。

同一行业中的不同企业之间,无论所在地的所得税率有多大差异,或是资本结构有多大的差异,都可以用EB I T 比较盈利能力,而同一企业在分析不同时期盈利能力变化时,使用EBI T 也比使用净利润更具有可比性。

2000年以来,埃克森美孚、壳牌、BP 及雪佛龙等四家跨国大石油公司上游EB I T 占上中下游总EB I T 的比重均比较高(表1),其最大值是雪佛龙在2002年的比例,达107%(该公司当年化工板块的利润为负),最小值是壳牌在2004年和2005年的比例,均为58%,平均值均在60%以上。

表1 2000-2006年四家国际石油公司上游 EBIT 比重分布[2~5]%年份埃克森美孚壳牌雪佛龙BP 200069867920016882727820028270107772003758184862004655873842005675879792006676974861.2 CE 结构CE(投资资本或动用资本)表示实现利润动用的资金总额,CE =总资产-流动负债。

自2000年以来,埃克森美孚、壳牌、BP 及雪佛龙等四家石油公司上游CE 占总CE 的比重均较高(表2),其最大值是雪佛龙在2006年的比重,达66%,最小值是壳牌在2000年的比重,为32%,平均值在40%以上。

2000-2002年,各大石油公司上游CE 比重呈上升趋势,2003-2004年略有下降,2005-2006年又开始上升。

1.3 上游EBIT 、CE 及W TI 原油价联合比较使用收益率R (R t =(X t -X t-1)/X t-1l n (X t )-l n (X t-1))的发展趋势进行联合比较。

R>0,表示该指标值相对于上一年上涨。

以壳牌为例(图1),通过联合比较发现: 上游EBI T 比重收益率与CE 比重收益率发展并不同步。

从2003年到2005年,上游CE 比重逐年下降,年收益率分别为-3 71%,-3 58%和-1 57%,而上游EB I T 比重是2003年上升,收益率为13 91%,2004年大幅下降,收益率为-33 73%,2005年又上升,收益率为1 43%。

就实际值的收益率而言,W TI 原油价在2002-2006年是持续大幅上扬,其年收益率分别为17 67%、28 57%、30 94%和15 86%,上游CE值虽然在2003-2005年间呈上升趋势,但上涨的幅度却下降了,其年收益率分别为10 24%、4 68%和4 51%,到2006年才大幅上涨,涨幅达到22 61%;上游EB I T 值在2003年和2005年收益率很大,分别为37 03%和32 10%,但2004年和2006年的收益率却很小,分别为5 46%和12 10%。

表2 2000-2006年几家石油公司上游CE 比重分布[2~6]%年份埃克森美孚壳牌雪佛龙BP 中国石化*20004732485922200145375063242002524254662620035040535726200447394757252005463856612520064744666126 *中国石化数据采用上游资产占上中下游总资产的比重。

图1 壳牌公司上游EB IT 、CE 及W T I 油价年收益率趋势注:柱子为实际数值的年收益率,实线为比重的年收益率。

1.4 小结综上所述,就比重而言,上游板块在上述四大石油公司中均拥有极大的重要地位,其CE 比重平均在40%以上,EB I T 比重在60%以上,上游板块是公司的主要利润来源;就实际值而言,从2003年开始国际油价持续高速上扬,涨幅巨大,但同期的EB I T 涨幅并不与油价涨幅同步,CE 涨幅在2002-2005年期间下降,2006年则大幅上升(图1)。

究其原因,笔者认为,一方面石油公司通过内部稳定价格将其生产的原油交易给其中下游板块,当国际油价大幅上升时,上游板块利润部分转移到中下游,当国际油价较低时,上游板块从中下游转入利润,以求该板块利润的稳定,同时降低其风险。

2000-2003年的相对低油价时期,以上四家石油公司中下游利润都比较低,其中壳牌2003年、雪佛龙2001年及BP 2002年化工板块都出现亏损,而2004-2005年,四家石油公司的中下游利润均随油价大幅上涨,这正好验证了内部价格转移利润的假设。

另一方面,2003年以后的国际油价快速增长并没有带动上游板块投资的相同程度增长,而投资又是CE 的主要来源,长期投资补给不足导致CE 的年增长率缓慢,这也是导致这一时期油价持续上涨的主要原因之一。

2 上游投资比重分析上游投资是获取石油储量的重要途径,储量的稳定和多样化可以帮助石油公司很好地抵御油价风险,保证其收益。

2.1 大石油公司上游投资比重自2000年以来,埃克森美孚、壳牌、BP 及雪佛龙等四家跨国大石油公司上游投资比重极高(表3),最大值是埃克森美孚2005年的比重,达到82%,最小值是BP 2002年的比重,为50%,平均值超过60%。

表3 2000-2006年几家石油公司上游投资比重对比[2~6]%年份埃克森美孚壳牌雪佛龙BP 中国石化2000625866352001717059623420027457685049200376657777452004786676663320058269767239200682727776422.2 上游投资与W TI 油价的联合分析在2001-2003年的相对低油价时期,石油公司212008,16(4) 梁海云等.埃克森美孚等国际石油公司上游投资比重分析及其启示的上游投资增长规律不明显,增长幅度的变化较大(表4)。

如壳牌在2001年和2002年的高上游投资增长(年增长率分别为50%和55%)之后,2003年的投入急剧减少,下降幅度为42%。

而在2004-2005年的高油价时期,除BP外,其余三大石油公司的上游投入增长虽然不及油价的增长,但其后期的增长率仍然较大。

如在2005年,埃克森美孚、壳牌和雪佛龙的上游投资增长率分别为22%、20%和28%,而同期的WT I油价增长率为31%,几乎达到与油价同步;在2006年,埃克森美孚、壳牌、雪佛龙及BP的上游投资增长率分别为11%、40%、42%及25%,四大公司的上游投资总和的年增长率为29%,超过该年油价的增长率16%。

表4 2001-2006年几家石油公司上游投资增速与W T I油价增速趋势对比[2~6]%年份埃克森美孚壳牌雪佛龙BP中国石化W T I油价20012450133231-16 20021655-13801 200314-42-1047218 2004-2611-32329 2005222028-7931 20061140422545162.3 小结就上游投资占上中下游总投资的比重来说,上游板块占有绝对主导优势,大量的上游投入有效保障了石油公司的储量和产量,既能部分抵消油价波动带来的风险,也能在高油价时期获得更多的超额利润;就上游投资的实际值而言,在2001-2003年油价相对低而稳定时期投资增长率很不稳定,在2004年后油价快速增长时期,上游投资的增长率并未跟上油价的增长。

究其根本,笔者认为可能存在以下3个方面的原因: 在2001-2003年的稳定油价时期,大石油公司对油价的预期各不相同,且预期与实际可能不符,从而导致其上游投资时而大幅上扬,时而大幅下跌,或者保持较低的增长率。

在2003年以后国际油价快速增长,而2003年及2004年上游投资增长却不明显,很可能是石油公司认为当时的油价上扬只是短期现象,甚至预期油价上涨后还会下跌,从而部分丧失了投资机会。

在2004年后期,油价持续快速增长,至此,石油公司方才纷纷意识到低油价时期彻底过去,油价将会在长期保持高位,于是才纷纷加大上游投入,其投入增长率几乎接近油价的增长率。

3 结语综上所述,笔者认为,一方面石油公司可以通过并购和收购上游资产、加大上游投资等形式,快速提升上游资产的比例,达到优化上中下游投资结构的目的;另一方面,石油公司应加强国际油价预测的跟踪分析研究,为上游投资计划创造更加有利的条件。

参考文献1 高油价下的投资选择.2 中国石化股份公司年报.http://www.si nopec.co m3 埃克森美孚公司年报.4 壳牌公司年报.http://www.shel.l co m5 雪佛龙公司年报.6 BP公司年报.http://www.bp.co m(编辑 张文长)全球可再生能源应用增速超10%据 21世纪可再生能源政策周刊 的报告显示,全球可再生能源使用量每年的增速都大于10%。

报告指出,2007年除了大型的水电以外,全球可再生能源的发电能力已达到2370亿瓦,比前年增长了15%,约占世界总发电能力的5.5%。

其中,风能发电能力为930亿瓦,约占40%,比前年增长25%;太阳能发电能力为78亿瓦,比前年增长56%;光伏发电能力达到38亿瓦,比去年增长52%。

在非电用途的可再生能源中,生物乙醇产量增长了16%,达到116亿加仑;而生物柴油产量增长了1/3,超过了20亿加仑。

22 当 代 石 油 石 化 2008,16(4)。