每股收益公式

中金财富 公式编写

中金财富公式编写

中金财富是一个财务管理软件,其编写公式的主要目的是计算各种财务指标和分析数据。

以下是一些常见的中金财富公式编写示例:

1. 每股收益(EPS)计算公式:

EPS = 净利润/ 总股本

2. 市盈率(PE)计算公式:

PE = 股价/ EPS

3. 资产收益率(ROA)计算公式:

ROA = 净利润/ 总资产

4. 销售毛利率(GPM)计算公式:

GPM = (销售收入- 销售成本) / 销售收入

5. 资本周转率(TR)计算公式:

TR = 销售收入/ 总资产

这些公式只是常见的示例,中金财富的公式编写可以根据具体的财务指标和数据需求进行定制。

在中金财富中,可以使用类似Excel的函数语法,如SUM、IF、

AND、OR等,结合数学运算符和逻辑运算符完成复杂的计算和条件判断。

每股收益分析法

每股收益分析法每股收益分析法(Earnings per Share Analysis)是一种用于衡量公司盈利能力的方法,也是投资者评估股票价值的重要工具之一。

通过计算每股收益,投资者可以更好地了解公司的盈利情况,从而做出更明智的投资决策。

每股收益是指公司每股普通股所获得的净利润,计算公式为净利润除以普通股总数。

投资者通常关注公司的每股收益是否稳定增长,并与同行业公司进行比较。

较高的每股收益意味着公司盈利能力较强,股价有望上涨;相反,较低的每股收益可能会导致投资风险增加。

使用每股收益分析法时,投资者还需要考虑几个重要指标。

首先是市盈率(Price-Earnings Ratio,简称P/E Ratio),它是当前股价除以每股收益,用于衡量投资者愿意为每单位收益支付多少。

市盈率越高,说明市场对公司未来的盈利预期越高,股价可能越高;反之亦然。

除了市盈率,投资者还应关注每股盈利增长率。

每股盈利增长率是指公司每股收益的年度增长率,用于衡量公司盈利能力是否具有可持续性。

如果每股盈利增长率稳定且较高,说明公司具有良好的盈利增长能力,股价有望继续上涨。

相反,如果每股盈利增长率下降,可能意味着公司的盈利能力有所下降,股价可能受到压制。

此外,投资者还需要考虑每股股利。

每股股利是指公司分配给股东的派息金额除以普通股总数,它反映了公司对股东的回报情况。

通常,公司分配的股利越高,股东的回报越大,股价可能受到积极影响。

在进行每股收益分析时,投资者还应综合考虑其他因素,如公司的财务状况、市场竞争力、行业前景等。

通过综合分析,投资者可以更全面地评估一个公司的价值和潜力,从而作出合理的投资决策。

总之,每股收益分析法是一种重要的投资评估方法,可以帮助投资者衡量公司的盈利能力和股票的价值。

投资者应关注每股收益、市盈率、每股盈利增长率和每股股利等指标,并综合考虑其他因素进行综合分析。

通过科学合理地运用每股收益分析法,投资者可以做出更明智的投资决策,获得更好的投资回报。

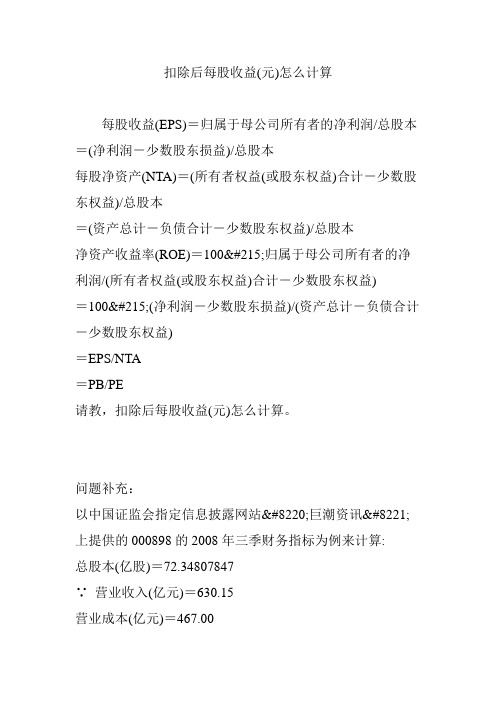

扣除后每股收益(元)怎么计算

扣除后每股收益(元)怎么计算每股收益(EPS)=归属于母公司所有者的净利润/总股本=(净利润-少数股东损益)/总股本每股净资产(NTA)=(所有者权益(或股东权益)合计-少数股东权益)/总股本=(资产总计-负债合计-少数股东权益)/总股本净资产收益率(ROE)=100×归属于母公司所有者的净利润/(所有者权益(或股东权益)合计-少数股东权益)=100×(净利润-少数股东损益)/(资产总计-负债合计-少数股东权益)=EPS/NTA=PB/PE请教,扣除后每股收益(元)怎么计算。

问题补充:以中国证监会指定信息披露网站“巨潮资讯”上提供的000898的2008年三季财务指标为例来计算:总股本(亿股)=72.34807847∵营业收入(亿元)=630.15营业成本(亿元)=467.00营业税金及附加(亿元)=8.01∴ 主营业务利润(亿元)=155.14=630.15-467.00-8.01投资收益(亿元)= 1.26∵销售费用(亿元)=13.07管理费用(亿元)=25.97财务费用(亿元)= 5.31∴ 三项费用(亿元)=44.35=13.07+25.97+5.31所得税(亿元)=19.87∵资产减值损失(亿元)=9.47营业外收入(亿元)=0.25营业外支出(亿元)=0.43少数股东损益(亿元)=0.00∴ 其他(亿元)=-9.65=-9.47+0.25-0.43-0.00=公允价值变动净收益+补贴收入+营业外收入-营业外支出-少数股东损益归属于母公司所有者的净利润(亿元)=82.53=主营业务利润+投资收益-三项费用-所得税+其他∴ 每股收益(EPS)=1.1407(元)=(82.53-0)/72.34807847=归属于母公司所有者的净利润/总股本与巨潮资讯上公布的每股收益(元)=1.141相吻合。

基本每股收益计算公式例题

基本每股收益计算公式例题好嘞,以下是为您创作的关于“基本每股收益计算公式例题”的文章:在咱们学习财务知识的过程中,基本每股收益这个概念可是相当重要的。

今天咱们就好好来唠唠基本每股收益的计算公式,通过实际的例题让您轻松搞明白!先来说说基本每股收益的定义,它反映了普通股股东每持有一股所能享有的企业利润或需承担的企业亏损。

那基本每股收益的计算公式是啥呢?基本每股收益=归属于普通股股东的当期净利润÷当期发行在外普通股的加权平均数。

别被这公式吓住,咱们通过一个具体的例题来瞅瞅。

比如说有一家公司,叫“智慧科技”。

在某一年度,它归属于普通股股东的净利润是 500 万元。

年初的时候,发行在外的普通股股数是 200 万股。

在 7 月 1 日,新发行了 50 万股普通股。

在 10 月 1 日,回购了20 万股普通股。

那这一年的基本每股收益咋算呢?首先,咱们得算出当期发行在外普通股的加权平均数。

年初的 200 万股,全年都在,权重就是 1,所以年初这部分的加权股数是 200 万股。

7 月 1 日新发行的 50 万股,从 7 月 1 日到年底,一共 6 个月,权重就是 6÷12 = 0.5,所以这部分的加权股数是 50×0.5 = 25 万股。

10 月 1 日回购的 20 万股,从 10 月 1 日到年底,一共 3 个月,权重就是 3÷12 = 0.25,所以这部分减少的加权股数是 20×0.25 = 5 万股。

那么当期发行在外普通股的加权平均数就是 200 + 25 - 5 = 220 万股。

接下来,用归属于普通股股东的当期净利润 500 万元除以加权平均数 220 万股,基本每股收益= 500÷220 ≈ 2.27 元。

您看,通过这么一道例题,是不是对基本每股收益的计算清晰多啦?在实际的财务工作中,基本每股收益的计算可不能马虎。

就像我之前遇到过一家公司,他们在计算基本每股收益的时候,没有考虑加权平均的问题,直接用期末的普通股股数来计算,结果导致数据出现了很大的偏差。

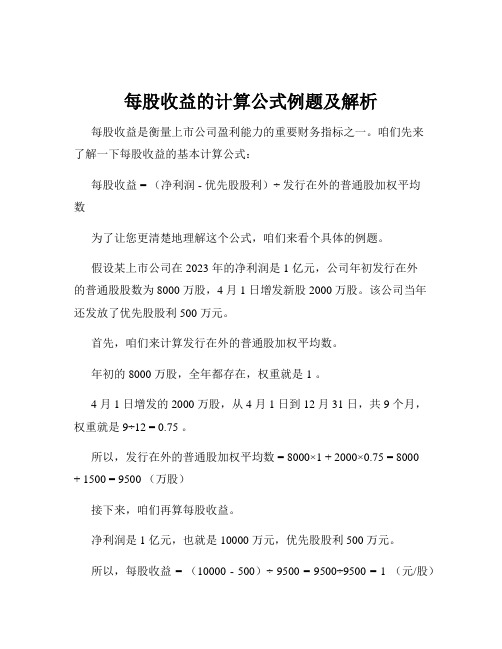

每股收益的计算公式例题及解析

每股收益的计算公式例题及解析每股收益是衡量上市公司盈利能力的重要财务指标之一。

咱们先来了解一下每股收益的基本计算公式:每股收益 = (净利润 - 优先股股利)÷发行在外的普通股加权平均数为了让您更清楚地理解这个公式,咱们来看个具体的例题。

假设某上市公司在 2023 年的净利润是 1 亿元,公司年初发行在外的普通股股数为 8000 万股,4 月 1 日增发新股 2000 万股。

该公司当年还发放了优先股股利 500 万元。

首先,咱们来计算发行在外的普通股加权平均数。

年初的 8000 万股,全年都存在,权重就是 1 。

4 月 1 日增发的 2000 万股,从 4 月 1 日到 12 月 31 日,共 9 个月,权重就是 9÷12 = 0.75 。

所以,发行在外的普通股加权平均数 = 8000×1 + 2000×0.75 = 8000+ 1500 = 9500 (万股)接下来,咱们再算每股收益。

净利润是 1 亿元,也就是 10000 万元,优先股股利 500 万元。

所以,每股收益 = (10000 - 500)÷ 9500 = 9500÷9500 = 1 (元/股)通过这个例题,咱们能看出来,计算每股收益的时候,得把一些特殊的情况考虑进去,像优先股股利就得从净利润里减掉,发行在外的普通股股数还得按照时间加权平均。

我之前在给一些学财务的学生讲这个知识点的时候,就发现好多同学一开始会把加权平均这部分弄混。

有个同学特别逗,他死记硬背公式,结果一做题就错。

后来我就给他仔细地一步一步分析,告诉他就把每个时间段的股数当成是不同的“小伙伴”,每个“小伙伴”的“贡献时间”不一样,所以得根据时间来给它们“加权”。

这同学听完恍然大悟,后来再做这类题就很少出错啦。

总之,掌握每股收益的计算公式,对于分析上市公司的盈利能力是非常重要的。

希望大家都能熟练运用这个公式,做出准确的财务分析!。

每股收益算法

每股收益算法一、基本每股收益=A/B (简单股权结构公司仅计算这个)A=归属于普通股股东的当期净利润=净利润—发给优先股的股息B=当期发行在外普通股的加权平均数=期初发行数+当期新发数×已发时间/报告期时间—当期回购数×已够时间/报告期时间例:期初发行在外的普通股10000股,3月2日新发行4500股,12月1日回购1500股,以备将来奖励职工,当期净利润15000元。

普通股加权平均数=10000×12/12+4500×10/12-1500×1/12=13625(股)基本每股收益=15000/13625=1.10元二、稀释每股收益(仅复杂股权结构公司需计算)是以基本每股收益为基础,假设企业所有发行在外的潜在普通股均已转化为普通股,从而分别调整A、B计算而得的每股收益。

•稀释性潜在普通股,是指假设当期转换为普通股会减少每股收益潜在普通股。

•潜在普通股:指赋予持有者在报告期或以后期间享有取得普通股权利的金融工具或其他合同。

包括可转债、认股权证、股份期权等。

稀释性每股收益=A+△A/B+△B△A:稀释性潜在普通股在转换时增加的净利润△B:增加的股数。

△A=(当期已确认为费用的稀释性潜在普通股的利息+稀释性潜在普通股转换时讲产生的收益—费用)×0.75△B:稀释性潜在普通股转换为普通股而增加的股数的加权平均。

(视作在转换日发行新的普通股)转换时间:以前期间发行的稀释性潜在普通股,算作当期期初转换当期发行的,视作发行日转换。

若行权价格<市场价格(认股权证和股份期权等)转换的普通股股数=拟行权是转换的普通股数×(1-行权价格/市场价格)(然后同样需要再加权平均)※稀释程度不同的多项稀释,要分别计算增量每股收益△A/△B若△A/△B<基本每股收益则存在稀释摊薄,故该项计算到公式中去,反之不计入。

基本每股收益和每股股利计算公式

基本每股收益和每股股利计算公式在咱们的财务世界里,基本每股收益和每股股利这两个概念就像是两颗闪耀的星星,看似相似,实则各有千秋。

今天咱们就来好好聊聊它们的计算公式,把这两个小调皮给搞清楚!先来说说基本每股收益。

这就好比是你手里拿着一块蛋糕,要平均分给在场的每个人,而基本每股收益就是算清楚每个人能分到多少蛋糕的那个公式。

基本每股收益的计算公式是:基本每股收益 = 归属于普通股股东的当期净利润 ÷当期发行在外普通股的加权平均数。

打个比方哈,假设一家公司在某一年度的净利润是 1000 万元,这一年年初发行在外的普通股股数是 500 万股,7 月 1 日又新发行了 200 万股。

那咱们来算算这一年的加权平均股数。

年初的 500 万股全年都在,权重就是 1;7 月 1 日新发行的 200 万股,从 7 月 1 日到 12 月 31 日,权重就是半年,也就是 0.5 。

所以加权平均股数就是 500 +200×0.5 = 600 万股。

那么基本每股收益就是1000÷600 ≈ 1.67 元。

再看看每股股利。

每股股利就像是公司给股东发的红包,告诉你每股能拿到多少钱。

它的计算公式是:每股股利 = 股利总额 ÷期末发行在外的普通股股数。

比如说,还是刚才那家公司,这一年决定发放股利 300 万元,年末发行在外的普通股股数是 600 万股,那每股股利就是 300÷600 = 0.5 元。

记得我之前在一家公司实习的时候,跟着财务主管学习这些知识。

当时公司正在进行年度财务结算,大家都忙得不可开交。

我也跟着帮忙整理数据,计算各种财务指标。

就在算基本每股收益和每股股利的时候,我一开始总是搞混公式,不是忘了加权平均股数的计算,就是把股利总额和净利润弄混。

主管就耐心地一次次给我讲解,还拿公司的实际数据让我多练习。

经过好几天的琢磨和实践,我终于把这两个公式搞得清清楚楚,那种成就感,别提有多棒了!所以啊,学习这两个公式,多练习、多结合实际例子,就能轻松掌握啦!基本每股收益和每股股利的计算公式虽然看起来有点复杂,但只要咱们用心去理解,就一定能在财务的海洋里畅游无阻!。

eps计算公式

eps计算公式

EPS(每股收益)计算公式是指用于计算每股收益的数学公式。

EPS是指公司在一定时间内每股股票的盈利,是衡量公司盈利能力的重要指标之一。

EPS计算公式可分为基本EPS和稀释EPS两种计算方法。

下面将分别介绍这两种计算方法的公式。

一、基本EPS计算公式

基本EPS计算公式主要是将公司净利润除以期末普通股的权益数得到。

具体计算公式如下:

基本EPS = 公司净利润 / 期末普通股的权益数

其中,公司净利润为公司在一定时间内的营业利润减去各项费用后所剩余的净利润;期末普通股的权益数指的是公司期末的普通股股数。

二、稀释EPS计算公式

稀释EPS计算公式是在基本EPS的基础上考虑了潜在可转换证券、限制性股票和其他特殊权益的影响,得到一种更准确的每股收益指标。

具体计算公式如下:

稀释EPS = (公司净利润 - 优先股股利) / (期末普通股的权益数 + 潜在普通股的权益数)

其中,潜在普通股的权益数指的是潜在可转换证券、限制性股票和其他特殊权益可能转换成普通股股数。

需要注意的是,在计算EPS时,需要选择合适的时间周期,通常是按季度或按年度来计算。

此外,不同地区、行业对EPS的定义和计算方式可能有所差异,具体计算时要参考相关

的法律法规和准则。

总之,EPS是股票市场上一个重要的财务指标,投资者可以通过EPS的计算和比较,了解公司的盈利能力和每股价值,从而做出更准确的投资决策。

每股收益计算公式

每股收益计算公式每股收益即每股盈利(EPS),又称每股税后利润、每股盈余,指税后利润与股本总数的比率。

是普通股股东每持有一股所能享有的企业净利润或需承担的企业净亏损。

每股收益通常被用来反映企业的经营成果,衡量普通股的获利水平及投资风险,是投资者等信息使用者据以评价企业盈利能力、预测企业成长潜力、进而做出相关经济决策的重要的财务指标之一。

利润表中,第九条列示“基本每股收益”和“稀释每股收益”项目。

在股票投资基本分析的诸多工具中,与市盈率、市净率、现金流量折现等指标一样,EPS也是最常见的参考指标之一。

基本每股收益的计算公式如下:基本每股收益=归属于普通股股东的当期净利润÷当期发行在外普通股的加权平均数每股收益增长率指标使用方法该公司的每股收益增长率和整个市场的比较;和同一行业其他公司的比较;和公司本身历史每股收益增长率的比较;以每股收益增长率和销售收入增长率的比较,衡量公司未来的成长潜力。

传统计算公式传统的每股收益指标计算公式为:每股收益=(本期毛利润-优先股股利)/期末总股本每股收益每股收益即每股盈利,又称每股税后利润、每股盈余,指税后利润与股本总数的比率。

是普通股股东每持有一股所能享有的企业净利润或需承担的企业净亏损。

每股收益通常被用来反映企业的经营成果,衡量普通股的获利水平及投资风险,是投资者等信息使用者据以评价企业盈利能力、预测企业成长潜力、进而做出相关经济决策的重要的财务指标之一。

利润表中,第九条列示"基本每股收益"和"稀释每股收益"项目。

基本每股收益的计算,按照归属于普通股股东的当期净利润除以当期实际发行在外普通股的加权平均数。

以某公司2008年度的基本每股收益计算为例:该公司2007年度归属于普通股股东的净利润为25000万元。

2006年年末的股本为8000万股,2007年2月8日,以截至2006年总股本为基础,向全体股东10送10股,总股本变为16000万股。

每股收益

一、本准则适用范围

1、普通股或潜在普通股已公开交易 的企业 2、正处于公开发行普通股或潜在普 通股过程中的企业 3、自愿列报每股收益信息的企业

二、基本每股收益

计算公式为: 计算公式为:

归属于普通股股东的当期净利润 当期发行在外普通股的加权平均数

四、每股收益信息的列报

1、利润表中:单独列示基本每股收益和稀释 利润表中: 每股收益。 第十四条) 每股收益。 (第十四条) 2、附注中:披露与每股收益有关的信息: 附注中:披露与每股收益有关的信息: 第十五条) (第十五条)

(一)基本每股收益和稀释每股收益分子、分母 基本每股收益和稀释每股收益分子、 的计算过程; 的计算过程; (二)列报期间不具有稀释性但以后期间很可能 具有稀释性的潜在普通股。 具有稀释性的潜在普通股。 (三)发行在外普通股或潜在普通股股数发生 重大变化的情况。 重大变化的情况。

1、乙公司2009年1月1日发行100,000股期权, 乙公司2009年 日发行100,000股期权 股期权, 股票的平均市场价格20元 股票的平均市场价格20元,期权的行权价格 15元。2009年乙公司实现净利润1200,000元, 15元 2009年乙公司实现净利润 年乙公司实现净利润1200,000元 2009年外发普通股的加权平均数 2009年外发普通股的加权平均数500,000股。 年外发普通股的加权平均数500,000股 要求:计算乙公司2009年的基本每股收益和 要求:计算乙公司2009年的基本每股收益和 稀释的每股收益。 稀释的每股收益。

例1: 期初发行在外的普通股10000万股 万股, 期初发行在外的普通股10000万股,3月2日 新发行4500万股 12月 日回购1500万股以 万股, 新发行4500万股,12月1日回购1500万股以 备将来奖励职工。 备将来奖励职工。