资料分析满分速算技巧(免费)

资料分析速算技巧

资料分析速算技巧1计算与增长率相关的数据是做资料分析题当中经常遇到的题型,而这类计算有一些常用的速算技巧,掌握这些速算技巧对于迅速解答资料分析题有着非常重要的辅助作用。

两年混合增长率公式:如果第二期与第三期增长率分别为r1与r2,那么第三期相对于第一期的增长率为:r1+r2+r1×r2增长率化除为乘近似公式:如果第二期的值为A,增长率为r,则第一期的值A′:A′=A/1+r≈A×(1-r)(实际上左式略大于右式,r越小,则误差越小,误差量级为r2)平均增长率近似公式:如果N年间的增长率分别为r1、r2、r3……rn,则平均增长率:r≈r1+r2+r3+……rn/n(实际上左式略小于右式,增长率越接近,误差越小)求平均增长率时特别注意问题的表述方式,例如:1.“从2004年到2007年的平均增长率”一般表示不包括2004年的增长率;2.“2004、2005、2006、2007年的平均增长率”一般表示包括2004年的增长率。

“分子分母同时扩大/缩小型分数”变化趋势判定:1.A/B中若A与B同时扩大,则①若A增长率大,则A/B扩大②若B增长率大,则A/B缩小;A/B中若A与B同时缩小,则①若A减少得快,则A/B缩小②若B减少得快,则A/B扩大。

2.A/A+B中若A与B同时扩大,则①若A增长率大,则A/A+B扩大②若B增长率大,则A/A+B缩小;A/A+B中若A与B同时缩小,则①若A减少得快,则A/A+B缩小②若B减少得快,则A/A+B扩大。

多部分平均增长率:如果量A与量B构成总量“A+B”,量A增长率为a,量B增长率为b,量“A+B”的增长率为r,则A/B=r-b/a-r,一般用“十字交叉法”来简单计算:A:a r-b Ar =B:b a-r B注意几点问题:1.r一定是介于a、b之间的,“十字交叉”相减的时候,一个r在前,另一个r在后;2.算出来的A/B=r-b/a-r是未增长之前的比例,如果要计算增长之后的比例,应该在这个比例上再乘以各自的增长率,即A′/B′=(r-b)×(1+a)/(a-r)×(1+b)。

资料分析范本

资料分析第一节速算技巧一、计算型1.速算技巧:(1)一个数*1.5→本身+本身的一半。

例:86.4*1.5=86.4+43.2=129.6。

(2)一个数*1.1→错位相加。

例:12345*1.1=12345+1234.5=13579.5。

(3)一个数*0.9→错位相减。

例:12345*0.9=12345-1234.5=11110.5。

(4)练一练:①124.6*1.5=124.6+62.3=186.9。

②13579*1.1=13579+1357.9=14936.9。

③13579*0.9=13579-1357.9=12221.1。

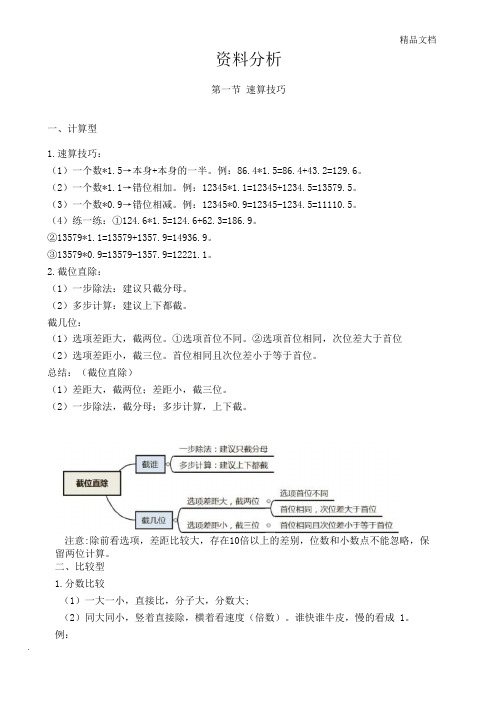

2.截位直除:(1)一步除法:建议只截分母。

(2)多步计算:建议上下都截。

截几位:(1)选项差距大,截两位。

①选项首位不同。

②选项首位相同,次位差大于首位(2)选项差距小,截三位。

首位相同且次位差小于等于首位。

总结:(截位直除)(1)差距大,截两位;差距小,截三位。

(2)一步除法,截分母;多步计算,上下截。

注意:除前看选项,差距比较大,存在10倍以上的差别,位数和小数点不能忽略,保留两位计算。

二、比较型1.分数比较(1)一大一小,直接比,分子大,分数大;(2)同大同小,竖着直接除,横着看速度(倍数)。

谁快谁牛皮,慢的看成 1。

例:①7/24和 3/12如何比较。

分子:7>3,分母:24>12,分子大分母也大,同大同小。

方法一:竖着直接除,看首位商几。

方法二:横着看速度,速度相当于倍数,24是 12的 2倍,7是 3的 2+倍,分子的倍数大,慢的看成 1,即分母看成 1,7/1>3/1,因此 7/24>3/12。

②3/5和 6/15横着比较。

分子:3和 6之间为 2倍的关系,分母:5和 15之间为 3倍的关系,谁快谁牛皮,分母快,把分子看成 1,分母小的分数大,1/5>1/15,因此 3/5>6/15。

第二节快速找数1.文字材料就找关键词(1)5~10秒内,每段总结出 1~2个关键词。

行测资料分析十大速算技巧超级快捷

★【速算技巧一:估算法】要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了"估算"时候的精度要求。

★【速算技巧二:直除法】李委明提示:“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】中最大的数是()。

【解析】直接相除:=30+,=30-,=30-,=30-,明显为四个数当中最大的数。

【例2】32409/4103、32895/4701、23955/3413、12894/1831中最小的数是()。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。

李委明提示:即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

【例3】6874.32/760.31、3052.18/341.02、4013.98/447.13、2304.83/259.74中最大的数是()。

公务员行测资料分析_速算十大技巧

(实际上左式略小于右式,增长率越接近,误差越小)

求平均增长率时特别注意问题的表述方式,例如:

1."从2004年到2007年的平均增长率"一般表示不包括2004年的增长率;

"差分法"使用基本准则--

"差分数"代替"大分数"与"小分数"作比较:

1、若差分数比小分数大,则大分数比小分数大;

2、若差分数比小分数小,则大分数比小分数小;

3、若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是"11/1.4代替324/53.1与313/51.7作比较",因为11/1.4>313/51.7(可以通过"直除法"或者"化同法"简单得到),所以324/53.1>313/51.7。

,在可以使用其它方式得到答案并且截位误差可能很大时,尽量避免使用乘法与除

法的截位法。

★【速算技巧四:化同法】

要点:所谓"化同法",是指"在比较两个分数大小时,将这两个分数的分子或分母化为相同

或相近,从而达到简化计算"的速算方式。一般包括三个层次:

一、 将分子(或分母)化为完全相同,从而只需要再看分母(或分子)即可;

"化除为乘"原则:相乘即交叉。

★【速算技巧六:插值法】

"插值法"是指在计算数值或者比较数大小的时候,运用一个中间值进行"参照比较"

的速算方式,一般情况下包括两种基本形式:

一、在比较两个数大小时,直接比较相对困难,但这两个数中间明显插了一个可以

资料分析速算技巧

二、"差分法"与"化同法"经常联系在一起使用,"化同法紧接差分法"与"差分法紧接

化同法"是资料分析速算当中经常遇到的两种情形。

三、"差分法"得到"差分数"与"小分数"做比较的时候,还经常需要用到"直除法"。

四、如果两个分数相隔非常近,我们甚至需要反复运用两次"差分法",这种情况相

正包括的主要内容。

★【速算技巧八:放缩法】

要点:

"放缩法"是指在数字的比较计算当中,如果精度要求并不高,我们可以将中间结果

进行大胆的"放"(扩大)或者"缩"(缩小),从而迅速得到待比较数字大小关系的

速算方式。

要点:

若A>B>0,且C>D>0,则有:

1) A+C>B+D

2) A-D>B-C

乘/除以5、25、125的速算技巧:

A× 5型速算技巧:A×5= 10A÷2; A÷ 5型速算技巧:A÷5= 0.1A×2

例 8739.45×5=87394.5÷2=43697.25

36.843÷5=3.6843×2=7.3686

A× 25型速算技巧:A×25= 100A÷4; A÷ 25型速算技巧:A÷25= 0.01A×4

资料分析速算技巧

很多考生朋友对于资料分析的计算特别头痛,事实上资料分析的计算是极具技巧的,历史上曾经考过的资料分析试题计算当中99%以上是可以简化,所以答应很多朋友总结出来之后供大家借鉴与参考,希望能给各位考生的资料分析计算带来一点帮助。

资料分析速算技巧(完整)

资料分析速算技巧(完整)资料分析速算技巧资料分析是指对所收集到的大量信息进行整理、分类、分析和归纳,从而获取有用的信息和结论的过程。

在现代社会,我们经常需要进行资料分析来解决问题、做决策或者做研究。

然而,对于大量的材料进行分析是一个耗时且繁琐的工作。

在这篇文章中,我们将介绍一些资料分析速算技巧,帮助你在有限的时间内更有效地处理大量的资料。

首先,对于大量的文本资料的分析,我们可以使用关键词提取的方法。

通过识别关键词,我们可以快速地了解文本的主题和重点。

例如,对于一篇新闻报道,我们可以通过提取人名、地名、时间、事件等关键词来了解报道的要点。

在提取关键词时,我们可以使用一些常见的方法,例如词频统计、TF-IDF等。

这些方法可以帮助我们快速地发现文本中的关键信息。

其次,对于数值资料的分析,我们可以使用一些简便的计算方法来加快分析的速度。

例如,对于一组数字数据,我们可以计算其平均值、中位数、众数等统计量来了解数据的分布和趋势。

此外,我们还可以通过计算方差、标准差等指标来评估数据的离散程度和稳定性。

这些计算方法可以帮助我们快速地理解和描述数据。

另外,图表和图形是资料分析中常用的工具。

通过将大量的数据转化成图表和图形,我们可以更直观地了解数据的特征和规律。

例如,通过绘制折线图、柱状图、饼图等,我们可以清晰地展示数据的变化趋势、比较不同类别数据的大小等。

在制作图表和图形时,我们要注意选择合适的图形类型,清晰地标注坐标轴和数据,以确保信息的准确传达。

此外,我们还可以利用电子表格软件来进行数据分析。

电子表格软件具有强大的计算和图表功能,可以帮助我们更快速地处理和分析数据。

通过使用公式和函数,我们可以进行复杂的计算、筛选和排序操作。

同时,电子表格软件还支持数据可视化,可以方便地制作各种图表和图形。

因此,掌握电子表格软件的使用是进行资料分析速算的重要技能。

最后,良好的时间管理和有效的笔记方法也是进行资料分析速算的关键。

资料分析满分速算技巧

资料分析满分速算技巧以下是各个数的倒数,约等于的,最好牢记1.10到1.30以内的,把除法变为乘法就好算多了0.9X 分之一= 1 + (1- 0.9X) X可以取0 到9 的数1.11=0.9 1.12=0.89 1.13=0.885 1.14=0.877 1.15=0.87 1.16=0.862 1.17=0.855 1.18=0.847 1.19=0.84 1.20=0.831.21=0.826 1.22=0.82 1.23=0.813 1.24=0.806 1.25=0.8 1.26=0.794 1.27=0.787 1.28=0.78 1.29=0.7751.30=0.77 1.35=0.741.40=0.714 1.45=0.69以上是重点,必须背下来,资料分析四大速算技巧1.差分法”是在比较两个分数大小时,用“直除法”或者“化同法”等其他速算方式难以解决时可以采取的一种速算方式。

适用形式:两个分数作比较时,若其中一个分数的分子与分母都比另外一个分数的分子与分母分别仅仅大一点,这时候使用“直除法”、“化同法”经常很难比较出大小关系,而使用“差分法”却可以很好地解决这样的问题。

基础定义:在满足“适用形式”的两个分数中,我们定义分子与分母都比较大的分数叫“大分数”,分子与分母都比较小的分数叫“小分数”,而这两个分数的分子、分母分别做差得到的新的分数我们定义为“差分数”。

例如:324/53.1与313/51.7比较大小,其中324/53.1就是“大分数”,313/51.7就是“小分数”,而324-313/53.1-51.7=11/1.4就是“差分数”。

“差分法”使用基本准则——“差分数”代替“大分数”与“小分数”作比较:1、若差分数比小分数大,则大分数比小分数大;2、若差分数比小分数小,则大分数比小分数小;3、若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是“11/1.4代替324/53.1与313/51.7作比较”,因为11/1.4>313/51.7(可以通过“直除法”或者“化同法”简单得到),所以324/53.1>313/51.7。

行测资料分析模块-速算技巧-加减乘除法(含示例)

第一章速算技巧一、加法计算多位数求和。

(1)求和个数≥6时,取第一位,将后面的数看成0.5。

(2)求和个数≤7时,取前两位,将后面的数看成0.5。

Eg:5709.9+3825.5+1901.7+1883.7+1293.3+1998.9+2465.7=( )A. 13576.1B. 14087.2C. 16078.0D. 19078.7解析:求和个数为7个,取前两位,即=57.5+38.5+19.5+18.5+12.5+19.5+24.5=190.5,秒选D二、减法计算原则:不借位或者少借位1、划线法974-546 9-5=4 74-46=28 结果=428344-282 34-28=6 4-2=2 结果=62890-362 8-3=5 90-62=28 结果=5282、插入临界值2715 12815-788=27 815 800 7881、化乘为加74824×14.6%=将14.6%拆分成①10%+4%+0.6%或②10%+5%-0.4%2、特殊分数(需记忆)3、提取公因数63777×13.3%-62789×13.7%=63777×13.3%-62789×(13.3%+0.4%)=(63777-62789)×13.3%-62789×0.4%4、速乘技巧A×5 A 2A××0.5A×错位相加A×错位相间Eg:172×1.1=1 7 2+ 1 7 21 8 9.2178×0.9=1 7 8- 1 7 81 6 0.21、截位直除(1)怎么截?①一步除法AB 、A+BC 、A B+C只截分母②多步除法AB ÷C 、A B ×CD 、A B ÷C D分子分母都截,截完约分(2)截多少?①选项差距大,保留2位②选项差距小,保留3位选项差距大的特征:首位不同,如2、3、4、5;0.2、0.3、0.4、0.5 首位相同,但次位差>首位,如32、38(8-2>3)注意:不截位情况:选项有效数字一样(如2万、200万,64万、640万),且选项带单位3、等比例缩放原则:分子与分母以相同的倍数增加或减少,分数的大小不发生改变。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资料分析满分速算技巧以下是各个数的倒数,约等于的,最好牢记1.10到1.30以内的,把除法变为乘法就好算多了0.9X 分之一 = 1 + (1- 0.9X)X可以取0 到9 的数1.11=0.9 1.12=0.89 1.13=0.885 1.14=0.877 1.15=0.87 1.16=0.862 1.17=0.855 1.18=0.847 1.19=0.84 1.20=0.831.21=0.826 1.22=0.82 1.23=0.813 1.24=0.806 1.25=0.8 1.26=0.794 1.27=0.787 1.28=0.78 1.29=0.7751.30=0.77 1.35=0.741.40=0.714 1.45=0.69以上是重点,必须背下来,资料分析四大速算技巧1.差分法”是在比较两个分数大小时,用“直除法”或者“化同法”等其他速算方式难以解决时可以采取的一种速算方式。

适用形式:两个分数作比较时,若其中一个分数的分子与分母都比另外一个分数的分子与分母分别仅仅大一点,这时候使用“直除法”、“化同法”经常很难比较出大小关系,而使用“差分法”却可以很好地解决这样的问题。

基础定义:在满足“适用形式”的两个分数中,我们定义分子与分母都比较大的分数叫“大分数”,分子与分母都比较小的分数叫“小分数”,而这两个分数的分子、分母分别做差得到的新的分数我们定义为“差分数”。

例如:324/53.1与313/51.7比较大小,其中324/53.1就是“大分数”,313/51.7就是“小分数”,而324-313/53.1-51.7=11/1.4就是“差分数”。

“差分法”使用基本准则——“差分数”代替“大分数”与“小分数”作比较:1、若差分数比小分数大,则大分数比小分数大;2、若差分数比小分数小,则大分数比小分数小;3、若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是“11/1.4代替324/53.1与313/51.7作比较”,因为11/1.4>313/51.7(可以通过“直除法”或者“化同法”简单得到),所以324/53.1>313/51.7。

特别注意:一、“差分法”本身是一种“精算法”而非“估算法”,得出来的大小关系是精确的关系而非粗略的关系;二、“差分法”与“化同法”经常联系在一起使用,“化同法紧接差分法”与“差分法紧接化同法”是资料分析速算当中经常遇到的两种情形。

三、“差分法”得到“差分数”与“小分数”做比较的时候,还经常需要用到“直除法”。

四、如果两个分数相隔非常近,我们甚至需要反复运用两次“差分法”,这种情况相对比较复杂,但如果运用熟练,同样可以大幅度简化计算。

【例1】比较7/4和9/5的大小【解析】运用“差分法”来比较这两个分数的大小关系:大分数小分数9/5 7/49-7/5-1=2/1(差分数)根据:差分数=2/1>7/4=小分数因此:大分数=9/5>7/4=小分数提示:使用“差分法”的时候,牢记将“差分数”写在“大分数”的一侧,因为它代替的是“大分数”,然后再跟“小分数”做比较。

【例2】比较32.3/101和32.6/103的大小【解析】运用“差分法”来比较这两个分数的大小关系:小分数大分数32.3/101 32.6/10332.6-32.3/103-101=0.3/2(差分数)根据:差分数=0.3/2=30/200<32.3/101=小分数(此处运用了“化同法”)因此:大分数=32.6/103<32.3/101=小分数[注释]本题比较差分数和小分数大小时,还可采用直除法,读者不妨自己试试。

我这里提示(“差分法”原理):以例2为例,我们来阐述一下“差分法”到底是怎样一种原理,先看下图:上图显示了一个简单的过程:将Ⅱ号溶液倒入Ⅰ号溶液当中,变成Ⅲ号溶液。

其中Ⅰ号溶液的浓度为“小分数”,Ⅲ号溶液的浓度为“大分数”,而Ⅱ号溶液的浓度为“差分数”。

显然,要比较Ⅰ号溶液与Ⅲ号溶液的浓度哪个大,只需要知道这个倒入的过程是“稀释”还是“变浓”了,所以只需要比较Ⅱ号溶液与Ⅰ号溶液的浓度哪个大即可。

【例3】比较29320.04/4126.37和29318.59/4125.16的大小【解析】运用“差分法”来比较这两个分数的大小关系:29320.04/4126.37 29318.59/4125.161.45/1.21根据:很明显,差分数=1.45/1.21<2<29318.59/4125.16=小分数因此:大分数=29320.04/4126.37<29318.59/4125.16=小分数[注释]本题比较差分数和小分数大小时,还可以采用“直除法”(本质上与插一个“2”是等价的)。

【例4】下表显示了三个省份的省会城市(分别为A、B、C城)2006年GDP及其增长情况,请根据表中所提供的数据回答:1.B、C两城2005年GDP哪个更高?2.A、C两城所在的省份2006年GDP量哪个更高?GDP(亿元)GDP增长率占全省的比例A城873.2 12.50% 23.9%B城984.3 7.8% 35.9%C城1093.4 17.9% 31.2%【解析】一、B、C两城2005年的GDP分别为:984.3/1+7.8%、1093.4/1+17.9%;观察特征(分子与分母都相差一点点)我们使用“差分法”:984.3/1+7.8% 1093.4/1+17.9%109.1/10.1%运用直除法,很明显:差分数=109.1/10.1%>1000>984.3/1+7.8%=小分数,故大分数>小分数所以B、C两城2005年GDP量C城更高。

二、A、C两城所在的省份2006年GDP量分别为:873.2/23.9%、1093.4/31.2%;同样我们使用“差分法”进行比较:873.2/23.9% 1093.4/31.2%220.2/7.3%=660.6/21.9%212.6/2%=2126/20%上述过程我们运用了两次“差分法”,很明显:2126/20%>660.6/21.9%,所以873.2/23.9%>1093.4/31.2%;因此2006年A城所在的省份GDP量更高。

【例5】比较32053.3×23487.1和32048.2×23489.1的大小【解析】32053.3与32048.2很相近,23487.1与23489.1也很相近,因此使用估算法或者截位法进行比较的时候,误差可能会比较大,因此我们可以考虑先变形,再使用“差分法”,即要比较32053.3×23487.1和32048.2×23489.1的大小,我们首先比较32053.3/23489.1和32048.2/23487.1的大小关系:32053.3/23489.1 32048.2/23487.15.1/2根据:差分数=5.1/2>2>32048.2/23487.1=小分数因此:大分数=32053.3/23489.1>32048.2/23487.1=小分数变型:32053.3×23487.1>32048.2×23489.1提示(乘法型“差分法”):要比较a×b与a′×b′的大小,如果a与a'相差很小,并且b与b'相差也很小,这时候可以将乘法a×b与a′×b′的比较转化为除法ab′与a′b的比较,这时候便可以运用“差分法”来解决我们类似的乘法型问题。

我们在“化除为乘”的时候,遵循以下原则可以保证不等号方向的不变:“化除为乘”原则:相乘即交叉。

直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

2“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】中最大的数是()。

【解析】直接相除:=30+,=30-,=30-,=30-,明显为四个数当中最大的数。

【例2】324094103、328954701、239553413、128941831中最小的数是()。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。

提示:即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

【例3】6874.32/760.31、3052.18/341.02、4013.98/447.13、2304.83/259.74中最大的数是()。

【解析】只有6874.32/760.31比9大,所以四个数当中最大的数是6874.32/760.31。

【例4】5794.1/27591.43、3482.2/15130.87、4988.7/20788.33、6881.3/26458.46中最大的数是()。

【解析】本题直接用“直除法”很难直接看出结果,我们考虑这四个数的倒数:27591.43/5794.1、15130.87/3482.2、20788.33/4988.7、26458.46/6881.3,利用直除法,它们的首位分别为“4”、“4”、“4”、“3”,所以四个倒数当中26458.46/6881.3最小,因此原来四个数当中6881.3/26458.46最大。

【例5】阅读下面饼状图,请问该季度第一车间比第二车间多生产多少?()A.38.5%B.42.8%C.50.1%D.63.4%【解析】5632-3945/3945=1687/3945=0.4+=40%+,所以选B。

【例6】某地区去年外贸出口额各季度统计如下,请问第二季度出口额占全年的比例为多少?()第一季度第二季度第三季度第四季度全年出口额(亿元)4573 5698 3495 3842 17608A.29.5%B.32.4%C.33.7%D.34.6%【解析】5698/17608=0.3+=30%+,其倒数17608/5698=3+,所以5698/17608=(1/3)-,所以选B。

【例7】根据下图资料,己村的粮食总产量为戊村粮食总产量的多少倍?()A.2.34B.1.76C.1.57D.1.32【解析】直接通过直除法计算516.1÷328.7:根据首两位为1.5*得到正确答案为C。

提示:计算与增长率相关的数据是做资料分析题当中经常遇到的题型,而这类计算有一些常用的速算技巧,掌握这些速算技巧对于迅速解答资料分析题有着非常重要的辅助作用。