行测资料分析技巧:突破资料分析复杂乘除计算

公务员行测资料分析速算技巧

公务员行测资料分析速算技巧在公务员行测考试中,资料分析是一个重要的模块,它主要考查考生对各种形式的数据资料的综合理解与分析加工能力。

要在有限的时间内准确快速地完成资料分析题目,掌握一些实用的速算技巧至关重要。

下面就为大家介绍几种常见且有效的速算技巧。

一、尾数法尾数法是通过计算式子的尾数来快速确定答案的方法。

这种方法适用于选项尾数各不相同的加法、减法运算。

例如:计算 345 + 236 178 的结果,我们只需要计算这三个数的尾数 5 + 6 8 = 3,所以答案的尾数就是 3,在选项中找到尾数为 3 的选项即可。

使用尾数法时,一定要注意数据的精度和小数点的位置,避免因粗心导致错误。

二、首数法首数法是通过确定计算结果的首位数字来选择答案。

适用于除法运算,尤其是选项首位数字不同的情况。

比如:计算 4567÷123,我们可以先计算 4567÷123 的首位数字,45÷12 商 3,所以答案的首位数字就是 3,在选项中找到首位是 3 的选项。

使用首数法时,要注意除数和被除数的位数,以及商的位数,必要时进行进位或借位的判断。

三、特征数字法特征数字法是将百分数等转化为特定的分数来简化计算。

例如:计算 678×25%,因为 25% = 1/4,所以原式可以转化为678×1/4 = 1695。

再比如:计算 789÷125%,因为 125% = 1/8,所以原式可以转化为789×8 = 6312。

常见的特征数字要牢记,如 1/2 = 50%,1/3 ≈ 333%,1/4 = 25%,1/5 = 20%,1/6 ≈ 167%,1/7 ≈ 143%,1/8 = 125%,1/9 ≈ 111%等。

四、有效数字法有效数字法是根据题目精度要求,对数字进行取舍后计算。

在乘法运算中,两个数相乘,每个数都取前两位有效数字进行计算。

取舍原则为:第三位有效数字全为 0、1、2 时,全舍;第三位有效数字全为 8、9 时,全进;其他情况,一进一舍,小数四舍五入,大数反向变化。

事业单位行政职业能力测试答题技巧:数学运算之乘法运算小技巧

事业单位行政职业能力测试答题技巧:数学运算之乘法运算小技巧在行测的数学类题目中(数学运算和资料分析),经常会遇到一些乘法运算,这些运算有时候还不能运用尾数法等技巧去迅速找出正确选项,如果按照基本的运算方法又会很耗时间,因此,向各位考生介绍三种简单好用的乘法运算技巧,以帮助大家能够解决掉这一麻烦。

技巧一:添0折半当一个数乘以5时,其实可以看成先乘以10再除以2。

一个数乘以10对我们来说非常简便,只要在这个数字的末尾添个0而已;之后再除以2,也很容易口算。

这种添0后再除以2的方法,就是所谓的“添0折半法”。

例如:(1)486×5,按照我们“添0折半法”的计算过程就是486×5=4860÷2=2430;经过我们这种技巧性的方法计算后,我想很多考生会觉得简便了很多,而且基本来说大多数考生都可以做到不动笔经过口算的方式就可以快速得出结果。

再看一个例子:(2)4.37×5=43.7÷2=21.85可以看出,不管算式中是整数还是小数,都可以运用这样的技巧快速计算,而且我们在计算资料分析的题目时,小数和整数没有什么本质上的区别,那就更加能体现出我们这种技巧的实用性了。

技巧二:添0退减原数一个乘以9时。

我们可以看作是乘以10-1,根据一个数乘以两数之差的分配性质,可以得出其过程就是原数乘以10之后再减去自身的一倍。

即在原数的末尾添一个0,再退一位减去原数,所得到的就是所要求的积。

这种方法被称为“添0退减原数法”。

例如:(1)396×9,这个算式按照我们的方法来做的话,其过程就是396×9=3960-396=3564。

其中的退减原式可以看着算式去口算。

当在开始的时候口算不够熟练之时,可以从低位减起,熟练之后可从高位减起,一下子就可以直接写出得数了。

技巧三:添0折半加原数当一个数乘以6时,可以看成乘以5+1,运用乘法分配律,可以用这个数分别乘以5和1,再求两个积之和。

公务员 考试行测资料分析速算技巧

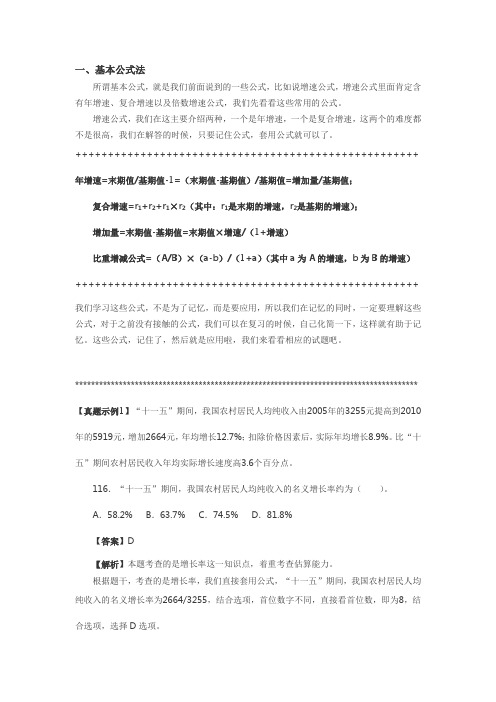

一、基本公式法所谓基本公式,就是我们前面说到的一些公式,比如说增速公式,增速公式里面肯定含有年增速、复合增速以及倍数增速公式,我们先看看这些常用的公式。

增速公式,我们在这主要介绍两种,一个是年增速,一个是复合增速,这两个的难度都不是很高,我们在解答的时候,只要记住公式,套用公式就可以了。

+++++++++++++++++++++++++++++++++++++++++++++++++++++ 年增速=末期值/基期值-1=(末期值-基期值)/基期值=增加量/基期值;复合增速=r1+r2+r1×r2(其中:r1是末期的增速,r2是基期的增速);增加量=末期值-基期值=末期值×增速/(1+增速)比重增减公式=(A/B)×(a-b)/(1+a)(其中a为A的增速,b为B的增速)+++++++++++++++++++++++++++++++++++++++++++++++++++++ 我们学习这些公式,不是为了记忆,而是要应用,所以我们在记忆的同时,一定要理解这些公式,对于之前没有接触的公式,我们可以在复习的时候,自己化简一下,这样就有助于记忆。

这些公式,记住了,然后就是应用啦,我们来看看相应的试题吧。

************************************************************************************** 【真题示例1】“十一五”期间,我国农村居民人均纯收入由2005年的3255元提高到2010年的5919元,增加2664元,年均增长12.7%;扣除价格因素后,实际年均增长8.9%。

比“十五”期间农村居民收入年均实际增长速度高3.6个百分点。

116.“十一五”期间,我国农村居民人均纯收入的名义增长率约为()。

A.58.2% B.63.7% C.74.5% D.81.8%【答案】D【解析】本题考查的是增长率这一知识点,着重考查估算能力。

行测资料分析答题技巧:乘法速算带你飞

行测资料分析答题技巧:乘法速算带你飞行测资料分析数字比较多,看起来比较复杂,但是我们不能放弃!我为大家提供行测资料分析答题技巧:乘法速算带你飞,一起来看看吧!行测资料分析答题技巧:乘法速算带你飞在行测备考中,你是否因为资料分析的阅读量太大而烦恼?你是否因为计算量太大而头疼?其实大可不必,只要找到技巧,资料分析就可轻松拿高分,接下来教育专家给大家介绍一系列解题、计算技巧,教你巧解,带你飞。

教育专家教大家乘法速算技巧。

一、技巧精讲1、AX9例 1.3579X9=A. 32211B. 31211C. 32111D. 33211【解析】A对于任意数字乘以9的乘法列式,我们采用拆分法快速计算,即把乘数9拆分成(10-1),因为任意数字乘以10或乘以1的计算都非常简单,所以最终乘法列式就变成了一个我们都非常熟悉的减法运算。

如:3579X9=3579X (10-1)=35790-3579,即32211,选择A 选项。

观察竖式,数据计算为错一位相减,即AX9列式计算时,可以列竖式为错一位相减。

2、AX11例 2. 3456X11=A. 32026B. 36066C. 38016D. 40006【解析】C对于任意数字乘以11的乘法计算,相信各位考生都已经有了思路,我们同样采用拆分法,把11拆分成(10+1)的形式,最终乘法列式就变成简单加法运算。

如:3456X 11=3456X (10+1) =34560+3456,即38016,选择C选项。

观察竖式,数据计算为错一位相加,即AX11列式计算时,可以列竖式为错一位相加。

3、AXX5例 3. 56X25=A. 1250B. 1320C. 1400D. 1500【解析】C对于任何偶数乘以X5的运算,我们同样采用拆分法,但拆分的不是X5,而是前面的偶数。

如:56X25=28X2X25=28X50=1400,即AXX5 列式计算时,可以把前面数字拆分出因数2乘到后数,把X5变成整十的数据,计算就可以口算得出了。

行测答题技巧_可能是最全的资料分析解题攻略了!

行测答题技巧_可能是最全的资料分析解题攻略了!资料分析看上去很难,它既考查了阅读,又考查了计算,并且每段材料的信息量很大,有时候计算也很麻烦,要想很好的突破这个模块:一方面需要把握它所考查的本质东西。

另一方面需要加强练习,熟练的掌握各种解题方法和技巧。

从大的方面来说,资料分析考查了两个方面的能力:数据的提取能力和数据的加工能力。

数据提取能力的提升可以通过掌握一些材料阅读的方法来达到,而数据加工能力的提升则需要重点掌握一些速算技巧和速算方法。

当然,对一些统计术语和基本公式的了解和熟悉是做好资料分析的前提,所以这三个方面必须首先把握好。

而从小的方面来说,它所考查的就是各种具体的题型。

资料分析考察的本质不管每年资料分析的材料形式如何变化、材料内容如何不同,但每段材料下出的那几道题的题型无外乎可以分为直接查找类、计算比较类和综合分析类等。

而计算比较类是考查的重点,它又可以分为一些比较具体的题型,如已知现期和增长率求基期、求比重变化等等。

如果把每种具体题型相应的特点、解题思路、解题公式、可用的一些速算技巧等都全面掌握了,那么就把握了资料分析的本质,不管它怎么考,始终都能得心应手、运用自如。

把握了资料分析的本质之后,要想快速准确的解题,还需要加强练习,把前面提到的一些阅读材料的方法、速算的一些技巧熟练的运用。

如果深入的去研究资料分析这个模块,发现它其实并不难。

一方面它需要记忆的东西很少。

另一方面它本身考查的题型不多,而且不管是从解题的角度,还是这个模块的层面,它们的思路和逻辑都非常的清晰。

所以在行测五大模块中,它应该作为一个重点模块来对待,把它培养成自己的强项,这样才能在行测考试中取得一定的优势。

资料分析题的考题分类考试大纲中对资料分析的介绍如下:针对一段资料一般有1~5个问题,报考者需要根据资料所提供的信息进行分析、比较、推测和计算,从四个备选答案中选出符合题意的答案。

由此可知,要解答这1~5个问题,我们必须要先拿下“题干材料”。

行测做题技巧之资料分析

行测做题技巧之资料分析在行测考试中,资料分析题是一个比较关键的环节,也是许多考生头疼的难点。

因为资料分析题不仅需要读懂数据,而且需要具备一定的逻辑推理能力。

为了在考试中更好地应对这类题目,我们需要掌握一些行测做题技巧,下面就来详细讲一讲资料分析题的解题技巧。

一、精读数据首先,不管是哪种类型的资料,我们在做题前都需要先通读一遍,确认资料中的数值、单位以及整体趋势。

尤其是要注意数据之间的比较和对比,往往会在后续的题目中用到。

另外,对于其中涉及到的专业词汇,也需要进行适当的标注和记忆。

二、分类讨论接下来,我们可以将数据进行分类,找出一些与题目相关的特征和变化趋势,建立分析模型。

例如,我们可以根据时间、区域、群体等因素进行分类,分析数据的变化规律以及与题目相关的特征。

这样,不仅可以更好地理解数据,还可以为后续的问题解答打下基础。

三、逻辑推理在具备了一定的数据分析能力后,我们需要运用逻辑思维解答问题。

逻辑推理是解决资料分析题的关键所在。

我们需要根据题目的要求,准确理解问题所涉及到的变量和因素,通过对数据的分析,找到其中的关联性和规律。

四、运用计算器行测考试中,计算题也是常见的题型之一。

对于需要进行复杂计算的题目,我们可以选择运用计算器解答。

不过需要注意的是,在使用计算器时要注意数据的精度和单位的转换,以免出现数值不准或单位不符合要求的情况。

五、多练习最后,要想熟练掌握资料分析题的解题技巧,唯有多练习。

在练习时,我们不仅需要做一些模拟题,还可以选择一些真实题目,并结合题目分析,掌握行测做题技巧。

在此基础上,我们需要总结归纳,不断改进解题思路和方法,提高解题效率和准确性。

总之,行测考试中的资料分析题需要我们在数据分析、逻辑推理和细节把控等方面都具备一定的能力。

只有积极学习和实践,才能提高自身解题能力,更好地应对考试的挑战。

2021国家公务员考试行测资料分析难题巧解之加减法乘除混合运算

2021国家公务员考试行测资料分析难题巧解之加减法乘除混合运算说起行测资料分析中的加减法运算,大家都感觉并不难,大部分题目我们可以使用尾数法进行解决,但在做题时也会遇到这样一类题目:题目中有多个数字的加减,同时还存在乘除法,此时便无法用尾数法解决,那么这一类题目怎样运算才更加简便呢,接下来中公教育者专家就和大家一起来研究一下。

例1:2018年某地第一季度的粮食产量为17654吨,第二季度为34679吨,第三季度为89320吨,第四季度为8421吨,问2018年四个季度的平均粮食产量为:A、32165B、35621C、37518D、39567很显然本题所求为2018年四个季度粮食产量的平均数,即用全年粮食总产量/4,分子计算虽为加减法,但是无法用尾数法进行解决,如果直接把四个数列竖式相加又比较麻烦,此时我们来想一下,一般在资料分析的多位数乘除法中,只需要保留三位有效数字,就能保证计算精度,也就说此题中多个数的加减法,我们只需要把结果保留三位,就能保证计算精度,不难估算四个季度粮食总产量加和应该超过十万,那么结果保留三位,即保留到千位,因此可将四个运算数都保留到千位,这样就能保证结果保留三位,可得四个季度为17000、34000、89000、8000,但是千位以后的数字都舍掉会影响精度,因此可将百位的加和进行进舍,即600+600+300+400=1900,向前千位进2,可得加和结果为:17000+34000+89000+8000+2000=150000,平均值为150000÷4=37500,选择C项。

通过上题可总结此类加减法的运算技巧:1)预估加和结果并保留三位有效数字,2)运算数与结果保留到相同数位,3)保留数位的后一位加和后适当进舍。

例2:2018年沈阳市房地产销售金额为4528亿,销售面积5627万平米,大连市房地产销售金额为6528亿,销售面积4127万平米,长春市房地产销售金额为3425亿,销售面积4265万平米,哈尔滨市房地产销售金额为5423亿,销售面积5027万平米,问四个副省级城市平均房价为多少元每平米:A、8457B、9525C、10536D、11321上题列式并不难,平均房价为,如果都直接相加后再做除法比较麻烦,运用上面所学的方法,分子加和过万,保留三有效数字即保留到百位得:4500+6500+3400+5400,十位加和为20+20+20+20=80,向前百位进1,分子加和为19900,分母加和过万,保留三有效数字即保留到百位得:5600+4100+4200+5000,十位加和为20+20+60+20=120,向前百位进1,分母加和为18900,结果为10530元每平米,选择C。

行测:资料分析方法与技巧

行测:资料分析方法与技巧一.估算法解题技巧一、乘法,一上一下,除法,同上同下;且小值优先基于误差的考虑,在应用估算法时,可能造成数值的较大偏差。

于是四舍五入时,尤其是碰到比较难以取舍的数字(如3、4、5、6、7)时,而选项又比较接近时,应尽量地避免因偏差而造成误选。

这里有一个口诀:“乘法,一上一下,除法,同上同下;且小值优先”。

前半句意为如果是乘法,出现难以取舍的数字时,可以使两个相乘的数字,一个增大一些,另一个减小一些,以得到相对准确的结果;如果是除法,则将被除数和除数同时扩大或者同时缩小一些,得到相对准确的结果。

后半句则是说当口诀无法同时满足两个数的四舍五入时,优先对首个非零数字较小的值(小值)进行放缩。

之所以选择小值优先,是因为在乘除法中小值的变动会带来更大的变化,所以优先考虑小值可以保证结果的精度。

二、优先除法,其次乘法,少用加减法一些资料分析题目在找到数据之后,会有多种不同的列式求解的方式,这时便需要我们选择最简捷和最适合估算的方式。

一般来讲,对于涉及加减乘除多种运算方式的数据,建议遵循“优先除法,其次乘法,少用加减法”的原则来列式。

这样可以有效利用估算和约分,避免中间过程的计算,简化运算步骤;由于资料分析中最看重的是结果的近似值,而除法恰恰是从高位开始入手的运算,所以应尽量用除法取代乘法,尤其是学习了后面讲的“直除法”之后,可以大大减少计算量,节省宝贵的时间。

真题精析例1.(国考2015)2013年末全国共有群众文化机构44260个,比上年末增加384个,其中乡镇文化站34343个,增加242个。

年末群众文化机构从业人员164355人,比上年末增加8127人。

群众文化机构实际使用房屋建筑面积3389.4万平方米,比上年末增长6.9%。

年末群众文化机构共有馆办文艺团体6022个,演出15.13万场,观众6569万人次。

2013年每个馆办文艺团体平均每月演出约多少场?()A.12B.25C.2D.5解析:每个文艺团体平均每月演出151300÷(6022×12)≈151÷72≈2(场),答案选择C。

行测资料分析模块-速算技巧-加减乘除法(含示例)

第一章速算技巧一、加法计算多位数求和。

(1)求和个数≥6时,取第一位,将后面的数看成0.5。

(2)求和个数≤7时,取前两位,将后面的数看成0.5。

Eg:5709.9+3825.5+1901.7+1883.7+1293.3+1998.9+2465.7=( )A. 13576.1B. 14087.2C. 16078.0D. 19078.7解析:求和个数为7个,取前两位,即=57.5+38.5+19.5+18.5+12.5+19.5+24.5=190.5,秒选D二、减法计算原则:不借位或者少借位1、划线法974-546 9-5=4 74-46=28 结果=428344-282 34-28=6 4-2=2 结果=62890-362 8-3=5 90-62=28 结果=5282、插入临界值2715 12815-788=27 815 800 7881、化乘为加74824×14.6%=将14.6%拆分成①10%+4%+0.6%或②10%+5%-0.4%2、特殊分数(需记忆)3、提取公因数63777×13.3%-62789×13.7%=63777×13.3%-62789×(13.3%+0.4%)=(63777-62789)×13.3%-62789×0.4%4、速乘技巧A×5 A 2A××0.5A×错位相加A×错位相间Eg:172×1.1=1 7 2+ 1 7 21 8 9.2178×0.9=1 7 8- 1 7 81 6 0.21、截位直除(1)怎么截?①一步除法AB 、A+BC 、A B+C只截分母②多步除法AB ÷C 、A B ×CD 、A B ÷C D分子分母都截,截完约分(2)截多少?①选项差距大,保留2位②选项差距小,保留3位选项差距大的特征:首位不同,如2、3、4、5;0.2、0.3、0.4、0.5 首位相同,但次位差>首位,如32、38(8-2>3)注意:不截位情况:选项有效数字一样(如2万、200万,64万、640万),且选项带单位3、等比例缩放原则:分子与分母以相同的倍数增加或减少,分数的大小不发生改变。

行测资料分析技巧:突破资料分析复杂乘除计算

行测资料分析技巧:突破资料分析复杂乘除计算任何一场考试取得成功都离不开每日点点滴滴的积累,下面由小编为你精心准备了“行测资料分析技巧:突破资料分析复杂乘除计算”,持续关注本站将可以持续获取更多的考试资讯!行测资料分析技巧:突破资料分析复杂乘除计算2020国考将近,各位考生都进入紧张的备考阶段,对于资料分析,相信大家都为复杂的乘除计算所头疼,今天就给大家介绍一种快速好用的方法——有效数字法,帮助大家解决此类问题。

1、有效数字定义:一个数从左边第一个不为0的数字数起一直到最后一位数字,称为有效数字。

简单的说,把一个数字前面的0都去掉就是有效数字了。

如:0.0109的有效数字为1,0,9。

0.010900的有效数字为1,0,9,0,0。

2、考情第一组:A.33109 B.32988 C.361267 D.30540第二组:A.32.988 B.329.88 C.3298.8 D.32988在国考行测资料分析中,涉及到计算的题目的选项在设置上一般为第一组的这种情况,各个选项的有效数字不一样,但是数量级一样。

因此,当选项数量级一致时,计算的过程中可以忽略小数点,直接利用有效数字进行计算。

3、环境(1)除法a.方法:分子不动,分母四舍五入取三位。

b.应用前提:选项的首n位不同。

c.注意事项:在计算的时候,要注意放缩情况:分母变大,选偏大;分母变小,选偏小。

A.1092B.1227C.1403D.1580【答案】C。

解析:选项数量级相同,因此分子不动,分母四舍五入取四位有效数字,直接计算。

,选C选项。

(2)乘法方法:取两位有效数字相乘,观察第三位有效数字判断取舍。

全进:8、9全舍:0、1、2一进一舍:小数四舍五入,大数反向取例1:181.9×312.6=( )A.39237B.49830C.56862D.66371【答案】C。

解析:选项数量级相同,因此可以利用有效数字来进行计算。

观察第三位有效数字,分别为1和2,应该全舍。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

行测资料分析技巧:突破资料分析复杂乘除计算

任何一场考试取得成功都离不开每日点点滴滴的积累,下面由出国留学网小编为你精心准备了“行测资料分析技巧:突破资料分析复杂乘除计算”,持续关注本站将可以持续获取更多的考试资讯!

行测资料分析技巧:突破资料分析复杂乘除计算

2020国考将近,各位考生都进入紧张的备考阶段,对于资料分析,相信大家都为复杂的乘除计算所头疼,今天就给大家介绍一种快速好用的方法——有效数字法,帮助大家解决此类问题。

1、有效数字

定义:一个数从左边第一个不为0的数字数起一直到最后一位数字,称为有效数字。

简单的说,把一个数字前面的0都去掉就是有效数字了。

如:0.0109的有效数字为1,0,9。

0.010900的有效数字为1,0,9,0,0。

2、考情

第一组:A.33109 B.32988 C.361267 D.30540

第二组:A.32.988 B.329.88 C.3298.8 D.32988

在国考行测资料分析中,涉及到计算的题目的选项在设置上一般为第一组的这种情况,各个选项的有效数字不一样,但是数量级一样。

因此,当选项数量级一致时,计算的过程中可以忽略小数点,直接利用有效数字进行计算。

3、环境

(1)除法

a.方法:分子不动,分母四舍五入取三位。

b.应用前提:选项的首n位不同。

c.注意事项:在计算的时候,要注意放缩情况:分母变大,选偏大;分母变小,选偏小。

A.1092

B.1227

C.1403

D.1580

【答案】C。

解析:选项数量级相同,因此分子不动,分母四舍五入取四位有效数字,直接计算。

,选C选项。

(2)乘法

方法:取两位有效数字相乘,观察第三位有效数字判断取舍。

全进:8、9

全舍:0、1、2

一进一舍:小数四舍五入,大数反向取

例1:181.9×312.6=( )

A.39237

B.49830

C.56862

D.66371

【答案】C。

解析:选项数量级相同,因此可以利用有效数字来进行计算。

观察第三位有效数字,分别为1和2,应该全

舍。

因此,181.9×312.6→18×31→558,均舍后两个因数都变小,选偏大的C选项。

例2:278.1×1.697=( )

A.3912

B.4231

C.4566

D.4721

【答案】D。

解析:选项数量级相同,因此可以利用有效数字来进行计算。

观察第三位有效数字,分别为8和9,应该全进。

因此,278.1×1.697→28×17→476,均进后两个因数都变大,选偏小的D选项。

例3:68.61×428.3=( )

A.17693

B.29386

C.21804

D.35872

【答案】B。

解析:选项数量级相同,因此可以利用有效数字来进行计算。

观察第三位有效数字,分别为6和8,应该一进一舍。

先看小数428,第三位有效数字为8,按照四舍五入应该往前进一,得到43,则大数686的第三位有效数字该舍,得到68,因此,68.

61×428.3→68×43→2924,选最接近的B选项。

注:前三位有效数字比较大小,较小的数为小数,比较686>428,因此428为小数,686为大数。

若小数进则大数舍,若小数舍则大数进。

该题中小数进,则大数舍。

(3)加减乘除乘除混合运算

方法:先算加减法,后算乘法,最后算除法

A.503.9

B.448.7

C.406.2

D.379.7。