会计基础第五章:会计分录练习题

会计分录练习题及答案

会计分录练习题及答案一、单项选择题1. 企业购买原材料,支付货款时,正确的会计分录是:A. 借:原材料,贷:银行存款B. 借:库存商品,贷:银行存款C. 借:应收账款,贷:银行存款D. 借:预付账款,贷:银行存款答案:A2. 企业销售商品,收到现金,正确的会计分录是:A. 借:库存现金,贷:主营业务收入B. 借:银行存款,贷:库存现金C. 借:库存现金,贷:库存商品D. 借:银行存款,贷:主营业务收入答案:D二、多项选择题1. 以下哪些情况需要进行会计分录?A. 企业购买固定资产B. 企业支付工资C. 企业收到捐赠D. 企业进行利润分配答案:A, B, C, D2. 以下哪些会计分录属于资产类账户的增加?A. 借:银行存款,贷:应收账款B. 借:固定资产,贷:银行存款C. 借:库存现金,贷:银行存款D. 借:应收账款,贷:银行存款答案:B, C三、判断题1. 会计分录中的借方和贷方是固定的,不能互换使用。

(错误)2. 会计分录的编制必须符合会计准则和会计制度的要求。

(正确)四、简答题1. 请说明会计分录的基本原则是什么?答案:会计分录的基本原则包括:- 借贷平衡原则:每一笔分录必须借贷相等,保持会计平衡。

- 真实性原则:分录必须反映经济业务的真实情况。

- 合法性原则:分录必须符合相关会计法规和准则。

五、综合题1. 某企业在2023年1月1日购买了一批原材料,价值100,000元,款项尚未支付。

请编制相应的会计分录。

答案:借:原材料 100,000元贷:应付账款 100,000元2. 假设该企业在2023年1月15日支付了上述原材料的款项,请编制相应的会计分录。

答案:借:应付账款 100,000元贷:银行存款 100,000元六、案例分析题某公司在2023年2月1日销售了一批商品,价值200,000元,款项已收到并存入银行。

请根据该情况编制会计分录,并说明该笔业务对公司财务报表的影响。

答案:会计分录:借:银行存款 200,000元贷:主营业务收入 200,000元影响分析:- 资产方面:银行存款增加200,000元。

会计分录练习题及答案

会计分录练习题及答案一、单项选择题1. 企业购买原材料,支付货款,应借记的会计科目是()。

A. 原材料B. 应付账款C. 银行存款D. 应交税费答案:A2. 企业销售商品,收到款项,应贷记的会计科目是()。

A. 主营业务收入B. 应收账款C. 银行存款D. 库存现金答案:A3. 企业支付职工工资,应借记的会计科目是()。

A. 应付职工薪酬B. 管理费用C. 银行存款D. 营业外支出答案:B二、多项选择题1. 以下哪些属于资产类科目()。

A. 固定资产B. 应收账款C. 银行存款D. 短期借款答案:A, B, C2. 以下哪些属于负债类科目()。

A. 应付账款B. 应交税费C. 短期借款D. 长期借款答案:A, B, C, D三、判断题1. 企业支付的罚款属于营业外支出。

()答案:正确2. 企业购买固定资产支付的款项应记入固定资产科目。

()答案:正确3. 企业销售商品收到的款项应记入应收账款科目。

()答案:错误四、简答题1. 简述会计分录的组成要素。

答案:会计分录由会计科目、借贷方向、金额和附注组成。

会计科目是分录的主体,借贷方向表明资金的增减变化,金额是交易的具体数额,附注是对分录的补充说明。

2. 什么是会计的借贷法则?请举例说明。

答案:会计的借贷法则是“借增贷减,贷增借减”。

例如,企业购买原材料,原材料增加,借记“原材料”,同时支付现金,现金减少,贷记“银行存款”。

五、计算分析题1. 某企业2023年1月发生以下经济业务,请编制相应的会计分录:(1) 购买原材料,价值10000元,款项尚未支付。

(2) 销售商品,收入20000元,款项已收到。

(3) 支付上月水电费,2000元,款项已支付。

答案:(1) 借:原材料 10000元贷:应付账款 10000元(2) 借:银行存款 20000元贷:主营业务收入 20000元(3) 借:管理费用 2000元贷:银行存款 2000元六、综合题1. 某企业2023年2月发生以下经济业务,请编制2月末的资产负债表和利润表:(1) 购买固定资产,价值50000元,款项已支付。

基础会计分录大全练习题及答案

基础会计分录⼤全练习题及答案基础会计会计分录(⼀)(⼀)根据下列经济业务编制会计分录:1、购⼊材料⼀批,货款18 000元,增值税率17%,另有外地运费700元,均已通过银⾏付清,材料未验收⼊库。

2、⽤转帐⽀票购买办公⽤品⼀批,共计600元。

3、⽣产车间为制造A产品领⽤甲材料6 000元,为制造B产品领⽤⼄材料8 000 元,管理部门⼀般耗⽤⼄材料2 000元。

4.车间报销办公⽤品费300元,公司报销办公⽤品费500元,均以现⾦付讫。

5.职⼯刘芳出差借款3 000元,以现⾦付讫。

6.以转账⽀票⽀付所属职⼯⼦弟学校经费50 000元。

7.刘芳报销差旅费1 500元,余款退回现⾦。

8.结算本⽉应付职⼯⼯资100 000元,其中⽣产A产品的⼯⼈⼯资40 000元,⽣产B产品的⼯⼈⼯资30 000元,车间管理⼈员⼯资10 000元,企业管理部门⼈员⼯资20 000元。

9.按⼯资总额14%计提职⼯福利费。

10.按规定计提固定资产折旧,其中⽣产车间设备折旧费3300元,管理部门办公设备折旧费1200元。

11.从银⾏提取现⾦800元备⽤。

12.预提本⽉银⾏借款利息3000元。

13.结转本⽉发⽣的制造费⽤15000元。

其中:A产品应负担9000元,B产品应负担6000 元。

14.开出转账⽀票,以银⾏存款缴纳企业所得税18000元。

15.通过银⾏转账,归还银⾏的临时借款20000元。

16.销售产品⼀批,货款1 000 000元,增值税率17%,款项已存⼊银⾏。

17.企业购⼊新设备⼀台,价款86500元,以银⾏存款⽀付。

18.⽤银⾏存款⽀付所⽋供货单位货款6700元,原编会计分录为:借:应付帐款 7600贷:银⾏存款 7600⽤适当的更正错账⽅法予以更正。

19.在财产清查中发现帐外设备⼀台,重置价值为10 000元,按其新旧程度估计已提折旧4 000元,净值6 000元。

20.结转已销产品的实际⽣产成本800 000元。

《会计学基础》唐国平 课后习题第五章答案

第五章记账方法练习题1、某企业本月发生了下列两项经济交易:(1)购入原材料一批,价值5000元,款项尚未支付;(2)购入机器设备1台,价款10000元,以银行存款支付。

该企业的张姓会计师为上述两项经济交易编制了如下会计分录:借:原材料5000固定资产10000贷:应付账款5000银行存款10000会计主管认为张姓会计师的做法不妥,希望他对两项经济交易分别编制会计分录。

但张姓会计师认为,会计分录分为简单分录和复合分录,其编制的是复合分录,没有什么不妥。

请你评价会计主管与张姓会计师的观点。

答:我认为张姓会计师的做法不妥。

因为,在一般企业的正常经济活动中,需要编制“多借多贷”形式会计分录的情形极少。

而将几项经济交易“合并”,人为地制造“多借多贷”会计分录是不允许的,因为这种会计分录不能清晰地反映企业经济活动及其资金运动的“来龙去脉”,并使得账户之间的对应关系模糊不清,不便于据此分析经济交易的实际情况。

2、于阳博士于2011年11月1日开办了一家咨询中心。

11月份该中心发生了以下经济交易:(1)11月1日,于阳以银行存款向咨询中心投资160000元;(2)11月1日,中心预付办公场所11月份租金共计2000元,以银行存款支付;(3)11月1日,购入一台办公电脑,价值12000元,以银行存款支付6000元,其余款项尚未支付;(4)11月2日,从银行取出现金3000元备用;(5)11月5日,购入文具等办公用品一批,价值1500元,以银行存款支付;(6)11月8日,赊购某品牌空调一台,价值1900元;(7)11月10日,为某客户提供咨询服务(已经完成),该客户将6500元的验资费以转账支票方式支付,款项已进咨询中心的银行账户;(8)11月12日,因安装空调造成办公用地漏水,以现金向楼下住户支付赔偿费200元;(9)11月15日,支付11月1日赊购办公电脑的欠款6000元;(10)11月18日,因业务扩大,向市工商银行借款100000元(款已到账);(11)11月20日,支付咨询中心兼职大学生的劳务费300元;(12)11月25日,与某公司签订合同,为该公司提供财务咨询服务,预收服务费3000元,该公司开出转账支票,款已到账;(13)11月30日,以现金支付本月水电费800元;(14)11月30日,以现金支付助理人员本月工资900元;(15)11月30日,以现金支付员工李杰借款400元。

会计基础会计分录试题及答案

会计基础会计分录试题及答案一、单项选择题1. 会计分录的基本要素包括()。

A. 会计科目B. 借贷方向C. 金额D. 以上都是答案:D2. 以下哪项不是会计分录的基本原则?A. 借贷平衡B. 科目对应C. 金额一致D. 时序一致答案:D3. 资产类科目的增加通常记在()。

A. 借方B. 贷方C. 借方或贷方D. 不确定答案:A4. 负债类科目的增加通常记在()。

A. 借方B. 贷方C. 借方或贷方D. 不确定答案:B5. 以下哪个会计分录表示企业购买了原材料?A. 借:原材料,贷:银行存款B. 借:银行存款,贷:原材料C. 借:原材料,贷:应付账款D. 借:应付账款,贷:原材料答案:A二、多项选择题6. 以下哪些属于会计分录的要素?()A. 会计科目B. 借贷方向C. 金额D. 日期答案:ABCD7. 会计分录的借贷平衡原则是指()。

A. 借方金额等于贷方金额B. 借方科目数量等于贷方科目数量C. 借方金额与贷方金额必须相等D. 借方科目与贷方科目必须一致答案:AC8. 在会计分录中,以下哪些科目属于资产类科目?()A. 银行存款B. 应收账款C. 应付账款D. 实收资本答案:AB9. 以下哪些情况下需要做会计分录?()A. 企业购买固定资产B. 企业支付工资C. 企业收到销售收入D. 企业计提折旧答案:ABCD10. 会计分录的科目对应原则要求()。

A. 借方科目必须与贷方科目相对应B. 借方科目必须与贷方科目金额相等C. 借方科目必须与贷方科目性质相同D. 借方科目必须与贷方科目性质相反答案:AD三、判断题11. 会计分录的借贷平衡原则是会计核算的基本要求之一。

()答案:正确12. 会计分录中的借贷方向可以随意更改。

()答案:错误13. 会计分录中的金额必须精确到分。

()答案:正确14. 会计分录中的日期可以不填写。

()答案:错误15. 会计分录中的科目可以是任意科目,不一定要符合会计准则。

会计基础_第五章_借贷记账法下主要经济业务处理_练习题 (16)

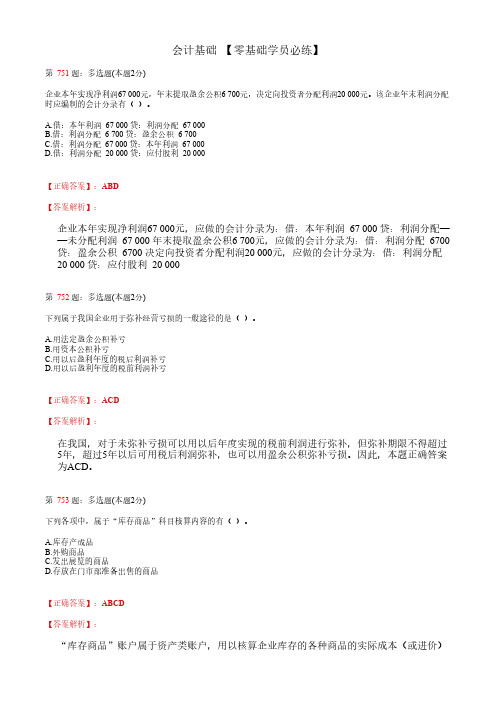

会计基础 【零基础学员必练】第 751题:多选题(本题2分)企业本年实现净利润67 000元,年末提取盈余公积6 700元,决定向投资者分配利润20 000元。

该企业年末利润分配时应编制的会计分录有( )。

A.借:本年利润67 000 贷:利润分配 67 000B.借:利润分配 6 700 贷:盈余公积6 700C.借:利润分配 67 000 贷:本年利润67 000D.借:利润分配 20 000 贷:应付股利 20 000【正确答案】:ABD【答案解析】:企业本年实现净利润67 000元,应做的会计分录为:借:本年利润67 000 贷:利润分配——未分配利润67 000 年末提取盈余公积6 700元,应做的会计分录为:借:利润分配 6700 贷:盈余公积6700 决定向投资者分配利润20 000元,应做的会计分录为:借:利润分配20 000 贷:应付股利 20 000第 752题:多选题(本题2分)下列属于我国企业用于弥补经营亏损的一般途径的是( )。

A.用法定盈余公积补亏B.用资本公积补亏C.用以后盈利年度的税后利润补亏D.用以后盈利年度的税前利润补亏【正确答案】:ACD【答案解析】:在我国,对于未弥补亏损可以用以后年度实现的税前利润进行弥补,但弥补期限不得超过5年,超过5年以后可用税后利润弥补,也可以用盈余公积弥补亏损。

因此,本题正确答案为ACD。

第 753题:多选题(本题2分)下列各项中,属于“库存商品”科目核算内容的有( )。

A.库存产成品B.外购商品C.发出展览的商品D.存放在门市部准备出售的商品【正确答案】:ABCD【答案解析】:“库存商品”账户属于资产类账户,用以核算企业库存的各种商品的实际成本(或进价)或计划成本(或售价),包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。

第 754题:多选题(本题2分)下列关于“利润分配”账户的表述中,正确的有( )。

会计基础_第五章_借贷记账法下主要经济业务处理_练习题 (13)

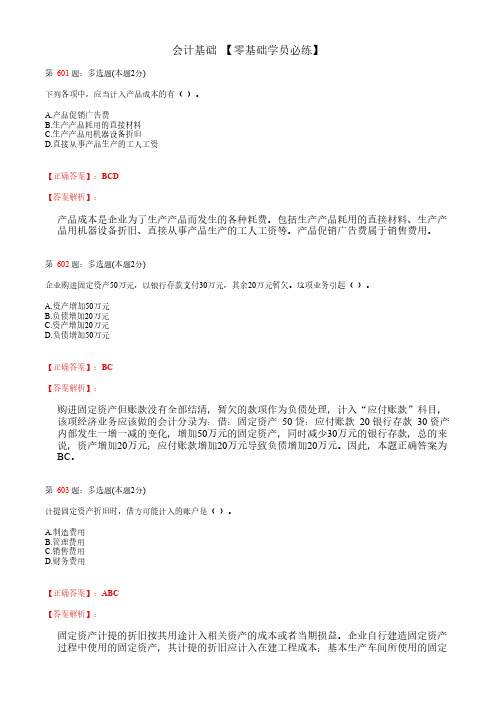

会计基础 【零基础学员必练】第 601题:多选题(本题2分)下列各项中,应当计入产品成本的有( )。

A.产品促销广告费B.生产产品耗用的直接材料C.生产产品用机器设备折旧D.直接从事产品生产的工人工资【正确答案】:BCD【答案解析】:产品成本是企业为了生产产品而发生的各种耗费。

包括生产产品耗用的直接材料、生产产品用机器设备折旧、直接从事产品生产的工人工资等。

产品促销广告费属于销售费用。

第 602题:多选题(本题2分)企业购进固定资产50万元,以银行存款支付30万元,其余20万元暂欠。

这项业务引起( )。

A.资产增加50万元B.负债增加20万元C.资产增加20万元D.负债增加50万元【正确答案】:BC【答案解析】:购进固定资产但账款没有全部结清,暂欠的款项作为负债处理,计入“应付账款”科目,该项经济业务应该做的会计分录为:借:固定资产50 贷:应付账款 20 银行存款 30 资产内部发生一增一减的变化,增加50万元的固定资产,同时减少30万元的银行存款,总的来说,资产增加20万元;应付账款增加20万元导致负债增加20万元。

因此,本题正确答案为BC。

第 603题:多选题(本题2分)计提固定资产折旧时,借方可能计入的账户是( )。

A.制造费用B.管理费用C.销售费用D.财务费用【正确答案】:ABC【答案解析】:固定资产计提的折旧按其用途计入相关资产的成本或者当期损益。

企业自行建造固定资产过程中使用的固定资产,其计提的折旧应计入在建工程成本;基本生产车间所使用的固定资产,其计提的折旧应计入制造费用;管理部门使用的固定资产,其计提的折旧应计入管理费用;销售部门所使用的固定资产,其计提的折旧应计入销售费用;经营租出的固定资产,其计提的折旧额应计入其他业务成本。

而"财务费用"账户是核算为筹集资金而发生的费用,故不选D。

第 604题:多选题(本题2分)下列费用应计入制造费用的有( )。

A.车间设备折旧费B.车间管理人员的工资C.车间机物料消耗D.车间办公费【正确答案】:ABCD【答案解析】:制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间)发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。

会计分录练习题及答案

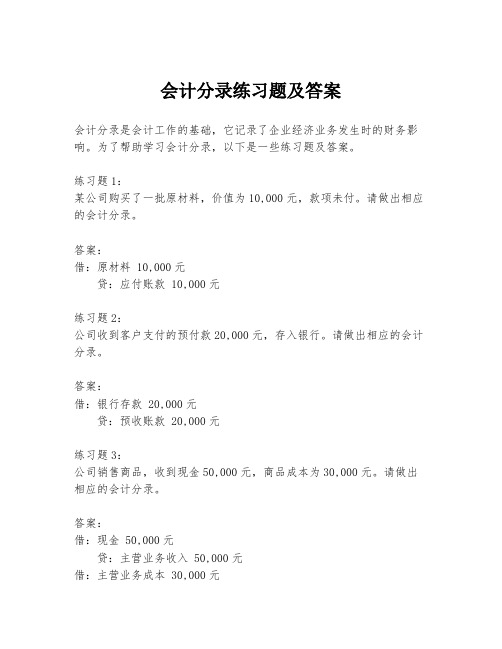

会计分录练习题及答案会计分录是会计工作的基础,它记录了企业经济业务发生时的财务影响。

为了帮助学习会计分录,以下是一些练习题及答案。

练习题1:某公司购买了一批原材料,价值为10,000元,款项未付。

请做出相应的会计分录。

答案:借:原材料 10,000元贷:应付账款 10,000元练习题2:公司收到客户支付的预付款20,000元,存入银行。

请做出相应的会计分录。

答案:借:银行存款 20,000元贷:预收账款 20,000元练习题3:公司销售商品,收到现金50,000元,商品成本为30,000元。

请做出相应的会计分录。

答案:借:现金 50,000元贷:主营业务收入 50,000元借:主营业务成本 30,000元贷:库存商品 30,000元练习题4:公司支付了本月的水电费共计5,000元。

请做出相应的会计分录。

答案:借:管理费用 5,000元贷:银行存款 5,000元练习题5:公司收到投资者的投资款100,000元,款项存入银行。

请做出相应的会计分录。

答案:借:银行存款 100,000元贷:实收资本 100,000元练习题6:公司支付了上月的员工工资30,000元。

请做出相应的会计分录。

答案:借:应付职工薪酬 30,000元贷:银行存款 30,000元练习题7:公司收到供应商的发票,确认应付账款为15,000元。

请做出相应的会计分录。

答案:借:应付账款 15,000元贷:银行存款/应付账款(视具体情况而定)练习题8:公司收到政府的补贴款项20,000元,存入银行。

请做出相应的会计分录。

答案:借:银行存款 20,000元贷:政府补助收入 20,000元练习题9:公司出售固定资产,原价为50,000元,累计折旧为20,000元,出售收入为30,000元。

请做出相应的会计分录。

答案:借:固定资产清理 30,000元贷:固定资产 50,000元借:累计折旧 20,000元贷:固定资产清理 20,000元借:银行存款 30,000元贷:固定资产清理 30,000元练习题10:公司支付了本季度的房租费10,000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计基础第五章:会计分录练习题It was last revised on January 2, 2021一、练习工业企业供应过程主要经济业务的核算1)1日,购入甲材料一批,价款为100000元,增值税税率为17%,税额为17000元,全部款项已用银行存款支付,材料已验收入库。

借:原材料---甲材料 100000应交税费---应交增值税(进项税额) 17000贷:银行存款1170002)5日,购入乙材料一批,增值税专用发票注明的价款为200000元,增值税额为34000元,企业开出商业承兑汇票一张,票面金额为234000元,材料尚在运输途中。

借:在途物资---乙材料200000应交税费---应交增值税(进项税额) 34000贷:应付票据2340003)8日,购入丙材料一批,价款为合计为93600元,材料已验收入库,款项未付(假设不考虑增值税)借:原材料---丙材料 93600贷:应付账款 93600要求:对上述业务作账务处理二、练习工业企业生产过程主要经济业务的核算07年10月份发生以下有关经济业务1)本月仓库共发出甲材料44000元,其中生产A 产品领用16000元,生产B产品领用11800元,车间管理部门耗用1200元,行政管理部门耗用9000元,对外发出委托加工物资5000元,销售部门领用1000元。

借:生产成本---A产品16000---B产品 11800制造费用 1200管理费用 9000委托加工物资 5000销售费用 1000贷:原材料---甲材料 440002)计提本月职工工资55000元,其中A产品生产工人工资23000元,B产品生产工人工资15000元,车间管理人员工资2900元,行政管理人员工资4100元,销售部门人员10000元。

借:生产成本---A产品 23000---B产品 15000制造费用 2900管理费用4100销售费用10000贷:应付职工薪酬---工资550003)按职工工资总额的14%计提职工福利费。

(注:具体分配金额按照上题金额分配)借:生产成本---A产品3220---B产品 2100制造费用406管理费用574销售费用1400贷:应付职工薪酬---福利费 77004)计提本月固定资产折旧8670元,其中,车间使用固定资产折旧6015元,管理部门使用固定资产折旧2655元。

借:制造费用 6015管理费用 2655贷:累计折旧 86705)以银行存款支付本月水电费4650元,其中,车间用水电费用2379元,管理部门用水电费2271元。

借:制造费用 2379管理费用 2271贷:银行存款 46506)结转本月制造费用。

按生产工时比例分配,A、B产品的生产工时分别为20000和10000。

第一步:归集本月发生的制造费用:1200+2900+406+6015+2379=12900元第二步:按生产工时计算分配率 20000/(20000+10000)=? (即为67%)按生产工时计算分配率 10000/(20000+10000)=? (即为33%)第三步:按计算出来的分配率来分配制造费用A产品应分摊的制造费用=12900*67%=8643(或者12900*2/3=8600)B产品应分摊的制造费用=12900*33%=4257(或者12900*1/3=4300)以上步骤,请在草稿纸上计算。

则可以做如下会计处理:借:生产成本---A产品 8643(8600)---B产品 4257(4300)贷:制造费用 129007)本月A、B产品生产全部完工入库,结转其实际生产成本。

借:库存商品---A产品 50863(50820)---B产品 33157 (33200)贷:生产成本---A产品 50863(50820)(16000+23000+3220+8643(8600))---B产品 33157 (33200)(11800+15000+2100+4257(4300))三、练习工业企业销售过程主要经济业务的核算1)销售A产品一批,价款为183000元,增值税额31110元,价税合计214110元,款项已收存银行。

借:银行存款214110贷:主营业务收入---A产品 183000应交税费---应交增值税(销项税额) 311102)销售B产品一批,价款为89000元,增值税额为15130元,货已发出,款项尚未收到。

借:应收账款104130贷:主营业务收入---B产品 89000应交税费---应交增值税(销项税额) 151303)销售A产品一批,价款为50000元,增值税率17%,增值税额为8500元,收到商业承兑汇票一张,期限为3个月,票面金额为18700元,余款尚未收到。

借:应收票据18700应收账款 39800贷:主营业务收入---A产品 50000应交税费---应交增值税(销项税额) 85004)出售B产品一批,价款为40000元,已收到总款项的60%,并存入银行,余款尚未收到。

(假设不考虑增值税)借:银行存款24000应收账款16000贷:主营业务收入---B产品 400005)用现金支付销售产品的包装费用、装车费用750元。

借:销售费用 750贷:库存现金 7506)结转本月已销售产品的成本254660元,其中,A产品成本为171360元,B产品成本为83300元。

借:主营业务成本---A产品 171360---B产品 83300贷:库存商品---A产品 171360---B产品 83300四、练习工业企业利润形成和利润分配的核算。

1)本期损益类账户(主营业务收入1690500元,其他业务收入73000元,营业外收入80000元,投资收益300000元,主营业务成本1183350元,营业税金及附加169050元,其他业务成本42000元,管理费用51900元,财务费用2700元,销售费用10000元,营业外支出51000元。

)要求:将各损益类科目结转到“本年利润”,并将“本年利润”账户结平。

借:主营业务收入 1690500 借:本年利润 1510000其他业务收入 73000 贷:主营业务成本 1183350营业外收入 80000 营业务税金及附加 169050投资收益 300000 其他业务成本 42000贷:本年利润 2143500 管理费用 51900财务费用 2700销售费用 10000营业外支出 51000借:本年利润 633500 ()贷:利润分配---未分配利润 633500五、练习筹集资金过程中主要的经济业务的核算1)银行借入期限为10个月的短期借款200000元,存入存款账户。

借:银行存款 200000贷:短期借款 2000002)根据协议,投资甲方以一套机器设备作为投入资本,双方协商确认价值为600000元,已收到实物清单和单据。

借:固定资产 600000贷:实收资本 6000003)企业建造厂房,向银行借入为期两年的款项一笔900000元,款项已划拨存入银行。

借:银行存款 900000贷:长期借款 9000004)收到银行收款通知为:乙投资者投入资本金500000元。

借:银行存款 500000贷:实收资本 5000005)经批准,企业将已实现的部分资本公积700000元转增资本。

借:资本公积 700000贷:实收资本 7000006)经批准,企业将部分一般盈余公积250000元转增资本。

借:盈余公积 250000贷:实收资本 250000六、练习供应过程中主要的经济业务的核算1)企业购入一台不需要安装的设备,价款50000元,发生运杂费1000元,应交税费为5000元,设备已验收并交付使用,价款和运杂费用均以银行存款支付。

借:固定资产 51000应交税费---应交增值税(进项税额) 5000贷:银行存款 560002)企业以银行存款购入A公司的股票200000股,每股5元,准备短期持有。

借:交易性金融资产 1000000贷:银行存款 10000003)以银行存款购入一项专利600000元,发生相关手续费用1000元。

借:无形资产 601000贷:银行存款 6010004)企业建造的厂房已竣工并交付使用,总造价1200000元,结转工程成本。

借:固定资产 1200000贷:在建工程 1200000七、练习供应过程中主要经济业务的核算1)从佳能公司购入甲材料1000千克,每千克买价20元,增值税3400元,货款以银行存款支付,材料尚未运到。

借:在途物资---甲材料 20000应交税费---应交增值税(进项税额) 3400贷:银行存款234002)从华能公司购A材料2000千克,每千克30元,增值税10200元,运费2000元,货款及运费均未支付,材料已到达并验收入库。

借:原材料---A材料 62000应交税费---应交增值税(进项税额) 10200贷:应付账款---华能公司722003)向上华公司订购丙材料,通过银行转账预付货款10000元。

借:预付账款---上华公司 10000贷:银行存款 100004)收到向上华公司订购的丙材料,增值税发票注明的材料价款为80000元,增值税额为13600元,余款以银行存款支付。

借:原材料---丙材料 80000应交税费---应交增值税(进项税额) 13600贷:预付账款---上华公司 10000银行存款 83600八、练习生产过程中主要经济业务的核算1)业务员李明因公出差,预借差旅费3000元。

借:其他应收款---李明 3000贷:库存现金 30002)开出厂部办公用品520元,现回厂报账,以现金支付。

借:管理费用 520贷:库存现金 5203)开出现金支票一张,提取现金26700元。

借:库存现金 26700贷:银行存款 267004)以现金26700元发放职工工资。

借:应付职工薪酬---工资 26700贷:库存现金 267005)以银行存款预付下季度保险费8600元。

借:待摊费用(预付账款)---保险费 8600贷:银行存款 86006)以银行存款支付职工陈明生活困难补助600元。

借:应付职工薪酬---职工福利 600贷:银行存款 6007)以银行存款支付本月水电费,生产车间承担30000元,厂部承担6000元。

借:制造费用 30000管理费用 6000贷:银行存款 360008)月末,仓库交来本月发出材料汇总表,统计各产品和车间领用材料的情况如下:借:生产成本---A产品 37000---B产品 27000制造费用 3500管理费用 500贷:原材料---甲材料 22500---乙材料 455009)月末,按规定提取本月固定资产折旧,其中,生产车间用固定资产计提折旧26400元,管理部门用固定资产计提折旧4600元。

借:制造费用 26400管理费用 4600贷:累计折旧 3100010)根据有关资料,计算并分配本月工资费用,其中,生产A产品工人工资56000元,生产B产品工人工资48000元,生产车间管理人员工资4000元,管理部门人员工资13000元。