2020年全球新能源汽车发展报告

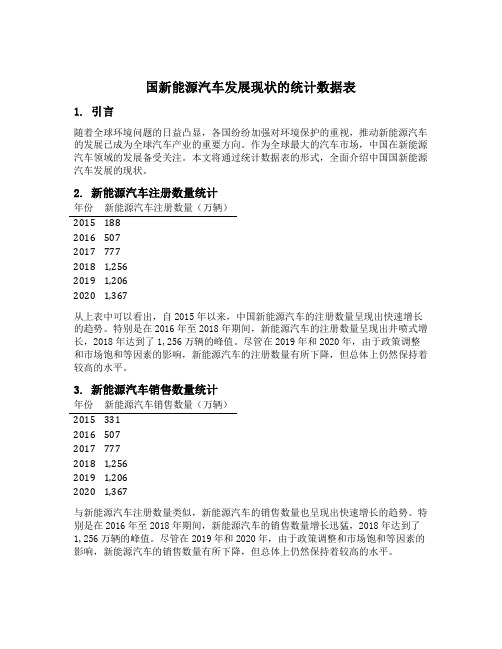

国新能源汽车发展现状的统计数据表

国新能源汽车发展现状的统计数据表1. 引言随着全球环境问题的日益凸显,各国纷纷加强对环境保护的重视,推动新能源汽车的发展已成为全球汽车产业的重要方向。

作为全球最大的汽车市场,中国在新能源汽车领域的发展备受关注。

本文将通过统计数据表的形式,全面介绍中国国新能源汽车发展的现状。

2. 新能源汽车注册数量统计年份新能源汽车注册数量(万辆)2015 1882016 5072017 7772018 1,2562019 1,2062020 1,367从上表中可以看出,自2015年以来,中国新能源汽车的注册数量呈现出快速增长的趋势。

特别是在2016年至2018年期间,新能源汽车的注册数量呈现出井喷式增长,2018年达到了1,256万辆的峰值。

尽管在2019年和2020年,由于政策调整和市场饱和等因素的影响,新能源汽车的注册数量有所下降,但总体上仍然保持着较高的水平。

3. 新能源汽车销售数量统计年份新能源汽车销售数量(万辆)2015 3312016 5072017 7772018 1,2562019 1,2062020 1,367与新能源汽车注册数量类似,新能源汽车的销售数量也呈现出快速增长的趋势。

特别是在2016年至2018年期间,新能源汽车的销售数量增长迅猛,2018年达到了1,256万辆的峰值。

尽管在2019年和2020年,由于政策调整和市场饱和等因素的影响,新能源汽车的销售数量有所下降,但总体上仍然保持着较高的水平。

4. 新能源汽车市场占比统计年份新能源汽车市场占比(%)2015 0.912016 1.442017 2.702018 4.502019 4.702020 5.10新能源汽车市场占比是指新能源汽车在整个汽车市场中所占的比例。

从上表中可以看出,自2015年以来,新能源汽车市场占比呈现出逐年上升的趋势。

特别是在2018年,新能源汽车市场占比达到了4.50%,超过了整个汽车市场的4%的目标。

尽管在2019年和2020年,新能源汽车市场占比的增长速度有所放缓,但仍然保持着稳定增长的态势。

2023年新能源汽车行业市场调研报告

2023年新能源汽车行业市场调研报告根据最新的市场调研报告显示,新能源汽车行业市场正在经历快速增长。

据预测,未来几年内,新能源汽车市场将会得到更多的推广,因此该行业将会面临大量的机会和挑战。

据市场调研数据,截至2021年,全球新能源汽车销售约为300万辆,较上年增长超过40%。

其中,中国是全球最大的新能源汽车市场,拥有超过400万辆电动车。

此外,欧洲、美国和东南亚地区的市场也在快速增长。

值得一提的是,自2020年起,新冠疫情对汽车行业产生了不可避免的影响。

但是,相比于传统汽车市场,新能源汽车市场表现更加强劲,这与政府出台的补贴政策、建立基础设施、以及更多的车企进入该领域有不可分割的关系。

在未来几年内,市场预计会继续快速增长。

新能源汽车技术将会得到进一步升级,车辆性能更加高效、更加安全。

此外,电池技术和充电网络的发展也将为行业带来新的机遇。

预计到2025年,全球新能源汽车销售将达到800万辆以上,其中,中国市场仍将占据领先地位。

尽管新能源汽车市场前景广阔,但也存在着一些挑战。

首先,电动汽车的制造成本相对较高,导致售价较高,限制了其普及速度。

其次,在新能源汽车普及的同时,也需要建立更多的充电设施,这需要政府和企业共同合作。

最后,新能源汽车技术仍处于探索阶段,消费者对其稳定性和可靠性还存在一定疑虑。

总的来说,新能源汽车市场前景广阔,市场数据显示其正在经历快速增长,众多的政策和技术突破也为其未来发展驱动提供了足够的能量。

另外,新能源汽车市场也在面对各种各样的挑战,如制造成本、充电设施建设以及消费者信任度等问题。

尽管如此,预计市场会继续快速增长,新能源汽车也将日臻成熟,为我们的出行方式造就更多的可能性。

新能源汽车行业周报:10月德国电动车续创新高,ID.3欧洲热卖成爆款

行业周报10月德国电动车续创新高,ID.3欧洲热卖成爆款行业周报行业报告新能源汽车2020年11月9日强于大市(维持)行情走势图证券分析师朱栋 投资咨询资格编号 S1060516080002 *********************************.CN 余兵投资咨询资格编号 S1060511010004 ********************************.CN 王德安 投资咨询资格编号 S1060511010006 **********************************.CN 陈建文 投资咨询资格编号 S1060511020001 **************************************.CN曹群海 投资咨询资格编号 S1060518100001 ***********************************.CN 吴文成 投资咨询资格编号 S1060519100002 ************************************.CN⏹ 10月德国电动车续创新高,ID.3欧洲热卖成爆款。

德国、法国、挪威、英国、瑞典、意大利六国电动车销量合计11.2万辆,同比增长211%,受季末集中交付的影响环比则有所下滑;从累计交付量来看,除挪威外,其他五个国家都实现了同比翻倍左右的涨幅,德国电动车月度交付量再创历史新高。

预计20年欧洲电动车100-110万辆,同比增长80%-100%。

10月上述六国销售的电动车中,纯电车型5.55万辆,插电车型5.67万辆,纯电占比49.5%,较9月份下滑7pct ,主要由于Model 3等车型销量环比下滑较大。

其中瑞典10月注册电动车中插电占比达到77.5%,德国、法国和意大利插电占比也都超过50%。

9月份特斯拉季末集中交付,10月份受产能、运输等因素影响交付量较少,除德国外,其他国家的交付量都回落至100台以下。

2020年新能源汽车行业特斯拉分析报告

2020年新能源汽车行业特斯拉分析报告2020年9月目录一、特斯拉:新能源汽车绝对龙头 (5)二、电池系统卓越充电桩布局完善 (9)1、电池材料:高能量密度低成本 (10)(1)从18650到21700,特斯拉电池组PACK能量密度一直处于领先优势 (12)(2)电池成本显著低于市场水平,率先达到100美元/kWh关键点 (12)(3)电池衰减少、续航有保证 (13)(4)电池材料技术全球领先,前沿布局实现技术持续迭代 (14)2、BMS(电池管理系统) (14)(1)特斯拉先进的BMS技术,是它卓越电池系统的重要保障 (14)(2)实现对超过7000节电池的有效管理,BMS系统的可靠性和安全性得到充分验证 (15)(3)整车热管理助力,电池温控更加精准、节能 (16)3、充电桩和快充技术解决充电便利性问题 (16)三、智能网联遥遥领先 (19)1、特斯拉汽车的灵魂:全自动驾驶 (19)(1)最被信任能实现自动驾驶的公司 (19)(2)自研芯片,掌握核心竞争力 (20)(3)低成本、低功耗、高算力 (20)(4)FSD系统芯片具有冗余备份,双倍安全 (21)(5)使用现有用户数据训练,数值上远超其他厂商 (22)2、汽车EEA重构OTA带来颠覆性体验 (23)(1)特斯拉是首用OTA的汽车厂商 (23)(2)特斯拉重构汽车EEA(电子架构),域控制器为汽车的OTA提供无限可能 (24)(3)特斯拉域控制器,ECU高度集成,实现软硬件解耦 (24)四、商业模式革新打造汽车产业新生态 (26)1、垂直整合减少中间商赚差价 (26)2、营销模式渠道模式革新 (27)(1)营销模式:少广告、费用低 (27)(2)渠道模式:直营店引流、线上直销 (27)3、软件创收车企盈利新模式 (28)(1)车联网功能 (28)(2)OTA付费升级 (29)(3)全自动驾驶功能(FSD) (29)(4)FSD激活率50% (29)五、相关企业 (32)1、拓普集团 (32)(1)业务涵盖NVH、底盘轻量化、热管理、汽车电子,多轮驱动促进公司持续发展 (32)(2)客户优质,配套特斯拉全球和吉利,随整车厂共同成长 (33)2、三花智控 (33)(1)新能源热管理全球龙头、客户涵盖国内外主流车企 (33)(2)新能源热管理行业好赛道,市场空间广阔 (33)(3)特斯拉热管理核心供应商 (34)(4)斩获恒驰25亿新订单,热管理阀类、泵类产品的独家供应商 (34)3、宁德时代 (34)(1)动力电池龙头企业、具备全球竞争力 (34)(2)积极开拓国外市场、寻求业绩增量 (35)(3)与特斯拉深度合作,巩固领先优势 (35)特斯拉-新能源汽车绝对龙头,科技化变革领军者。

新能源汽车近年发展及特斯拉市场预测

The Industrial Study产业研究 | MODERN BUSINESS现代商业85新能源汽车近年发展及特斯拉市场预测鄢顺予昆山杜克大学 江苏昆山 215316摘要:汽车产业是国民经济的重要支柱产业,在国民经济和社会发展中发挥着重要作用。

新能源汽车作为我国战略性新兴产业,发展新能源汽车是推动节能减排的有效举措。

特斯拉汽车作为新能源纯电动车的先驱,开拓了一片全新的汽车细分市场。

本文对新能源汽车概况及全球新能源汽车市场现状与发展进行了初步探析,并基于特斯拉财务报表,深入分析了该企业产品的市场前景。

关键词:新能源汽车;特斯拉;财务报表;市场预测中图分类号:F061 文献识别码:A 文章编号:1673-5889(2020)36-0085-03一、引言随着昔日汽车城底特律的衰落,萌生于硅谷的特斯拉电动汽车,自诞生之日起便成为传统汽车行业的颠覆者,其创新的动力设计与全新的驾驶理念使特斯拉成为新能源汽车的代表。

新能源汽车指采用新能源燃料作为动力来源或使用新型车载动力装置,结合汽车的动力控制和驱动方面的先进技术,形成的技术原理先进的汽车。

在环境问题日益严重的今天,新能源汽车能降低甚至做到对环境零污染,同时在城市的拥堵环境中,其节能优势会进一步放大。

本文选取特斯拉作为研究对象,结合其近年的财务数据,分析该企业市场竞争中的优势与风险。

二、全球新能源汽车市场发展概述近年来,全球新能源汽车市场增长趋势强劲,2018年12月,全球销量为28.6万辆,同比增长70%;2018年全球销量突破200万辆,渗透率为2.1%,预计2020年有望达到7%。

全球新能源市场主要集中在中国、美国、德国、挪威、法国、荷兰、瑞典、加拿大、日本等国家。

其中,中国是全球最大的新能源汽车市场,2018年1~10月销量占比超过57.23%,欧洲和美国是全球第二、第三大新能源市场。

中国新能源汽车发展迅速,市场正从政策推动型向市场主导型转化。

2021年中国新能源汽车行业发展现状及细分市场分析

2021年中国新能源汽车行业发展现状及细分市场分析一、全球新能源汽车行业发展现状1、保有量情况据统计,2020年全球保有量达到1023万辆,同增43%,2016-2020年CAGR高达50%。

随着全球碳减排行动的逐步推进,新能源汽车的销量和保有量有望进一步扩张。

2、销量情况据统计,2021H1全球新能源汽车销量达到265万辆,同增168%,高增速主要系同期受疫情影响基数较低,2020年全年销量为324万辆,即使受疫情影响也有43%的增速。

3、市场分布情况欧洲新能源汽车渗透率迅速提升。

受疫情影响,欧洲30国2020年实现乘用车注册量1187.8万辆,同比下降24.7%,但新能源汽车销量达139.5万辆,同比增长142%,渗透率从2019年的3.57%提升至14.00%,占据当年全球42.1%的市场份额。

欧洲和中国是目前全球主要的两大新能源汽车市场。

2021年1-6月,欧洲新能源汽车累计销量预估约102万辆,同比增长184%,渗透率进一步提升至16%。

预计2021年欧洲新能源汽车销量有望达220万辆以上,同比增速58%。

二、中国新能源汽车行业市场规模情况1、市场规模受益于政策的优惠,我国新能源汽车市场从2014年开始快速发展,新能源汽车产销量大幅上升;随后2018以后受到补贴倒退的影响,产销量增速放缓。

2019年新能源汽车实现产量124.2万辆,这是自2009年大力推行新能源汽车产业以来出现的首次年度下降。

目前,为了缓解疫情对新能源汽车行业的影响,我国推迟补贴政策至2021年,行业发展正逐渐恢复中。

根据中国汽车工业协会统计据显示,2020年,新能源汽车产量达到136.6万辆,产量较2019年有所回升。

销量方面,通过多年来对新能源汽车整个产业链的培育,各个环节逐步成熟,丰富和多元化的新能源汽车产品不断满足市场需求,使用环境也在逐步优化和改进,在这些措施之下,新能源汽车越来越受到消费者的认可。

据统计,2014-2020年,我国新能源汽车销量从7.5万辆上升至136.7万辆,实现了跨越式发展。

新能源汽车发展现状与未来挑战

新能源汽车发展现状与未来挑战引言随着全球环境问题的日益严重和能源危机的加剧,新能源汽车作为一种环保、高效的交通工具,受到了广泛关注。

本文将详细探讨新能源汽车的发展现状、技术进展、市场趋势以及未来面临的挑战。

一、新能源汽车的发展现状1.1 全球新能源汽车市场概况近年来,全球新能源汽车市场呈现出快速增长的态势。

根据国际能源署(IEA)的数据,2023 年全球新能源汽车销量达到1000 万辆,同比增长40%。

其中,中国、欧洲和美国是主要市场,占全球销量的80%以上。

1.2 中国新能源汽车市场中国是全球最大的新能源汽车市场。

2023 年,中国新能源汽车销量达到600 万辆,同比增长50%。

其中,纯电动汽车(BEV)占比70%,插电式混合动力汽车(PHEV)占比30%。

中国政府通过一系列政策措施,如购车补贴、税收优惠和充电基础设施建设,积极推动新能源汽车的发展。

1.3 欧洲新能源汽车市场欧洲是全球第二大新能源汽车市场。

2023 年,欧洲新能源汽车销量达到300 万辆,同比增长35%。

其中,德国、法国和英国是主要市场。

欧洲各国政府通过严格的排放标准和购车补贴,推动新能源汽车的普及。

1.4 美国新能源汽车市场美国是全球第三大新能源汽车市场。

2023 年,美国新能源汽车销量达到100 万辆,同比增长25%。

特斯拉是美国市场的领导者,占据了60% 的市场份额。

美国政府通过税收优惠和基础设施建设,支持新能源汽车的发展。

二、新能源汽车的技术进展2.1 电池技术电池是新能源汽车的核心部件,其性能直接影响车辆的续航里程和使用体验。

近年来,电池技术取得了显著进展。

锂离子电池是目前最主流的电池类型,其能量密度不断提高,成本逐渐下降。

2023 年,锂离子电池的能量密度达到300 瓦时/公斤,成本降至100 美元/千瓦时。

此外,固态电池、钠离子电池等新型电池技术也在不断研发中,未来有望进一步提升电池性能。

2.2 电机技术电机是新能源汽车的动力源,其效率和性能直接影响车辆的动力表现。

新能源汽车行业现状及其发展报告

新能源汽车行业现状及其发展报告一、引言新能源汽车是指以电能或其他可再生能源为动力的汽车,是应对能源危机和环境污染问题的重要解决方案之一。

本报告旨在分析新能源汽车行业的现状,探讨其发展趋势,并提出相关建议。

二、新能源汽车行业现状1.市场规模根据数据统计,截至2020年底,全球新能源汽车保有量达到了500万辆,其中电动汽车占据了80%的市场份额。

中国是全球最大的新能源汽车市场,占据了全球新能源汽车销量的50%以上。

2.政策支持各国政府纷纷出台了一系列鼓励新能源汽车发展的政策,包括购车补贴、免征购置税、免费充电等。

这些政策的出台有效刺激了新能源汽车市场的增长。

3.技术进步新能源汽车技术不断创新,电池技术、电动机技术、充电技术等方面取得了重大突破。

特斯拉等企业在电动汽车领域取得了巨大成功,推动了整个行业的发展。

4.产业链完善新能源汽车产业链逐渐完善,包括电池制造、电动汽车生产、充电设施建设等。

一些企业在新能源汽车领域形成了核心竞争力,推动了整个行业的发展。

三、新能源汽车行业发展趋势1.技术升级新能源汽车技术将继续升级,电池技术的能量密度将不断提高,续航里程将进一步延长。

同时,电动汽车的充电速度将大幅提升,充电设施的智能化程度将不断提高。

2.多元化发展新能源汽车行业将向多元化发展方向发展,包括纯电动汽车、插电式混合动力汽车、燃料电池汽车等。

各种新能源汽车技术将共同推动整个行业的发展。

3.智能化智能化是新能源汽车行业的重要发展趋势,包括自动驾驶技术、车联网技术等。

智能化技术的应用将提高汽车的安全性、便利性和舒适性。

4.国际合作新能源汽车行业将加强国际合作,共同推动技术创新和市场开拓。

各国政府和企业将加强交流合作,共同应对能源和环境问题。

四、新能源汽车行业面临的挑战1.充电基础设施不足目前,新能源汽车充电基础设施建设仍存在不足,充电桩建设滞后,充电速度较慢。

这给用户的使用体验带来了一定的不便。

2.电池技术和续航里程虽然电池技术不断进步,但仍然存在续航里程不足的问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年全球新能源汽车发展报告导语2019年全球新能源汽车行业上演了一幕冰与火之歌,行业分化加剧。

一边是通用、福特等巨头陆续裁员,菲亚特克莱斯勒与标致雪铁龙合并、传统车企抱团取暖,另一边新势力代表特斯拉国际化加速、年销量近40万、同比增长50%。

一边是ZG新能源汽车补贴退坡、销量首现负增长,另一边德国提高新能源汽车补贴、欧洲新能源汽车销量大增。

从1885年卡尔·本茨发明第一台现代汽车以来,汽车产业从未像今天一样成为如此多技术变革的交汇点,涉及能源、交通、通信、计算机等诸多行业。

汽车新四化——电动化、智能化、网联化、共享化浪潮开启,百年汽车产业正站在大变局大洗牌的黎明前夜。

摘要变局之一:特斯拉等新势力崛起,互联网、半导体等科技巨头跨界进入,汽车产业竞争格局重塑、核心价值链重构,部分OEM未来或沦为代工厂。

1)格局重塑:以特斯拉为代表的造车新势力利用自身的先发优势和互联网基因,正不断抢占传统车企市场份额。

2019年1至11月特斯拉Model 3北美市场的销量达到12.8万辆,超过同级别宝马2/3/4/5系销量之和(10.4万)、奔驰C/CLA/CLS/E系之和(9.5万)、奥迪A3/A4/A5/A6之和(7万)。

另一面,通用、福特等传统车企陆续裁员,FCA(菲亚特克莱斯勒)和PSA(标致雪铁龙)合并成为全球第四大车企,传统车企抱团取暖与新势力的高歌猛进形成鲜明对比。

2)价值链重构:未来汽车产业的核心价值将不再是发动机、车身、底盘,而是电池、芯片、车载系统、数据。

做蛋糕可能是传统车企,而吃蛋糕的可能是新势力。

全球最大的车企大众宣布,将成为一家软件驱动的公司,并设立了“Digital Car&Service”部门,大力推动数字化转型。

丰田公司宣布,丰田将从汽车公司转型为移动出行公司,他们的竞争对手已经不是曾经的奔驰、宝马和大众,而是苹果、谷歌等。

谷歌、高通、英伟达、华为、阿里、百度等巨头已通过合作、授权或供应商等身份等嵌入智能驾驶细分环节,未来可能占据行业重要的价值点。

部分无法掌握核心技术的车企只能逐渐被边缘化,甚至沦为代工厂。

变局之二:当今欧洲、日韩等国政府纷纷加速电动化转型,一次次验证十年前ZG发展新能源汽车战略的前瞻性。

ZG新能源汽车产业经过十年的规划和培育,已具备一定先发优势和规模优势,ZG汽车人离汽车强国的梦想从未如此近过。

然而2019年特斯拉在上海独资建厂并于12月30日实现交付,Model 3补贴后售价低于30万,面对这条“鲶鱼”,ZG汽车自主品牌能否守住先发优势?1)欧美日韩通过顶层设计与车企自下而上推动电动化转型:2019年4月,欧盟发布史上最严碳排放标准《2019/631文件》,挪威、荷兰、英国、法国、葡萄牙设定燃油车禁售时间分别为2025、2030、2040、2040、2040年,发展新能源汽车成唯一出路;德国已立法确认境内电动车补贴不降反升,售价4万欧元以下的纯电动车补贴由4000欧元提高至6000欧元;车企加大投入,大众将原计划到2030年生产的电动车数量从1500万台增加到2200万台。

2)ZG新能源汽车产业急需补齐短板,将先发和规模优势转化为技术和品牌优势:2019上半年ZG新能源乘用车销售56.3万辆,全球市场份额达到56.9%,远高于欧盟的20%,三电系统、充电基础设施等产业链配套初步形成;1-11月全球新能源乘用车销量前十车企中,自主品牌占据4席(比亚迪、北汽、上汽、吉利)。

然而,ZG新能源汽车大部分依靠内销,2019年1至9月美国、欧盟、日本市场畅销电动车型无一ZG品牌。

部分核心零部件高度依赖进口,如电控核心零部件IGBT器件和图像处理芯片。

2018年全球IGBT市场中德国、日本、美国分别占比34.3%、7.2%、24.9%;图像处理芯片基本被英伟达和Mobileye(被英特尔收购)垄断。

变局之三:汽车产品属性更加多元,汽车将成为软件定义的智能移动终端。

1)硬件变革:一方面,电池、电机、电控将取代发动机,汽车动力总成面临百年来最大变革;另一方面,智能网联将提升对于整车感知、交互与决策的需求,传感器、中控屏、芯片将成为汽车的核心零部件;2)软件变革:汽车电子电气架构将由分布式向类似于智能手机的集中式架构(底层操作系统、芯片SOC)进化。

软硬件解耦,既实现硬件标准化,又实现软件可重复开发利用,大量减少内部冗余。

未来将出现汽车界的iOS与Android之争;3)服务与生态变革:智能网联汽车可以在生命周期内通过OTA空中升级持续更新应用,界面交互将赋予汽车更多应用场景——在无人驾驶的情况下,司机将有更多的自由时间,而车联网技术使汽车随时与办公室、家、公共设施相联,实现远程控制。

汽车将成为各种服务和应用的入口。

面对汽车业百年大变局,ZG汽车强国之路面临前所未有的机遇与挑战,“换道超车”需要政策与全产业链的通力配合。

为此我们建议:1)进一步引导电动化转型:在公交、物流、出租等公务领域先行试点燃油车禁售,鼓励部分大气污染重点治理区域和新能源汽车普及率较高的城市优先试点燃油车禁售,明确网约车中新能源汽车比例要求。

2)鼓励支持核心技术研发:加大对高研发投入企业的税收减免力度,成立国家新能源汽车产业基金对产业链薄弱环节进行扶持;统筹政府、企业与高校等各方力量对电池材料、核心芯片等关键共性技术进行攻关。

3)加强电池安全体系建设:利用大数据平台等建立预警机制,加强事前监管;建立动力电池全生命周期安全测试,加强事中监管;建立追责制度,加强事后监管。

《新能源汽车国家监管平台大数据安全监管成果报告》显示,2019年5-8月发现的79起新能源汽车安全事故中,接入监管平台事故车辆有47辆,28起事故在发生前10天内,已被监管平台预警。

4)发展扶持新能源二手车市场:车主由于社会关系、经济条件、家庭人口的变化,一般换车时间3-5年。

传统燃油车3年残值率在70%左右,新能源车3年残值率在30%左右,贬值太快,试错成本太大,很多消费者都不敢购买新能源汽车,观望情绪浓厚。

5)加快私人充电桩建设,鼓励推广社区智慧充电:充电难是限制新能源汽车发展步伐的重要因素。

截止到2019年11月我国公共充电桩49.6万、私人充电桩67.8万,距2020年目标完成率分别99.2%、15.8%,私人充电桩建设远不达预期。

对小区电网负荷冲击较大是私人充电桩建设缓慢重要因素;推广社区智慧充电可有效实现削峰填谷,降低电网负荷。

风险提示:产业链成本降幅不达预期、数据统计口径不同等。

1、ZG新能源汽车产业已经建立一定的先发优势和规模优势2019上半年ZG新能源乘用车市场份额过半,增速远超海外。

据中汽协统计,2019H1国内新能源乘用车(EV+PHEV)销售56.29万辆,同比增长57.75%。

据Markline统计,2019H1海外新能源乘用车销售42.13万辆,同比增长24.50%。

2019H1全球新能源乘用车合计销售98.42万辆,ZG占比57.19%,超过一半,增速较国外高33.25个百分点。

ZG新能源乘用车渗透率最高,远超欧盟、日本。

据中汽协、ACEA、Markline等机构统计,2019H1ZG、欧盟、美国、日本乘用车分别销售1012.70、818.36、259.38、228.57万辆;其中新能源乘用车分别销售56.29、19.78、13.65、1.73万辆,各占比57.19%、20.10%、13.87%、1.76%;对应新能源车型(EV+PHEV)渗透率分别为5.56%、2.42%、5.26%、0.76%。

日本新能源乘用车渗透率较低是因为:HEV 车型较多,据经济产业省披露2018年日本市场HEV占比31.84%。

美国新能源乘用车渗透率较高是因为:乘用车占比低,据Markline 披露,2019H1美国乘用车、轻卡分别销售259.38、584.47万辆。

特斯拉、比亚迪新能源车型渗透率远超其他车企,美国、日本车企电动化转型步伐较慢。

分车企来看,2018年新能源汽车新车销量占比,除特斯拉100%、比亚迪47.6%外,其他车企皆低于10%;其中北汽、沃尔沃、宝马、三菱、上汽超过2%,通用、福特、丰田、本田等不到1%。

2、政策端:各国加快电动化转型,欧盟最积极、ZG次之、日本随后、美国最保守新能源汽车作为新生事物,诞生初期难以在成本、技术上与传统燃油汽车进行竞争,其前期技术积累、市场导入期间需要政府大力支持。

主要国家和地区如ZG、美国、日本及欧盟成员国等都相继出台了各种扶持政策,促进新能源汽车的技术提升和市场推广。

2.1、各国电动化总体规划新能源汽车总体规划分为两类:燃油车禁售时间表和新能源汽车发展目标。

1)燃油车禁售:挪威最激进,英法随后、日本保守,中、美、德暂未出台文件。

从各国官方披露来看,挪威、荷兰、英国、法国、葡萄牙、日本分别为2025、2030、2040、2040、2040、2050年。

中、美、德暂未公布国家级燃油车禁售时间表:(1)ZG:2019年8月工信部发布《对十三届全国人大二次会议第7936号建议的答复》指出,未来会因地制宜、分类施策,支持有条件的地方和领域开展城市公交出租先行替代、设立燃油汽车禁行区等试点;(2)美国:加州民主党议员Phil Ting于2018年提议2040年实行零排放,后不了了之;(3)德国:德国联邦参议院于2016年投票决定从2030年开始禁止欧盟销售汽油或柴油动力车辆,后无进展。

2)发展目标:挪威最激进,ZG、欧盟次之,日本、美国最保守。

从各国官方披露来看,新能源汽车新车销售占比,挪威2025年100%、欧盟2030年35%、ZG2025年25%、日本2030年20-30%,美国加州电动化转型较为积极,但是到2025年也才15%,远低于其他国家。

2.2、ZG:补贴加速退坡,双积分接力构建长效驱动机制作为我国战略性新兴产业之一,政府高度重视新能源汽车产业发展,先后出台了全方位激励政策,从研发环节的政府补助、生产环节的双积分,到消费环节的财政补贴、税收减免、再到使用环节的不限牌不限购,运营侧的充电优惠等,几乎覆盖了新能源汽车整个生命周期。

其中补贴政策与双积分政策对行业发展影响最为深远。

2.2.1、财政补贴:加速退坡,从补购置转向补运营截至到2018年底,中央累计财政补贴662亿。

据财政部披露,截止到2015年底中央财政累计安排新能源汽车补助资金334.35亿元,之后2016、2017、2018年分别为123.33、66.41、137.78亿,截至到2018年底,累计中央财政补贴661.87亿元;按照公安部披露的2018年底新能源汽车261万的保有量数据,车均补贴2.54万元。

财政补贴自2017年开始明显退坡,2019年加速退出,2020年后完全退出。