每百件产品直接材料消耗定额表

成本会计-计算题(题库)

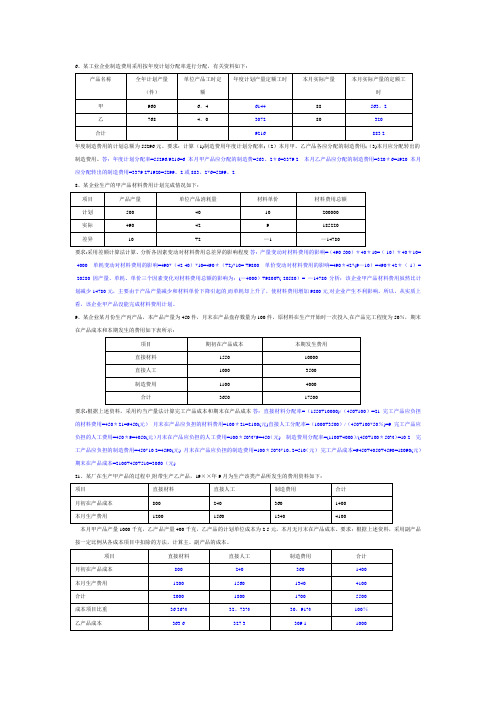

6、某工业企业制造费用采用按年度计划分配率进行分配,有关资料如下:年度制造费用的计划总额为55296元。

要求:计算(1)制造费用年度计划分配率;(2)本月甲、乙产品各应分配的制造费用;(3)本月应分配转出的制造费用。

答:年度计划分配率=55296/9216=6 本月甲产品应分配的制造费=563。

2*6=3379.2 本月乙产品应分配的制造费用=320*6=1920 本月应分配转出的制造费用=3379.2+1920=5299。

2或883。

2*6=5299。

28、某企业生产的甲产品材料费用计划完成情况如下:要求:采用差额计算法计算、分析各因素变动对材料费用总差异的影响程度.答:产量变动对材料费用的影响=(490-500)*40*10=(-10)*40*10= -4000 单耗变动对材料费用的影响=490*(42-40)*10=490*(+2)*10= +9800 单价变动对材料费用的影响=490*42*(9—10)=490*42*(-1)= -20580因产量、单耗、单价三个因素变化对材料费用总额的影响为:(—4000)+9800+(-20580)= —14780分析:该企业甲产品材料费用虽然比计划减少14780元,主要由于产品产量减少和材料单价下降引起的,而单耗却上升了,使材料费用增加9800元,对企业产生不利影响。

所以,从实质上看,该企业甲产品没能完成材料费用计划。

9、某企业某月份生产丙产品,本产品产量为450件,月末在产品盘存数量为100件,原材料在生产开始时一次投入,在产品完工程度为50%,期末在产品成本和本期发生的费用如下表所示:要求:根据上述资料,采用约当产量法计算完工产品成本和期末在产品成本.答:直接材料分配率=(1550+10000)/(450+100)=21 完工产品应负担的材料费用=450*21=9450(元)月末在产品应负担的材料费用=100*21=2100(元)直接人工分配率=(1000+3500)/(450+100*50%)=9 完工产品应负担的人工费用=450*9=4050(元)月末在产品应负担的人工费用=100*50%*9=450(元) 制造费用分配率=(1100+4000)/(450+100*50%)=10.2 完工产品应负担的制造费用=450*10.2=4590(元) 月末在产品应负担的制造费用=100*50%*10。

(完整版)料.工.制造费用分配参考

业务题练习一参考答案1、某企业本月共耗用外购原材料 15000 元,辅助材料 7000 元,低值易耗品 4000 元。

生产产品耗用外购材料 18000 元,耗用自制材料 5000 元,根本生产车间耗用材料 3000 元。

本月根本生产工人工资 10000 元,根本生产车间管理人员工资2000 元,行政管理部门人员工资3000 元。

按 14%的比例提取福利费。

要求: (1)计算生产费用要素:外购材料、工资、应付福利费的金额。

外购材料: 18000 元工资: 15000 元应付福利费: 15000*14%=2100元(2)计算产品本钱工程:原材料、工资及福利费、制造费用的金额。

原材料〔直接材料〕: 18000+5000=23000元工资及福利费〔直接人工〕: 10000*〔1+14%〕=11400 元制造费用: 3000〔注:根本生产车间耗用材料3000 元〕+2000*〔 1+14%〕=5280 元2、某企业本月生产 A 产品 100 件,B 产品 200 件。

A、B 产品共同耗用材料 4900千克,材料单价 10 元。

A 产品的材料消耗定额为 30 千克, B 产品的材料消耗定额为 20 千克。

要求:根据 A、B 产品的材料定额消耗量分配共同耗用的材料费用。

A产品分配率:〔100*30 〕/ 〔100*30+200*20 〕=3/7B产品分配率:〔200*20〕/ 〔100*30+200*20 〕=4/7A产品分配的材料费用: 4900*10*3/7=21000 元B 产品分配的材料费用: 4900*10*4/7=28000 元3、企业生产甲、乙两种产品共同耗用A 种原材料,耗用量无法按产品直接划分。

甲产品投产 100 件,单件产品的原材料消耗定额为10 公斤;乙产品投产 200 件,单件产品的原材料消耗定额为4 公斤。

甲、乙两种产品本月实际消耗材料1782 公斤。

A 种原材料方案单价为2 元,材料本钱差异率为 -2%。

原材材料消耗工艺定额

第一章概论第一节原材料消耗工艺定额的定义机械制造工业泛指制造国民经济各部门所需的矿山设备、冶金设备、起重设备、交通运输工具、动力机械、国防武器、机订设备、农用机械、电机电器、仪器仪表等制造工业。

机械是由许多零件、组件、部件所组成的,是按照产品设计图纸和技术要求,通过铸、锻、车、铣、刨、磨、焊接、冲压等工艺方法,对原材料进行加工制成的。

在整个工艺加工过程中所消耗的原材料数量,通常以重量、长度、面积、体积为单位来表示。

为制造单位零件或单位产品,在工艺加工过程中所必需消耗的原材料数量,就是原材料消耗工艺定额。

应当指出,即使是同一种零件或产品,对于不同的企业,由于各自的生产、技术、组织条件不同,原材料消耗工艺定额就不尽相同。

但就一个企业来说,在一定的生产、技术、和组织条件下,为制造某种零件或某种产品所消耗的原材料数量,应当有一个标准,即在确保零件(或产品)尺寸符合设计要求的前提下,要使原材料的消耗达到最低的数量。

原材料消耗工艺定额比较确切的定义,是指在一定的生产、技术、组织条件下,根据产品设计结构、技术要求、工艺方法和生产技术条件等规定,为制造单位产品(或零件),所必须消耗的各种原材料的标准数量。

原材料消耗工艺定额是由零件或产吕的净重和在制造过程中产生的工艺性损耗两部分组成。

零件净重是原材的有效消耗,是制定原材料消耗工艺定额的基本依据。

工艺性损耗是由技术加工特性所引起的不可避免的无效损耗。

工艺性损耗又可以分为两部分。

一部分是工艺加工准备过程中产生的原材料损耗,例如在准备毛料过程中产生的锯口、切口以及由于原材料不成倍性而产生的料头、边角残料的损耗,称为下料损耗。

另一部分是产品或零件在工艺加工过程中产生的原材料损耗,例如切屑、夹头、压边、锻件的毛边和烧损等原材料的损耗,称为工艺加工损耗。

原材料消耗工艺定额的组成可用下式表达:原材料消耗工艺定额=零件或产品净重+工艺性损耗工艺性损耗=下料损耗+工艺加工损耗必须指出,工艺性损耗不应包括加工过程中产生废品损失。

成本会计复习资料—生产费用在完工与在产品之间的分配例题

约当量法例题[例1]某工业企业某种产品本月完工250件,月末在产品160件,月末在产品完工程度测定为40%;月初和本月发生的直接材料费用共计为56 520元,直接人工共计为11 618元。

原材料随着加工进度陆续投入。

其完工产品和月末在产品的直接材料费用和直接人工应分配计算如下:月末在产品约当产量=160×40%=64(件)56 520直接材料费用分配率= ———— =180250+6411 618直接人工分配率= ———— =37250+64完工产品直接材料费用=250×180=45 000(元)完工产品直接人工=250×37=9250(元)月末在产品直接材料费用=64×180=11 520(元)月末在产品直接人工=64×37=2 368(元)[例2]某工业企业某产品需经两道工序加工而成,产品生产工时定额为40小时。

每道工序的工时定额分别为30小时和10小时。

各工序在产品完工率应计算如下:30×50%第1工序在产品完工率= ——————×100%=37.5%4030+10×50%第2工序在产品完工率= ——————×100%=87.5%40假定上例产品各工序月末在产品的数量为:第1工序350件,第2工序210件;完工产品数量为780件;月初在产品和本月发生的制造费用共为81 030元。

完工产品和月末在产品的制造费用应分配计算如下:第1工序在产品约当产量=350×37.5%=131.25(件)第2工序在产品约当产量=210×87.5%=183.75(件)月末在产品约当产量总数=131.25+183.75=315(件)81 030制造费用分配率 = ———— =74780+315完工产品制造费用=780×74=57 720(元)月末在产品制造费用=315×74=23 310(元)[例3]某工业企业所生产的某产品由两道工序加工而成,原材料不是在生产开始时一次投入,而是分次投入,其投入程度与加工进度或生产工时投入程度不一致。

车间材料消耗汇总表

车间材料消耗汇总表一、引言车间材料消耗汇总表是一个重要的工具,用于追踪和记录车间内不同材料的消耗情况。

该文档旨在提供车间材料消耗汇总表的模板和相关指导,有助于车间管理人员更好地控制材料消耗,节约成本。

二、表格结构车间材料消耗汇总表通常由以下基本栏位组成:1.日期:记录消耗材料的日期;2.材料名称:列出所有使用的材料名称;3.规格型号:填写每种材料的规格和型号;4.单位:标明材料的计量单位,如千克、米等;5.消耗数量:记录每种材料的消耗数量;6.单价:填写每种材料的单价;7.金额:根据消耗数量和单价计算出的金额;8.备注:用于记录特殊情况或其他需要注意的事项。

三、填写方法以下为填写车间材料消耗汇总表的具体步骤:1.确定日期范围:确定要追踪材料消耗的时间范围,例如一个月或一个季度;2.填写材料名称和规格型号:根据车间所使用的材料种类,逐行填写每一种材料的名称和规格型号;3.填写单位:在每一行的单位栏位填写相应材料的计量单位;4.填写消耗数量:根据车间实际消耗情况,逐行填写每一种材料的消耗数量;5.填写单价:根据车间所购买材料的单价或实际采购价格,逐行填写每一种材料的单价;6.计算金额:在每一行的金额栏位,通过将消耗数量和单价相乘计算出相应的金额;7.添加备注:若需要额外备注或记录特殊情况,可在备注栏位填写相关信息。

四、示例以下是一个车间材料消耗汇总表的示例:日期材料名称规格型号单位消耗数量单价金额备注2021-01-01铁板2mm1000mm2000mm 张10 20 2002021-01-01铆钉4mm 盒 2 10 202021-01-02 铜线1mm²米100 5 500 临时需求2021-01-03铝型材20mm*20mm 米50 15 7502021-01-03螺丝M8*20 个30 1 30五、注意事项在填写车间材料消耗汇总表时需注意以下事项:1.准确记录:确保准确记录材料的名称、规格型号、单位和消耗数量;2.统一计量单位:在填写单位时,保持统一计量单位的使用,避免混淆和错误;3.核对单价:填写单价时要和实际采购价格核对,确保准确性;4.及时更新:根据车间的消耗情况及时更新材料消耗汇总表,保持数据的准确性;5.备注信息:在备注栏位记录需要特别注意或额外说明的事项。

《成本会计学》课程作业题

《成本会计学》课程作业题专业班级:姓名:学号:作业要求:题目可打印,答案要求手写,该课程考试时交作业。

1、某企业生产甲、乙两种产品,共同耗用某种直接材料10500元。

单件产品直接材料消耗定额为:甲产品15千克,乙产品12千克.产量分别为:甲产品100件,乙产品50件.要求:采用直接材料定额消耗量比例分配计算甲、乙产品实际耗用直接材料费用,并编制相应的会计分录。

甲产品直接材料消耗=15*100=1500KG乙产品直接材料消耗=12*50=600KG原材料定额消耗量比例=1500/600=15:6甲材料直接消耗费=10500*15/21=7500元乙材料直接消耗费=10500*6/21=3000元借:生产成本———-—甲产品7500-—-——乙产品3000贷:原材料105002、某企业生产A、B两种产品,本月两种产品共同领用主要材料12375公斤,单价20元,共计247500元。

本月投产的A产品为425件,B产品为525件,A产品的材料消耗定额为50公斤,B产品的材料消耗定额为25公斤。

要求:按材料定额消耗量比例分配材料费用。

A产品直接材料消耗=425*50=21250公斤B产品直接材料消耗=525*25=13125公斤材料定额消耗量分配比例=12375/(21250+13125)=0。

36A材料应分配的原料数量=21250*0.36=7650公斤B材料应分配的原料数量=13125*0.36=4725公斤A材料分配材料费用=7650*20=153000元B材料分配材料费用=4725*20=94500元借:生产成本----—A产品153000-—-—-B产品94500贷:原材料2475003、某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算,该企业供水和运输两个车间之间相互提供劳务.该企业200×年8月有关辅助生产费用的资料如下:要求:根据以上资料,分别采用直接分配法和交互分配法计算分配辅助生产费用(列示计算过程),编制有关会计分录。

成本会计_张力上_第三章要素费用的归集与分配练习题.

第三章要素费用的归集与分配本章练习题一、填空题1.工业企业中外购材料的实际成本包括______、________、_________、_________和。

2.库存材料数量的计量,可采用_________和__________。

3.在按计划成本进行材料核算时,“材料采购”科目的借方反映_________,贷方反映____________,期末借方余额为___________。

4.材料费用的分配标准很多,在材料消耗定额比较准确的情况下,原材料费用可以按照产品的材料的____________比例,或材料的_____________比例进行分配。

5.工业企业除了支付职工工资外,还应按照工资总额的一定比例,现行规定为_______,提取职工福利费。

二、判断分析题1.对于产品生产过程中耗用的原材料、燃料和动力等费用,可直接计入产品成本明细帐的“原材料”或“燃料和动力”成本项目。

分析;2.为了正确计算产品成本,对生产所剩余料,都应编制退料单,据以退回材料仓库。

分析:3.对于直接用于产品生产的燃料费用和动力费用,既可以单独计入产品成本的“燃料和动力”成本项目,也可以分别计入“原材料”成本项目和“制造费用”成本项目。

分析:4.随同工资发放给职工的款项,都应通过“应付工资”账户核算。

分析:5.固定资产在全部使用年限内的应计折旧额,也就是固定资产的全部原值。

分析:6. 为了正确计算折旧,月份内增加的固定资产,当月要提折旧,月份内减少的固定资产,当月不提折旧。

分析:7. 要素费用中的利息费用和税金都不是产品成本的组成部分,都是经营管理费用的组成部分。

分析:8. 先进先出法是依据“后入库的材料先发出“这一假定的流转程序来对发出材料计价的。

分析:三、单项选择题1.()属于工资费用,但不计入产品成本或经营管理费用。

A.退休人员退休金B.福利部门人员工资C.管理部门人员工资D.长病假人员工资2.随同产品出售,并单独计价的包装物,发出时应借记()科目。

成本会计大题

1.按定额费用比例分配直接材料费用[资料]某企业生产甲、乙两种产品,耗用直接材料费用共计58800元。

本月投产甲产品200 件,乙产品250件。

单件直接材料费用定额:甲产品120元,乙产品100元。

[要求]按直接材料定额费用比例分配甲、乙产品直接材料实际费用(计算直接材料定额费用、直接材料费用分配率,分配直接材料实际费用)。

2.[资料]某企业生产甲、乙两种产品,共同耗用某种直接材料38400元。

单件产品直接材料消耗定额为:甲产品15千克,乙产品12千克。

产量分别为:甲产品200件,乙产品150件。

[要求]按直接材料定额消耗量比例分配计算甲、乙产品实际耗用直接材料费用。

3.直接人工费用的分配[资料]江城公司第一生产车间生产甲、乙两种产品。

两种产品的工时消耗。

定额为5小时/件。

6月份生产甲产品1000件,乙产品800件(两种产品期初和期末均无在产品);甲产品实际耗用生产工时4800小时,乙产品实际耗用生产工时4100小时。

本月甲、乙两种产品的生产工人的薪酬费用(直接人工费用)为80100元。

[要求](1)计算甲、乙两种产品本月消耗的定额工时,并据以分配甲、乙两种产品共同耗用的生产工人的薪酬费用。

(2)根据本题所提供的资料,按实际耗用生产工时计算分配甲、乙两种产品共同耗用的生产工人的薪酬费用。

4.某企业有供水车间和运输队两个辅助生产部门。

(1)有关明细账所记录的供水车间和运输队的带分配费用如下: 辅助生产成本——供水48000元——运输42000元制造费用——供水车间12000元——运输队8000元(1)采用交互分配法分配辅助生产费用(2)编制有关会计分录5.[资料]某企业基本生产车间本月在甲产品的生产过程中发现不可修复废品10件,按所耗定额费用计算不可修复废品的生产成本。

单件原材料费用定额为50元,已完成的定额工时共计100小时,每小时的费用定额为:直接燃料和动力2元,直接人工20元,制造费用10元。