山西汾酒2019年管理水平报告

山西汾酒2019年上半年财务指标报告

47.38 342,102.16

0

176,841.81

25.58 140,815.45

43.39 98,206.24

0

176,836.19

25.27 141,158.94

43.29 98,513.88

0

16

-68.45

50.71

44.11

35.19

0

5.62 101.64

-343.5

-11.66 -307.64

2019年上半年

2018年上半年

2017年上半年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

637,714.8 100.00 504,177.15 100.00 342,102.16 100.00

182,026.64

28.54 153,034.34

30.35 98,947.76

28.92

从盈利情况来看,企业盈利对利息的保障倍数为50.43倍。从实现利润 和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2019年上半年 358.14

2018年上半年 347.83

45.1

59.92

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数

偿债能力指标表

2019年上半年

2018年上半年

1.64 1.01

1.62 1.07

50.43

0

2017年上半年 1.71 1.1 0

内部资料,妥善保管

第2页 共4页

资产负债率

0.48

山西汾酒2019年上半年流动比率为1.64,与2018年上半年的1.62相比略有增 长。2019年上半年流动比率比2018年上半年提高的主要原因是:2019年 上半年流动资产为1,056,437.26万元,与2018年上半年的769,732.2万元 相比有较大增长,增长37.25%。2019年上半年流动负债为642,717.78万 元,与2018年上半年的474,113.09万元相比有较大增长,增长35.56%。 流动资产增长速度快于流动负债的增长速度,致使流动比率提高。

山西汾酒发展现状分析

山西汾酒发展现状分析山西汾酒是中国著名的白酒品牌之一,也是中国白酒的代表性产品之一。

山西汾酒的发展历史悠久,起源于远古时代的泥河遗址,经过几千年的演变和发展,如今已成为中国酒业的重要组成部分。

目前,山西汾酒在国内外市场都有一定的知名度和影响力。

根据相关数据显示,山西汾酒是中国白酒市场上销售量和利润最高的品牌之一。

2019年,山西汾酒的销售量超过115万千升,销售收入超过380亿元人民币,利润超过90亿元人民币。

可以说,山西汾酒在市场上的地位逐渐稳固并呈现出良好的发展势头。

在产品方面,山西汾酒以其独特的酿造工艺和独特的口感吸引了众多消费者。

山西汾酒以高粱为主要原料,经过多次蒸煮、淘米、发酵、蒸酒等工艺制作而成。

其酒体馥郁芳香,口感醇厚柔和,回味悠长,深受消费者的喜爱。

此外,山西汾酒还在产品研发上持续努力,推出了一系列不同口味和年份的产品,以满足消费者个性化的需求。

除了产品上的优势,山西汾酒在品牌建设和市场推广方面也下了很多功夫。

品牌建设方面,山西汾酒坚持以传承文化为核心,将酿造工艺与中国传统文化相结合,形成了独特的文化品牌形象。

市场推广方面,山西汾酒通过大规模的广告宣传、赞助各类活动以及与一些公共机构合作,提升了品牌知名度和市场影响力。

此外,山西汾酒还积极开拓国际市场,在一些国家和地区取得了一定的销售成绩。

然而,山西汾酒也面临一些挑战和问题。

首先,白酒市场竞争激烈,各大品牌纷纷加大了市场投入,山西汾酒需要提高产品质量和品牌形象,才能在竞争中保持优势。

其次,酒类消费者越来越倾向于多样化的消费选择,山西汾酒需要不断创新,研发更多具有个性化特点的产品来满足市场需求。

此外,食品安全问题也是山西汾酒面临的重要问题,品牌需要继续加强质量控制,确保产品安全和可靠性。

综上所述,山西汾酒作为中国著名的白酒品牌,目前在市场上具有一定的竞争优势和影响力。

然而,山西汾酒还需要在产品质量、品牌形象建设和市场推广等方面不断努力,以保持市场地位和稳定发展。

山西汾酒财务报表分析

山西汾酒财务报表分析发表时间:2019-04-30T16:27:00.693Z 来源:《基层建设》2019年第5期作者:程一梦[导读]山西财经大学一、山西汾酒整体状况分析1、公司简介山西杏花村汾酒集团有限责任公司成立于2002年3月,是以白酒生产销售为主,集贸易、旅游、餐饮等为一体的国家大型一档企业,山西杏花村汾酒厂股份有限公司为汾酒集团核心子公司,成立于1985年,1993年在上海证券交易所挂牌上市(股票代码600809),为中国白酒第一股,山西第一股。

汾酒是清香型白酒的典型代表,采用“地缸固态分离发酵、清蒸二次清”的传统酿造工艺生产,该酿造工艺已列入国家非物质文化遗产第一批名录。

公司拥有全国一流的酿酒技术队伍和酿酒勾贮设备,拥有系统完善的ISO9001:2000质量保证体系,是全国食品饮料业、全国轻工业最佳企业之一,是山西省农业产业化的龙头企业,也是山西省食品产业调整和振兴规划中的重点龙头企业,是山西省综改实验的排头兵。

2、公司经营状况根据山西汾酒2017年年报,截止2017年底,公司全年实现营业收入60.37亿元,同比增长37.06%;营业利润13.85亿元,同比增长48.96%;归属于上市公司股东的净利润9.44亿元,同比增长56.02%。

截至2017年12月31日,公司总资产达89.40亿元,净资产53.39亿元,净资产收益率为18.89%。

公司目前收入以中高价白酒为主导,占主营业务收入的比重为62%。

二、资产负债表分析1、资产分析2014年山西汾酒流动资产总额相对上年下降了7.11%,从2015年开始,流动资产总额开始呈上升趋势,2015年和2016年分别上升了12.02%和12.26%,2017年增长率则高达30.43%。

山西汾酒2013年-2016年存货小幅度增长,在2016年增长幅度只有0.05%,说明山西汾酒这在2012年-2016年发展态势一般,但是应收账款在2015年和2016年却大幅增长;存货在2017年则增长了19.84%,说明山西汾酒发展态势开始有恢复的迹象,采购量与备货量相应增加,以应对旺盛的市场需求,应收账款相应减少;货币资金在2013年和2014年呈下降趋势,在2015年才开始上升,由于货币资金与企业资产规模和业务收支规模密切相关,可能是由于企业生产加速,对周转资金的需求量增加,也可能是由于经营业绩好,净现金流增加。

山西汾酒2019年一季度财务指标报告

山西汾酒2019年一季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页山西汾酒2019年一季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年一季度 2018年一季度 2017年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 405,760.86 25.24 323,987.44 48.56 218,089.26 0 实现利润 129,096.78 21.54 106,214.26 42.69 74,437.65 0 营业利润 129,073.0321.47 106,257.69 42.09 74,781.820 投资收益 16 743.52 1.9 0 00 营业外利润23.75154.69-43.4387.38-344.172019年一季度实现利润为129,096.78万元,与2018年一季度的106,214.26万元相比有较大增长,增长21.54%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年一季度 2018年一季度 2017年一季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 405,760.86 100.00 323,987.44 100.00 218,089.26 100.00 营业成本 113,839.59 28.06 94,120.73 29.05 62,194.04 28.52 营业税金及附加 54,479.42 13.43 52,932.28 16.3428,626.913.13 销售费用 84,155.22 20.74 57,293.19 17.68 40,936.18 18.77 管理费用 15,681.46 3.86 12,030.84 3.71 10,628.89 4.87 财务费用6,419.191.58-365.98-0.11-190.44-0.09二、盈利能力分析盈利能力指标表(%)项目名称2019年一季度2018年一季度2017年一季度营业毛利率 58.52 54.61 58.36 营业利润率 31.81 32.8 34.29 成本费用利润率 46.72 48.78 51.94 总资产报酬率 43.72 47.36 38.19 净资产收益率54.2553.3938.86。

山西汾酒2019年经营风险报告

营运资本增减变化表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

425,375.13

14.76 370,669.99

39.37 265,957.03

0

762,459.08

17.63 648,161.43

21.41 533,871.22

0

5,451.97

44.01 3,785.89 120.84 1,714.28

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判 断。

项目名称

盈亏平衡点 营业安全率 经营风险系数 财务风险系数

经营风险指标表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

629,600.82

33.02 473,305.6

44.92 326,594.34

0

0.47

-5.14

0.5

7.94

0.46

0

2.25

9.89

2.05

-6.28

2.19

0

1.04

2.57

1.02

0.47

1.01

0

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供 425,375.13万元的营运资本,投融资活动是协调的。

项目名称

营运资本 所有者权益 非流动负债

24.91 10,373.82

-44.96 18,849.15

0

325,013.73 351.47 71,990.58

143.4 29,577.1

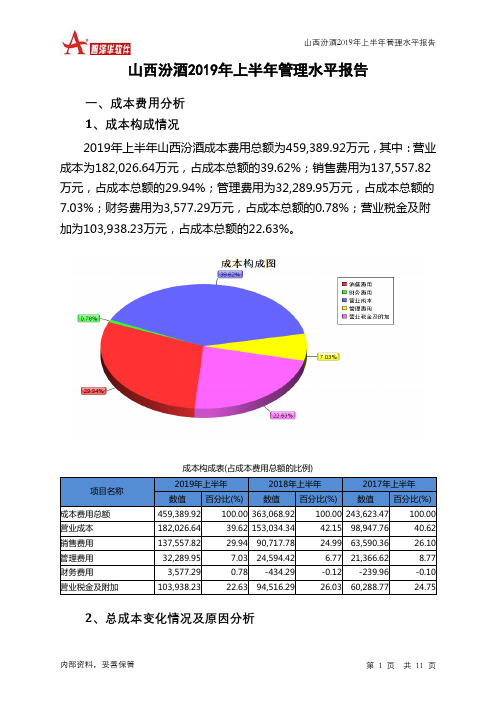

山西汾酒2019年上半年管理水平报告

山西汾酒2019年上半年管理水平报告一、成本费用分析1、成本构成情况2019年上半年山西汾酒成本费用总额为459,389.92万元,其中:营业成本为182,026.64万元,占成本总额的39.62%;销售费用为137,557.82万元,占成本总额的29.94%;管理费用为32,289.95万元,占成本总额的7.03%;财务费用为3,577.29万元,占成本总额的0.78%;营业税金及附加为103,938.23万元,占成本总额的22.63%。

成本构成表(占成本费用总额的比例)项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额459,389.92 100.00 363,068.92 100.00 243,623.47 100.00 营业成本182,026.64 39.62 153,034.34 42.15 98,947.76 40.62 销售费用137,557.82 29.94 90,717.78 24.99 63,590.36 26.10 管理费用32,289.95 7.03 24,594.42 6.77 21,366.62 8.77 财务费用3,577.29 0.78 -434.29 -0.12 -239.96 -0.10 营业税金及附加103,938.23 22.63 94,516.29 26.03 60,288.77 24.752、总成本变化情况及原因分析山西汾酒2019年上半年成本费用总额为459,389.92万元,与2018年上半年的363,068.92万元相比有较大增长,增长26.53%。

以下项目的变动使总成本增加:销售费用增加46,840.04万元,营业成本增加28,992.3万元,营业税金及附加增加9,421.93万元,管理费用增加7,695.53万元,财务费用增加4,011.58万元,共计增加96,961.38万元;以下项目的变动使总成本减少:资产减值损失减少640.38万元,共计减少640.38万元。

基于杜邦分析法的山西杏花村汾酒集团有限责任公司盈利能力分析

基于杜邦分析法的山西杏花村汾酒集团有限责任公司盈利能力分析一、引言随着市场经济的进步和全球化竞争的加剧,企业的盈利能力成为业绩评判的重要指标之一。

在山西杏花村汾酒集团有限责任公司(以下简称“汾酒集团”)这样一家著名的白酒企业中,深度分析其盈利能力状况,并找出影响因素,对于企业的长遥进步具有重要意义。

本文将以杜邦分析法为工具,对汾酒集团的盈利能力进行分析。

二、杜邦分析法概述杜邦分析法是一种以资产回报率(ROA)为基础的财务分析方法,旨在揭示企业盈利能力的各个因素。

该方法将ROA分解为净利润率、资产周转率和资产负债率三个指标,从而确定每个指标对ROA的贡献程度。

三、汾酒集团的盈利能力分析1. 汾酒集团2019年财务数据依据汾酒集团2019年财务报表,我们可以得到以下数据:净利润:10亿元总资产:100亿元总负债:60亿元2. 净利润率分析净利润率反映了企业每一块销售收入的净利润水平。

计算公式如下:净利润率 = 净利润 / 销售收入 * 100%汾酒集团2019年的净利润率为10亿元 / 100亿元 *100% = 10%。

3. 资产周转率分析资产周转率反映了企业资产的使用效率。

计算公式如下:资产周转率 = 销售收入 / 总资产汾酒集团2019年的资产周转率为100亿元 / 100亿元 = 1。

4. 资产负债率分析资产负债率反映了企业负债占总资产的比例。

计算公式如下:资产负债率 = 总负债 / 总资产 * 100%汾酒集团2019年的资产负债率为60亿元 / 100亿元 * 100% = 60%。

5. 杜邦分析法分析通过杜邦分析法,我们可以计算出汾酒集团的ROA。

计算公式如下:ROA = 净利润率 * 资产周转率 * 资产负债率汾酒集团2019年的ROA为10% * 1 * 60% = 6%。

四、影响汾酒集团盈利能力的因素1. 品牌影响力:汾酒作为中国名酒品牌,具有较强的市场影响力,能够吸引大量消费者,提高销售收入和净利润。

2019年山西汾酒公司财务分析总结性研究报告

2019年山西汾酒公司财务分析总结性研究报告2019年山西汾酒公司财务分析总结性研究报告目录前言 (1)一、实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (4)(四).结论 (4)二、成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (6)三、资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (9)(四).总资产增减变化原因 (9)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (11)(三).负债的增减变化 (12)(四).负债增减变化原因 (13)(五).权益的增减变化 (13)(六).权益变化原因 (14)五、偿债能力分析 (14)(一).支付能力 (14)(二).流动比率 (14)(三).速动比率 (15)(四).短期偿债能力变化情况 (15)(五).短期付息能力 (15)(六).长期付息能力 (16)(七).负债经营可行性 (16)六、盈利能力分析 (16)(一).盈利能力基本情况 (16)(二).内部资产的盈利能力 (17)(三).对外投资盈利能力 (17)(四).内外部盈利能力比较 (17)(五).净资产收益率变化情况 (18)(六).净资产收益率变化原因 (18)(七).资产报酬率变化情况 (18)(八).资产报酬率变化原因 (18)(九).成本费用利润率变化情况 (19)(十).成本费用利润率变化原因 (19) 七、营运能力分析 (19)(一).存货周转天数 (19)(二).存货周转变化原因 (19)(三).应收账款周转天数 (20)(四).应收账款周转变化原因 (20)(五).应付账款周转天数 (20)(六).应付账款周转变化原因 (20)(七).现金周期 (21)(八).营业周期 (21)(九).营业周期结论 (21)(十).流动资产周转天数 (22)(十一).流动资产周转天数变化原因 (22) (十二).总资产周转天数 (22)(十三).总资产周转天数变化原因 (23) (十四).固定资产周转天数 (23)(十五).固定资产周转天数变化原因 (23) 八、发展能力分析 (24)(一).可动用资金总额 (24)(二).挖潜发展能力 (24)九、经营协调分析 (24)(一).投融资活动的协调情况 (24)(二).营运资本变化情况 (25)(三).经营协调性及现金支付能力 (25)(四).营运资金需求的变化 (26)(五).现金支付情况 (26)(六).整体协调情况 (26)十、经营风险分析 (26)(一).经营风险 (26)(二).财务风险 (27)十一、现金流量分析 (27)(一).现金流入结构分析 (27)(二).现金流出结构分析 (28)(三).现金流动的协调性评价 (29)(四).现金流动的充足性评价 (30)(五).现金流动的有效性评价 (31)(六).自由现金流量分析 (32)十二、杜邦分析 (33)(一).杜邦分析图 (33)(二).资产净利率变化原因分析 (33)(三).权益乘数变化原因分析 (33)(四).净资产收益率变化原因分析 (34)声明 (36)前言山西汾酒公司2019年营业收入为¥118.80亿元,与2018年的¥93.82亿元相比大幅增长,增长了26.63%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

山西汾酒2019年管理水平报告

一、成本费用分析

1、成本构成情况

2019年山西汾酒成本费用总额为892,307.94万元,其中:营业成本为333,571.33万元,占成本总额的37.38%;销售费用为258,128.82万元,占成本总额的28.93%;管理费用为85,540.26万元,占成本总额的9.59%;财务费用为-10,269.34万元,占成本总额的-1.15%;营业税金及附加为225,336.87万元,占成本总额的25.25%。

成本构成表(占成本费用总额的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额892,307.94 100.00 719,570.47 100.00 465,353.05 100.00 营业成本333,571.33 37.38 316,983.28 44.05 182,101.97 39.13 销售费用258,128.82 28.93 162,698.26 22.61 108,025.36 23.21 管理费用85,540.26 9.59 62,842.99 8.73 54,558.19 11.72 财务费用-10,269.34 -1.15 -2,734.43 -0.38 -1,454.85 -0.31 营业税金及附加225,336.87 25.25 179,559.35 24.95 123,780.8 26.60

2、总成本变化情况及原因分析

山西汾酒2019年成本费用总额为892,307.94万元,与2018年的719,570.47万元相比有较大增长,增长24.01%。

以下项目的变动使总成本增加:销售费用增加95,430.56万元,营业税金及附加增加45,777.53万元,管理费用增加22,697.27万元,营业成本增加16,588.05万元,共计增加180,493.41万元;以下项目的变动使总成本减少:资产减值损失减少221.03万元,财务费用减少7,534.91万元,共计减少7,755.94万元。

增加项与减少项相抵,使总成本增长172,737.47万元。

成本构成变动情况表(占营业收入的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

营业收入1,188,007.3

3

100.00 938,193.79 100.00 603,748.17 100.00

营业成本333,571.33 28.08 316,983.28 33.79 182,101.97 30.16 营业税金及附加225,336.87 18.97 179,559.35 19.14 123,780.8 20.50 销售费用258,128.82 21.73 162,698.26 17.34 108,025.36 17.89 管理费用85,540.26 7.20 62,842.99 6.70 54,558.19 9.04 财务费用-10,269.34 -0.86 -2,734.43 -0.29 -1,454.85 -0.24

3、营业成本控制情况

2019年营业成本为333,571.33万元,与2018年的316,983.28万元相比有所增长,增长5.23%。

4、销售费用变化及合理性评价

2019年销售费用为258,128.82万元,与2018年的162,698.26万元相比有较大增长,增长58.65%。

2019年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

5、管理费用变化及合理性评价

2019年管理费用为85,540.26万元,与2018年的62,842.99万元相比有较大增长,增长36.12%。

2019年管理费用占营业收入的比例为7.2%,与2018年的6.7%相比有所提高,提高0.5个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

6、财务费用变化情况

本期财务费用为-10,269.34万元。