不允许卖空的多因素证券组合投资决策模型

证券组合投资的理想点方法

0 引 言 在 投 资 活 动 中 人 们最 关 心 的 是 两 个 问 题 : 一 是期 望 尽 可 能获 得 高 的投 资 收 益 ,二 是 尽 可 能 避 免 风 险 。但 高 收 益 往 往 伴 随 着 高 风 险 ,低 风 险 又 意 味 着 低 收 益 。如 何 使 收 益 和 风 险 整体 达 到 满 意

维普资讯

・

3 ・ 2

J u n lo i x n o l e o r a f J a i g C le g

嘉 兴 学 院 学 报

第1卷第5பைடு நூலகம்02 月 4 期20年9

Vo. 4N . 11 o 5 2 0. 029

证 券 组 合 投 资 的 理 想 、' , / 点 方 t , ' 法

Ke r : o to i n e t n ;mut- o jcie p o r mmi g;ie lp it ywo ds p r flo iv s me t li be tv r g a n d a on .

C LC : F830 .9l

文 献 标 识 码 : 文 章 编 号 : 6 1 3 7 ( 0 2 0 - O 3 一 ( 3 A. 1 7— 0 9 20 )5 O 2 O )

证 券 的 比例

一 1 则 证 券 组 合 投 资 的期 望 收 益 率 及 方 差 分 别 为 : 一 。 R

, , 一 R,

, , ,

这 里 , r — R,(, R, 为 第 个 证 券 与 第 J 证 券 的协 方 差 , 得 证 券 组 合 的 多 目标 规 划 模 型 : E( )r一 ) 个 可

维普资讯

刘 正 春 :证券 组 合投 资 的理 想 点 方法

2022-2023年证券分析师《发布证券研究报告业务》考前冲刺卷②(答案解析6)

2022-2023年证券分析师《发布证券研究报告业务》考前冲刺卷②(答案解析)全文为Word可编辑,若为PDF皆为盗版,请谨慎购买!第I卷一.综合考点题库(共70题)1.()财政政策刺激经济发展,证券市场走强。

A.紧缩性B.扩张性C.中性D.弹性正确答案:B本题解析:扩张性财政政策刺激经济发展,证券市场走强,因为这预示着未来经济将加速增长或进入繁荣阶段。

2.关于期权的内涵价值,以下说法正确的是()。

Ⅰ.平值期权的内涵价值等于零Ⅱ.内涵价值是立即执行期权合约时可获得的总收益(不考虑权利金及交易费用)Ⅲ.当虛值期权的内涵价值小于零Ⅳ.实值期权的内涵价值大于零A.Ⅰ.Ⅱ.ⅢB.Ⅱ.Ⅲ.ⅣC.Ⅰ.Ⅱ.ⅣD.Ⅰ.Ⅲ.Ⅳ正确答案:C本题解析:期权的内涵价值是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约可获取的行权收益。

内涵价值由期权合约的执行价格与标的物的市场价格的关系决定。

看涨期权的内涵价值=标的物的市场价格-执行价格;看跌期权的内涵价值=执行价格-标的物的市场价格,如果计算结果小于0,则内涵仍值等于0。

所以,期权的内涵价值总是大于等于0。

3.Black-Scholes定价模型中有几个参数()A.2B.3C.4D.5正确答案:D本题解析:Black-Schole模型中总共涉及5个参数,股票的初始价格、执行价格,无风收益率,执行期限和股价的波动率。

4.趋势外推法的预测过程一般分为()。

①选择趋势模型②求解模型参数③对模型进行检验④计算估计标准误差A.①②③B.①②④C.①③④D.①②③④正确答案:D本题解析:趋势外推法的预测过程一般分为四个步骤:选择趋势模型;求解模型参数;对模型进行检验;计算估计标准误差。

5.下列说法正确的有()。

Ⅰ 一元线性回归模型只有一个自变量Ⅱ 一元线性回归模型有两个或两个以上自变量Ⅲ 一元线性回归模型需要建立M元正规方程组Ⅳ 一元线性回归模型只需建立二元方程组A.Ⅰ、ⅢB.Ⅰ、ⅣC.Ⅱ、ⅢD.Ⅱ、Ⅳ正确答案:B本题解析:Ⅱ项,一元线性回归只有一个自变量,多元线性回归则涉及两个或两个以上的自变量;Ⅱ项,一元线性回归只需建立二元方程组就可以了,而多元线性回归则需建立M元正规方程组,并且一般需要通过求逆矩阵的方法进行求解。

证券投资组合研究

本科生实践教学活动周实践教学成果成果形式:论文成果名称:证券投资组合模型研究学生姓名:目录一类证券投资组合模型研究 (2)序言 (1)一、证券投资组合模型的发展现状 (1)二、证券投资组合理论概述 (3)三、CEVaR风险度量的理论建构 (3)(一)证券投资组合中熵风险度量的引入 (3)(二)证券投资组合的 CVaR 风险度量的引入 (4)(三)CEVaR 风险度量方法的提出 (5)四、CEVaR模型在证券投资组合中的实证研究 (5)(一)证券投资组合的CEVaR模型 (5)(二)数据的选取与处理 (6)结论 (10)参考文献 (11)一类证券投资组合模型研究研究背景:证券市场是一个高风险市场。

为了分散风险并获得最大收益,许多投资者将多种证券组合在一起进行投资,使得证券投资组合的研究成为金融界面临的重要课题之一。

Markowitz 以证券收益率的方差作为组合证券风险的度量,开辟了金融定量分析的时代,在度量风险的基础上建立了组合投资决策模型。

关键字:证券投资组合;风险;熵;CVaR 度量;CEVaR 模型序言随着经济全球化、金融一体化进程的加快,各国金融市场的开放程度不断加深、金融市场之间的联系进一步加强。

资本在全球范围内大量、快速和自由流动以及全球金融市场之间的价格协同运动使得任何地区的金融市场的局部波动都会迅速波及、传染、放大到其他市场。

金融业的激烈竞争导致了金融创新的浪潮,并由此引发了政府对金融业的放松管制,反过来又加剧了市场竞争,为以衍生金融产品为核心的金融创新提供了内在的动机和良好的环境,这一螺旋式的过程导致金融市场的不确定性和波动性增大;信息技术、现代金融理论和金融工程技术的突破性发展,提高了国际金融市场中资金和信息的流通效率,提高了对复杂金融产品和交易的准确定价能力,从而导致金融市场的交易品种、交易量和交易速度的爆发性增长,金融市场的复杂性和不稳定性大大提高;同时,为了规避风险、提高竞争力、逃避管制而展开的金融创新活动,在放松管制和技术进步的刺激下异常活跃,导致高风险的衍生金融工具飞速增长,这使金融风险得到有效的分散和转移的同时又成为金融市场风险新的来源。

2021年四川省《证券投资顾问业务》每日一练(第287套)

2021年四川省《证券投资顾问业务》每日一练考试须知:1、考试时间:180分钟。

2、请首先按要求在试卷的指定位置填写您的姓名、准考证号和所在单位的名称。

3、请仔细阅读各种题目的回答要求,在规定的位置填写您的答案。

4、由于不同的科目的题型不同,文档中可能会只有大分标题而没有题的情况发生,这是正常情况。

5、答案与解析在最后。

姓名:___________考号:___________一、单选题(共30题)1.公司行业地位分析的侧重点是( )。

A.对公司所在行业的成长性分析B.对公司在行业中的竞争地位分析C.对公司所在行业的生命周期分析D.对公司所在行业的市场结构分析2.证券X期望收益率为0.11,贝塔值是1.5,无风险收益率为0.05,市场期望收益率为0.09。

根据资本资产定价模型,这个证券( )。

A.被低估B.被高估C.定价公平D.价格无法判断3.根据《证券投资顾问业务暂行规定》,证券公司、证券投资咨询机构及其人员应当遵循( )原则,勤勉、审慎地为客户提供证券投资顾问服务。

A.公平B.诚实信用C.公正D.谨慎4.以技术分析为基础的投资策略与以基本分析为基础的投资策略的区别不包括( )。

A.使用的分析工具不同B.对市场有效性的判定不同C.分析基础不同D.使用者不同5.某企业某会计年度的资产负债率为60%,则该企业的产权比率为( )。

A.40%B.66.6%C.150%D.60%6.下列关于客户的理财价值观的说法,正确的是( )。

Ⅰ.理财价值观决定了理财目标,影响理财行为Ⅱ.在实务操作中,很多客户的理财价值观都是不太变化的Ⅲ.客户的理财目标是动态调整的Ⅳ.客户的理财行为是动态调整的A.Ⅰ.Ⅱ.ⅣB.Ⅰ.Ⅲ.ⅣC.Ⅱ.ⅣD.Ⅰ.Ⅱ.Ⅲ.Ⅳ7.关于风险度量中的VaR,下列说法不正确的是( )。

A.VaR是指在一定的持有期△t内和给定的置信水平X%下,利率、汇率等市场风险因子发生变化时可能对某项资金头寸、资产组合或金融机构造成的潜在最大损失B.在VaR的定义中,有两个重要参数——持有期△t和预测损失水平△p,任何VaR只有在给定这两个参数的情况下才会有意义C.△p为金融资产在持有期△t内的损失D.该方法完全是一种基于统计分析基础上的风险度量技术8.客户( )的部分应作为节约支出的重点控制项目。

MARKOWITZ组合理论综述

这一模型与 Markowitz 均值—方差模型的差别主要在限制投资者投资于每种 证券上的投资比例 ωi 大于等于零,其求解方法基本是沿袭标准的马氏模型。 (2)在有保证金要求和允许抵押两种限制条件下允许卖空的证券投资组合 决策模型。 该模型的主要思路是:投资者在进行卖空操作时,不但不能将卖空所得归己 支配,还需缴纳附加保证金。所以,将卖空第 i 种证券看作是投资于第 n+i 种证 券,其投资额为交纳的附加保证金。这样就将由 n 种证券构成的证券组合投资问 题处理成由 2n 种证券构成的证券组合投资问题。相应的组合投资比例系数向量 为 W = (ω1 ,ω 2 ,......,ω 2 n )T ≥ 0 ,其中, ω i 为持有证券 i 的投资比例系数, ω n +i 是用 于支付卖空证券 i 所需要的附加保证金占投资总金额的比例系数, i= 1,2,…, n。 有保证金要求的卖空条件下证券组合投资决策模型为:

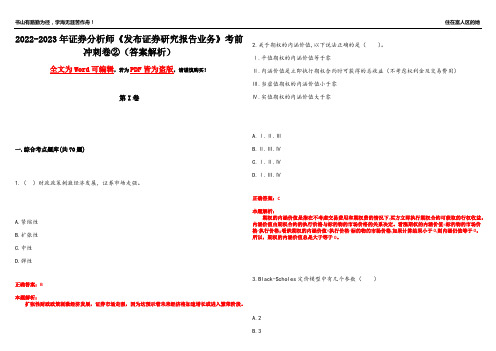

σP

个别性 风险

βPσI

总风险

市场风险

N

图三 风险与多样化

从图三我们也可以直观的看出,投资组合多样化的最优效果即是将个别性风 险抵消掉,但组合仍然要承担市场风险。

(二)不同限制性卖空条件下的证券组合投资模型 在完全市场条件下的均值—方差模型,卖空没有任何限制条件,但现实证券 市场中的卖空常常受到限制,而且不同的证券市场对卖空的限制条件往往不同。 当卖空受到限制时, 均值—方差模型作为证券投资组合的决策模型就需要得到调 整。 (1)不许卖空的投资组合决策模型 由于在实际交易中卖空在很多国家都受到限制,因此多对 Markowitz 的均值 —方差模型的约束条件进行修正以满足不能卖空的条件。 这些模型的应用也是建 立在一系列假设条件之上的,模型的基本假设为 投资者在制定决策时以期望收益率和收益率的方差两参数为基础; a) 投资者是马柯维茨的信徒,即他(她)是理性的和风险规避型的; b) 投资者对市场的预期是一致的; c) 市场是完全竞争和无磨擦的,不存在无风险套利机会; d) 不存在无风险资产; e) 不允许卖空。 此条件下投资组合决策的模型如下:

2024年证券从业资格-证券投资顾问业务(证券投资顾问)考试历年真题摘选附带答案

2024年证券从业资格-证券投资顾问业务(证券投资顾问)考试历年真题摘选附带答案第1卷一.全考点押密题库(共100题)1.(单项选择题)(每题 1.00 分)下列各项中,反映公司偿债能力的财务比率指标有()。

Ⅰ 营业成本/平均存货Ⅱ (流动资产-存货)/流动负债Ⅲ 营业收入/平均流动资产Ⅳ 流动资产/流动负债A. Ⅰ、ⅡB. Ⅰ、ⅢC. Ⅱ、ⅢD. Ⅱ、Ⅳ2.(单项选择题)(每题 1.00 分)下列属于证券投资咨询机构从业人员特定禁止行为的有( )。

Ⅰ 接受他人委托从事证券投资Ⅱ 与委托人约定分享证券投资收益,分担证券投资损失Ⅲ 向委托人承诺证券投资收益Ⅳ 中国证监会禁止的其他行为A. Ⅰ、ⅢB. Ⅰ、Ⅱ、Ⅲ、ⅣC. Ⅱ、ⅣD. Ⅲ、Ⅳ3.(单项选择题)(每题 1.00 分)从事证券投资顾问业务,违反法律、行政法规和《证券投资顾问业务暂行规定》情节严重的,作出()。

A. 责令改正B. 移送司法机关C. 罚款D. 行政处罚4.(单项选择题)(每题 1.00 分)下列各项中,属于证券投资基本分析方法优点的是()。

A. 对证券价格预测精度较高B. 能够把握证券市场短期走势C. 应用图形直观表示D. 能够把握证券市场长期走势5.(单项选择题)(每题 1.00 分)以下关于旗形的说法,正确的有()。

Ⅰ.旗形无测算功能Ⅱ.旗形持续时间可长于三周Ⅲ.旗形形成之前成交量很大Ⅳ.旗形被突破之后成交量很大A. Ⅰ.Ⅱ.Ⅲ.ⅣB. Ⅲ.ⅣC. Ⅰ.Ⅱ.ⅣD. Ⅱ.Ⅲ.Ⅳ6.(单项选择题)(每题 1.00 分)下列属于积累者特点的是()。

I 担心财富不够用,致力于积累财富II 命运论者,不担心财务保障III 有赚钱机会时不排斥借钱滚钱IV 从不向人借钱,也不循环信用A. I、IIIB. II、IIIC. III、IVD. I、II、III、IV7.(单项选择题)(每题 1.00 分)下列不属于行业分析的是()。

A. 分析行业的业绩对证券价格的影响B. 分析行业所处的不同生命周期对证券价格的影响C. 分析行业所属的不同市场类型对证券价格的影响D. 分析区域经济因素对证券价格的影响8.(单项选择题)(每题 1.00 分)行业的发展与国民经济总体的周期变动之间有一定的联系,按照两者联系的密切程度划分,可以将行业分为( )。

专题四资本资产定价模型ixxd

6. 资本市场是无摩擦的,信息对市场中每位参与者是同等的, 均衡的。

§3 β值的经济意义及计算

一、 β值——风险指数

个别证券资产(股 • 票)的β系数——

•

反映了个别股票收益的变化与证券市场 上全部股票平均收益变化的关联程度。

§2 资本资产定价模型CAPM capital asset pricing modle

1965年前后由William Sharpe 、John Lintner 和Jan Mossion分别独立提出。

股票i的期望收益率 无风险资产收益率 股票市场的平均收益率

Ki

=

KRF

+

—Co—v(—m,i—)

σ2m

3. CAPM模型是假定非系统风险可以完全被分散掉, 只留下系统风险,这只有在完全的资本市场上才有 。若资本市场存在不完善情况,就会妨碍投资者进 行有效率的分散化,这样就存在系统风险,用 CAPM计算的报酬率就要向上作调整。

§1 资本市场线

资产组合的总风险 = 系统风险 + 非系统风险

• 通过增加投资项目可以分散与减少投资风险 (非系统风险),但不能消除系统风险。

Markowitz 证券组合选择问题

• 一个投资者同时在许多种证券上投资,那么应 该如何选择各种证券的投资比例,使得投资收 益最大,风险最小。

• Markowitz 把证券的收益率看作一个随机变 量,而收益定义为这个随机变量的数学期望, 风险则定义为这个随机变量的标准差。

美国

中国部分股票β系数的估计值

个别

Ki- KRF

Km- KRF

三、证券组合的β值

2021年7月证券从业资格考试《证券投资顾问》真题(考生回忆版)

2021年7月证券从业资格考试《证券投资顾问》真题(考生回忆版)第1题单选题(每题0.5分,共40题,共20分)下列每小题的四个选项中,只有一项是最符合题意的正确答案,多选、错选或不选均不得分。

1.从个人理财生命周期的角度看,理财任务是“妥善管理好积累的财富,主动调整投资组合,降低投资风险,以保守稳健型投资为主,配以适当比例的进取型投资,以稳健的方式使资产得以保值增值”属于()。

A.维持期B.高原期C.退休期D.稳定期〖答案〗B〖解析〗在高原期阶段,个人的主要理财任务是妥善管理好积累的财富,主动调整投资组合,降低投资风险,以保守稳健型投资为主,配以适当比例的进取型投资,多配置基金、债券、储蓄、银行固定收益理财产品,以稳健的方式使资产得以保值增值。

2.在马柯威茨模型中,当允许卖空时,由四种不完全相关证券构建的证券组合的可行域是均值标准差平面上的()。

A.一条曲线B.一条直线C.无限区域D.有限区域〖答案〗C〖解析〗假设可供选择的证券有A、B、C三种,可能的投资组合便不再局限于一条曲线上,而是坐标系中的一个区域。

在不允许卖空的情况下,三种证券所组成的可行域是有限区域,如果允许卖空,三种证券组合的可行域不再是有限区域,而是包含该有限区域的一个无限区域。

一般而言,当由多种证券(不少于三种证券)构造证券组合时,组合可行域是所有合法证券组合构成的E-σ坐标系中的一个区域。

在不允许卖空下是有限区域,在允许卖空下则是包含有限区域的无限区域。

3.证券公司的个人客户的需求主要是()。

A.投资性需求B.消费性需求C.经营性需求D.储蓄性需求〖答案〗A〖解析〗证券公司的个人客户的需求主要是投资性需求。

4.某公司2017年一季度产品生产量预算为1200件,单位产品材料用量为3千克/件,期初材料库存量800千克,一季度还要根据二季度生产耗用材料的10%安排季末存量,预计二季度生产耗用6000千克材料,材料采购价格预计为12元/千克,则该企业一季度材料采购的金额为()元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2000年2月系统工程理论与实践第2期 不允许卖空的多因素证券组合投资决策模型马永开1,唐小我2(11安徽财贸学院基础部,安徽蚌埠233041;21电子科技大学管理学院,四川成都610054)摘要: 利用套利定价理论(A PT)改进不允许卖空的M arkow itz的证券组合投资决策模型,导出了不允许卖空的多因素证券组合投资决策模型,并研究了该模型的解及其性质Λ关键词: 证券组合;因素模型;套利定价理论;因素风险;非因素风险中图分类号: F830.9 αM u lti2facto r M odel fo r Po rtfo li o Investm en t D ecisi on under the Conditi on of N o Sho rt SaleM A Yong2kai1, TAN G X iao2w o2(1.A nhu i In stitu te of F inance and T rade,Bengbu,233041;2.U n iversity of E lectron ic Science and T ech2 no logy of Ch ina,Chengdu610054)Abstract: In th is paper,w e si m p lify M arkow itz′s model fo r po rtfo li o investm en t un2der the conditi on of no sho rt sale w ith the help of arb itrage p ricing theo ry(A PT),p re2sen t a m u ltifacto r model fo r po rtfo li o investm en t decisi on under the conditi on of nosho rt sale,and study its so lu ti on and its characteristics.Keywords: po rtfo li o;facto r model;A PT;facto r risk;non2facto r risk1 引言现代资产配置理论(modern po rtfo li o theo ry,简称M PT)所要解决的问题是建立这样一个法则(即证券组合投资决策方法),使得投资者可以依据这一法则将一定量的资本在各种可能的资产形式之间作一分配,建立这个法则应该遵循的原则是:尽可能降低资产组合的非系统风险Λ随着证券交易活动的规范化和证券交易制度的不断完善,现实的证券市场中卖空操作常常受到限制,所以,我们应该更多地研究不允许卖空条件下的证券组合投资决策问题Λ本文以套利定价理论(A PT)为基础,提出了不允许卖空的多因素资产配置模型,与经典的H arry M arkow itz的均值2方差模型相比,该模型具有更强的可控性和实用性Λ2 套利定价理论(APT)1964年威廉・夏普(W.Sharpe)在H arry M arkow itz的组合证券理论的基础上提出了著名的资本资产定价模型(CA P M),用资产的预期收益率与Β系数的关联描述收益—风险间的关系,从而大大简化了运算,为组合投资理论应用于实际提供了可行的途径,标志着组合投资理论的成熟Λ近年来,当代组合投资理论循着“资本资产定价模型”的轨迹向前发展,形成了由斯蒂芬・罗斯(Stephen A.Ro ss)首创的套利定价理论(A rb itrage P ricing T heo ry,简称A PT)Λ这个理论与CA P M所不同的一个显著的观点(也可以说是一个向前的发展)是,它认为证券的实际收益并不只是笼统地受对“市场组合(M arket Po rtfo li o)”变动的敏感性的影响,而是分别受对经济中许多因素变动的敏感性大小的影响,α收稿日期:1998207217资助项目:国家杰出青年科学基金(79725002)即它假定证券i 的收益率是由以下因素模型(facto r model )(1)生成的:r i =a i +Βi 1I 1+Βi 2I 2+…+ΒiS I S +Εi (1)式中,I j 是影响证券i 收益率的第j 个指数的值,j =1,2,…,S ;Βij 是证券i 的收益率对第j 个指数的敏感度(beta 值),j =1,2,…,S ;a i 是影响证券i 收益率的所有指数值都为0时证券i 的预期收益水平;Εi 是随机误差项,满足E (Εi )=0,V (Εi )=∆2ΕiΖ同时,公式(1)还满足以下两个条件:i )Cov (Εi ,Εj )=0,i ≠j (任意两种证券收益率的随机误差项是互不相关的)ii )Cov (Εi ,I j )=0,j =1,2,…,S (证券i 收益率的随机误差项和任一指数是互不相关的)根据A PT 的假定条件,两个风险相同的证券或证券组合不可能提供不同的预期收益Λ因为一旦出现与上述相反的情况,套利者就有机可乘,他可以卖空预期收益率低的证券同时买入预期收益率高的证券,从而不花一分钱,不承担任何风险而获取利润Λ而这种情况在均衡条件下是不可能的,所以,证券i 的均衡收益率为:E (r i )=r f +Βi 1[E (I 1)-r f ]+Βi 2[E (I 2)-r f ]+…+ΒiS [E (I S ]-r f ](2)式中:E (r i )是证券i 的预期收益率;r f 是无风险证券收益率;Βij 同公式(1);E (I j )-r f 是指数j 的风险代价Ζ公式(2)就是A PT 模型Ζ它用资产的预期收益率与经济中多个因素的Β系数的关联描述资产的收益—风险之间的关系,给出了均衡条件下资本市场上各种资产的价格风险关系Ζ目前普遍使用的影响证券收益率的五种指数是:利率、景气、通货膨胀、劳动生产率、投资者信心Ζ3 不允许卖空的多因素证券组合选择决策模型311 模型的提出设投资者选择了m 种证券作为投资对象,第i 种证券的因素模型为r i =a i +Βi 1I 1+Βi 2I 2+…+ΒiS I S +Εi ,投资者投向第i 种证券的投资比例系数为x i ,i =1,2,…,m ;这m 种证券构成的证券组合的因素模型为r p =a p +Βp 1I 1+Βp 2I 2+…+ΒpS I S +Εp (3)其中r p =∑m i =1xi r i ,a p =∑m i =1x i a i ,Βp j =∑m i =1x i Βij (j =1,2,…,S ),Εp =∑mi =1x i Εi .为了下文表达的需要,我们引入下面的记号:X =(x 1,x 2,…,x m )T 为投资比例向量;B =(Βij )m ×S ;r =(r 1,r 2,…,r m )T ,Λ=E (r ),V 为收益率向量r 的协方差阵;Ε=(Ε1,Ε2,…,Εm )T ,V Ε为随机向量Ε的协方差阵;e m 为元素全为1的m 维列向量;I =(I 1,I 2,…,I S )T 是影响证券收益率的指数向量Ζ我们采用证券收益率的均值(预期收益率)作为证券收益大小的度量指标,用证券收益率的方差(反映证券收益的稳定性)作为证券风险的度量指标Ζ由(2)式知证券组合的期望收益率为:E (r p )=r f +Βp 1[E (I 1)-r f ]+Βp 2[E (I 2)-r f ]+…+ΒpS [E (I S )-r f ](4)证券组合的风险可表示如下:Ρ2(r p )=E (r p -E (r p ))2将(3)式代入得:Ρ2(r p )=E [Βp 1(I 1-E (I 1))+Βp 2(I 2-E (I 2))+…+ΒpS (I S -E (I S ))+Εp ]2=E [Βp 1(I 1-E (I 1))+Βp 2(I 2-E (I 2))+…+ΒpS (I S -E (I S ))]2+E (Εp )2=B T p D S B p +E (Εp )2其中:B p =(Βp 1,Βp 2,…,ΒpS )T 是证券组合的beta 系数向量;D S =(d ij )S ×S 是影响证券收益率的指数向量I 的协方差矩阵,其中的d ij 满足下式:d ij =cov (I i ,I j ) (i ,j =1,2,…,S )由上式可看出,证券组合投资的风险由两个部分构成,一部分是由影响证券收益的指数向量I 的变化引起83系统工程理论与实践2000年2月的,我们把它称为因素风险(系统风险),记为F 因素;另一部分是由于证券组合投资收益率的随机扰动项引起的,我们把它称为非因素风险(非系统风险),记为F 非因素Ζ即有Ρ2(r p )=F 因素+F 非因素(5)式中:F 因素=B T p D s B p , F 非因素=E (Εp )2=X T V ΕX 由于影响证券收益率的指数向量I 的变化是不以投资者的意志转移的,所以从(4)、(5)两式可看出:投资者只能通过证券组合投资的beta 系数向量B p 来控制证券组合投资的期望收益和因素风险的大小;当投资对象确定后,投资者只能通过证券组合投资比例向量X 控制组合投资的非因素风险的大小Ζ所以,我们提出下面的证券组合投资比例向量选择模型Ζ 模型(A )m in F 非因素=E (Εp )2=X T V ΕX s .t . e T m X =1B T X =B 0X Ε0其中,B T X 就是证券组合的beta 系数向量B p ,B 0是提供给投资决策者确定的风险选择向量Ζ模型(A )就是不允许卖空的多因素证券组合投资决策模型,它的意义是:在给定证券组合投资的beta 系数向量B p 为B 0和不允许卖空的前提下,使证券组合投资的非因素风险最小Ζ使用模型(A )进行证券组合投资决策的前提是已知各单个证券的因素模型,由它确定的证券组合的价格风险关系也是通过和经济中多个因素的Β系数的关联描述的Ζ312 与M arkowitz 的均值-方差模型的比较不允许卖空条件下的M arkow itz 均值2方差模型如下:m in Ρ2(r p )=X T V Xs .t .X T e m =1X T Λ=m 0X Ε0(6)其中m 0是供投资决策者选择的证券组合预期收益率,它的意义是:在不允许卖空和给定证券组合投资预期收益率m 0的条件下,使证券组合投资的风险最小Ζ它的理论依据是:理性的投资行为是在尽量减少风险的条件下寻求最大的期望收益或在给定预期收益的条件下使风险最小Ζ均值2方差模型在理论上是严谨的Ζ由(1)式可知,V Ε是对角矩阵,模型(A )中需要确定的参数有m (S +1)个,而模型(6)中需要确定的参数有12(m +1)(m +2)个Ζ通常影响证券收益率的指数只选最有影响的几个,向量I 中的元素个数S 远小于参加组合的证券种数m ,所以模型(A )和M arkow itz 的均值2方差模型相比,模型中需要确定的参数个数要少得多Ζ模型(A )提供给投资决策者的风险选择参数是一个向量B 0=(Β01,Β02,…,Β0S )T ,其中Β0i 是由投资决策者确定的证券组合的收益率对第i 个指数I i 的敏感因子,它能够反映出投资环境的多变性;而M arkow itz 的均值2方差模型提供给投资者的风险选择参数只有证券组合投资预期收益率m 0一个,而且它的值一经确定就不能随投资环境的变化而变化Ζ所以,和M arkow itz 的均值2方差模型相比,模型(A )中设立的风险选择参数更具科学性Ζ同时,模型(A )将证券组合的投资效果与多个指数建立了联系,所以,模型(A )更具可控性Ζ313 B 0的设置投资者使用模型(A )进行证券组合投资决策时,首先应该对各个经济指数进行分析,确定证券组合和各个指数的关联度,即设置B 0Ζ由(3)式可看出,证券组合和各个指数的关联度(即Β系数)是由参加组合的各单个证券的Β系数向量以及投资比例向量决定的,所以B 0的选取必须满足证券组合的内部结构的要求,否则,投资者的愿望就不能实现Ζ因此,投资者必须将自己的意愿和证券组合的内部结构结合起来,才93第2期不允许卖空的多因素证券组合投资决策模型能实现自己的目标Ζ由于模型(A )是二次规划问题,而且V Ε是正定矩阵,所以只要它的可行解集非空,一定有唯一最优解Ζ因此,投资者选择B 0时,只要使模型(A )的可行解集非空,就能实现自己的目标Ζ下面先研究B 0必须满足的条件Ζ结论1 模型(A )有解的必要条件是:1) rank (A )=rank (A ϖ)Ζ其中A =e T mB T ,A ϖ=e T m 1B T B 0.2) B m in ΦB 0ΦB m ax .其中B m ax =(m ax 1Φi Φm Βi 1,m ax 1Φi ΦmΒi 2,…,m ax 1Φi Φm ΒiS )T ,B m in =(m in 1Φi Φm Βi 1,m in 1Φi Φm Βi 2,…,m in 1Φi Φm ΒiS )T.证明 1)由线性代数理论可知,若rank (A )≠rank (A ϖ),方程组A X =(1,B T 0)T 无解,从而模型(A )的可行解集为空,则模型(A )无解Ζ2)设B 0=(Β01,Β02,…,Β0S )T ,模型(A )有最优解X A =(x A 1,x A 2,…,x A m )T Ζ则由模型(A )的约束条件知e T m X A =1 B T X A =B 0 X A Ε0而B 0=B T X =6m i =1x A i Βi 1,6m i =1x A i Βi 2,…,6m i =1x A i ΒiS T 由X A Ε0和X T A e m =1知 m in 1Φi Φm Βij Φ6m i =1x A i Βij Φm ax 1Φi ΦmΒij , j =1,2,…,S 即B m in ΦB 0ΦB m ax 证毕Ζ结论1仅给出了模型(A )有解的必要条件,即使投资者按结论1确定B 0,也不能保证模型(A )有解Ζ那么,投资者选定了B 0以后,怎样判断模型(A )是否有解呢?结论2 模型(A )有解的充分必要条件是下面的线性规划模型有解,而且最优值为零(即m in J =0)Ζ 模型(L P )m in J =z 1+z 2+…+z S +1s .t .A X +E S +1Z =(1,B T 0)T X Ε0Z =(z 1,z 2,…,z S +1)T Ε0其中E S +1是S +1阶单位矩阵Ζ结论2的证明比较简单,此不赘述Ζ根据结论1和结论2可得选取B 0的算法一如下:①首先对投资环境进行分析,为B 0确定一组备选值;②取B 0的一个备选值,验证结论1和结论2的条件是否能够满足,若结论1和结论2的条件都能满足,则B 0选取成功,否则转下一步;③取B 0的下一个备选值转②,直到备选值取完为止Ζ上述选取B 0的算法要求在为B 0确定一组备选值中,至少有一个值是可行的,否则,这个方法将失效Ζ为此,我们下面提出另外一种算法Ζ设投资者已将经济指数按重要性由高到低排列:I 1,I 2,…,I S ;投资者应该优先确定证券组合和他认为比较重要的指数的关联度,即他确定B 0各分量的次序为:Β01,Β02,…,Β0S Ζ根据这个思想和(3)式,可得选取B 0的算法二如下:第1步 求解下面的两个线性规划模型: 模型(L P1.1) m in Β01=Β11x 1+Β21x 2+…+ΒS 1x Ss .t .x 1+x 2+…+x S =1x 1,x 2,…,x S Ε0 模型(L P1.2) m ax Β01=Β11x 1+Β21x 2+…+ΒS 1x S s .t .x 1+x 2+…+x S =1x 1,x 2,…,x S Ε004系统工程理论与实践2000年2月 设模型(L P111)的最优值为m11,模型(L P112)的最优值为m12;接下来,投资者在区间[m11,m12]上根据自己的意愿为Β01选取一个值Ζ ……第i步 求解下面的两个线性规划模型:模型(L P i.1) m in Β0i=Β1i x1+Β2i x2+…+ΒS i x Ss.t.x1+x2+…+x S=1Β11x1+Β21x2+…+ΒS1x S=Β01Β1(i-1)x1+Β2(i-1)x2+…+ΒS(i-1)x S=Β0(i-1) x1,x2,…,x SΕ0模型(L P i.2) m ax Β0i=Β1i x1+Β2i x2+…+ΒS i x Ss.t.x1+x2+…+x S=1Β11x1+Β21x2+…+ΒS1x S=Β01Β1(i-1)x1+Β2(i-1)x2+…+ΒS(i-1)x S=Β0(i-1) x1,x2,…,x SΕ0 设模型(L P i.1)的最优值为m i1,模型(L P i.2)的最优值为m i2;接下来,投资者在区间[m i1,m i2]上根据自己的意愿为Β0i选取一个值Ζ第i+1步 求解下面的两个线性规划模型:模型(L P(i+1).1) m in Β0(i+1)=Β1(i+1)x1+Β2(i+1)x2+…+ΒS(i+1)x Ss.t.x1+x2+…+x S=1Β11x1+Β21x2+…+ΒS1x S=Β01Β1(i-1)x1+Β2(i-1)x2+…+ΒS(i-1)x S=Β0(i-1)Β1i x1+Β2i x2+…+ΒS i x S=Β0ix1,x2,…,x SΕ0模型(L P(i+1).2) m ax Β0(i+1)=Β1(i+1)x1+Β2(i+1)x2+…+ΒS(i+1)x Ss.t.x1+x2+…+x S=1Β11x1+Β21x2+…+ΒS1x S=Β01Β1(i-1)x1+Β2(i-1)x2+…+ΒS(i-1)x S=Β0(i-1)Β1i x1+Β2i x2+…+ΒS i x S=Β0ix1,x2,…,x SΕ0 设模型(L P(i+1).1)的最优值为m(i+1)1,模型(L P(i+1).2)的最优值为m(i+1)2;接下来,投资者在区间[m(i+1)1,m(i+1)2]上根据自己的意愿为Β0(i+1)选取一个值Ζ……第S步 求解下面的两个线性规划模型:模型(L P S.1) m in Β0S=Β1S x1+Β2S x2+…+ΒS S x Ss.t.x1+x2+…+x S=1Β11x1+Β21x2+…+ΒS1x S=Β01Β1(S-1)x1+Β2(S-1)x2+…+ΒS(S-1)x S=Β0(S-1)x1,x2,…,x SΕ014第2期不允许卖空的多因素证券组合投资决策模型模型(L P S.2) m ax Β0S=Β1S x1+Β2S x2+…+ΒS S x Ss.t.x1+x2+…+x S=1Β11x1+Β21x2+…+ΒS1x S=Β01Β1(S-1)x1+Β2(S-1)x2+…+ΒS(S-1)x S=Β0(S-1) x1,x2,…,x SΕ0设模型(L P S.1)的最优值为m S1,模型(L P S.2)的最优值为m S2;接下来,投资者在区间[m S1,m S2]上根据自己的意愿为Β0S选取一个值Ζ结论3 算法二一定能成功地选择B0Ζ证明 算法二的每一算法步骤能否实现,完全取决于其对应的两个线性规划模型是否有最优解,而算法二中的每个线性规划模型的可行解集都是有界凸集,所以,只要其可行解集非空它们就一定有最优解Ζ下面,我们用归纳法证明结论3Ζ1)模型(L P1.1)和模型(L P1.2)的可行解集由下面的约束条件确定x1+x2+…+x S=1x1,x2,…,x SΕ0显然,模型(L P1.1)和模型(L P112)的可行解集是非空的,从而它们一定有最优解Ζ所以,算法二中的第一步一定能够成功地确定Β01Ζ2)设算法二的第i步能成功地确定Β0iΖ此时,模型(L P i.1)和模型(L P i.2)一定有最优解,设模型(L P i.1)的最优解为X i1,最优值为m i1;设模型(L P i.2)的最优解为X i2,最优值为m i2.由于投资者是在区间[m i1,m i2]上选择Β0i的,所以,必存在k i1,k i2Ε0,使Β0i=k i1m i1+k i2m i2且k i1+k i2=1Ζ构造X i+1=k i1X i1+k i2 X i2,容易验证X i+1是模型(L P(i+1).1)和模型L P(i+1).2)的可行解,即模型(L P(i+1).1)和模型(L P(i+1).2)的可行解集非空,从而算法二的第i+1步也能成功地确定Β0(i+1)Ζ由数学归纳法原理可知,B0的每一分量都能成功地确定,即结论3成立Ζ在我们提出的设置B0的两种算法中,算法一先考虑投资者的意愿,然后才考虑证券组合结构,所以不能保证一定成功;算法二优先考虑证券组合结构,然后再考虑投资者的意愿,所以它能保证一定成功Ζ从算法二的算法过程来看,在B0的各分量中,排在前面的分量的选择自由度要比排在后面的分量大,这就是为什么优先设置证券组合和重要的指数的关联度的原因Ζ投资者使用模型(A)作为证券组合投资决策模型的目的是尽可能地降低证券组合的非因素风险,显然,模型(A)分散非因素风险的效果和B0的取值有关;那么,B0取何值时,模型A分散非因素风险的效果最佳?结论4 当B0=B T V-1Εe me T m V-1Εe m 时,模型(A)分散非因素风险的效果最佳Ζ证明 从模型(A)中去掉证券组合beta系数向量B p=B0的约束,可得下面的模型(A1): 模型(A1)m in F非因素=E(Εp)2=X T VΕXs.t.e T m X=1 XΕ0 显然,模型(A1)分散非因素风险的效果最佳Ζ考虑下面的优化问题:m in F非因素=E(Εp)2=X T VΕXs.t.e T m X=1对它使用L agrange乘数法可得该优化问题的最优解为:X o=V -1Εe me T m V-1Εe m .由于VΕ是正定对角矩阵,所以X0Ε0,则X0也是模型(A1)的最优解Ζ即当证券组合投资比例向量为X0时,证券组合的非因素风险最小Ζ此时,证券组合的beta系数向量B p为:24系统工程理论与实践2000年2月B p =B T V -1Εe me T m V -1Εe m 故结论4成立Ζ314 模型(A )的求解投资者设置好B 0以后,接下来就要求解模型(A )Ζ由于模型(A )是二次规划问题,所以它可以化为线性规划问题求之;也可以使用计算机软件直接求解Ζ4 计算举例设某证券组合有五种证券组成,并且证券收益的因素模型由两种指数构成,每种证券的两个Beta 值及其收益率的随机误差项的方差如表1所示Ζ表1第1个指标的敏感系数Βi 1第2个指标的敏感系数Βi 2随机误差项的方差∆2Εi 证券10.31.30.216证券20.70.80.265证券30.90.50.176证券41.20.70.125证券50.51.00.146 使用模型(A )可得该证券组合的不允许卖空的投资决策模型如下:m in F 非因素=0.216x 21+0.265x 22+0.176x 23+0.125x 24+0.146x 25s .t . x 1+x 2+x 3+x 4+x 5=10.3x 1+0.7x 2+0.93+1.2x 4+0.5x 5=Β011.3x 1+0.8x 2+0.5x 3+0.7x 4+x 5=Β02x 1,x 2,x 3,x 4,x 5Ε0 使用算法二得到Β01的取值范围为[0.3,1.2],我们给Β01选取了几个值以及相应的Β02的取值范围如表2所示Ζ表2 Β01的取值0.40.60.81.0Β02的允许选择范围[1.15,1.21][0.87,1.03][0.625,0.86][0.5,0.678] 我们给B 0设置了几组值,则其相应的模型(A )的最优解和最优值如表3所示Ζ表3 B 0的设置值最优解最优值(0.4,1.2)T (0.73,0.00,0.00,0.07,0.20)T0.122(0.6,0.9)T (0.22,0.17,0.26,0.01,0.34)T0.047(0.8,0.7)T (0.01,0.18,0.46,0.11,0.24)T0.056(1.0,0.6)T(0.00,0.08,0.54,0.38,0.00)T 0.071 利用结论4可求得使模型(A )分散非系统风险的效果最佳的B 0值为(0.766,0.84)T ,其相应的模型(A )的最优解和最优值分别为:(0.16,0.13,0.20,0.28,0.23)T 和0.034Ζ参考文献:[1] 陈共1证券学1北京:中国人民大学出版社,19941[2] 贝多广1证券经济理论1上海:上海人民出版社,19951[3] 程希骏1现代投资理论分析1合肥:安徽教育出版社,1993134第2期不允许卖空的多因素证券组合投资决策模型。