政府部门财务报告编制单位基础信息填报说明

政府部门财务报告编制操作指南(试行)

政府部门财务报告编制操作指南(试行)目录第一章总则第二章政府部门会计报表项目第一节资产负债表项目第二节收入费用表项目第三章政府部门财务报表编制第一节单位会计报表编制第二节部门合并会计报表编制第三节会计报表附注编制第四章政府部门财务分析第一节内容构成第二节分析方法和指标第五章附则附1 政府部门财务报告样式附2 会计报表项目对照表附3 抵销工作底表附4 抵销事项清单附5 单位基础信息填报说明第一章总则第一条为规范政府部门财务报告编制工作,确保政府部门和单位准确、完整编制政府部门财务报告,根据《政府财务报告编制办法》和政府会计准则制度等,制定本指南。

第二条政府部门财务报告以权责发生制为基础,主要反映政府部门的财务状况、运行情况等信息,具体包括财务报表和财务分析。

第三条财务报表包括会计报表和报表附注。

会计报表包括资产负债表和收入费用表。

资产负债表。

反映政府部门年末财务状况。

资产负债表应当按照资产、负债和净资产分类分项列示。

收入费用表。

反映政府部门年度运行情况。

收入费用表应当按照收入、费用和盈余分类分项列示。

(三)报表附注。

重点对会计报表作进一步解释说明。

第四条政府部门财务分析主要包括财务状况分析、运行情况分析、相关指标变化情况及趋势分析,以财政部对政府部门财务报告编制范围另有规定的,依照其规定。

各单位应当按照本指南规定编制本单位财务报告并按照财务管理关系报送上级单位;上级单位除编制本单位财务报告外,还应当按照本指南规定对本单位和所属单位财务报表进行合并,编制合并财务报告。

主管部门编制的合并财务报告,即部门财务报告。

第二章政府部门会计报表项目第一节资产负债表项目第六条资产负债表(附 1 中表1)具体包括如下项目:(一)资产类项目。

1.货币资金,反映政府部门期末持有的货币资金余额,包括库存现金、银行存款和其他货币资金等。

2.短期投资,反映政府部门期末持有的短期投资账面余额。

3.财政应返还额度,反映政府部门期末财政应返还额度的金额。

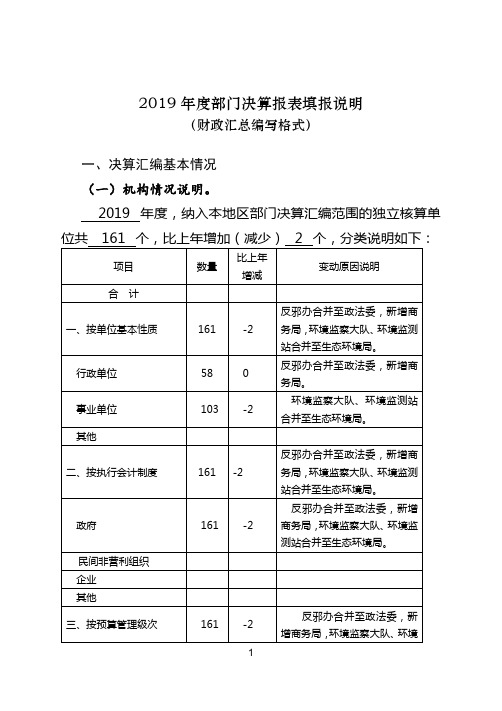

2019年度部门决算报表填报说明(财政汇总编写格式)【模板】

2019年度部门决算报表填报说明

(财政汇总编写格式)

一、决算汇编基本情况

(一)机构情况说明。

2019年度,纳入本地区部门决算汇编范围的独立核算单

2019年度,本地区部门决算汇编户数共182个,比上

注:主管部门使用经费差额表代编收支,财政部门和主管部门使用调整表调整收支重复汇总数的情况需另作说明,包括代编(或调整)的依据、涉及的单位和金额。

二、基础数据核对情况

(一)与上年指标核对情况。

主要指标变动情况表

主要指标上下年变动情况说明。

三、报表审核情况

(一)审核情况。

四、决算数据其他需要说明的情况

1.年末结转和结余为负数的原因说明,包括单位财政拨款结转和结余、其他资金结转结余为负数的情况。

无

2.“项目支出决算明细表”中列支“工资福利支出”和“对个人和家庭的补助”的依据及说明。

项目中列支人员经费

3.其他需要说明的问题。

无。

《行政事业单位资产清查报表、基础表填报说明》-72页文档资料

0109

201908130011

总体要求

编报内容

按照全面进行清查的要求,编报内容包括行政 事业单位资产、财务等的全面情况,编报口径 与单位决算相衔接并协调一致 。

编报流程

本套行政事业单位资产清查报表,包括资产清 查基础表和报表两部分。纳入本次资产清查范 围的独立核算的行政事业单位,都应逐户编制 本套行政事业单位资产清查报表。

中华人民共和国财政部

《行政事业单位资产清查报表、 基础表填报说明》

0109

201908130011

1

行政事业单位报表、基础表填报说明

总体要求 封面填报要求 报表、基础表编报说明

0109

201908130011

总体要求

编报范围:

行政事业单位资产清查报表、基础表的填报范 围包括2019年12月31日以前经机构编制管理 部门批准成立的、执行行政、事业单位财务会 计制度的各级各类行政单位、社会团体。

0109

201908130011

资产清查报表封面表编制说明

按照实际情况如实、完整填报

单位名称:填列单位的全称,并加盖公章 。

报送日期:指单位实际报送的日期 。

单位负责人、财务负责人、填表人、电话号码 单位地址、邮政编码均按单位实际情况如实、 完整填报 。

组织机构代码:指各级技术监督部门核发的单 位代码证书规定的9位代码。尚未领取组织机

0109

201908130011

资产清查报表封面表编制说明

财务隶属关系:按列示的三种隶属关系选择填列, 向同级财政部门报领经费,并对下一级单位核拨 经费的单位,为一级单位;向上一级单位报领经 费,并对下一级单位核拨经费的单位,为二级单 位;向同级财政部门或者上一级单位报领经费, 没有下级拨款单位的单位,为基层单位。

20xx年中央行政事业单位国有资产年度决算报表编制说明

20xx年中央行政事业单位国有资产年度决算报表编制说明附件220xx年中央行政事业单位国有资产年度决算报表编制补充说明一、封面1.单位名称、单位地址、邮政编码、组织机构代码、财政预算代码、单位所在地区、单位执行会计制度:按本单位20xx年部门决算报表(财务部门提供,下同)封面相应内容填列。

2.单位基本性质:均选填“22”(非参公管理财政补助)。

3.行业类型:均选填“04”(科研机构)。

4.上年代码:按上年组织机构代码+0(共10位)填。

5.新报因素:均选填“0”(连续上报)。

6.备用码:不填。

二、主表8张主表(国管资决01表至国管资决08表)均由软件系统自动生成,不需要单位录入数据。

主表包括:国有资产基本情况表(国管资决01表)固定资产变动情况表(国管资决02表)对外投资情况表(国管资决03表)固定资产配臵情况表(国管资决04表)1固定资产处臵情况表(国管资决05表)土地及房屋构筑物情况表(国管资决06表)交通运输工具情况表(国管资决07表)已使用未转入固定资产的房屋构筑物情况表(国管资决08表)三、附表3张附表(国管资附01表至国管资附03表)均需要单位录入数据。

(一)资产负债简表(国管资附01表)本表所有数据按本单位20xx年部门决算报表中“资产负债简表”(财决08表)的相应数据填列。

(二)机构人员情况表(国管资附02表)本表按本单位20xx年部门决算报表中“机构人员情况表”(财决附07表)的相应数据填列,另加填领导干部情况、公务用车情况数据。

1.省部级编制数:由办公厅按上级部门核定的部级领导职数填报。

2.司局级编制数:由司局级单位按上级部门核定的司局级领导职数填列。

3.处级编制数:由处级单位按上级部门核定的处级领导职数填列。

24.处级以下编制数、实有数:不填。

5.省部级、司局级、处级实有数:按实际担任各级领导人数填列。

6.各种车辆编制数:此项由办公厅填列,其他单位不填。

7.一般公务用车实有数:按机要通信、开会、接待、离退休干部管理等公务活动所用机动车辆填列。

2023年新行政事业单位会计财务报表格式附填写说明收藏备用

行政事业单位会计如何编制财务报表?行政事业单位会计,需要的报

表是财务报表和预算会计报表。

那么行政事业单位会计的报表该如何填制呢?刚接触到行政事业单位会计的财务人员可能对报表的填制不是很清楚,今天在这里汇总了2023年新行政事业单位会计财务报表格式,附会计报

表填写说明,详细内容如下文!

一、2023年新行政事业单位会计财务报表格式

1、资产负债表(会政财01表)

2、收入费用表(会政财02表)

3、净资产变动表(会政财03表)

4、现金流量表(会政财04表)

预算收入支出表

预算结转结余变动表

财政拨款预算收入支出表

二、行政事业单位会计报表填写说明

1、资产负债表填制说明

2、收入费用表编制说明

上述的内容就到这里了。

2023年新行政事业单位会计财务报表格式

及填写说明的内容,就到这里了。

政府部门财务报告编制操作指南-财政部-财库〔2019〕57号

19.受托代理负债,反映政府部门期末受托代理负债的金 额。

(三)净资产类项目。 1.累计盈余,反映政府部门期末未分配盈余(或未弥补亏 损)以及无偿调拨净资产变动的累计数。 2.专用基金,反映政府部门期末累计提取或设置但尚未使 用的专用基金余额。 3.权益法调整,反映政府部门期末在被投资单位除净损益 和利润分配以外的所有者权益变动中累积享有的份额。

2

财政部对政府部门财务报告编制范围另有规定的,依照其 规定。

各单位应当按照本指南规定编制本单位财务报告并按照财 务管理关系报送上级单位;上级单位除编制本单位财务报告 外,还应当按照本指南规定对本单位和所属单位财务报表进行 合并,编制合并财务报告。主管部门编制的合并财务报告,即 部门财务报告。

第二章 政府部门会计报表项目

累计摊销金额。 无形资产净值,反映政府部门期末无形资产的账面价值。 20.研发支出,反映政府部门期末正在进行的无形资产开发

项目开发阶段发生的累计支出数。 21.公共基础设施原值,反映政府部门期末控制的公共基础

设施的原值。 公共基础设施累计折旧(摊销),反映政府部门期末控制

的公共基础设施已计提的累计折旧和累计摊销金额。 公共基础设施净值,反映政府部门期末控制的公共基础设

第一节 资产负债表项目.......................................................................................... 3 第二节 收入费用表项目.......................................................................................... 8 第三章 政府部门财务报表编制.............................................................................. 12 第一节 单位会计报表编制.................................................................................... 12 第二节 部门合并会计报表编制............................................................................ 13 第三节 会计报表附注编制.................................................................................... 17 第四章 政府部门财务分析...................................................................................... 20 第一节 内容构成.................................................................................................... 20 第二节 分析方法和指标........................................................................................ 21 第五章 附则.............................................................................................................. 22 附 1 政府部门财务报告样式................................................................................. 24 附 2 会计报表项目对照表..................................................................................... 50 附 3 抵销工作底表................................................................................................. 63 附 4 抵销事项清单................................................................................................. 64 附 5 单位基础信息填报说明................................................................................. 65

政府部门财务报告编制单位基础信息填报说明

附5单位基础信息填报说明一、单位名称:填列单位的全称,编制合并财务报表的单位在编制本单位的财务报告时,应在单位名称后加本级。

二、单位负责人。

三、财务负责人。

四、审核人、联系电话。

五、编制人、联系电话。

六、单位地址、邮编。

七、组织机构代码:根据各级技术监督部门核发的机关、团体、事业单位代码证书规定的9位码填列。

八、统一社会信用代码:根据有关登记管理部门核发的统一社会信用代码填列,未取得统一社会信用代码的单位暂不填列。

九、财政预算代码:中央一级预算单位按财政部编制的三位代码填列,二级单位为六位代码,前三位填列其一级预算单位编码,后三位由主管部门从001-799依次自行编制。

地方单位应与部门预算代码一致。

未纳入部门预算管理的单位,可参照上述方法编制部门预算代码。

十、单位预算级次:填列部门和单位按照预算管理权限和经费领拨关系所确定的预算级次。

十一、单位基本性质:在“11行政单位”“10行政类事业单位”“21公益一类事业单位”“22公益二类事业单位”“23生产经营类事业单位”“90暂未明确类别” “31社会团体”等类型中选择填列。

编制合并财务报表时不填列本项。

十二、单位执行会计制度:按单位实际执行的会计制度选择填列。

会计制度包括:1.《政府会计制度—行政事业单位会计科目和报表》;2.《政府会计制度—行政事业单位会计科目和报表》+国有林场苗圃补充规定;3.《政府会计制度—行政事业单位会计科目和报表》+高等学校补充规定;4.《政府会计制度—行政事业单位会计科目和报表》+中小学补充规定;5.《政府会计制度—行政事业单位会计科目和报表》+科学事业补充规定;6.《政府会计制度—行政事业单位会计科目和报表》+医院补充规定;7.《政府会计制度—行政事业单位会计科目和报表》+基层医疗卫生机构补充规定;8.《政府会计制度—行政事业单位会计科目和报表》+彩票机构补充规定;9.民间非营利组织单位会计制度;10.企业会计制度。

编制合并财务报表时不填列本项。

行政事业单位资产清查报表、基础表填报说明

附件2:2017年度行政事业单位国有资产报表编制说明第一部分:总体要求一、编报范围本套报表编报范围包括:2017年12月31日以前经机构编制管理部门批准成立的,执行行政、事业(包括:科学事业单位、中小学校、高等学校、医院、基层医疗卫生机构、测绘事业单位、地质勘查事业单位、彩票机构等)单位财务和会计制度的各级各类行政事业单位、社会团体;执行民间非营利组织会计制度、并同财政部门有经费缴拨关系的社会团体等单位(以下简称行政事业单位)。

执行企业会计制度的事业单位、行政单位附属的未脱钩经济实体,事业单位兴办、具有法人资格的企业,不列入此次填报范围。

解放军、武警部队不纳入本套报表填报范围。

涉密单位按照有关保密规定,报送汇总表有关数据。

二、报表构成本套《2017年度行政事业单位国有资产报表》包括单户表和汇总表两部分,其中:(一)单户表由各行政事业单位编报,包括封面、12张主表和1张附表,分别为:财资01资产负债简表、财资02机构人员情况表、财资03固定资产情况表、财资04无形资产情况表、财资05土地情况表、财资06房屋情况表、财资07车辆情况表、财资08大型设备情况表、财资09在建工程情况表、财资10资产出租出借情况表、财资11资产处置情况表、财资12对外投资情况表、财资附01行政事业单位使用其他单位房屋土地情况表。

(二)汇总表由单户表汇总生成,由各行政事业单位、各级主管部门、财政部门按照财务隶属关系(行政区划)逐级汇总编报,包括封面、12张主表和1张附表,分别为:财资综01资产负债简表、财资综02机构人员情况表、财资综03固定资产情况汇总表、财资综04无形资产情况汇总表、财资综05土地情况汇总表、财资综06房屋情况汇总表、财资综07车辆情况汇总表、财资综08大型设备情况汇总表、财资综09在建工程情况汇总表、财资综10资产出租出借情况汇总表、财资综11资产处置情况汇总表、财资综12对外投资情况汇总表、财资综附01行政事业单位使用其他单位房屋土地情况汇总表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附5

单位基础信息填报说明

一、单位名称:填列单位的全称,编制合并财务报表的单位在编制本单位的财务报告时,应在单位名称后加本级。

二、单位负责人。

三、财务负责人。

四、审核人、联系电话。

五、编制人、联系电话。

六、单位地址、邮编。

七、组织机构代码:根据各级技术监督部门核发的机关、团体、事业单位代码证书规定的9位码填列。

八、统一社会信用代码:根据有关登记管理部门核发的统一社会信用代码填列,未取得统一社会信用代码的单位暂不填列。

九、财政预算代码:中央一级预算单位按财政部编制的三位代码填列,二级单位为六位代码,前三位填列其一级预算单位编码,后三位由主管部门从001-799依次自行编制。

地方单位应与部门预算代码一致。

未纳入部门预算管理的单位,可参照上述方法编制部门预算代码。

十、单位预算级次:填列部门和单位按照预算管理权限和经费领拨关系所确定的预算级次。

十一、单位基本性质:在“11行政单位”“10行政类事业

单位”“21公益一类事业单位”“22公益二类事业单位”“23

生产经营类事业单位”“90暂未明确类别” “31社会团体”

等类型中选择填列。

编制合并财务报表时不填列本项。

十二、单位执行会计制度:按单位实际执行的会计制度选

择填列。

会计制度包括:1.《政府会计制度—行政事业单位会

计科目和报表》;2.《政府会计制度—行政事业单位会计科目

和报表》+国有林场苗圃补充规定;3.《政府会计制度—行政事

业单位会计科目和报表》+高等学校补充规定;4.《政府会计制度—行政事业单位会计科目和报表》+中小学补充规定;5.《政

府会计制度—行政事业单位会计科目和报表》+科学事业补充规定;6.《政府会计制度—行政事业单位会计科目和报表》+医院

补充规定;7.《政府会计制度—行政事业单位会计科目和报

表》+基层医疗卫生机构补充规定;8.《政府会计制度—行政事

业单位会计科目和报表》+彩票机构补充规定;9.民间非营利组

织单位会计制度;10.企业会计制度。

编制合并财务报表时不填

列本项。

十三、预算管理级次:按单位预算分级管理的级次选择填列。

选项包括: 10. 中央级 20. 省级 30. 地(市)级 40. 县级 50. 乡镇级。

十四、国民经济行业分类:3位代码,根据国家标准《国

民经济行业分类》(GB/T 4754-2017)门类、大类代码填列。

十五、隶属关系:由“隶属关系”和“部门标识代码”组

成,以3+6位代码表示。

具体填报方法如下:

中央单位:前六个空格均填零,后三个空格根据国家标准《中央党政机关、人民团体及其他机构代码》(GB/T 4657-2009)编制。

地方单位:前六个空格根据国家标准《中华人民共和国行政区划代码》(GB/T 2260-2007)编制。

具体编制方法:省级单位以行政区划代码的前两位数字后加4个零表示,如湖北省省属单位一律填“420000”;地市级单位以行政区划代码的前四位数字后加2个零表示,如湖北省黄冈市市属单位一律填列“421100”;县级(含乡镇)所属单位以行政区划代码的本身6位数表示,如湖北省黄冈市红安县县级及乡镇级单位一律填列“421122”。

后三个空格按照单位财务或归口管理的部门、机构,比照国家标准《中央党政机关、人民团体及其他机构代码》(GB/T 4657-2009)填报。

十六、报表类型:按单位实际填报的报表类型选择填列。

其中:“0”表示单户表,编制单位财务报表时填列。

“1”表示合并表,编制合并财务报表时填列。

十七、新报因素:根据单位实际报送部门财务报告情况选择填列。

“0”表示连续编报,由连续编报财务报表且隶属关系未改变的单位使用。

“1”表示首次编报,由新增的预算单位使用,包括因机构

改革进行合并、分立的单位。

“2”表示隶属关系改变,由当年因机构改革等原因改变隶属关系的单位使用。

十八、是否编制行政事业单位国有资产报表:0否,1是。

十九、实有人员数:以机构编制部门核定的编制内单位年末实有在职人员以及人事管理部门长期聘用的其他人员数合计填列。

二十、上年代码:上年组织机构代码+上年报表类型代码。