营业外收入和其他业务收入的区别

做账实操-主营业务收入和其他业务收入的区别

做账实操-主营业务收入和其他业务收入的区别主营业务收入和其他业务收入的区别:1、概念不同主营业务收入是指企业持续的、主要的经营活动所取得的收入.主营业务收入在企业收入中所占的比重较大,它对企业的经济效益有着举足轻重的影响.其他业务收入是指企业在主要经营活动以外从事其他业务活动而取得的收入,它在企业收入中所占的比重较小.2、核算内容不同"主营业务收入"科目核算内容包括销售商品、提供劳务等主营业务获得的收入等."其他业务收入"科目核算内容包括出租固定资产、出租无形资产、出租包装物和商品、销售材料、用材料进行非货币性交换(非货币性资产交换具有商业实质且公允价值能够可靠计量)或债务重组等实现的收入.利润表中就有这个公式:营业利润=主营业务收入+其他业务收入-主营业务成本-其他业务成本-营业税金及附加-营业费用-销售费用-财务费用+投资收益-资产减值损失.主营业务收入和其他业务收入的区别其他业务收入包括哪些?其他业务收入是指企业主营业务收入以外的其他业务产生的收入,包括材料销售收入、无形资产转让收入、以经营租赁方式固定资产出租收入、代购代销、包装物出租收入.其他业务收入的核算包括:1、企业发生其他业务收入时:借:应收账款--公司名称贷:其他业务收入应交税费--应交增值税(销项税额)2、企业收到收入款项时:借:银行存款贷:应收账款--公司名称3、企业结转本年利润时:借:其他业务收入贷:本年利润企业发生其他业务收入,然后收到款项并结转本年利润时,应当通过"其他业务收入"科目以及"应收账款"相关二级科目等进行核算."其他业务收入"主要核算企业确认的除主营业务活动以外的其他经营活动实现的收入,包括出租固定资产、出租无形资产、出租包装物和商品、销售材料、用材料进行非货币性交换或债务重组等实现的收入.。

其他收益和营业外收入科目的区别

其他收益和营业外收入科目的区别

答:其他收益是新的政府补助准则下的新科目,主要用于核算与其他日常活动有关的政府补助.而营业外收入是用于核算与企业日常活动无关的政府补助.

"其他收益"是近年来新增的一个损益类会计科目,应当在利润表中的"营业利润"项目之上单独列报"其他收益"项目,计入其他收益的政府补助在该项目中反映.该科目专门用于核算与企业日常活动相关、但不宜确认收入或冲减成本费用的政府补助.

营业外收入亦称"营业外收益".指与生产经营过程无直接关系,应列入当期利润的收入.是企业财务成果的组成部分.

《企业会计准则第16号--政府补助》第十一条规定:与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用.与企业日常活动无关的政府补助, 应当计入营业外收支.

营业外收入和其他业务收入的区分

答:一、概念:

营业外收入:营业外收入是指与企业生产经营活动没有直接关系的各种收入.

其他业务收入:其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入.

二、特点:

营业外收入:

1.和营业外支出一般彼此相互独立,不具有因果关系;。

营业外收入和其他业务收入的区分

营业外收入和其他业务收入的区分(一)概念:1、营业外收入:营业外收入是指与企业生产经营活动没有直接关系的收入。

2、其他业务收入:其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益。

(二)特点:营业外收入:1.和营业外支出一般彼此相互独立,不具有因果关系;2.通常意外出现,企业难以控制;3.通常偶然发生,不重复出现,企业难以预见;4.不与企业经营努力有关。

其他业务收入:1.不经常发生,每笔业务金额一般较小,占收入的比重较低。

(三)核算内容:营业外收入:(1)固定资产盘盈。

它指企业在财产清查盘点中发现的账外固定资产的估计原值减去估计折旧后的净值(新准则中计入“以前年度损益调整”账户)。

(2)处理固定资产净收益。

它指处置固定资产所获得的处置收入扣除处置费用及该项固定资产账面净值与所计提的减值准备相抵差额后的余额。

(3)罚款收入。

它是指对方违反国家有关行政管理法规,按照规定支付给本企业的罚款,不包括银行的罚息。

(4)出售无形资产收益。

它指企业出售无形资产时,所得价款扣除其相关税费后的差额,大于该项无形资产的账面余额与所计提的减值准备相抵差额的部分。

(5)因债权人原因确实无法支付的应付款项。

它主要是指因债权人单位变更登记或撤销等而无法支付的应付款项等。

(6)教育费附加返还款。

它是指自办职工子弟学校的企业,在交纳教育费附加后,教育部门返还给企业的所办学校经费补贴费。

(7)非货币性交易中发生非货币性交易收益(与关联方交易除外)。

(8)企业合并损益。

合并对价小于取得可辨认净资产公允价值的差额。

注意:让渡资产使用权所得不属于营业外收入的核算内容。

其他业务收入:材料物资及包装物销售、无形资产转让、固定资产出租、包装物出租、运输、废旧物资出售收入等。

收入和营业外收入的区分

一、收入和营业外收入的区分收入:日常活动、增加、无关、经济利益总流入

营业外收入:与日常活动无关的各种得,不是企业期望获得的收益。

二、收入的分类

1、按经济业务的主次分主营业务收

入和其他业务收入

2、按企业从事日常活动的性质分为

销售商品收入、提供劳务收入、让渡资产使用权收入

例一:某空调加工企业发生如下业务:

1、企业无法偿还的应付账款20000元。

2、企业出售专利权收入10000元

3、企业接受捐赠收入3000元

4、销售空调收入30000元、销项税5100

5、提供安装劳务收入800元

6、出租房屋收入600元

7、对外投资收入9000元

8、存款利息收入500元

9、收到投资人投入的无形资产70000元

例二、某服装加工企业销售商品10000元销项税1700元款项未收折扣条件如下(2/10,1/20,n/30)折扣不考虑增值税要求做出销售和不同时间收款条件下的会计分录。

其他收益和营业外收入的区别

其他收益和营业外收入的区别

1、其他收益和营业外收入核算内容不同

其他收益是《企业会计准则第16号——政府补助》中新增加的会计科目,主要用来核算企业发生的与日常经营活动有关的政府补助。

而营业外收入核算内容比其他收益要广,营业外收入主要核算与企业日常经营活动无直接关系的各种利得,包括非流动资产的报废毁损收益、接收捐赠利得、无法查明原因的现金盘盈利得、与日常经营活动无关的政府补助等。

2、根据《企业会计准则第16号——政府补助》的规定,与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用;与企业日常活动无关的政府补助,应当计入营业外收入。

比如企业取得用于购建或以其他方式形成长期资产的政府补助,总额法下,收到政府补助资金时:

借:银行存款

贷:递延收益

从开始对相关资产计提折旧或进行摊销时起按照合理、系统的方法将递延资产分期计入当期收益:

借:递延收益

贷:其他收益(与企业日常活动相关)

营业外收入(与企业日常活动无关)

再比如企业享受的先征后返,增值税加计抵减等减免税额优惠政策,也属于政府补助的范畴,且属于与企业日常活动相关的政府补助,收到减免税额或抵减应纳税额时,计入“其他收益”。

3、其他收益仅存在于企业会计准则

目前在我国可以选择的会计准则包括《企业会计准则》、《小企业会计准则》以及《企业会计制度》,其他收益是《企业会计准则》新增加的会计科目,在《小企业会计准则》和《企业会计制度》中并没有该科目的说明。

在《企业会计准则》、《小企业会计准则》以及《企业会计制度》中均有营业外收入科目。

主营业务收入和营业外收入均属于收入对吗?为什么

主营业务收入和营业外收入均属于收入对吗?为什么主营业务收入和营业外收入均属于收入对吗?为什么“商品销售收入和营业外收入均属于收入”这句话不对。

原因是:商品销售收入是企业在销售商品等日常生产经营活动中形成的经济利益的流入;营业外收入是与企业日常生产经营活动没有直接关系的各种收入。

商品销售收入是指企业发生在商品产品、自制半成品或提供劳务,使商品产品所有权转到顾客,收到货款、劳务价款或取得索取价款凭证,而认定的收入。

在商品流通企业,是商品的销售收入,包括:自购自销商品的销售收入以及代理的销售收入和接受其他单位代销商品的销售收入以及代购代销手续收入。

营业外收入是指企业确认与企业生产经营活动没有直接关系的各种收入。

营业外收入并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不需要与有关费用进行配比。

因此,在会计核算上,应当严格区分营业外收入与营业收入的界限。

判断题:主营业务收入和营业外收入均属于收入。

不正确,收入主要指主营业务收入和其他业务收入,这个“收入”主要是指经常发生的经济业务的资产流入,但营业外收入不是经常发生的,属于“偶发性”的利得,因此不能确认为收入营业收入包括主营业务收入和营业外收入吗?营业收入包括营业务收入和其他业务收入,不包括营业外收入。

营业外收入说的就是企业的经营项目范围以外的收入,直接计入当期损益。

企业的收入包括主营业务收入、其他业务收入和营业外收入对吗?是的房租属于“主营业务收入”还是“营业外收入"?如果你是个人,不必考虑它是什么收入如果你是单位,这要看你的公司的主要业务是什么,如果你是商业零售,那你的租赁收入就要走“其它业务收入”,如果你是以租赁为主,那么就走“主营业务收入”但绝对不是“营业外收入”收入不等于主营业务收入加营业外收入吗收入是指企业在日常活动中所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入,包括销售商品收入、劳务收入、让渡资产使用权收入、利息收入、租金收入、股利收入等,但不包括为第三方或客户代收的款项。

什么收入才算是营业外收入?

什么收⼊才算是营业外收⼊?

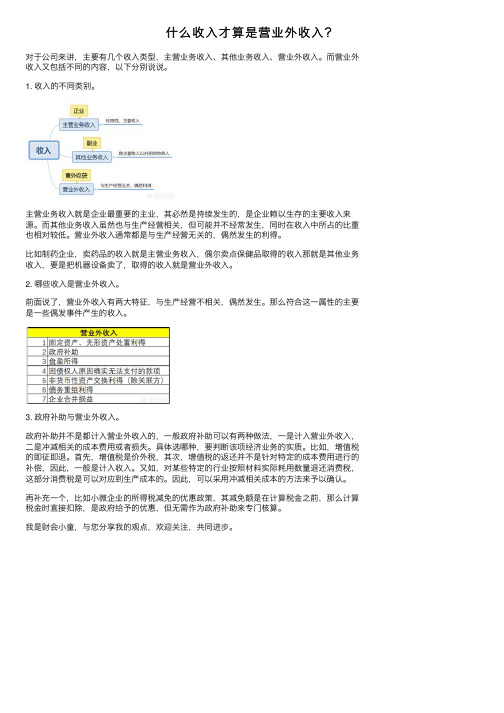

对于公司来讲,主要有⼏个收⼊类型,主营业务收⼊、其他业务收⼊、营业外收⼊。

⽽营业外收⼊⼜包括不同的内容,以下分别说说。

1. 收⼊的不同类别。

主营业务收⼊就是企业最重要的主业,其必然是持续发⽣的,是企业赖以⽣存的主要收⼊来源。

⽽其他业务收⼊虽然也与⽣产经营相关,但可能并不经常发⽣,同时在收⼊中所占的⽐重也相对较低。

营业外收⼊通常都是与⽣产经营⽆关的,偶然发⽣的利得。

⽐如制药企业,卖药品的收⼊就是主营业务收⼊,偶尔卖点保健品取得的收⼊那就是其他业务收⼊,要是把机器设备卖了,取得的收⼊就是营业外收⼊。

2. 哪些收⼊是营业外收⼊。

前⾯说了,营业外收⼊有两⼤特征,与⽣产经营不相关,偶然发⽣。

那么符合这⼀属性的主要是⼀些偶发事件产⽣的收⼊。

3. 政府补助与营业外收⼊。

政府补助并不是都计⼊营业外收⼊的,⼀般政府补助可以有两种做法,⼀是计⼊营业外收⼊,⼆是冲减相关的成本费⽤或者损失。

具体选哪种,要判断该项经济业务的实质。

⽐如,增值税的即征即退。

⾸先,增值税是价外税,其次,增值税的返还并不是针对特定的成本费⽤进⾏的补偿,因此,⼀般是计⼊收⼊。

⼜如,对某些特定的⾏业按照材料实际耗⽤数量退还消费税,这部分消费税是可以对应到⽣产成本的。

因此,可以采⽤冲减相关成本的⽅法来予以确认。

再补充⼀个,⽐如⼩微企业的所得税减免的优惠政策,其减免额是在计算税⾦之前,那么计算税⾦时直接扣除,是政府给予的优惠,但⽆需作为政府补助来专门核算。

我是财会⼩童,与您分享我的观点,欢迎关注,共同进步。

主营业务收入、其他业务收入和营业外收入的区别

主营业务收入、其他业务收入和营业外收入的区别1主营业务收入/ 其他业务收入/ 营业外收入主营业务收入就是做正事的收入,其他业务收入就是搞副业的收入,营业外收入就是“天上掉馅饼”的收入。

2权责发生制/ 收付实现制一、什么是权责发生制?男生追求女生时,各种纪念日记得清清楚楚,嘴里含蜜,把小姑娘哄得团团转,做各种承诺不眨眼,虽然没钱,但每天花时间精力,哄她开心,这就是权责发生制;二、什么是收付实现制?追到手后,结婚成家,柴米油盐,甜言蜜语不管用了,每月工资必须上缴,这就是收付实现制。

聪明的男生会用权责发生制去追求女生,花时间花精力,把心掏出来给她看,这样女生就会对你死心塌地,有责任的男人会用收付实现制来养家,财政大权给女生,让女生拥有满满安全感!但是如果反正来,那很有可能就会竹篮打水一场空,用收付实现制去追求女生,很有可能遇到拜金女,人财两空。

用权责发生制来过日子,两个人走不下去只是迟早的事,研究表明:财政大权在妻子手里,夫妻生活更和谐。

3营业外支出/ 其他应收款/ 管理费用/ 冲减其他应付款/ 无形资产你回家之后发现钱包掉了,怎么办?记营业外支出但是你不死心,要回去找,记其他应收款;妈妈知道后,认为这是你疏忽大意管理不当,记管理费用;你不服气反驳:人总有不小心的时候!冲减其他应付款;于是你记住了这次教训,再也不把钱包乱丢。

记无形资产。

4有钱有利润,没钱没利润,有钱没利润,有利润没钱有钱有利润,表明企业中利润的含金量高,利润质量好;没钱没利润,表明企业撑不下去,快要倒闭了;有钱没利润,表明企业刚开始运作,还在摸索,没找到盈利模式;有利润没钱,表明企业利润质量很差或者利润造假了。

5补缴企业所得税的会计处理不少朋友询问补缴企业所得税的会计处理,现统一答复为:1、计提税款时借:以前年度损益调整贷:应交税费-应交企业所得税同时调整未分配利润借:利润分配-未分配利润贷:以前年度损益调整2、补交税款时借:应交税费-应交企业所得税贷:银行存款6小企业会计准则取消了以前年度损益调整科目实行小企业会计准则的企业,对以前事项的调整适用未来适用法,即无需追溯调整,直接计入当期费用即可会计分录:借:所得税费用贷:应交税费-应交所得税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

营业外收入核算的是企业盈、处 置固定资产净收益、出售无形资产净收益、罚 款净收入等。

▪ 其他业务收入核算的是与生产经营经济业 务有关的,企业除主营业务收入以外的其 他销售或其他业务的收入,如材料销售、 无形资产出租、包装物出租等收入。

营业外收入: ——不能作为一项业务来经营的

▪ 1.和营业外支出一般彼此相互独立,不具有因果 关系;

▪ 2.通常意外出现,企业难以控制; ▪ 3.通常偶然发生,不重复出现,企业难以预见; ▪ 4.不与企业经营努力有关。

▪ 其他业务收入:是从事可以进行附带经营的 业务后取得的,不经常发生,每笔业务金额一般 较小,占收入的比重较低。

出的备用金); ▪ 5.存出保证金,如租入包装物支付的押金; ▪ 6.预付账款转入; ▪ 7.其他各种应收、暂付款项。

▪ 一个农民种粮食,

▪ 他把米卖了之后取得的收入就是“主营业 务收入”

▪ 把那个稻草卖了之后取得的收入就是“其 他业务收入”

▪ 如果说这个农民在种粮食的地里挖到一块 金子,那就属于“营业外收入”

其他应收、暂付款主要包括:

▪ 1.应收的各种赔款、罚款; ▪ 2.应收出租包装物租金; ▪ 3.应向职工收取的各种垫付款项; ▪ 4.备用金(向企业各职能科室、车间等拨