各种单据的时间顺序.docx

有关单证日期总结

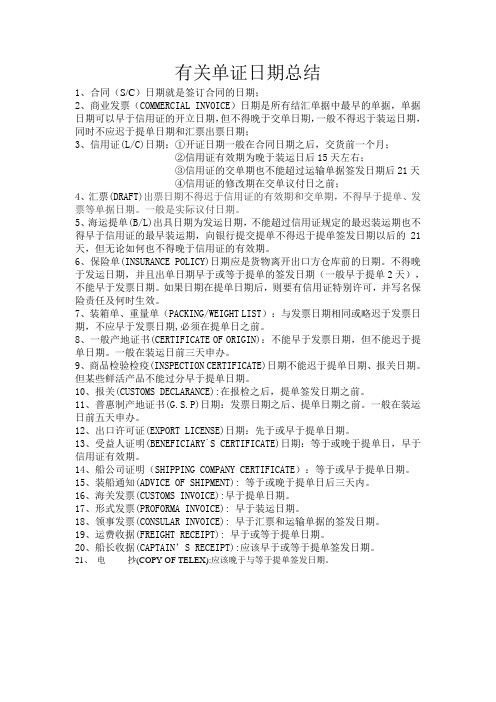

有关单证日期总结1、合同(S/C)日期就是签订合同的日期;2、商业发票(COMMERCIAL INVOICE)日期是所有结汇单据中最早的单据,单据日期可以早于信用证的开立日期,但不得晚于交单日期,一般不得迟于装运日期,同时不应迟于提单日期和汇票出票日期;3、信用证(L/C)日期:①开证日期一般在合同日期之后,交货前一个月;②信用证有效期为晚于装运日后15天左右;③信用证的交单期也不能超过运输单据签发日期后21天④信用证的修改期在交单议付日之前;4、汇票(DRAFT)出票日期不得迟于信用证的有效期和交单期,不得早于提单、发票等单据日期。

一般是实际议付日期。

5、海运提单(B/L)出具日期为发运日期,不能超过信用证规定的最迟装运期也不得早于信用证的最早装运期,向银行提交提单不得迟于提单签发日期以后的21天,但无论如何也不得晚于信用证的有效期。

6、保险单(INSURANCE POLICY)日期应是货物离开出口方仓库前的日期。

不得晚于发运日期,并且出单日期早于或等于提单的签发日期(一般早于提单2天),不能早于发票日期。

如果日期在提单日期后,则要有信用证特别许可,并写名保险责任及何时生效。

7、装箱单、重量单(PACKING/WEIGHT LIST):与发票日期相同或略迟于发票日期,不应早于发票日期,必须在提单日之前。

8、一般产地证书(CERTIFICATE OF ORIGIN):不能早于发票日期,但不能迟于提单日期。

一般在装运日前三天申办。

9、商品检验检疫(INSPECTION CERTIFICATE)日期不能迟于提单日期、报关日期。

但某些鲜活产品不能过分早于提单日期。

10、报关(CUSTOMS DECLARANCE):在报检之后,提单签发日期之前。

11、普惠制产地证书(G.S.P)日期:发票日期之后、提单日期之前。

一般在装运日前五天申办。

12、出口许可证(EXPORT LICENSE)日期:先于或早于提单日期。

初级会计票据的各种日期汇总表

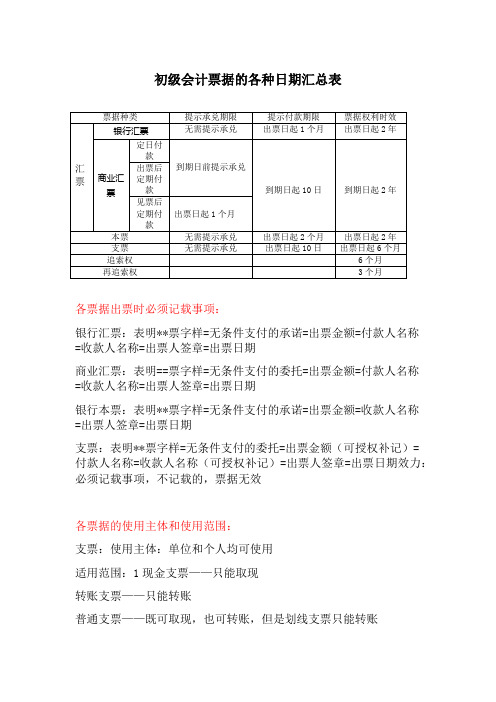

初级会计票据的各种日期汇总表各票据出票时必须记载事项:银行汇票:表明**票字样=无条件支付的承诺=出票金额=付款人名称=收款人名称=出票人签章=出票日期商业汇票:表明==票字样=无条件支付的委托=出票金额=付款人名称=收款人名称=出票人签章=出票日期银行本票:表明**票字样=无条件支付的承诺=出票金额=收款人名称=出票人签章=出票日期支票:表明**票字样=无条件支付的委托=出票金额(可授权补记)=付款人名称=收款人名称(可授权补记)=出票人签章=出票日期效力:必须记载事项,不记载的,票据无效各票据的使用主体和使用范围:支票:使用主体:单位和个人均可使用适用范围:1现金支票——只能取现转账支票——只能转账普通支票——既可取现,也可转账,但是划线支票只能转账银行本票:使用主体:单位和个人均可使用适用范围:可用于转账,填明“现金”字样也可以支取现金;申请人或者收款人有一方为“单位”的,不得申请“现金”票据银行汇票:使用主体:单位和个人均可使用适用范围:可用于转账,填明“现金”字样也可以支取现金;申请人或者收款人有一方为“单位”的,不得申请“现金”票据商业汇票:使用主体:在银行开立账户的法人及其他组织之间使用适用范围:单张出票金额在100万元以上的商业汇票,原则上应全部通过电子商业汇票办理;单张出票金额在300万元以上的商业汇票应全部通过电子商业汇票办理商业汇票的特殊规定:出票人:1 商业承兑汇票可以由付款人签发并承兑,也可以由收款人签发交有付款人承兑2 银行承兑汇票应由在承兑银行开立存款账户的存款人签发付款:银行承兑汇票的出票人与汇票到期日未能足额交存票款时,承兑银行除凭票向持票人无条件付款外,对出票人尚未支付的汇票金额按照每天万分之五计收利息贴现条件:1 票据未到期;2 票据未记载“不得转让”事项;3 持票人是在银行开立存款账户的企业法人以及其他组织;4 持票人与出票人或者直接前手之间具有真实的商品交易关系实付贴现金额:1 实付贴现金额=票面金额-贴现利息;2 贴现利息:同城:贴现利息=票面金额*日贴现率*贴现日至到期日前1天的天数异地:贴现利息=票面金额*日贴现率*(贴现日至到期日前1天的天数+3。

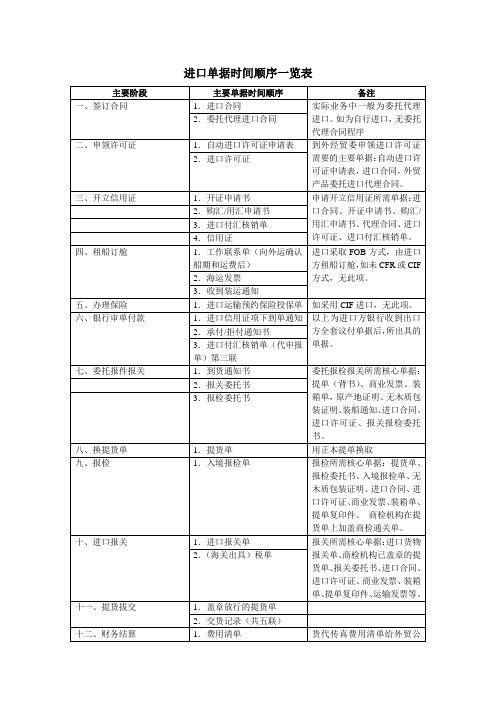

进口单据时间顺序一览表

1.进口付汇到货核销表

到外管局进行核销

2.进口货物报关单

3.进口付汇核销单(第二联)

2.海运发票

3.收到装运通知

五、办理保险

1.进口运输预约保险投保单

如采用CIF进口,无此项。

六、银行审单付款

1.进口信用证项下到单通知

以上为进口方银行收到出口方全套议付单据后,所出具的单据。

2.承报关

1.到货通知书

委托报检报关所需核心单据:

三、开立信用证

1.开证申请书

申请开立信用证所需单据:进口合同、开证申请书、购汇/用汇申请书、代理合同、进口许可证、进口付汇核销单。

2.购汇/用汇申请书

3.进口付汇核销单

4.信用证

四、租船订舱

1.工作联系单(向外运确认船期和运费后)

进口采取FOB方式,由进口方租船订舱,如未CFR或CIF方式,无此项。

提单(背书)、商业发票、装箱单,原产地证明、无木质包装证明、装船通知、进口合同、进口许可证、报关报检委托书。

2.报关委托书

3.报检委托书

八、换提货单

1.提货单

用正本提单换取

九、报检

1.入境报检单

报检所需核心单据:提货单、报检委托书、入境报检单、无木质包装证明、进口合同、进口许可证、商业发票、装箱单、提单复印件。商检机构在提货单上加盖商检通关单。

进口单据时间顺序一览表

主要阶段

主要单据时间顺序

备注

一、签订合同

1.进口合同

实际业务中一般为委托代理进口。如为自行进口,无委托代理合同程序

2.委托代理进口合同

二、申领许可证

1.自动进口许可证申请表

到外经贸委申领进口许可证需要的主要单据:自动进口许可证申请表,进口合同,外贸产品委托进口代理合同。

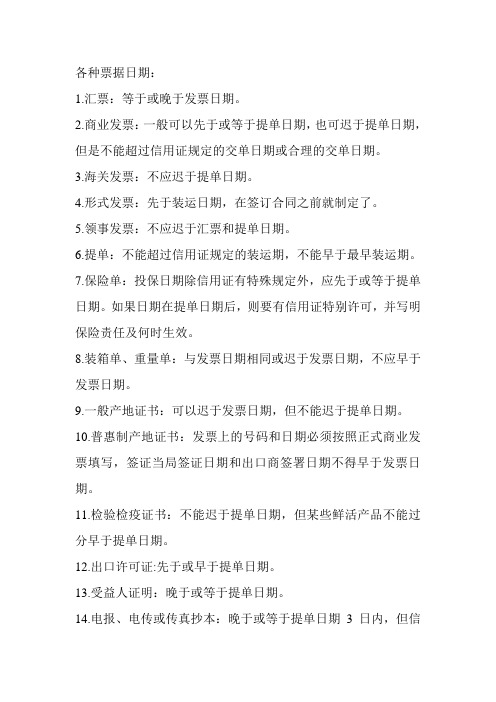

各种票据日期1

各种票据日期:

1.汇票:等于或晚于发票日期。

2.商业发票:一般可以先于或等于提单日期,也可迟于提单日期,但是不能超过信用证规定的交单日期或合理的交单日期。

3.海关发票:不应迟于提单日期。

4.形式发票:先于装运日期,在签订合同之前就制定了。

5.领事发票:不应迟于汇票和提单日期。

6.提单:不能超过信用证规定的装运期,不能早于最早装运期。

7.保险单:投保日期除信用证有特殊规定外,应先于或等于提单日期。

如果日期在提单日期后,则要有信用证特别许可,并写明保险责任及何时生效。

8.装箱单、重量单:与发票日期相同或迟于发票日期,不应早于发票日期。

9.一般产地证书:可以迟于发票日期,但不能迟于提单日期。

10.普惠制产地证书:发票上的号码和日期必须按照正式商业发票填写,签证当局签证日期和出口商签署日期不得早于发票日期。

11.检验检疫证书:不能迟于提单日期,但某些鲜活产品不能过分早于提单日期。

12.出口许可证:先于或早于提单日期。

13.受益人证明:晚于或等于提单日期。

14.电报、电传或传真抄本:晚于或等于提单日期3日内,但信

用证规定早的要按信用证。

15.船长收据或证明:晚于或等于提单日期。

16.运费收据:早于或等于提单日期。

各类外贸单据时间及填写大全

单据时间:发票最早,汇票最晚,次晚是提单,其他的在中间发票日期最早,一般是提单日期前7天,不可和提单日期相差过大,例如超过20天,汇票日期最晚,产地证等单据的日期都需早于提单日期时间顺序1.汇票:等于或晚于发票日期;2.商业发票:一般可以先于或等于提单日期,也可以迟于提单日期,但是不能超过信用证规定的交单日期或合理的交单日期。

3.海关发票:不应迟于提单日期。

4.形式发票:先于装运日期。

5.领事发票:不应迟于汇票和提单日期。

6.提单:不得超过信用证规定装运期,不能早于最早装运期。

7.保险单:投保日期除信用证有特殊规定外,应先于或等于提单日期,如果日期在提单日期后,则要有信用证特别许可,并写名保险责任及何时生效。

8.装箱单、重量单:与发票日期相同或略迟于发票日期,不应早于发票日期。

9.一般产地证书:可以迟于发票日期,但不能迟于提单日期。

10.普惠制产地证书:普惠制产地证书发票上的号码和日期必须按照正式商业发票填写,签证当局签署日期和出口商签署日期不得早于发票日期。

11.检验检疫证书:不能迟于提单日期,但某些鲜活产品不能过分早于提单日期。

12.出口许可证:先于或早于提单日期。

13.受益人证明:晚于或等于提单日期。

14.电报、电传或传真抄本:等于或晚于提单日期3天内。

但信用证规定早的,要按信用证。

15.船长收据或证明:等于或晚于提单日期。

16.船公司船证明:早于或等于提单日期。

17.运费收据:早于或等于提单日期。

包装单据的内容、作用及种类包装单据主要包括:装箱单、重量单、包装说明(PACKING LIST、WEIGHT LIST AND PACKING SPECIFICATION)等,是商业发票内容的补充,通过对商品的包装件数、规格、唛头、重量等项目的填制,明确阐明商品的包装情况,便于买方对进口商品包装及数量、重量等的了解和掌握,也便于国外买方在货物到达目的港时,供海关检查和核对货物。

也有的商品不需要包装,如谷物、矿砂、煤炭等,称之为“散装货物”(PACKED IN BULK)。

外贸英语口语各种外贸单据的时间填写顺序

外贸英语口语:各种外贸单据的时间填写顺序

在外贸中,各种外贸单据的签发日期应符合逻辑性和国际惯例,比如:通常提单日期是确定各单据日期的关键,汇票日期应晚于提单、发票等其他单据,但不能晚于L/C的效期。

现将各种单据日期关系列出:

发票日期应在各单据日期之首;

提单日不能超过L/C规定的装运期也不得早于L/C的最早装运期;

保单的签发日应早于或等于提单日期(一般早于提单2天),不能早于发票;

箱单应等于或迟于发票日期,但必须在提单日之前;

产地证不早于发票日期,不迟于提单日;

商检证日期不晚于提单日期,但也不能过分提单日,尤其是鲜货,容易变质的商品;

受益人证明:等于或晚于提单日;

装船通知:等于或晚于提单日后三天内;

船公司证明:等于或早于提单日。

英语口语培训/。

做外贸各种单据的时间顺序

做外贸各种单据的时间顺序

各种单据的签发日期应符合逻辑性和国际惯例,通常提单日期是确定各单据日期的关键,汇票日期应晚于提单、发票等其他单据,但不能晚于L/C的效期。

各单据日期关系如下:

发票日期应在各单据日期之首;

提单日不能超过L/C规定的装运期也不得早于L/C的最早装运期;

保单的签发日应早于或等于提单日期(一般早于提单2天),不能早于发票;箱单应等于或迟于发票日期,但必须在提单日之前;

产地证不早于发票日期,不迟于提单日;

商检证日期不晚于提单日期,但也不能过分提单日,尤其是鲜货,容易变质的商品;

受益人证明:等于或晚于提单日;

装船通知:等于或晚于提单日后三天内;

船公司证明:等于或早于提单日。

各外贸单证日期关系如下

各外贸单证日期关系如下:1.汇票:等于或晚于发票日期;2.商业发票:一般可以先于或等于提单日期,也可以迟于提单日期,但是不能超过信用证规定的交单日期或合理的交单日期。

3.海关发票:不应迟于提单日期。

4.形式发票:先于装运日期。

5.领事发票:不应迟于汇票和提单日期。

6.提单:不得超过信用证规定装运期,不能早于最早装运期。

7.保险单:投保日期除信用证有特殊规定外,应先于或等于提单日期,如果日期在提单日期后,则要有信用证特别许可,并写名保险责任及何时生效。

8.装箱单、重量单:与发票日期相同或略迟于发票日期,不应早于发票日期。

9.一般产地证书:可以迟于发票日期,但不能迟于提单日期。

10.普惠制产地证书:普惠制产地证书发票上的号码和日期必须按照正式商业发票填写,签证当局签署日期和出口商签署日期不得早于发票日期。

11.检验检疫证书:不能迟于提单日期,但某些鲜活产品不能过分早于提单日期。

12.出口许可证:先于或早于提单日期。

13.受益人证明:晚于或等于提单日期。

14.电报、电传或传真抄本:等于或晚于提单日期3天内。

但信用证规定早的,要按信用证。

15.船长收据或证明:等于或晚于提单日期。

16.船公司船证明:早于或等于提单日期。

17.运费收据:早于或等于提单日期。

巴林①商业发票(4份),发票上应注明有关以色列的声明: "商品并非以色列产品,亦不包含以色列生产的原料,更不是由以色列提供的",发票须由商会认证;②原产地证明书(1-2份),需注明有关于以色列的声明,并须领事认证;③对某些活牲畜,要求出具健康证明书;④卫生检验证明书,用于植物、植株部分和种子、面粉、大米、新鲜、速冻或冷冻的肉、鱼、鸡。

上述所有单据均要求手签。

孟加拉①商业发票(6份),发票上应详细标出CIF费用和货物生产国;②原产地证明书(2份);③卫生证明书,用于植物和植株部分(水果和蔬菜除外);④消毒检验证书。

用于旧纺织物;⑤放射性物质含量证明书,用于大米、小麦、蔬菜、鱼、肉、食用油、食品、奶粉、奶制品。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

做外贸各种单据的时间顺序各种单据的签发日期应符合逻辑性和国际惯例通常提单日期是确定各单据日期的关键汇票日期应晚于提单、发票等其他单据,但不能晚于L/C的效期。

各单据日期关系如下:发票日期应在各单据日期之首;提单日不能超过L/C规定的装运期也不得早于L/C的最早装运期;保单的签发日应早于或等于提单日期一般早于提单2天,不能早于发票;箱单应等于或迟于发票日期,但必须在提单日之前;产地证不早于发票日期,不迟于提单日;商检证日期不晚于提单日期,但也不能过分提单日,尤其是鲜货,容易变质的商品;受益人证明:等于或晚于提单日;装船通知:等于或晚于提单日后三天内;船公司证明:等于或早于提单日。

--------------------------------------------------------------------------------收了那时候在学校就是分不清现在还糊涂呢--------------------------------------------------------------------------------进出口拼箱货运过程中单证详解无论是进口或出口拼箱货物,从总的流程上均可分为以下三种流程:货物流,指货物从生产仓库经过各种运输环节最终到达收货人的仓库或工厂;资金流,指货物从运输的起点到终点所发生的各种费用,包括货款,陆运费、海运费、仓储费、港杂费等;信息流,指反映货物在不同运输阶段所处的内在质量和外包装及位移所产生的各种变化。

在信息流中,单证的传递是很重要的一个方面。

进出口拼箱货运单证在其整个传递过程中有三个重要阶段,一、出口报关,订舱阶段;二、CFS接货、装箱及集港装船阶段;三、货物离港及到目的港,通关、提货阶段。

一、出口报关,订舱阶段主要单证有:1.订舱委托书;2.报关委托书(货主自报关可省略);3.报关单;4.商业发票;5.装箱单、重量单;6.出口许可证;7.商检证;8.产地证明书;9.保险单;10.出口拼箱货物装箱准单及其它相关单据。

用其确定该票货物的如下属性:(一)物理属性:1.品名;2.毛重;3.体积;4.件数与包装;5.标记和号码。

(二)运输属性:1.发货人;2.收货人;3.通知人;4.船名、航次;5.装货港;6.卸货港;7.目的地;8.运输交接方式;9.运费支付方式。

(三)法律属性:1.是否符合出口国有关法律规定;2.是否符合进口国有关法律规定;3.海关是否已同意出口放行。

拼箱公司作为承运方接货承运,首先要注意该票货的报关单据和委托书是否相符,是否一票一单;其次还要及时核对舱位配载情况,确保该票货物按发货人要求的航班及时间配载,最后通知CFS做好接货准备。

此时单证及相关信息的准确无误十分关键,如发生问题要及时通知发货人及相关部门。

发货人最好选择有自己出口拼箱货物装箱准单及CFS的专业拼箱公司来代理出口运输业务,如一时找不到该公司的准单,事后一定要告之该公司在准单的第四联加盖该拼箱公司的签单章。

二、CFS接货、装箱及集港装船阶段1、此阶段除报关时的重要单证外,拼箱公司还要缮制装货单以备二次报关使用。

该装货单的场站收据副本、场站收据副本大副联、场站收据、海关副本、港口费收结算联不可遗漏。

装货单的发货人需填拼箱公司,收货人需填拼箱公司在目的港或转口港的代理,还应将该批箱货的所有装箱准单号、标记和号码、件数与包装、品名、毛重、体积等相关数据依次填写清楚。

2、此阶段不但要进一步核实报关单据与委托书之间是否相符,而且要核实单货之间是否相符,做到万无一失。

3、如发生货物品名、重量、数量等和实际情况及相关法规不符,要及时与货主及有关方面联系,变更单据使其和货物的实际情况相符。

如知情不报,在后续运输及通关环节上发生问题,拼箱公司应承担相应责任。

三、货物离港及到目的港通关、提货阶段1、缮制海运提单,其主要内容有:①收货人的名称和地址;②发货人的名称和地址;③提单的签发日期、地点;④接受、交付货物的地点;⑤货物的标志;⑥货物的名称、包装、件数、重量及尺码;⑦货物外表良好状况;⑧签发提单份数;⑨运输条款;⑩运费条款。

集装箱提单是海上运输的重要单证,其作用如下:①责任划定。

集装箱海运提单一经签发,即表明承运人已收到该货物并对运输的安全负有责任。

②交货的凭证。

拼箱公司将提单送寄目的港的代理人,以取得提货的权利。

③运输合同的订立。

集装箱海运提单一经签发,集装箱的承运人凭其收取运费,并承诺安全无误地完成该集装箱的货物运输任务。

④物权凭证。

谁拥有提单,谁就掌握了货物的所有权,并可自由转让买卖。

2、缮制小提单(House B/L)。

集装箱拼箱是由若干个发货人和收货人的货物所组成,拼箱公司根据其装箱准单分别缮制成相对应的小提单。

3、提货单。

拼箱收货人在目的港以小提单在交付相关费用后从拼箱公司的代理处换取提货的凭证,并据此及相关单据进行清关。

单证伴随着整个物流运转,参与货物运输的许多当事人是看不到实际货物的,而唯一能够查核的就是单证,单证的准确无误,及时送达,在货物运输中至关重要。

--------------------------------------------------------------------------------货运中保函中的应用以及注意事项实践证明,为了不致因一些经常出现,而估计损失不会很大的有关货物的外表状况和数量的争议,影响货运程序的正常进行,而由托运人出具保函承担可能发生的责任,将争议留待日后解决的做法是可行的。

但是,根据保函签发提单,毕竟违反单证的表示不得虚假的原则。

承托人根据保函签发清洁提单,难免不被认为是与托运人共谋的欺诈行为。

而且在许多国家,根据法律都有使保函无效的危险。

所以,接受保函签发清洁提单,对承运人是有一定风险的。

因此,承运人对托运人提出的凭保函签发清洁提单的要求须特别审慎。

如果承运人接受了托运人的要求,就应要求托运人提供一式数份保函。

在接受保函时要特别注意,保函必须是以作为运输合同当事人的托运人的名义提出的,如果预料可能发生的损害较大,甚至还应要求提供由银行承担连带责任的保函。

承运人接受托运人提交的一式数份保函签发清洁提单后,除自行保存保函正本以备日后作为追偿的依据外,还应将大副在收货单上的批注记载于载货清单或载货运费清单上,并写明根据保函签发清洁提单,然后连同保函副本分送船舶和船公司在卸货港的代理人,供作将来处理索赔之用。

关于保函的效用,在海上货物运输中,一般有两种情况托运人须提供保函。

第一种情况是当托运人与承运人之间就货物的数量,重量或包装问题上存在分歧时,如承运人怀疑托运人提供的情况有问题,但又没有合适的方法加以检查,或者承运人认为货物的包装不适合长途运输,而托运人这时已不可能另换包装,承运人会要求托运人出具保函,以保护承运人的利益,否则承运人就在提单上记入不利于托运人的批注。

第二种情况是托运人为了某种个人目的,要求承运人在提单上记入与实际货物情况不一致的内容,承运人为了保护自己的利益而要求托运人出具保函。

凭保函签发清洁提单包括要求承运人签发倒签提单和预借提单就属于这后一种情况。

对于第一种情况下的保函,各国法律一般都采取认可的态度。

这是一种为了使货物及时出口的变通做法,对收货人不存在隐瞒事实的问题。

而对于第二种情况的保函,在法律上是无效的。

因为这种保函的实际意义在于共同欺骗无辜的第三者。

关于保函的法律效力,海牙规则和维斯比规则都没有作出规定。

考虑到保函在海运业务中的实际意义和保护无辜第三方的需要,汉堡规则第一次就保函的效力问题作出了明确的规定。

汉堡规则第17条规定,保函是承运人与托运人之间的协议,不得对抗第三方,承运人与托运人之间的保函,只是在无欺骗第三方意图时才有效;如发现有意欺骗第三方,则承运人在赔偿第三方时不得享受责任限制,且保函也无效。

--------------------------------------------------------------------------------外贸避税与离岸贸易十大操作技巧面对激烈竞争的国际市场,我们除了要不断加强生产经营管理、降低生产耗费,同时要千方百计避税。

精心研究有关国家的税收法规制度,利用各国税收上的种种差异减轻税负,以谋求利润最大化的途径。

由于各国税收制度的差异,如一些国家税负重,一些国家税负轻,有些国家税制不公平,如税收管辖权的不同运用,各国征税的客观依据不一以及税率水平、税率形式的不同。

同时,各国避免国际双重征税办法的差异,不同的方法会使纳税人税负失衡,像国际上常用的免税法、抵免法以及绕让抵免法等。

另外,各国征管水平及其他非税因素的差异。

由于各国税务当局及其官员的征收管理水平不一,也会导致纳税人的税负不同,产生国际避税。

有些国家正有意或无意地提供被其他国家反对的避税机会,吸引跨国纳税人前去投资经营或从事其他活动。

离岸贸易是进行国际避税的重要手段,特别是对于进出口业务运营商而言,如何降低成本,以更具吸引力的价格参与国际市场竞争成为企业运营的重中之重。

而离岸贸易的操作方式,就是一种综合的全面的降低企业进出口运营成本的国际贸易操作方式。

它综合解决了国际结算成本、税务成本、财务成本、船务运营成本、关务成本、进出口业务操作成本、单证成本等的降低问题,为进出口企业开辟了成本之门。

同时,通过离岸贸易的操作方式,还可合理合法地规避目前我国企业所面临的大量的贸易壁垒及各种税费,同时也解决了某些国家国际结算中的风险难题。

下面,笔者大纲式地介绍10大操作技巧:离岸公司注册地的选择1、离岸公司的业务利弊分析及操作时应注意的疑难;2、日内瓦离岸公司的利弊分析及适合的企业;3、香港、澳门离岸公司的利弊分析及适合的企业;4、维京群岛离岸公司的利弊分析及适合的企业;5、百慕大、开曼、巴哈马、离岸公司的利弊分析及适合的企业;6、欧美离岸公司的利弊分析及适合的企业;7、离岸贸易公司与离岸控股公司;8、离岸公司资本运作路线图;9、全球离岸业务成本最低的城市有哪些离岸金融业务和税收业务1、银行的离岸金融业务及对企业操作离岸业务的影响;2、离岸金融业务中的企业资金汇兑和投资;3、离岸税收业务种类及合理避税;4、离岸业务中的金融、税务监管和监管规避;5天堂里的罪恶,离岸金融中心成避税天堂。

离岸贸易的操作1、离岸贸易中的合同关系人及如何隐身避险;2、有关离岸贸易的业务各方如何在合同中体现;3、离岸业务三角两地船务操作及船务关联;4、离岸关务操作、关务手续和产地规则、产地证;5、离岸业务中的单证关系单证关系与关联企业;6、离岸业务单证制作和制单中应注意的问题;7、离岸结算业务操作实战合理筹划赢利的位置;8、离岸业务中的操作风险分析和风险规避;9、离岸公司业务操作中的几大致命问题和应对策略;10、离岸外包业务操作技巧与海关监管风险。