出口商品价格核算

出口成本核算和三种常用价格的换算

8.00

出口商品总成本(人民币元) 换汇成本=--------------------------

FOB出口外汇净收入(美元)

100.4701 =---------- = RMB¥7.28/US$

13.81

盈亏额= FOB出口外汇净收入X 银行外汇买入价 -出口商品总成本(退税后)

= 110.51711- 100.4701= 10.04701(10.05)

(2)附加费 附加费的计算标准: ---按基本运费的百分之几收取 ---每运费吨收取若干美元

(3)班轮运费的计算

例:某公司出口货物一批共100箱,每箱毛重80kg,体积为 100X40X25cm,查货物分级表运费计算标准为:W/M,5级;航线费 率表中,到某国港口5级基本运费费率为每运费吨100美元;在附 加费费率表中,去该港口的附加费为港口附加费10%,直航附加费 为每运费吨10美元。(1)试求该批货物总运费。(2)如原报价 为每箱200美元FOB上海,试求CFR价。

2、CFR价与CIF价的换算

(1)CFR价换算成CIF价

CFR价 CIF价 = -----------------------------

1-(1+投保加成率)X保险费率

(2)CIF价换算成CFR价 CFR=CIF-I

=CIF[1-(1+投保加成率)X保险费率] 或: I=保险金额X保险费率

=CIF(1+投保加成率)X保险费率

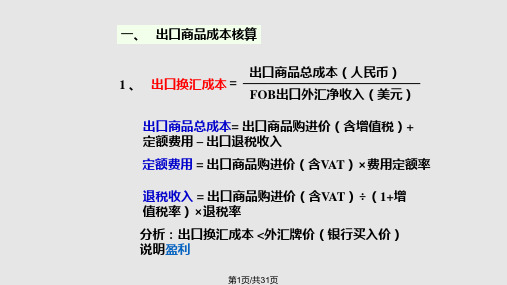

(2)定额费用(各种出口费用)----直接及应分摊的经营费用、管理费用 和财务费用,有的企业按定额费用率计算,如: 定额费用=出口商品进价X定额费用率

(3)退税收入=出口商品进价(含增值税)÷(1+增值率)×退税率

2、出口盈亏额 计算公式: 出口盈亏额=FOB出口外汇净收入×银行外汇买入价—出口商 品总成本(退税后) 正数为盈利,负数为亏损

4.2章 价格核算

第一节 佣金和折扣 P66

1、佣金(Commission)的含义与表示方法

① GBP 100 Per doz. CIFC2% London ② USD 300 Per M/T CIF San Francisco including 2% commission ③ USD 15.00 Per pc CIF New York,5% Comm. Incl.。 ④ Commission USD 25 Per M/T

4.2章 进出口商品价格核算

一、商品价格表述

1、USD 300 PER MT CIF NEW YORK

①计价货币 ②单价金额 ③计量单位 ④贸易术语

2、GBP 100 Per doz. CIFC2% London 3、USD 200 Per PC FOB Shanghai less 2% discount

浙江理工大学科艺学院 陈晓静

第三节 出口报价核算

某食品进出口公司收到日本商人求购17吨冷冻水产(计 一个20英尺集装箱)的询盘。经了解该级别水产品每吨的进 货价格为5600元人民币(含增殖税17%),出口包装费每吨 500元;该批货物国内运杂费计1200元;出口商检费300元; 报关费100元;港区港杂费950元;其他各种费用共计1500 元。该食品进出口公司向银行贷款的年利率为8%;预计垫款 时间2个月;银行货款结算手续费率为0.5%(按成交价格 计),出口冷冻水产的退税率为3%;海洋运费从装运港青岛 至日本神户一个20英尺冷冻集装箱的包箱费率是2200美元, 用户要求按成交价的110%投保,保险费率0.85%;日本商人 要求在报价中包括3%的佣金,若该食品进出口公司的预期利 润是10%(以成交金额计),人民币对美元汇率为8.25比1, 试 报出每吨水产出口的FOB, CFR和CIF价格。(运算过程保留 四位小数,最终报价保留两位小数。)

出口成本核算和三种常用价格的换算

11

总重量:0.08X100=8 M/T 总体积:(1X0.4X0.25)X100=10 CU.M 应按尺码(M)计收 公式:运费 = 每运费吨基本运费(1+附加费率)

X 计费数量 + 每运费吨附加费 X 计费数量 =100(1+10%)X10+10X10 =1,100+100=1,200美元

4

100

100

❖ 退税收入=---------- X 退税率==---------- X 17%

1+ 增值税率

1 + 17%

= 14.5299

❖ 出口总成本(退税后)= 100 X (1+ 15%)- 14.5299

= 115-14.5299= 100.4701

100.4701 X (1+ 10% )

100.4701

上海对外贸易学院

7

2、CFR价

CFR价=FOB价+F(运费)

❖ 运费的计算(海运班轮运费的计算)

❖ 海运班轮—件杂货与集装箱

❖ 件杂货班轮运费:

上海对外贸易学院

班轮运价表

班轮运费由基本运费和附加费构成

8

(1)基本运费

基本运费的计算标准: ❖ 按货物的毛重(重量吨)—W ❖ 按货物的体积(尺码吨)—M

13.81

上海对外贸易学院

6

盈亏额= FOB出口外汇净收入X 银行外汇买入价 -出口商品总成本(退税后)

= 110.51711- 100.4701= 10.04701(10.05)

110.51711-100.4701 盈亏率=---------------------X 100%

100.4701

CIF价格核算

出口报价和成本核算理论+实际案例,看了就明白!(11月7日修正版,每一步都说明)一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

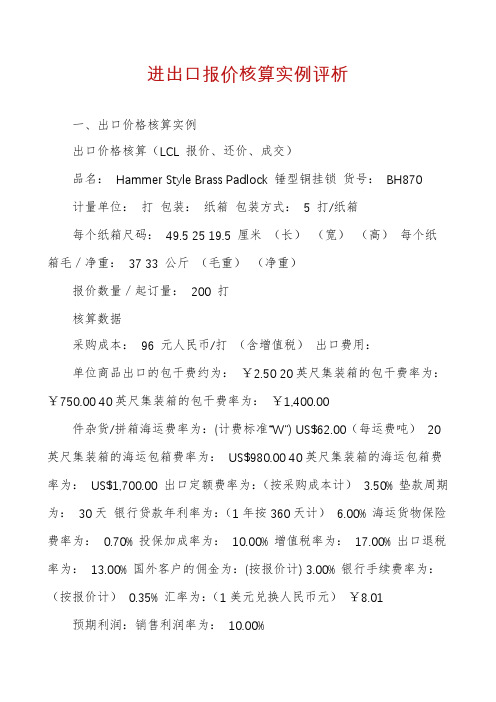

进出口报价核算实例评析

进出口报价核算实例评析一、出口价格核算实例出口价格核算(LCL 报价、还价、成交)品名:Hammer Style Brass Padlock 锤型铜挂锁货号:BH870计量单位:打包装:纸箱包装方式:5 打/纸箱每个纸箱尺码:49.5 25 19.5 厘米(长)(宽)(高)每个纸箱毛/净重:37 33 公斤(毛重)(净重)报价数量/起订量:200 打核算数据采购成本:96 元人民币/打(含增值税)出口费用:单位商品出口的包干费约为:¥2.50 20英尺集装箱的包干费率为:¥750.00 40英尺集装箱的包干费率为:¥1,400.00件杂货/拼箱海运费率为:(计费标准“W”) US$62.00(每运费吨)20英尺集装箱的海运包箱费率为:US$980.00 40英尺集装箱的海运包箱费率为:US$1,700.00 出口定额费率为:(按采购成本计) 3.50% 垫款周期为:30天银行贷款年利率为:(1年按360天计)6.00% 海运货物保险费率为:0.70% 投保加成率为:10.00% 增值税率为:17.00% 出口退税率为:13.00% 国外客户的佣金为:(按报价计) 3.00% 银行手续费率为:(按报价计)0.35% 汇率为:(1美元兑换人民币元)¥8.01 预期利润:销售利润率为:10.00%核算要求1)填写下列核算表,用数字列出计算过程并将计算结果填入规定的栏目内,如:2)计算时请务必保留4位小数,小于1的数值保留5位小数报价核算:计算过程计算结果还价核算1:出口商报价后收到客户还价,表示其能够接受的单价为US$13.10 CIFC3%,订购数量为200打。

试根据客户还价进行以下利润核算:(按总量计)还价核算2:如果接受客户还价,同时出口商又必须保持10%的销售利润率,在其他费用和订购数量保持不变的情况下,试进行以下还价成本核算:(按单位商品计)成交核算:经过磋商,买卖双方最终以每打US$13.50 CIFC3% 达成交易,成交数量为300打。

FOB价格计算方法

FOB价格计算方法

FOB价格(Free on Board)是国际贸易中常用的一种价格术语,用于描述出口商品的价格和交货条件。

它表示卖方要将货物交到装运港口的责任,并且将货物的成本、运费和保险费用解决,买方从装运港口开始负责货物的运输和风险。

1.确定产品成本:商家需要计算出产品的成本,包括原材料成本、生产成本、包装成本等。

这些成本通常是商家自己控制和管理的,可以通过成本核算系统进行计算。

2.确定运输成本:商家需要估算将货物从生产地运送到装运港口的成本,包括运输费用、装卸费用、保险费用等。

这些成本通常可以通过询价或者合同来确定。

3.确定装运港口:商家需要确定货物的装运港口,即货物离开国内港口的地点。

通常情况下,装运港口是根据买方的需求来确定的,也可以根据运输成本和物流效率来选择。

4.根据INCOTERMS确定责任和风险的转移点:INCOTERMS是国际贸易中常用的贸易术语规则,可以帮助双方商定责任和风险的转移点。

在FOB 价格中,责任和风险通常在货物装运港口转移到买方。

5.计算FOB价格:FOB价格等于货物成本加上运输费用和保险费用,再根据INCOTERMS确定的转移点减去卖方承担的责任和风险的成本。

FOB 价格可以通过以下公式计算:

其中,运输费用可以根据实际情况进行具体计算,保险费用通常是对货物价值的一定比例。

需要注意的是,FOB价格只包括货物交付的责任和风险,而不包括后续的运输和保险费用。

买方还需要承担货物运输、通关和派送等费用,并承担后续货物的责任和风险。

在实际操作中,商家可以根据具体情况调整和优化FOB价格的计算方法,以满足客户需求和市场竞争。

外贸FOB、CFR、CIF报价攻略

外贸FOB、CFR、CIF报价攻略报价通常使⽤FOB、CFR、CIF三种价格。

对外报价核算时,应按照如下步骤进⾏:明确价格构成,确定价格构成。

确定成本、费⽤和利润的计算依据,然后将各部分合理汇总。

以下⽤实例说明三种贸易术语的对外报价核算:背景材料:吉信贸易公司收到爱尔兰公司求购6000双⽜料⾯⾰腰⾼6英⼨军靴(⼀个40英尺集装箱)的询盘,经了解每双军靴的进货成本⼈民币90元(含增值税 17%),进货总价:90X6000=540000元;出⼝包装费每双3元,国内运杂费共计12000元,出⼝商检费350元,报关费150元,港区港杂费900元,其他各种费⽤共计1500元。

吉信公司向银⾏贷款的年利率为8%,预计垫款两个⽉,银⾏⼿续费率为0.5%(按成交价计),出⼝军靴的退税率为14%,海运费:⼤连-都柏林,⼀个40英尺集装箱的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为0.85%,并在价格中包括3%佣⾦。

若吉信公司的预期利润为成交⾦额的10%,⼈民币对美元的汇率为8.25:1,试报每双军靴的FOB、CFR、CIF价格。

1、FOB、CFR和CIF三种价格的基本构成FOB:成本+国内费⽤+预期利润CFR:成本+国内费⽤+出⼝运费+预期利润CIF:成本+国内费⽤+出⼝运费++出⼝保险费+预期利润2、核算成本实际成本=进货成本-退税⾦额(退税⾦额=进货成本/(1+增值税率)X 退税率)=90-90/(1+17%)X14%=79.2308元/双3、核算费⽤(1)国内费⽤=包装费+(运杂费+商检费+报关费+港区港杂费+其他费⽤)+进货总价X贷款利率/12 X贷款⽉份=3*6000+(12000+350+150+900+1500)+540000*8%/12*2=18000+14900+7200=40100元单位货物所摊费⽤=40100元/6000双=6.683元/双(注:贷款利息通常烃进货成本为基础)(2) 银⾏⼿续费=报价*0.5%(3) 客户佣⾦=报价*3%(4) 出⼝运费=3800/6000*8.25=5.2247元/双(5) 出⼝保险费=报价*110%*0.85%4、核算利润(利润=报价*10%)5、三种贸易术语报价核算过程(1)FOBC3报价的核算FOBC3报价=实际成本+国内费⽤+客户佣⾦+银⾏⼿续费+预期利润=79.230+6.6833+FOBC3报价*3%+FOBC3报价*0.5%+FOBC3报价*10%=85.9141+FOBC3报介*(13.5%)等式两边移项得:FOBC3报价-FOBC3报价*13.5%=85.9141FOBCE报价=99.3227元折成美元:FOBC3=99.3227/8.25元=12.04美元/双(2)CFRC3报价的核算:CFR3报价=实际成本+国内费⽤+出⼝运费+客户佣⾦+银⾏⼿续费+预期利润=79.2308+6.6933+5.2247+CFRC3报价*3%+CFRC3报价*0.5%+CFRC3报价*10%等式两边移项并计算得CFRC3报价=105.3628元折成美元:CFRC3=105.3628/8.25=12.77美元/双(3)CIFC3报价的核算:CIFC3报价=实际成本+国内费⽤+出⼝运费+客户佣⾦+银⾏⼿续费+出⼝保险费+预期利润=79.2308+6.6833+5.2247+CIEFC3报价*3%+CIDFC3报价*0.5%+CIFC3报价*110%*0.85%+CIFC3报价*10%等式两边移项得:CIFC3报价=106.5079元折成美元:CIFC3=106.507/8.25=12.91美元6、三种价格对外报价(1)USD12.04/pair FOBC3 Dalian(每双12.04美元,包括3%佣⾦,⼤连港船上交货。

国贸出口成交核算与价格条款

出口盈亏额 2、出口盈亏率 = ——————

出口总成本 出口盈亏额 = (FOB外汇净收入×银行外汇买入价)

— 出口商品总成本

第4页/共31页

计算例题二

出口商品共500件,每件报价为10美元CIF伦敦,其中 运费为200美元,保险费为100美元。进价每件为人民币50 元,国内增值税率为17%,费用定额率为10%,出口退税 率为13%,银行美元买入价为6.8131人民币元/美元。

硬币

软币

出口

进口 外汇保值条款

第21页/共31页

第22页/共31页

课堂练习: 判断下列我方出口单价的写法是否正确,如有 误,请更正并说明理由。

(1)3.5 yuan /yard CIFC2% HONG KONG (2)£500 / carton CFR Britain net (3)USD1000 per ton FOB London (4)每打100欧元FOB净价减1%折扣 (5)2000日元CIF大连包含佣金2%

求:该笔交易的出口盈亏率。

第5页/共31页

出口盈亏额 2、出口盈亏率 = ——————

出口总成本

(10*500—200—100)*6.8131— [50*500+50*500*10%—50*500/(1+17%) *13%]

= ———————————————

50*500+50*500*10%—50*500/(1+17%) *13%

一、 出口商品成本核算

出口商品总成本(人民币) 1 、 出口换汇成本 = ——————————————

FOB出口外汇净收入(美元)

出口商品总成本= 出口商品购进价(含增值税)+ 定额费用 – 出口退税收入 定额费用 = 出口商品购进价(含VAT)×费用定额率

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

装箱量方案。

(2)按重量进行计算

纸箱数量=27 380÷25=1 095.2箱≈1 095箱 <1 152箱

所以这个集装箱最多可以装l 095箱。

操作题2

一批钢制五金配件出口,产品所用包装纸 箱尺寸为长360mm×宽250ram×高 200mm,每箱毛重为26kgs,用20英尺钢 质集装箱,箱内尺寸为长5 917mm×宽2 336mm×高2 249mm,内容积31m3,最 大载重22 140kgs,在交易会时,请迅速计 算该集装箱最多可装多少个纸箱。

×宽×高) 计算:67.4立方米×0.9÷(0.58米×0.38米

×O.42米)=655箱(60.63立方米)

操作题1

一批出口商品,产品所用包装纸箱都使用尺寸为 长485mm×宽366mm×高275mm,每箱毛重为 25kgs,用40英尺钢质集装箱,箱内尺寸为长12 050mm×宽2 343mm×高2 386mm,内容积 67.4m3,最大载重27 380kgs,一般性计算该集 装箱最多可装多少个纸箱。

参考答案

解:长485mm×宽366mm×高275mm (1)按体积计算 纸箱放置方法一: 集装箱内尺寸: 长12 050mm×宽2 343mm×高2 386mm 纸箱在集装箱内的对应位置为:长485mm x宽366mm×高275mm 集装箱长、高、宽共可装箱量为:长24.8箱x宽6.4箱×高8.6箱 去纸箱误差,集装箱可装纸箱数为:长24箱×宽6箱×高8箱=l

操作题3

宁波象山布拉吉进出口公司出口一批全棉T 恤衫,该全棉T恤衫的外箱尺寸为58厘米 ×40厘米×48厘米,当使用一个20英尺集 装箱时,请计算最多可装多少个纸箱(假设 20英尺集装箱的内径尺寸为6.02米×2.35 米l×2.38米,并且所装纸箱总重量不会超 过集装箱载重量)。

操作题4

某外贸生产企业按合同如期完成链条生产 订单后,跟单员小王以下列资料准备订仓: 每个木箱尺寸为27厘米×27厘米×27厘米, 毛重为35千克,共有1060箱。根据其出货 资料,他应该选择何种规格(尺寸和重量)的 集装箱最为经济?为什么?

出口集装箱(整箱)运费=包箱费率(每个集 装箱运费)×集装箱数量

集装箱装箱量计算

例题: 一批T恤产品出口,T恤产品所用包装纸箱 尺寸为580毫米×380毫米×420毫米,用 40英尺钢质集装箱,箱内尺寸为长12 050 毫米×宽2 343毫米×高2 386毫米,内容 积67.4立方米,计算该集装箱最多可装多 少个纸箱。

12 050 2 843 2 386

纸箱在集装箱内的对应位置变动为:420 580 380

集装箱长、高、宽共可装箱量为: 28.69箱 4.039箱 6.278箱

去纸箱误差,集装箱可装纸箱数为:28箱×4箱×6箱=672箱, 总体积为62.20立方米

结论:通过人工简单计算,显然“方法三”是最佳的一般性 计算装箱量方案。当然如果运用计算机集装箱装箱量专门 软件的计算,还可能继续提高装箱量。

交易会等特殊场合快速估算集装箱可装纸箱数量方法 相关条件:一批T恤产品出口,T恤产品所用包装纸箱尺寸为

长580毫米×宽380毫米×高420毫米,用40英尺钢质集装 箱,箱内尺寸为长12 050毫米×宽2 343毫米×高2 386毫 米,内容积67.4立方米,迅速计算该集装箱最多可装多 少个纸箱。

公式: 可装纸箱数量=集装箱内容积×O.9误差系数÷(纸箱长

3、出口保险费核算:

出口保险费= CIF×(1+投保加成(10%))×保险费率 出口一批灯具从上海海运运至法国马赛港,CIF总金额为 180 000美元,出口商按照发票金额的110%投保一切险, 一般货物费率为0.6%,指明货物附加费率为2%,附加 战争险,费率为 O.03%,问应付多少保险费?

参考答案

纸箱放置方法一:

长度方向 宽度方向 高度方向

集装箱内尺寸:

12 050 2 343 2 386

纸箱在集装箱内的对应位置为:580 380 420

集装箱长、商、宽可装箱量为:20.775箱 6.165箱 5.68箱

去纸箱误差,集装箱可装纸箱数为:20箱×6箱×5箱=600 箱,总体积为55.54立方米

152箱,体积为56.235m3

纸箱放置方法二:

集装箱内尺寸:长12 050mm×宽2 343mm×高2 386mm 纸箱在集装箱内的位置变动:宽366mm×长485mm×高275mm 集装箱长、高、宽共可装箱量为:长32.9箱×宽4.8箱×高8.6箱 去纸箱误差,集装箱可装纸箱数:长32箱×高4箱×宽8箱=l 024箱,

纸箱放置方法二:

集装箱内尺寸:

12 050 2 343 2 386

纸箱在集装箱内的对应位置变动为: 380 580 420

集装箱长、高、宽共可装箱量为:31.71箱 4.03箱 5.68箱

去纸箱误差,集装箱可装纸箱数:31箱×4箱×5箱=620箱, 总体积为57.39立方米

纸箱放置方法三:

集装箱内尺寸:

ห้องสมุดไป่ตู้

三、费用

1、国内费用核算: 出口国内费用=包装费+仓储费+国内运费+ 认证费(许可证、产地证等)+港杂费+商 检费+捐税(关税、增值税等)+垫款利息+ 业务费(交际费、交通费、通讯费等)

2、出口运费核算

出口班轮(散货)运费=(基本运费+附加运 费)×计费数量= 基本运费×(1+各种附 加运费率)×计费数量

出口商品价格核算与报价

一、三种贸易术语的价格构成

FOB=实际购货成本+国内费用+预期利润 CFR=实际购货成本+国内费用+出口运费+预期

利润 CIF= 实际购货成本+国内费用+出口运费+出

口保险费+预期利润

二、成本

实际购货成本=含税成本—退税收入 退税收入=含税成本/(1+增值税率)×出口

退税率

体积为49.987m3

纸箱放置方法三:

集装箱内尺寸: 长12 050mm×宽2 343mm×高2 386mm 纸箱在集装箱内的位置变动为:高275mm×长485mm×宽366mm 集装箱长、高、宽共可装箱量为:长43.8箱×高4.8箱x宽6.5箱 去纸箱误差,集装箱可装纸箱数为:长43箱×高4箱×宽6箱=1 032