《会计记账方法》ppt课件

合集下载

会计学原理课件:会计记账方法——复式记账

主

• 13世纪:热那亚式簿记法,增加对财产物资的记录 • 15世纪:增设“损益”、“资本”等账户,引入

“余额”账户,借贷记账法雏形出现

• 清朝末年由日本传入我国 • 1992年进行会计制度改革之后,所有企业统一“采

用借贷记账法”;

• 1998年预算会计改革后,行政事业单位开始采用。

1- 6

• (二)借贷记账法的含义和理论基础 • 借贷记账法是指以“借”和“贷”为记账符号,以

“应付利息”科目。

•4、资金筹集案例

1- 30

(4) 实收资本

(1)

资本公积

银行存款 原材料

短期借款

固定资产

长期借款

无形资产

财务费用 在建工程

应付债券 (2)

应付利息

应交税费 (3)

企业资金筹集业务的核算

1- 31 • 二、购进业务的核算 • (一)购进业务 • 1.类别

货币 资金

买 设 备

设备

10.05万

600 10万 20万

200

4900

0

10万

30万

1000 404900 404900

1- 21

• 5.试算平衡表作用 • 检查账户记录正确性和完整性,若试算不平

衡,账户记录肯定有误。但如果试算平衡, 不能保证账簿记录肯定正确。 • A无法发现的错误: 记错账户; 同时多记或少记,漏记或重记; 方向记反。 • B能发现的错误: • 借贷双方金额不等。

期初余额

本期减少发生 本期增加发

额

生额

期末余额 负债和所有者权益类账户发生额和余额的关系

期初余额+本期贷方发生额-本期借方发生额=期末 余额

1- 10 • (3)收益类账户 • 收益的增加记贷方、减少记借方,只不过收益类 账户因为要按期结转利润,一般没有期末余额。 借方 收益类账户 贷方

• 13世纪:热那亚式簿记法,增加对财产物资的记录 • 15世纪:增设“损益”、“资本”等账户,引入

“余额”账户,借贷记账法雏形出现

• 清朝末年由日本传入我国 • 1992年进行会计制度改革之后,所有企业统一“采

用借贷记账法”;

• 1998年预算会计改革后,行政事业单位开始采用。

1- 6

• (二)借贷记账法的含义和理论基础 • 借贷记账法是指以“借”和“贷”为记账符号,以

“应付利息”科目。

•4、资金筹集案例

1- 30

(4) 实收资本

(1)

资本公积

银行存款 原材料

短期借款

固定资产

长期借款

无形资产

财务费用 在建工程

应付债券 (2)

应付利息

应交税费 (3)

企业资金筹集业务的核算

1- 31 • 二、购进业务的核算 • (一)购进业务 • 1.类别

货币 资金

买 设 备

设备

10.05万

600 10万 20万

200

4900

0

10万

30万

1000 404900 404900

1- 21

• 5.试算平衡表作用 • 检查账户记录正确性和完整性,若试算不平

衡,账户记录肯定有误。但如果试算平衡, 不能保证账簿记录肯定正确。 • A无法发现的错误: 记错账户; 同时多记或少记,漏记或重记; 方向记反。 • B能发现的错误: • 借贷双方金额不等。

期初余额

本期减少发生 本期增加发

额

生额

期末余额 负债和所有者权益类账户发生额和余额的关系

期初余额+本期贷方发生额-本期借方发生额=期末 余额

1- 10 • (3)收益类账户 • 收益的增加记贷方、减少记借方,只不过收益类 账户因为要按期结转利润,一般没有期末余额。 借方 收益类账户 贷方

会计恒等式及借贷记账法课件

例:某企业月初拥有资产总额100 000元, 包括银行存款25 000元,其中10 000元由 银行短期借款提供,15 000元由股东提供; 材料15 000元是从商店赊购;设备60 000 元由股东提供。

动态恒等式:

资产=负债+所有者权益+利润 利润=收入-费用

例:接上例,该企业销售产品一批,收到 货款收入50 000元存入银行,转出该批 产品成本40 000元,得净利润10 000元。

• 无形资产:企业长期使用而没有实物形态的资

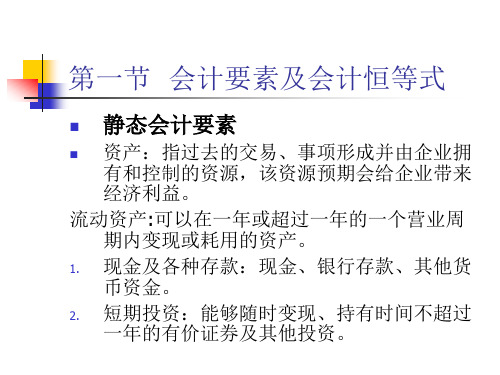

产,包括专利权、非专利技术、商标权、土地 使用权、商誉等。

• 其他资产:除上述资产以外的资产。如长期待

摊费用、银行冻结财产、诉讼中的财产等。

负债

负债是指过去的交易、事项形成的现时义务、 履行该义务预期会导致经济利益流出企业。

流动负债:一年或超过一年的一个营业周期内 偿还的债务。包括短期借款、应付票据、应付 账款、应付工资、预收账款等。

复式记账法下:以相等的金额(5000元) 在现金和原材料两个账户上相互联系地 进行记录。

复式记账法建立的理论基础是会计恒等 式。根据会计恒等式,任何一项经济业 务都会引起资产内部,或权益内部,或 资产与权益的同时增减变动,而且变动 金额相等。

五、借贷记账法的原理

借贷记账法是以会计恒等式为基础,以 “借”、“贷”为记账符号,来反映经济业 务的增减变化的一种复式记账方法。其主要 内容包括:

二、账户的基本结构

账户的基本结构,一般包括以下内容: 1. 账户的名称 2. 日期和摘要(即概述经济业务的内容) 3. 增加和减少的金额及余额; 4. 凭证号数。

T形账户的结构

左方 账户名称 右方

账户的左方和右方,登记经济业务引起资金运动数量 变化的增加或减少。

动态恒等式:

资产=负债+所有者权益+利润 利润=收入-费用

例:接上例,该企业销售产品一批,收到 货款收入50 000元存入银行,转出该批 产品成本40 000元,得净利润10 000元。

• 无形资产:企业长期使用而没有实物形态的资

产,包括专利权、非专利技术、商标权、土地 使用权、商誉等。

• 其他资产:除上述资产以外的资产。如长期待

摊费用、银行冻结财产、诉讼中的财产等。

负债

负债是指过去的交易、事项形成的现时义务、 履行该义务预期会导致经济利益流出企业。

流动负债:一年或超过一年的一个营业周期内 偿还的债务。包括短期借款、应付票据、应付 账款、应付工资、预收账款等。

复式记账法下:以相等的金额(5000元) 在现金和原材料两个账户上相互联系地 进行记录。

复式记账法建立的理论基础是会计恒等 式。根据会计恒等式,任何一项经济业 务都会引起资产内部,或权益内部,或 资产与权益的同时增减变动,而且变动 金额相等。

五、借贷记账法的原理

借贷记账法是以会计恒等式为基础,以 “借”、“贷”为记账符号,来反映经济业 务的增减变化的一种复式记账方法。其主要 内容包括:

二、账户的基本结构

账户的基本结构,一般包括以下内容: 1. 账户的名称 2. 日期和摘要(即概述经济业务的内容) 3. 增加和减少的金额及余额; 4. 凭证号数。

T形账户的结构

左方 账户名称 右方

账户的左方和右方,登记经济业务引起资金运动数量 变化的增加或减少。

基础会计课件(精品课程)_第4章 复式记账

编制试算平衡表时,应注意以下几点:

●必须保证所有账户的余额均已记入试算表。 ●如果试算表借贷不相等,肯定账户记录有错误。 ●即便试算平衡,并不能说明账户记录绝对正确, 因为有些错误并不会影响借贷双方的平衡关系。

【思考】试算平衡表如果借贷不平衡,则肯定账户 记录有错误,若平衡了,则说明账户记录完全正 确。这一说法正确吗?

(二)理论基础

会计方程式 资产=负债+所有者权益

(三) 借贷记账法的内容

1.记账符号 (1) 表示记账方向 “借”,账户的借方记录,借项,简称为借. “贷”,账户的贷方记录,贷项,简称为贷. (2) 表示记账对象价值量的增加或减少的变化 .一个 账户中借(贷)表示增(减),这由账户模式决定.

2.账户结构 账户结构是指使用账户的方法,即账户的借 方和贷方各登记什么样的经济业务,余额在哪一 方,表示何种经济含义。

6.借贷记账法的特点:

●在账户中,用借和贷作为记账符号。

●以“有借必有贷,借贷必相等”作为记账规则。

●以“有借必有贷,借贷必相等”的记账规则进行 试算平衡。

(1)∑本期借方发生额=∑本期贷方发生额 (2)∑账户借方余额=∑账户贷方余额 ∑账户期初借方余额=∑账户期初贷方余额 ∑账户期末借方余额=∑账户期末贷方余额 可以设置和运用双重性质的账户

资产类

期初余额

负债类

期初余额

权益类

期初余额

+

余

-

-

+

余

-

+

余

收入类 - + 余

资产=负债+所有者权益 费用类

+ 余 - -

利润类 + 余

资产=负债+所有者权益+利润 资产+费用=负债+所有者权益+收入

账户的内部关系,如下式所示: ◎资产类账户期末借方余额=期初借方余额+本期借 方发生额合计-本期贷方发生额合计 ◎权益类账户期末贷方余额=期初贷方余额+本期贷 方发生额合计-本期借方发生额合计

第三章复式记账ppt课件

A、领导的决策

B、经济业务内容

C、账户结构

D、会计人员的意愿

24.01.2024

19

会计学原理-复式记账

1、资产类账户的结构(T字账户来表示)

借方

资产类账户

期初余额

增加额

减少额

贷方

本期借方发生额 本期贷方发生额

期末余额一般在借方

期末借方余额=期初借方余额+本期借方 发生额-本期贷方发生额

24.01.2024

10

会计学原理-复式记账

5、复式记账法的基本内容(多选题) (1)会计科目 (2)记账符号 (3)记账规则 (4)会计分录 (5)试算平衡

24.01.2024

11

会计学原理-复式记账

6、复式记账法的意义

(1)复式记账法能够反映经济业务 的来龙去脉;

(2)复式记账法对于防止和检查会 计数据的错漏也有重要意义;

27

2、负债及所有者权益类账户的结构

借方 负债及所有者权益类账户 贷方

期初余额

减少额

增加额

本期借方发生额

本期贷方发生额 期末余额一般在贷方

期末贷方余额=期初贷方余额+本期贷方发 生额-本期借方发生额

24.01.2024

28

会计学原理-复式记账

为什么说负债类账户和所有者权益类账户 的余额一般在贷方呢?

X=-1500+2600-800=300

借方

负债类账户

贷方

期初1500

本期减少800

本期增加2600

24.01.2024

期末余额300

34 会计学原理-复式记账

单选题

1、“应付账款”账户期初贷方余额1200000元,本 期借方发生额800000元,本期贷方发生额 600000元,问本期期末余额是( )

会计科目账户借贷记账方法39页PPT

对这些问题进行 确认,并写出一定 的记录形式,即会 计分录

会计分录的内容及书写要求

会计分录的分类

◆简单会计分录——由两个账户组成的会计分录。 ◆复合会计分录——由两个以上账户所组成的会 计分录。 【例】企业购材料货款15 000元。其中10 000元 已用银行存款支付,尚欠供货企业5 000元。 会计分录: 借: 原材料 15 000(购入材料总额)

• 同方向:

登记总账的方向应与明细分类账户一 致。

• 同金额:

登记总账的金额与所属的相关明细账之和应相等。 • 同时期: 总账与所属的明细账在同一期间登记

第三节 复式记账法

一,记帐方法

记帐方法是指按照一定的规则,使用一定的

符号,在账户中登记各项经济业务的技术方法。

(一)单式记账法:

对发生业务产生的会计要素增减变动只在一个 较为关心的账户中记录的方法。

目的:

通过本讲的学习,掌握会计科目,账户与复式 记账方法的定义与内容,会计科目与账户的区别与 联系,借贷记账法的编制方法。

内容:

共分四节,第一节会计科目,第二节账户,第 三节复式记账方法。第四节总账及明细账的平行登 记。

重点:

会计科目与账户及复式记账方法的定义与内容, 借贷记账方法的具体内容。

第一节 会计科目

•

3、

。24.2 .1620:1 9:2220: 19Feb-2416-Fe b-24

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。20:19:2220:19:2220:19Friday, February 16, 2024

积极向上的心态,是成功者的最基本要素

•

5、

。24.2.1624.2.1620:19:2220:19:22F ebruary 16, 2024

《初级会计实务》课件

借贷记账法

01

定义

借贷记账法是以“借”和“贷”作为记账符号的一种复式记账法,通过

借贷记账法记录经济业务,可以全面反映企业的财务状况和经营成果。

02 03

特点

借贷记账法具有“有借必有贷,借贷必相等”的记账规则,即每一笔经 济业务发生时,必须同时记录到两个或两个以上的账户中,且借贷金额 必须相等。

应用

收入核算的会计处理

确认收入时,借记“银行存款”或“ 应收账款”等科目,贷记“主营业务 收入”科目,同时结转成本,借记“ 主营业务成本”科目,贷记“库存商 品”科目。

费用核算

费用核算概述

费用是指企业在日常活动中发生的、会导致所有者权益减 少的、与向所有者分配利润无关的经济利益的总流出。

费用分类

按照费用性质分为生产成本和期间费用,生产成本包括直 接材料、直接人工和制造费用;期间费用包括管理费用、 销售费用和财务费用。

应付债券

应付债券是指企业为筹集 长期资金而发行的债券。

长期应付款

长期应付款是指企业除长 期借款和应付债券以外的 其他各种长期应付款项。

应付职工薪酬

工资

应付职工薪酬中的工资是指企业根据国家有关规定和劳动合同的 约定,以货币形式支付给职工的劳动报酬。

福利费

福利费是指企业按照国家规定和劳动合同的约定,以货币形式支付 给职工的各类福利费用。

会计职能

会计的基本职能包括会计核算和会计监督。会计核算贯穿于 经济活动的全过程,是会计最基本的职能;会计监督是对会 计核算所反映的经济活动进行事前、事中、事后的监督,是 会计的另一重要职能。

会计要素与会计科目

会计要素

会计要素是对会计对象的基本分 类,是会计核算对象的具素。

最新《会计基础》教案第四章会计记账方法教学讲义ppt课件

二、借贷记账法下账户的结构 (一)基本结构 借贷记账法是以“借”、“贷”两字作为记账符号,

分别作为账户的左方和右方。账户左方为借方,账பைடு நூலகம்右 方为贷方。

(判断)所有账户的借方和贷方按相反方向记录增加数和减 少数,即一方登记增加额,另一方就登记减少额。

至于“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所 记录经济内容的性质。(判断)

期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额

【例题·多选题】在借贷记账法下,下列关于 “生产成本”账户结构描述中错误的有( )。

A.贷方登记增加额 B.借方登记减少额 C.期末余额一般在借方 D.可能没有期末余额

『正确答案』AB 『答案解析』“生产成本”账户是成本类账户, 借方登记增加额,贷方登记减少额。

A.增加记借方 B.增加记贷方 C.减少记借方 D.期末若有余额,在贷方

『正确答案』BCD 『答案解析』“累计折旧”账户是资产类的备 抵账户,与资产类账户结构相反,贷方记增加, 借方记减少,期末若有余额,在贷方。

2.成本类账户 与资产类账户结构相同。借方登记成本的增加

额,贷方登记成本的减少额,若有余额应在借方, 表示未完工在产品成本。(判断)

【答案】800 000

【例题·单选题】“应付账款”账户期初贷方余额为 1 000元,本期贷方发生额为5 000元,本期贷方余额为2 000元,该账户借方发生额为( )元。

A.4 000 B.3 000 C.2 000 D.1 000

『正确答案』A 『答案解析』期末贷方余额2 000=期初贷方余额1000 +本期贷方发生额5000-本期借方发生额

【例题·多选题】下列各个账户中,期末 可能有贷方余额的有( )。

中国人民大学《会计学原理》课件-第3章借贷记账法及应用0

借:固定资产 原材料 银行存款 贷:实收资本 80 000 10 000 10 000 100 000

26

2.

12月3日,为了方便顾客冲洗照片,便于联系业务,艾美租 用临街影楼一间,租期一年(本年12月至下年11月)。按 照协议需付一年租金共3000元,以银行存款付清。

借:待摊费用 营业费用(12月份租金) 贷:银行存款 2 750 250 3 000

期末余额: 期末余额:资产余额

期末余额: 期末余额:负债及所有者权益余额

收入和费用类账户通常无余额

7

三、记账规则(recording principle)

【例1】投资人向企业投入资本100000元。

实收资本

借

银行存款

100 000

贷

借

贷 100 000

【例2】偿还借款50 000元。

银行存款

借 贷 50 000 借 50 000

交易、事项的分析 编制会计分录 过账(登记会计账户) 期末编制试算平衡表 期末编制会计报表

24

案例

艾美是个摄影爱好者,于2010年12月1日 开设影楼,专门从事摄影和照片的冲洗、 印放等业务。

25

1.

艾美将自己的两架照相机计35000元,一套冲、洗、 印、放设备计45000元,投入影楼,同时还投入包 括冲洗药水、各式相纸、胶卷等原材料计10000元 及现金10000元。

6

由于借贷记账法的采用, 由于借贷记账法的采用,使会计成为一种国际通用的商业语言

借贷记账法的账户结构

账户名称(会计科目) 账户名称(会计科目)

贷方(Cr) 贷方(Cr) 借方(Dr) 借方(Dr)

资产增加 负债及所有者权益减少 费用成本增加 收入转出

26

2.

12月3日,为了方便顾客冲洗照片,便于联系业务,艾美租 用临街影楼一间,租期一年(本年12月至下年11月)。按 照协议需付一年租金共3000元,以银行存款付清。

借:待摊费用 营业费用(12月份租金) 贷:银行存款 2 750 250 3 000

期末余额: 期末余额:资产余额

期末余额: 期末余额:负债及所有者权益余额

收入和费用类账户通常无余额

7

三、记账规则(recording principle)

【例1】投资人向企业投入资本100000元。

实收资本

借

银行存款

100 000

贷

借

贷 100 000

【例2】偿还借款50 000元。

银行存款

借 贷 50 000 借 50 000

交易、事项的分析 编制会计分录 过账(登记会计账户) 期末编制试算平衡表 期末编制会计报表

24

案例

艾美是个摄影爱好者,于2010年12月1日 开设影楼,专门从事摄影和照片的冲洗、 印放等业务。

25

1.

艾美将自己的两架照相机计35000元,一套冲、洗、 印、放设备计45000元,投入影楼,同时还投入包 括冲洗药水、各式相纸、胶卷等原材料计10000元 及现金10000元。

6

由于借贷记账法的采用, 由于借贷记账法的采用,使会计成为一种国际通用的商业语言

借贷记账法的账户结构

账户名称(会计科目) 账户名称(会计科目)

贷方(Cr) 贷方(Cr) 借方(Dr) 借方(Dr)

资产增加 负债及所有者权益减少 费用成本增加 收入转出

会计记账方法培训课件PPT(共-51张)全

用扩展会计等式记忆:

综上:资产类账户与费用类账户的结构基本相同,借方记增加,贷方记减少,负债、所有者权益、收入及利润类账户的结构基本相同,贷方记增加,借方记减少。

资产+费用

负债+所有者权益+收入

=

等式同一边具有相同的性质

你记住了吗?

借+ 贷-

借- 贷+

*

【例题·单选题】损益类账户期末结转入( )账户。 A.生产成本 B.主营业务成本 C.本年利润 D.主营业务收入 『正确答案』C 『答案解析』损益类账户期末结转入本年利润账户。 【例题·多选题】期末结转后无余额的账户有( )。 A.实收资本 B.主营业务成本 C.库存商品 D.销售费用 『正确答案』BD 『答案解析』主营业务成本、销售费用期末结转后无余额。

(五)账户的对应关系和会计分录

1.账户的对应关系 是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。如【例3-5】例1,分录为: 借:银行存款 80000 贷:实收资本 80000

*

作用

科目的对应关系可以帮助人们了解经济业务的内容

*

第二节 借贷记账法

(一)借贷记账法的概念 借贷记账法是指以“借”、“贷”为记账符号的一种复式记账法。 (二)借贷记账法的记账符号 “借”、“贷”,分别代表账户的左方和右方。借贷只是纯粹的记账符号,不表示任何经济意义,用来标明记账方向。

*

借贷记账法的账户结构

1.账户的基本结构是左方为借方、右方为贷方。但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容的性质决定。 引入:资产=负债+所有者权益+(收入-费用) 资产+费用 =负债+所有者权益+收入 借+ 贷— 借— 贷+ 增加:借方 增加:贷方 减少:贷方 减少:借方 余额:借方 余额:贷方

综上:资产类账户与费用类账户的结构基本相同,借方记增加,贷方记减少,负债、所有者权益、收入及利润类账户的结构基本相同,贷方记增加,借方记减少。

资产+费用

负债+所有者权益+收入

=

等式同一边具有相同的性质

你记住了吗?

借+ 贷-

借- 贷+

*

【例题·单选题】损益类账户期末结转入( )账户。 A.生产成本 B.主营业务成本 C.本年利润 D.主营业务收入 『正确答案』C 『答案解析』损益类账户期末结转入本年利润账户。 【例题·多选题】期末结转后无余额的账户有( )。 A.实收资本 B.主营业务成本 C.库存商品 D.销售费用 『正确答案』BD 『答案解析』主营业务成本、销售费用期末结转后无余额。

(五)账户的对应关系和会计分录

1.账户的对应关系 是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。如【例3-5】例1,分录为: 借:银行存款 80000 贷:实收资本 80000

*

作用

科目的对应关系可以帮助人们了解经济业务的内容

*

第二节 借贷记账法

(一)借贷记账法的概念 借贷记账法是指以“借”、“贷”为记账符号的一种复式记账法。 (二)借贷记账法的记账符号 “借”、“贷”,分别代表账户的左方和右方。借贷只是纯粹的记账符号,不表示任何经济意义,用来标明记账方向。

*

借贷记账法的账户结构

1.账户的基本结构是左方为借方、右方为贷方。但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容的性质决定。 引入:资产=负债+所有者权益+(收入-费用) 资产+费用 =负债+所有者权益+收入 借+ 贷— 借— 贷+ 增加:借方 增加:贷方 减少:贷方 减少:借方 余额:借方 余额:贷方

第四章会计记账方法ppt课件

的合计金额称为贷方发生额。 资产类账户的期末余额一般在借方,用公式表示

如下: 资产类账户期末余额= 期初借方余额+本期借方

发生额- 本期贷方发生额 (二)负债类和所有者权益类账户的结构 负债类和所有者权益类账户的贷方登记债务和所

有者权益的增加.借方登记债务和所有者权益的减 少。

精品课件

第二节 借贷记账法

3.不考虑收入,费用增加引起利润的减少,他俩 是方向完全相反的“两路人”,所以增减方向彻 底相反,已知利润增加在贷方,则费用增加在借 方;已知利润减少在借方,则费用减少在贷方;

【巧记】资产、费用(损益支出类、成本类科目) 增加在借方,剩下的相反。

精品课件

第二节 借贷记账法

(一)资产类账户的结构 借方登记的合计金额称作借方发生额,贷方登记

这两类账户的期末余额一般在贷方,用公式表示 如下:

负债和所有者权益类账户期末余额=期初贷方余 额+本期贷方发生额-本期借方发生额

【例题·业务题】某企业2012年3月发生如下经济业 务:①向银行借款10 000元,归还日期为三个月后; ②归还上月短期借款5 000元。

已知企业短期借款科目贷方期初余额20 000元。 要求:企业短期借款科目期末余额是多少?

精品课件

第二节 借贷记账法

(三)成本类账户的结构 成本类账户的结构与资产类账户的结构相同,即

其借方登记成本费用的增加(发生),贷方登记 成本费用的减少(结转、转销)。 如果该类账户期末有余额.表示尚未完工的产品 (在产品)应负担的成本,即期末在产品成本。 【例题·业务题】某企业2012年3月发生如下经济业 务:①生产甲产品领用原材料价值5 000元;②应 付生产甲产品工人工资3 000元;③月末结转已完 工产品成本10 000元。 期初企业在产品成本为4 000元。要求:企业期末 在产品成本是多少?

如下: 资产类账户期末余额= 期初借方余额+本期借方

发生额- 本期贷方发生额 (二)负债类和所有者权益类账户的结构 负债类和所有者权益类账户的贷方登记债务和所

有者权益的增加.借方登记债务和所有者权益的减 少。

精品课件

第二节 借贷记账法

3.不考虑收入,费用增加引起利润的减少,他俩 是方向完全相反的“两路人”,所以增减方向彻 底相反,已知利润增加在贷方,则费用增加在借 方;已知利润减少在借方,则费用减少在贷方;

【巧记】资产、费用(损益支出类、成本类科目) 增加在借方,剩下的相反。

精品课件

第二节 借贷记账法

(一)资产类账户的结构 借方登记的合计金额称作借方发生额,贷方登记

这两类账户的期末余额一般在贷方,用公式表示 如下:

负债和所有者权益类账户期末余额=期初贷方余 额+本期贷方发生额-本期借方发生额

【例题·业务题】某企业2012年3月发生如下经济业 务:①向银行借款10 000元,归还日期为三个月后; ②归还上月短期借款5 000元。

已知企业短期借款科目贷方期初余额20 000元。 要求:企业短期借款科目期末余额是多少?

精品课件

第二节 借贷记账法

(三)成本类账户的结构 成本类账户的结构与资产类账户的结构相同,即

其借方登记成本费用的增加(发生),贷方登记 成本费用的减少(结转、转销)。 如果该类账户期末有余额.表示尚未完工的产品 (在产品)应负担的成本,即期末在产品成本。 【例题·业务题】某企业2012年3月发生如下经济业 务:①生产甲产品领用原材料价值5 000元;②应 付生产甲产品工人工资3 000元;③月末结转已完 工产品成本10 000元。 期初企业在产品成本为4 000元。要求:企业期末 在产品成本是多少?

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四章 会计记账方法

※ 会计科目与账户 ※ 复式记账 ※ 总分类账户与明细分类账户

第一节 会计科目与账户

一、会计科目 (一)含义:对会计对象进行分类的标志。

在会计实务中,是账户的名称,也是设置账户的直接依 据。 (二)设置和使用:根据企业会计准则应用指南的规定设 置和使用,企业可根据自身的实际情况和需要进行取舍。 尽量做到:简明、适用、统一。

对会计要素进行分类所形成的具体项目

资产

负债

会计要

素

所有者 权益

收入

费用

利润

库存现金

应付账款

分类

会计科 目

实收资本 主营业务收入

销售费用

本年利润

原 材 料 应交税费 资本公积 其他业务收入 管理费用 利润分配

(三)会计科目的分类:

按反映的经济内容:

资产类、负债类、所有者权益类、 成本类、损益类。

按提供核算指标详细程度:

实收资本 主目营业务收入 销售费用

本年利润

原 材 料 应交税费 资本公积 其他业务收入 管理费用 利润分配

总账科目,是设置总账账户,进行总 分类核算的依据,可提供总括指标。

会计科目:原材料

总账

20╳╳年 月日

凭证号

摘 账要户名称 借 方

31

月初余额

1 转1

甲材料入库

10 000

借 贷方 或

贷

借

借

余额 30 000

作用2:表示 账户登记方向

借方

★应与借款、贷款严格区别!

原材料

贷方

月初余额

作用1:表示 (1) 购入 增加或减少 (3) 购入

25 000 10 000 30 000

(2) 发出 (4) 发出 (5) 发出

10 000 8 000

12 000

本月增加发生额 月末余额

作用3:表示余额方向

40 000 35 000

本月减少发生额 30 000

◆记账规则 ●有借必有贷 —— 账户登记方向。 ●借贷必相等 —— 账户登记金额。

借方 银行存款

期初余额 300 000 (1) 800 000

有借必有 贷

贷方 借方 实收资本 贷方

【例】公司收到投 资 者 投 资 800 000 元,已存入银行。

期初余额 1 000 000 (1) 800 000

二、借贷记账法

(一)借贷记账法的含义和特点 是以“借”、“贷”作为记账符号来反映和记录会计

要素增减变动情况和结果的一种复式记账法。

特点:1、记账符号:“借”和“贷”。 2、记账规则:“有借必有贷,借贷必相等”。

◆记账符号——“借”、“贷”。

符号含义:表示记账方向,表示增减,但对于六 类不同性质的账户具有不同的含义。

经济业务 企业用银

行存款3 000元 购买材料。

复式 记账

借方 原材料 贷方

3 000

借方 银行存款 贷方

×××

3 000

(2)必须将账户划归到会计等式两方 会计要素的有关项目内,其两方金额相等。

根据经济业务影响会计等式的规律 性,可将其划分为基本的两大类:

●规律1:影响等式双方要素,同增或同减,增减金额相等

增减金额

余额 方向

余额

会计账户基本结构的简化形式——T形账

左方

账户名称 右方

¤在账户中哪一方登记增加数,哪一方登记减 少数,要根据经济业务内容的性质和所采用的记 账方法来决定。

第二节 复式记账

一、复式记账原理 (一)单式记账法 (二)复式记账法

1、含义:

借

贷

2、复式记账的理论依据 ●资金运动变化的内在规律性。

经

济 业

资产

+ 费用

=

负 债

+

所有者 权益

+ 收入

务

●规律2:只影响等式某一方要素,有增有减,增减金额相等

此外,以上类型也可进一步分解为四类或更多类。

4、复式记账法的优点

➢ 能够完整地、系统地反应经济活动及 资金变化的来龙去脉;

➢ 不仅了解交易或事项的具体内容,而 且便于用试算平衡原理来检查账户记 录的正确性。

摘

要

账借户名方称变贷化!方

借 或

贷

余额

31

月初余额

借 10 000

1◆转可1 根据甲材规料入定库和企业8 核000算需要设借 置。

二、账户

(一)账户的含义 ◆ 账户:是对会计要素的具体内容进行分类核算的工具。 ◆账户和会计科目联系与区别:

账户直接根据会计科目设置,二者名称和经济内容相 同;但账户是对会计对象进行分类核算的工具,具有 一定的结构(格式),能反映某项交易或事项内容的 变动情况和变动结果。 (二)账户的基本结构(账户的格式)

★会计账户的参考格式

账户名称

(设置依据)

总

会计科目:原材料

专 20╳╳年

门

凭证号

格 月日

摘要

式31

月初余额

之 一

1 转1

甲材料入库

2 转2

发出甲材料

(略)

3 31

本月合计

业务发 生时间

记录 依据

业务内容

账

借方

借 贷方 或

贷

余额

账户的基本结构借 30 00010 0源自0借5 000 借

50 000 35 000 借 45 000

——然后再登记借方和贷方发生额;

——根据期初余额、本期借方发生额和本期贷方

发生额计算出账户的期末余额。

●规律1:影响等式双方要素,同增或同减,增减金额相等

经

济

业

务

资产

+ 费用

=

负 债

+

所有者 权益

+ 收入

●规律2:只影响等式某一方要素,有增有减,增减金额相等

●运用会计方法把两个或两个以上方 面的变动加以全面记录,即复式记账。

3、 复式记账内容的两个要点: (1)对每一项交易或事项都必须在两个 或两个以上的对应账户中进行记录。

——总账科目(一级科目) ——明细科目又分为子目(二级科目)和细 目(三级科目)如“原材料”总帐科目

会计科目表(见书P39-40)

总账科目(一级科目)对会计要素的具 体内容进行总括分类形成的会计科目(如 “原材料” 等)。

资产

负债

会计要

素

所有者 权益

收入

费用

利润

库存现金

应付账款

分类

基本分类,还可

会计科 进一步详细分类

借贷必相 等

(二)借贷记账法的账户结构 要取决于账户的性质

——资产、负债、所有者权益账户结构:

借方 资产类账户 贷方

﹢-

借方 负债类账户 贷方

-

﹢

借方 所有者权益类账户 贷方

-﹢

几个概念:

本期发生额:本期借方发生额 本期贷方发生额

二者的差额

余额:期初余额

期末余额

如何登账?

——账户有期初余额先登记期初余额;

◆一般由会计准则等统一规范。

应用指南

明细分类科目

对总分类科目所含内容再作详细分类形 成 的 会 计 科 目 ( 如 “ 原 材 料 —A 材 料 ” 、 “原材料—B材料”等 )。

是设置明细账户,进行明细分类核算的 依据,可提供详细指标。

明细分类 账 会计科目:原材料—A材料

20╳╳年 月日

凭证号

※ 会计科目与账户 ※ 复式记账 ※ 总分类账户与明细分类账户

第一节 会计科目与账户

一、会计科目 (一)含义:对会计对象进行分类的标志。

在会计实务中,是账户的名称,也是设置账户的直接依 据。 (二)设置和使用:根据企业会计准则应用指南的规定设 置和使用,企业可根据自身的实际情况和需要进行取舍。 尽量做到:简明、适用、统一。

对会计要素进行分类所形成的具体项目

资产

负债

会计要

素

所有者 权益

收入

费用

利润

库存现金

应付账款

分类

会计科 目

实收资本 主营业务收入

销售费用

本年利润

原 材 料 应交税费 资本公积 其他业务收入 管理费用 利润分配

(三)会计科目的分类:

按反映的经济内容:

资产类、负债类、所有者权益类、 成本类、损益类。

按提供核算指标详细程度:

实收资本 主目营业务收入 销售费用

本年利润

原 材 料 应交税费 资本公积 其他业务收入 管理费用 利润分配

总账科目,是设置总账账户,进行总 分类核算的依据,可提供总括指标。

会计科目:原材料

总账

20╳╳年 月日

凭证号

摘 账要户名称 借 方

31

月初余额

1 转1

甲材料入库

10 000

借 贷方 或

贷

借

借

余额 30 000

作用2:表示 账户登记方向

借方

★应与借款、贷款严格区别!

原材料

贷方

月初余额

作用1:表示 (1) 购入 增加或减少 (3) 购入

25 000 10 000 30 000

(2) 发出 (4) 发出 (5) 发出

10 000 8 000

12 000

本月增加发生额 月末余额

作用3:表示余额方向

40 000 35 000

本月减少发生额 30 000

◆记账规则 ●有借必有贷 —— 账户登记方向。 ●借贷必相等 —— 账户登记金额。

借方 银行存款

期初余额 300 000 (1) 800 000

有借必有 贷

贷方 借方 实收资本 贷方

【例】公司收到投 资 者 投 资 800 000 元,已存入银行。

期初余额 1 000 000 (1) 800 000

二、借贷记账法

(一)借贷记账法的含义和特点 是以“借”、“贷”作为记账符号来反映和记录会计

要素增减变动情况和结果的一种复式记账法。

特点:1、记账符号:“借”和“贷”。 2、记账规则:“有借必有贷,借贷必相等”。

◆记账符号——“借”、“贷”。

符号含义:表示记账方向,表示增减,但对于六 类不同性质的账户具有不同的含义。

经济业务 企业用银

行存款3 000元 购买材料。

复式 记账

借方 原材料 贷方

3 000

借方 银行存款 贷方

×××

3 000

(2)必须将账户划归到会计等式两方 会计要素的有关项目内,其两方金额相等。

根据经济业务影响会计等式的规律 性,可将其划分为基本的两大类:

●规律1:影响等式双方要素,同增或同减,增减金额相等

增减金额

余额 方向

余额

会计账户基本结构的简化形式——T形账

左方

账户名称 右方

¤在账户中哪一方登记增加数,哪一方登记减 少数,要根据经济业务内容的性质和所采用的记 账方法来决定。

第二节 复式记账

一、复式记账原理 (一)单式记账法 (二)复式记账法

1、含义:

借

贷

2、复式记账的理论依据 ●资金运动变化的内在规律性。

经

济 业

资产

+ 费用

=

负 债

+

所有者 权益

+ 收入

务

●规律2:只影响等式某一方要素,有增有减,增减金额相等

此外,以上类型也可进一步分解为四类或更多类。

4、复式记账法的优点

➢ 能够完整地、系统地反应经济活动及 资金变化的来龙去脉;

➢ 不仅了解交易或事项的具体内容,而 且便于用试算平衡原理来检查账户记 录的正确性。

摘

要

账借户名方称变贷化!方

借 或

贷

余额

31

月初余额

借 10 000

1◆转可1 根据甲材规料入定库和企业8 核000算需要设借 置。

二、账户

(一)账户的含义 ◆ 账户:是对会计要素的具体内容进行分类核算的工具。 ◆账户和会计科目联系与区别:

账户直接根据会计科目设置,二者名称和经济内容相 同;但账户是对会计对象进行分类核算的工具,具有 一定的结构(格式),能反映某项交易或事项内容的 变动情况和变动结果。 (二)账户的基本结构(账户的格式)

★会计账户的参考格式

账户名称

(设置依据)

总

会计科目:原材料

专 20╳╳年

门

凭证号

格 月日

摘要

式31

月初余额

之 一

1 转1

甲材料入库

2 转2

发出甲材料

(略)

3 31

本月合计

业务发 生时间

记录 依据

业务内容

账

借方

借 贷方 或

贷

余额

账户的基本结构借 30 00010 0源自0借5 000 借

50 000 35 000 借 45 000

——然后再登记借方和贷方发生额;

——根据期初余额、本期借方发生额和本期贷方

发生额计算出账户的期末余额。

●规律1:影响等式双方要素,同增或同减,增减金额相等

经

济

业

务

资产

+ 费用

=

负 债

+

所有者 权益

+ 收入

●规律2:只影响等式某一方要素,有增有减,增减金额相等

●运用会计方法把两个或两个以上方 面的变动加以全面记录,即复式记账。

3、 复式记账内容的两个要点: (1)对每一项交易或事项都必须在两个 或两个以上的对应账户中进行记录。

——总账科目(一级科目) ——明细科目又分为子目(二级科目)和细 目(三级科目)如“原材料”总帐科目

会计科目表(见书P39-40)

总账科目(一级科目)对会计要素的具 体内容进行总括分类形成的会计科目(如 “原材料” 等)。

资产

负债

会计要

素

所有者 权益

收入

费用

利润

库存现金

应付账款

分类

基本分类,还可

会计科 进一步详细分类

借贷必相 等

(二)借贷记账法的账户结构 要取决于账户的性质

——资产、负债、所有者权益账户结构:

借方 资产类账户 贷方

﹢-

借方 负债类账户 贷方

-

﹢

借方 所有者权益类账户 贷方

-﹢

几个概念:

本期发生额:本期借方发生额 本期贷方发生额

二者的差额

余额:期初余额

期末余额

如何登账?

——账户有期初余额先登记期初余额;

◆一般由会计准则等统一规范。

应用指南

明细分类科目

对总分类科目所含内容再作详细分类形 成 的 会 计 科 目 ( 如 “ 原 材 料 —A 材 料 ” 、 “原材料—B材料”等 )。

是设置明细账户,进行明细分类核算的 依据,可提供详细指标。

明细分类 账 会计科目:原材料—A材料

20╳╳年 月日

凭证号