因素分析法计算题

自考财务分析报表计算例题

自考财务分析报表计算例题例题:根据某企业甲产品的下列资料,试分析该产品1999年销售利润计划的完成情况,并运用因素分析法计算各有关因素对销售利润的影响数额。

项目 1999年计划 1999年实际产品销售数量 100台 80台单位产品售价单位产品成本 2000元1500元 2200元1450元消费税税率 10% 15%解答:(1)计划完成情况计划利润=100×[2000×(1-10%)-1500]=30000元实际利润=80×[2200×(1-15%)-1450]=33600元超额完成=33600-30000=3600元(2)因素分析(差额计算法)销售量变动影响=(80-100)×[2000×(1-10%)-1500]=-6000元成本变动的影响=(1500-1450)×80=4000元价格变动影响=(2200-2000)×80×(1-10%)=14400元税率变动的影响=80×2200×(10%-15%)=-8800元合计:-6000+4000+14400-8800=3600元典型例题(对教材例题做出简单改变)一、将P60通明公司案例改为没有消费税,其他资料保持不变,请进行因素分析。

答:1、 1998年度产品销售利润明细表单位:元产品名称销售数量单位产品售价单位产品成本单位产品利润销售收入总额销售利润总额甲 5000 105 67 38 525000 190000乙 4000 126 96 30 504000 120000丙 1500 212 138 74 318000 111000合计 1347000 4210001999年度产品销售利润明细表单位:元产品名称销售数量单位产品售价单位产品成本单位产品利润销售收入总额销售利润总额甲 5600 105 69 36 588000 201600乙 3700 130 94 36 481000 133200丙 1800 210 140 70 378000 126000合计 1447000 4608002、从上表可以看出,1999年比1998年销售利润增长39800元(460800-421000=39800)3、进行因素分析:A、销售数量变动对利润的影响:(1)销售数量完成率:(5600×105+3700×126+1800×212)/ (5000×105+4000×126+1500×212)×100%=106.6%(2)销售数量变动对利润的影响:421000×106.6%-421000=448786-421000=27786(元)B、销售结构变动对利润的影响:(5600×38+3700×30+1800×74)-(421000×106.6%)=212800+111000+133200-448786=8214(元)C、销售价格变动对利润的影响:3700×(130-126)+1800×(210-212)=14800-3600=11200(元)D、单位成本变动对利润的影响:5600×(67-69)+ 3700×(96-94)+ 1800×(138-140)=-7400(元)影响产品销售利润各因素汇总表单位:元影响产品销售利润变动的因素影响的金额销售数量增加+27786销售结构变动+8214生产成本上升-7400销售价格变动+11200合计+398004、由上分析及汇总表可知,通明公司1999年产品销售利润比1998年增加39800元,是由各因素共同作用的结果。

作业资料-杜邦分析法

(四)因素替代法(因素分析法、连环替代法)原理因素分析是根据分析对象(净资产收益率)和影响因素(三个比率)的关系,从数量上确定各因素对分析对象的影响程度。

采用这种方法的出发点在于,当有若干因素对分析指标发生影响时,假定其他各因素都无变化,顺序确定每一个因素单独变化所产生的影响。

例:某企业2004年3月原材料耗用的实际数是4620元,而计划数是4000元,实际比计划增加了620元。

原材料的耗费是由产品产量、单位产品材料消耗量和材料单价的乘积构成的,因此,可以把材料费用的总指标分解为三个因素,然后逐个分析对材料费用总额的影响程度。

假定三个因素的数值如表2-6所示。

原材料的耗费=产品产量*单位产品材料消耗量(单耗)*材料单价表2-6产品产量件100 110公斤8 7单位产品材料消耗量材料单价元 5 6元4000 4620材料耗费总额确定总差异=4620-4000=620运用因素分析法,可以计算各因素变动对材料耗费总额的影响程度如下:计划指标(计划数、上年实际数):100×8×5=4000(元)①第一次替代(产量):110×8×5=4400(元)②(110-100)*8*5=400或4400-4000=400第二次替代(单耗,在前一因素变化的基础上):110×7×5=3850(元)③110*(7-8)*5=-550或3850-4400=-550第三次替代(单价,在前两个因素变化的基础上):110×7×6=4620(元)(实际数)④110*7*(6-5)=770或4620-3850=770三个因素综合影响:(验证)400-550+770=620(元)结论:产量增加的影响(②-①)4400-4000=400(元)单位产品材料消耗量降低的影响(③-②):3850-4400=-550(元)材料价格提高的影响(④-③):4620-3850=770(元)因素分析法既可以全面分析各因素对某一经济指标的影响,又可以单独分析某个因素对某一经济指标的影响,在财务分析中应用颇为广泛。

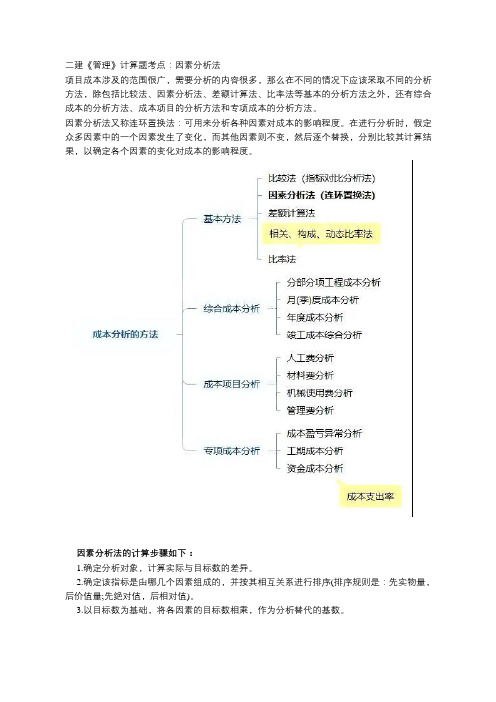

二建《管理》计算题考点,因素分析法步骤及公式

二建《管理》计算题考点:因素分析法

项目成本涉及的范围很广,需要分析的内容很多,那么在不同的情况下应该采取不同的分析方法,除包括比较法、因素分析法、差额计算法、比率法等基本的分析方法之外,还有综合成本的分析方法、成本项目的分析方法和专项成本的分析方法。

因素分析法又称连环置换法:可用来分析各种因素对成本的影响程度。

在进行分析时,假定众多因素中的一个因素发生了变化,而其他因素则不变,然后逐个替换,分别比较其计算结果,以确定各个因素的变化对成本的影响程度。

因素分析法的计算步骤如下:

1.确定分析对象,计算实际与目标数的差异。

2.确定该指标是由哪几个因素组成的,并按其相互关系进行排序(排序规则是:先实物量,后价值量;先绝对值,后相对值)。

3.以目标数为基础,将各因素的目标数相乘,作为分析替代的基数。

4.将各个因素的实际数按照已确定的排列顺序进行替换计算,并将替换后的实际数保留下来。

5.将每次替换计算所得的结果,与前一次的计算结果相比较,两者的差异即为该因素对成本的影响程度。

6.各个因素的影响程度之和,应与分析对象的总差异相等。

因素评分法的计算例题

因素评分法的计算例题因素评分法是一种常用的决策分析方法,用于评估和比较不同因素的重要性。

该方法通过对每个因素进行打分,并赋予相应的权重,计算得出每个因素的综合得分,从而帮助决策者做出合理的决策。

为了更好地理解因素评分法的计算过程,下面将给出一个计算例题:假设我们需要评估三个投资项目A、B、C的各项因素,并确定哪个项目是最优选择。

我们选取了四个因素作为评估标准,分别是收益率(权重为0.4)、风险(权重为0.3)、市场前景(权重为0.2)、投资额度(权重为0.1)。

首先,我们对每个因素进行打分,假设打分范围为1-10,分数越高表示该因素越有利。

我们给出以下评分:项目A:收益率8,风险6,市场前景7,投资额度5项目B:收益率7,风险9,市场前景9,投资额度8项目C:收益率9,风险7,市场前景6,投资额度6接下来,我们根据各个因素的权重和打分,计算每个项目的综合得分。

按照因素评分法的计算公式,综合得分的计算公式为:综合得分 = 收益率*权重 + 风险*权重 + 市场前景*权重 + 投资额度*权重计算项目A的综合得分:综合得分A = 8*0.4 + 6*0.3 + 7*0.2 + 5*0.1 = 3.2 + 1.8 + 1.4 + 0.5 = 7.9同样地,计算项目B的综合得分:综合得分B = 7*0.4 + 9*0.3 + 9*0.2 + 8*0.1 = 2.8 + 2.7 + 1.8 + 0.8 = 8.1最后,计算项目C的综合得分:综合得分C = 9*0.4 + 7*0.3 + 6*0.2 + 6*0.1 = 3.6 + 2.1 + 1.2 + 0.6 = 7.5通过比较三个项目的综合得分,我们可以得出结论:项目B的综合得分最高,因此在这个例子中,项目B是最优选择。

通过这个例题,我们可以看到因素评分法的计算过程相对简单明了。

通过对每个因素进行打分和权重的赋值,可以得出每个项目的综合得分,从而进行比较和决策。

因素分析法(连环替代法和差额计算法)

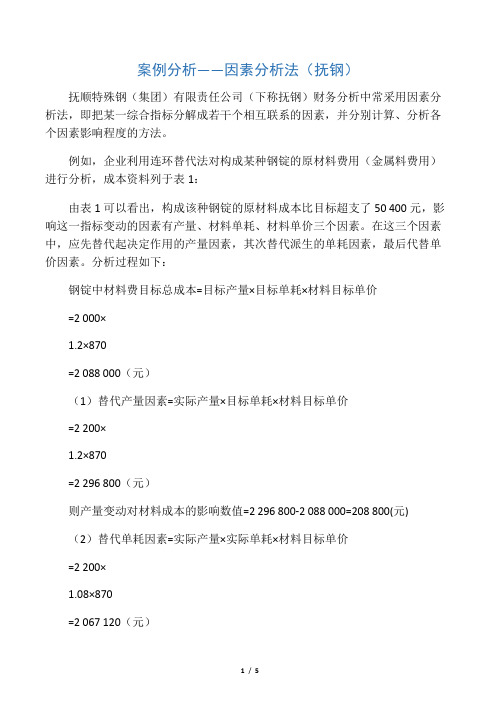

案例分析——因素分析法(抚钢)抚顺特殊钢(集团)有限责任公司(下称抚钢)财务分析中常采用因素分析法,即把某一综合指标分解成若干个相互联系的因素,并分别计算、分析各个因素影响程度的方法。

例如,企业利用连环替代法对构成某种钢锭的原材料费用(金属料费用)进行分析,成本资料列于表1:由表1可以看出,构成该种钢锭的原材料成本比目标超支了50 400元,影响这一指标变动的因素有产量、材料单耗、材料单价三个因素。

在这三个因素中,应先替代起决定作用的产量因素,其次替代派生的单耗因素,最后代替单价因素。

分析过程如下:钢锭中材料费目标总成本=目标产量×目标单耗×材料目标单价=2 000×1.2×870=2 088 000(元)(1)替代产量因素=实际产量×目标单耗×材料目标单价=2 200×1.2×870=2 296 800(元)则产量变动对材料成本的影响数值=2 296 800-2 088 000=208 800(元)(2)替代单耗因素=实际产量×实际单耗×材料目标单价=2 200×1.08×870=2 067 120(元)则单耗变动对材料成本的影响数=2 067 120-2 296 800=-229 680(元)(3)替代单价因素=实际产量×实际单耗×材料实际单价=2 200×1.08×900=2 138 400(元)则单价变动对材料成本的影响数值=2 138 400-2 067 120=71 280(元)将这三个因素的综合影响数值相加:208 800+(-229 680)+71 280=50 400(元)分析结果表明,该钢锭的实际材料成本比目标成本超支了50 400元。

主要原因是:由于产量增加,使钢锭的材料总成本增加208800元;由于金属料单耗下降,使钢锭中材料的总成本减少了229 680元;由于金属料单价上升,使钢锭中材料的总成本上升了71 280元。

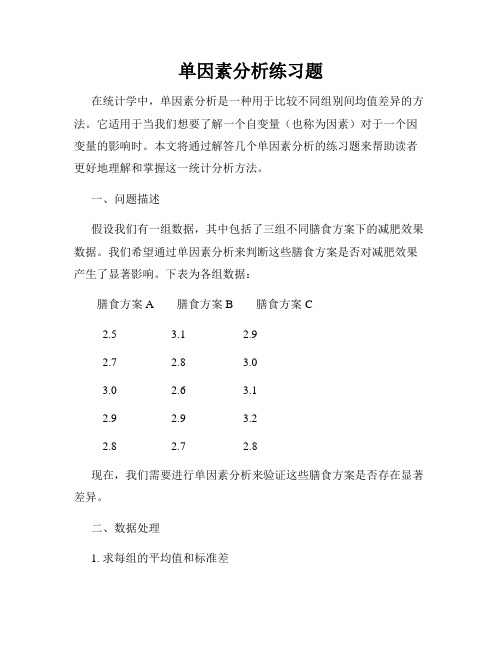

单因素分析练习题

单因素分析练习题在统计学中,单因素分析是一种用于比较不同组别间均值差异的方法。

它适用于当我们想要了解一个自变量(也称为因素)对于一个因变量的影响时。

本文将通过解答几个单因素分析的练习题来帮助读者更好地理解和掌握这一统计分析方法。

一、问题描述假设我们有一组数据,其中包括了三组不同膳食方案下的减肥效果数据。

我们希望通过单因素分析来判断这些膳食方案是否对减肥效果产生了显著影响。

下表为各组数据:膳食方案A 膳食方案B 膳食方案C2.53.1 2.92.7 2.83.03.0 2.6 3.12.9 2.93.22.8 2.7 2.8现在,我们需要进行单因素分析来验证这些膳食方案是否存在显著差异。

二、数据处理1. 求每组的平均值和标准差首先,我们需要计算每组数据的平均值和标准差。

在本例中,我们有三组数据,因此我们需要分别计算膳食方案A、膳食方案B和膳食方案C的平均值和标准差。

膳食方案A的平均值为 2.78,标准差为 0.103。

膳食方案B的平均值为 2.82,标准差为 0.153。

膳食方案C的平均值为 2.96,标准差为 0.142。

2. 计算总体方差和组内方差接下来,我们需要计算总体方差和组内方差。

总体方差表示所有数据的方差,而组内方差表示各组内数据的方差。

总体方差为 0.054。

组内方差为 0.256。

3. 计算F值利用总体方差和组内方差,我们可以计算F值。

F值是用来判断不同组别间均值差异是否显著的指标。

F = 组间方差 / 组内方差 = 总体方差 / 组内方差 = 0.054 / 0.256 =0.211三、结果分析根据计算得到的F值,我们可以进行结果分析。

F值用于判断均值差异是否显著,其值越大表示组别间的均值差异越显著。

我们需要将计算得到的F值与给定的显著性水平进行比较,通常显著性水平设定为0.05或0.01。

在本例中,F值为0.211,我们假设显著性水平为0.05。

接下来,我们需要查表得到对应自由度下的临界值。

一级建造师项目管理考点练习题:因素分析法

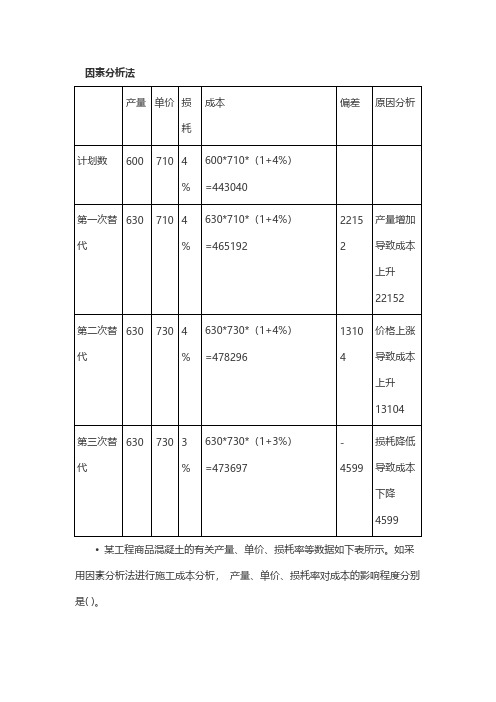

E. 要进行预算成本、目标成本和实际成本的"三算"对比,分别计算实际偏差和目标偏差 • 关于分部分项工程成本分析,下列说法正确的有(ADE )。

A.分部分项成本分析是施工项目成本分析的基础B.必须对施工项目所有的分部分项进行成本分析 C. 分部分项成本分析的方法是进行实际成本与目标成本比较 D. 分部分项成本分析的对象为已完分部分项工程 E. 对主要的分部分项工程要做到从开工到竣工进行系统的成本分析 • 施工项目月度成本分析的依据是当月的成本报表,分析的方法和内容包括( ABDE )。

A. 通过实际成本与预算成本的对比,分析当月的成本降低水平 B. 通过实际成本与目标成本的对比,分析目标成本的落实情况 C. 通过累计实际成本与累计预算成本的对比,分析竣工成本降低水平 D. 通过对各成本项目的成本分析,了解成本总量的构成比例 E. 通过对技术组织措施执行效果的分析,寻求更加有效节约途径 • 在进行月(季)度成本分析时,如果存在“政策性”亏损,则应( D)。

A.增加收入,弥补亏损B.降低标准,防止再超支C.暂停生产,等待政策调整D.控制支出,压缩超支额 • 施工项目年度成本分析的重点是( D ) A. 通过实际成本与目标成本的对比,分析目标成本落实情况 B. 通过对技术组织措施执行效果的分析,寻求更加有效的节约途径 C. 通过实际成本与计划成本的对比,分析成本降低水平 D. 针对下一年度进展情况,规划切实可行的成本管理措施 • 单位工程竣工成本分析包括的内容有( DE )。

A.目标利润分析B.目标成本分析C.预算成本分析D.主要资源节超对比分析 E.主要技术节约措施及其经济效果分析 • 在建设工程项目施工成本分析中,成本盈亏异常分析属于(C )方法。

A. 因素分析B.综合成本分析C.专项成本分析D.成本项目分析下列成本项目的分析中,属于材料费分析的是( B)。

• A.分析材料节约将对劳务分包合同的影响 B. 分析材料储备天数对材料储备金的影响 C. 分析施工机械燃料消耗量对施工成本的影响 D. 分析材料检验试验费占企业管理费的比重 • 某项目在进行资金成本分析时,其计算期实际工程款收入为220万元,计算期实际成本支出为119 万元,计划工期成本为150万元,则该项目成本支出率为( B)。

杜邦体系因素分析法练习题

已知某公司2005年会计报表的有关资料如下:要求: (1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目的数据均按平均数计算) :①净资产收益率;②总资产净利率(保留三位小数) ;③销售净利率;④总资产周转率(保留三位小数) ;⑤权益乘数。

(2)用文字列出净资产收益率和上述其他各项指标之间的关系式,并用数据加以验证。

(3)若2004年情况为:净资产收益率=销售净利率×总资产周转率×权益乘数=2%×2. 333×2. 6 = 12.3 % ,采用因素分析法一次分析净资产收益率变动所受的影响。

答案:(1)①净资产收益率=500/[(3500+4000) ×0.5] =13.33%②总资产净利率= 500/ [ ( 8 000 + 10 000) ×0. 5 ] = 5. 56 %③销售净利率= 500/20 000 = 2. 5 %④总资产周转率= 20 000/[ (8 000 + 10000) ×0.5]= 2.222⑤权益乘数= (8 000 + 10 000) ×0. 5/ [ (3 500 + 4 000) ×0. 5]= 2. 4(2)净资产收益率=销售净利率×总资产周转率×权益乘数= 2. 5 % ×2. 222 ×2. 4=13.33%(3)采用差额分析法净资产收益率变动= 13. 33% -12.13% = 1. 2%销售净利率变动的影响= (2.5% -2%) ×2. 333 ×2. 6 =3.03%总资产周转率变动的影响=2.5% ×(2.22 -2.33) ×2. 6 = -0.715%权益乘数变动的影响= 2. 5 %×2. 22×(2. 4 - 2. 6) =-1.11%净资产收益率变动= 3.03% - 0.715% - 1. 11 % = 1. 205%。