中国统计年鉴摘要2020:保险业基本情况(1994-2019):机构数职工人数 财险人寿保险保费赔付

2020年人寿保险行业分析最新报告

人寿保险业分析报告2020年4月16日目录一、保险业整体情况 (2)二、保险公司的准入条件 (3)2.1 保险基本介绍 (3)2.2 保险公司的设立与变更 (4)2.3 监管情况 (13)三、人寿保险业市场分析 (17)3.1 人寿保险概念 (17)3.2 人寿保险业务种类 (18)3.3 人寿保险五要素 (20)3.4 寿险公司概况 (21)四、人寿业务产品 (28)4.1 寿险产品种类简介 (29)4.2 具体产品简介 (30)五、人寿公司架构设置 (48)5.1 国寿股份(中国人寿) (48)5.2 平安人寿 (49)5.3 太保寿(太平洋人寿) (50)5.4 华夏人寿 (51)5.5 太平人寿 (52)附件:91家寿险公司基本信息表 (55)一、保险业整体情况截止2019年1月全国共有保险集团公司12家,寿险公司91家,财产保险公司87家,人寿保险公司71家,保险资产管理公司24家,保险互助社5家。

2019年1月29日,银保监会在官网上披露2018年出分如下:2018年保险赔款和给付支出情况(亿元)1原保险又称第一次保险,是指保险人对被保险人因保险事故所致的损失直接承担原始赔偿责任的保险。

发生在保险人和投保人间的保险行为,称之为原保险。

发生在保险人与保险人之间的保险行为,称之为再保险。

(4)资金运用余额:2018年保险资金运用余额为164088.38亿元,较年初增长9.97%,包括银行存款、债权、股票和债券投资基金、长;简称《保险法》)规定:保险是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

2.1.1 保险的分类人身保险是以人的寿命和身体为保险标的保险,财产保险是以财产及其有关利益为保险标的保险。

2.1.2 保险公司的业务范围(1)人身保险业务(简称“人身险”),包括人寿保险、健康保险、意外伤害保险等保险业务。

2020年中国保险行业数字化升级发展现状分析保险线上化渗透推动需求上升

2020年中国保险行业数字化升级发展现状分析保险线上化渗透推动需求上升近儿年银保监会发布多项监管政策及指导意见,在鼓励和规范保险数字化转型进程的同时对行业数字化水平提出了更高的要求。

LI前保险行业处于全域数字化发展初期,保险业务线上化渗透率只维持在6为%左右。

2019年保险数字化升级服务市场仅占保险IT解决方案总体市场的27. 26%, 随着保险业务线上化持续渗透而带来的数字化升级服务市场需求爆发,2024年保险数字化升级服务市场占比有望达到43. 3%o保险行业稳定向好发展,政策频发鼓励数字化转型H前,中国为全球第二大保险市场。

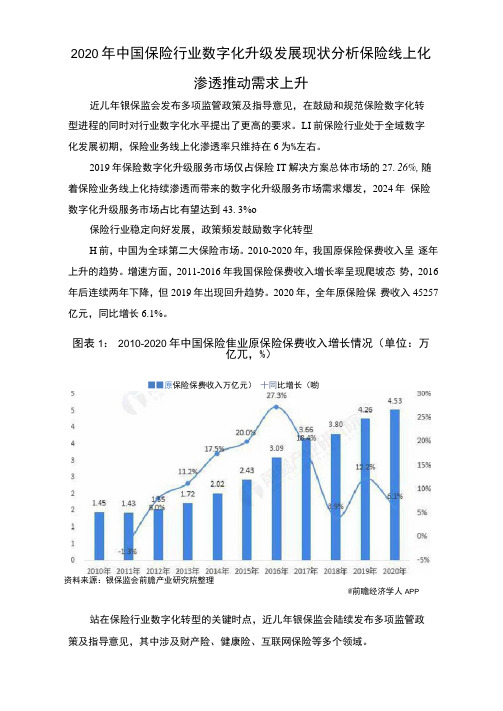

2010-2020年,我国原保险保费收入呈逐年上升的趋势。

增速方面,2011-2016年我国保险保费收入增长率呈现爬坡态势,2016年后连续两年下降,但2019年出现回升趋势。

2020年,全年原保险保费收入45257亿元,同比增长6.1%。

图表1: 2010-2020年中国保险隹业原保险保费收入増长情况(单位:万亿兀,%)■■原保险保费收入万亿元)十同比增长(喲资料来源:银保监会前膽产业研究院整理@前瞻经济学人APP 站在保险行业数字化转型的关键时点,近儿年银保监会陆续发布多项监管政策及指导意见,其中涉及财产险、健康险、互联网保险等多个领域。

同时,在相关政策中多次强调了利用现代科技技术改造和优化传统保险业务 流程。

政策在鼓励和规范保险数字化转型进程的同时也对行业数字化提出了更高 的要求。

图表2:截至2020年保险行业数字化升级相关指导政策2013年&巨系苣誉刮曳惟笑(征求为关磁宴套的数审保险.揑动保险服勢洪箱刘改盖,更好服务我 意见希)3 蚩经济社会发寰和人民主活改寻.1)鼓动保险公司杀旦大数誉等新技术提升风险官匡水2)对 亍事实漬楚.艮怪男争的滋麋保险匡庭白请.保险公司可以吿功 239年10冃 切建康保盪管廷办怎 三義繭筈沦息我穴手段对翟保险人为数夕丸逞碗材科进行宜核.簡化逞庭滾裡.夷升鞭各效皇.3)依崟,張务范岂和服算对衣与医 疔税构.基玄医保爺仃筹进行必要的信息互誤和数翁共辜.1)到2022年.车险.衣迤.惹片险.這期燧康险.家財险等业务 ,:关于推进•肘产保险业 领城线上化皇达剽80%以上,亘他題瑕线上化水匚豆誉握豆.2> 2Q2Q 年5月 务统上化授展的崔旱言 鼓勃財脸公司加快线下旅务的数亨化转型.進动线上线下电合发 见* 昙.咼時姜求各財险公司拓觅姿上牝服各领瑕.鱼芸创新线上产昱鞭劉 建伸线上狠务琏条.建没线上主态臥资料来源:前瞻产业研究院整理 保险行业处于全域数字化发展初期,数字化升级任重道远保险公司在传统核心系统构建的信息化基础上接入各类数字化系统,以及 "互联网+"及前沿科技应用的驱动下,逐步走向了数字化升级。

2019年中国保险业原保费收入、原保险赔付支出、保单件数、承保额及市场格局统计分析[图]

![2019年中国保险业原保费收入、原保险赔付支出、保单件数、承保额及市场格局统计分析[图]](https://img.taocdn.com/s3/m/01ba4ee6760bf78a6529647d27284b73f24236ea.png)

2019年中国保险业原保费收入、原保险赔付支出、保单件数、承保额及市场格局统计分析[图]根据银保监会统计数据显示:2019年12月保险业销售新单52.8亿件,同比增长110.5%,连续三个月保持翻倍增速,新单销售景气度很高。

从构成看,人身险0.53亿件,同比-9.4%,整体占比较小,财产险52.25亿件,同比增长113.4%,是行业新单件数增长的主要驱动力。

从年累计数据看,2019年1-12月,累计新单件数495.4亿件,同比增长70.4%,增速较上月提升3.8个百分点,其中人身险7.97亿件,同比-1.5%,财产险487.4亿件,同比增长72.5%,占整体比例为98.4%。

2016-2019年保险业新增保单件数资料来源:银保监会、智研咨询整理2019年保险业新增保单件数格局资料来源:银保监会、智研咨询整理新单保额方面,保险业12月承保保额508万亿,同比增长17.2%,增速较上月有所回落。

从构成看,人身险102万亿,同比-1.0%,财产险407万亿,同比增长22.8%,连续四个月保持较快增长。

从年累计数据看,2019年1-12月,累计新承保保额6470万亿,同比-6.2%,降幅较上月收窄1.6个百分点,其中人身险1101万亿,同比-1.6%,财产险5369万亿,同比-7.1%,占整体比例为83.0%。

2017-2019年保险业新承保保额资料来源:银保监会、智研咨询整理件均保额方面,保险业12月新单件均保额9.6万,同比-44.3%,连续三个月低于10万,带动年累计件均保额继续降至13.1万,同比-44.9%,我们判断件均保额的大幅下降主要由网销小额保险产品大量销售驱动。

分子行业看:人身险行业12月件均保额190.3万,环比大幅回升,同比增长9.4%,年累计件均保额升至138.1万,同比-0.2%,年度间保持相对稳定;财险行业12月件均保额仅为7.8万,继续低位,导致年累计件均保额降至11.0万,同比-46.1%,说明有更多的碎片化保险需求在财险业被满足,这也与目前专业互联网保险公司均是财险公司相印证。

2019-2020年保险行业专题分析报告

保险行业专题分析报告目录一、保险行业投资关注什么?——周期与消费双属性 (4)(一)从效用函数看保险行业:自身效用最大化的理性选择 (4)(二)作为投资标的的保险行业:兼具周期与消费属性 (5)二、穿越周期看保险行业——美国市场的经验 (6)(一)负债端:周期性与消费属性共振 (6)(二)投资端:长端收益率决定趋势,股票资产贡献中短期波动 (9)三、保险股基本面分析的常用框架 (11)四、保险指数走势复盘 (13)五、投资建议:保险行业的择时与选股 (15)六、风险提示 (15)图片目录 (16)导语:本篇专题主要研究宏观周期下保险行业负债端、投资端以及股价表现走势。

文章主要分三个部分,第一部分着重从理论角度介绍保险行业的周期与消费双重属性。

第二部分,通过对比1970年以来美国人身险行业的走势,从穿越周期的角度来看保险行业负债端与投资端的长期走势,具有借鉴作用。

第三部分,梳理保险股基本面的框架分析体系,同时复盘我国保险行业股价走势与大盘指数以及利率走势的关系。

一、保险行业投资关注什么?——周期与消费双属性所谓保险公司,其经营模式可以概括为通过保险产品收取保费,将保费所得保费投资于债券、股票、基金、银行存款、房地产等投资资产,运用投资资产所得收入支付保单保险赔偿。

保险公司业务大概可分为人身险业务、财产险业务等,通常人身险业务的保单期限较长,而财产险保险业务的期限偏短,本文后续主要以人身险业务与宏观周期的关联为主要议题。

(一)从效用函数看保险行业:自身效用最大化的理性选择研究保险行业的行业属性前,不妨先思考一个问题——社会中为什么会有保险行业存在?定性的角度来看,大多数人对于风险偏向厌恶,对于未来不确定性的担忧催生了消费者对于保险保障的需求。

进一步更加直观的定量剖析,我们引入效用函数进行演绎推演。

假设自然人目前持有的(广义)财富为横轴的F1,持有财富对其所带来的效用为纵轴的U(F1);由于未来存在的某种不确定性因素,其持有的财富在一定概率上可能会减少至F2,对应的效用值为U(F2);其未来能够持有的期望财富总值对应地为E(F)。

2019年中国保险行业分析报告

驱动负债” ,万能险等中短存续期保费激增 ............................................................... 8 1.5 2. 2017 年至今:保障型产品(健康险等) , “保险业姓保” ................................. 9

道发达;英国和德国以个险渠道(代理人+经纪人)为主 ....................................... 15 4. 个险渠道:优化培训管理+ 借力保险科技,队伍留存率、活动人力规模、人均产能的

长期提升空间较大 ........................................................................................................... 17 4.1 增员:2017 年保险行业代理人占总人口比例已达 0.58%,规模人力的提升空

间不大,但我们预计增员率仍可保持在较高水平 .................................................... 17 4.2 留存(培训等) :提升队伍收入是核心,平安寿险的,先发优势明显 ................................................................................. 18 4.3 5. 6. 7. 8. 个险渠道+保险科技:保险科技将助力个险代理人队伍实现品质跨越 ........... 20

图目录

图1 图2 图3 图4 图5 图6 图7 图8 图9 图 10 图 11 图 12 图 13 图 14 图 15 图 16 图 17 图 18 图 19 图 20 图 21 图 22 图 23 图 24 图 25 图 26 图 27 图 28 图 29 改革开放以来中国人身险行业的发展历程 .......................................................... 7 中国人身险供给侧的发展阶段(简单版) .......................................................... 9 人身险历年保费收入及其同比增速 ................................................................... 10 中国人身险的产品结构(各类产品保费/人身险保费收入) .............................. 10 中国人身险的险种结构(各类险种保费/人身险规模保费) .............................. 11 中国人身险的渠道结构(各类渠道保费/人身险规模保费) .............................. 11 上市保险公司的个险渠道保费占比 ................................................................... 12 美国寿险行业的渠道占比(各渠道年化保费/寿险年化保费) .......................... 13 美国寿险行业代理人数量及其占总人口的比例 ................................................. 13 日本寿险公司代理人与代理店销售代表的数量(人) ...................................... 15 日本寿险行业的代理店数量和店均销售代表 ..................................................... 15 2015 年欧洲各国的寿险渠道结构(各渠道保费/寿险保费) ............................ 16 法国、意大利、西班牙、葡萄牙的银保渠道占比 ............................................. 16 英国、德国的个险渠道(代理人渠道+经纪人渠道)占比 ................................ 17 中国保险代理人(产险+寿险)数量与同比增速 ............................................... 17 上市保险公司代理人数量(千人) ................................................................... 18 各个国家和地区的代理人/总人口 ...................................................................... 18 代理人活动率(产能)与司龄的关系示意图 ..................................................... 19 上市保险公司的代理人每月人均首年保费(元) ............................................. 19 上市保险公司的代理人每月人均收入与城镇单位就业人员平均工资(元)...... 19 上市寿险公司的 NBV/寿险期初 EV................................................................... 20 平安寿险的 SAT 销售模式变革 ......................................................................... 20 平安寿险的增员管理+保险科技 ........................................................................ 21 平安寿险的代理人培训+保险科技 ..................................................................... 21 互联网保险保费规模及其占比 .......................................................................... 22 互联网保险渠道的各产品销售件数(亿件) ..................................................... 22 中国历年出生人口(千人) .............................................................................. 23 平安好医生:医疗健康生态系统 ....................................................................... 24 平安医保科技:管理式医疗服务平台................................................................ 24

2020年(金融保险)中国保险市场的概况

(金融保险)中国保险市场的概况泰康人寿董事长兼首席执行官陈东升说,由于中国保险业的迅速发展和周围金融行业的滞后,未来5年会给保险业的发展提供巨大的空间。

加之大量中产阶级的崛起,中产阶级消费的主要对象是汽车、住房和人寿保险,所以这三个行业作为中国消费市场的三大支柱,将会成为未来的朝阳产业。

中国外经贸部副部长龙永图前不久在第四届世界华人保险大会上表示,中国入世后,保险市场的需求将迅速增加,发展空间将更为广阔。

他说,根据中国加入世贸组织的协议,中国将按照审慎的原则,逐步放宽对外资保险X公司进入中国市场的限制,中国保险业将进入壹个扩大和深化和世界保险业全面合作的新阶段。

龙永图认为,中国入世后,保险市场的需求将迅速增加,发展空间将更为广阔。

这是因为:第壹,随着中国对外开放的扩大,中国经济将出现持续稳定的高速发展,经济的发展将创造更大的保险需求;第二,随着中国社会主义市场经济体制的建立和完善,商业保险在人民的住房、养老、教育、医疗、失业救济等方面将发挥越来越重要的作用,从而为保险业的发展创造前所未有的空间;第三,随着中国国民生产总值的增长,人民的生活水平不断提高,自我保障的意识不断增强,对商业保险的需求更为迫切,壹个越来越富裕起来的社会,为保险业的发展提供了现实的经济基础。

北京联合大学管理学院院长李培均也认为,连续20年国民经济的持续健康发展和人民生活水平的不断提高,为中国寿险业的发展奠定了基础。

我国连续保持二十年经济高速增长,GDP壹直保持8%的增长速度,人民生活水平稳步提高,居民储蓄存款余额达到8万亿元人民币,市场空间容量广阔,持续、快速、健康发展的国民经济为寿险的发展奠定了雄厚的基础。

社会保障体制改革及现代企业制度的建立,为商业保险带来历史性发展机遇。

我国是壹个社会福利、保障较低的国家,社会养老缺口每年达313亿人民币。

鉴于国际普遍实行现收现付制社会保障制度财政支持不堪重负的现状,以及我国现代企业制度的建立,社会、企业、个人共同构筑我国社会保障体系,适应新形式需求的社会保障制度为商业保险带来了历史性机遇。

2019年中国保险业回顾

2019 年中国保险业回顾

2019 年,金融业的关键词已经形成:银行是借 5G 促转型、证券是创业新时代、 基金是资源新时代、信托是去杠杆、互金是寻路未来;具体到保险业,2019 年

的关键词是什么?

文 / 陈 辉

陈 辉

央 财国际 研 究院院长。

2019 年保险业回顾暨 2020 年展望,这个话 题“回顾中展望”更多的是“展望中不殆”。所谓“知 止不殆”,2020 年我们要懂得适可而止,这样就 不会遇到危险。另外,我们要站在历史高度和时 代高度,在回顾中展望 2020 年中国保险业。今天 谈谈中国保险业的 2019 年。

2019年的关键词

2019 年,金融业的关键词已经形成:银行是 借 5G 促转型、证券是创业新时代、基金是资源新 时代、信托是去杠杆、互金是寻路未来;具体到 保险业,2019 年的关键词是什么?

是保险知识进化新阶段、保险科技赋能新阶 段、创新驱动保险新阶段、经营风险再认识、保 险价值再重塑、保险功能再定位等,还是商业车 险改革、交强险承保盈利、保证险暴雷、信用险 萎缩、意外险失真、健康险疯狂、年金险调整、 两全险风险、互联网寿险呼声、保险中介未来、 保险投资下行等,还是网络互助监管、大病众筹 信誉、互联网平台兼业、保险科技赋能、保险与 P2P 脱钩等。

市场的潜力

1992 年, 国 内 仅 有 6 家 保 险 公 司, 但 截 至 2018 年底,我国保险机构数量达 235 家,保险营 销员队伍超过 800 万人。我国保险市场规模已经 先后超过德国、法国、英国、日本,全球排名升 至第二位。

2018 年,中国保险业保费收入达到 3.60 万 亿元,总资产达到 18.33 万亿元,市场份额占世 界保险市场份额的 11.53%。保险密度 396.4 美 元 / 人,同比下降 2.01%,保险深度为 4.22%, 同比下降 4.62%。保险业为全社会提供风险保 障 6897 万亿元,同比增长 66.23%;赔款和给付 12297.87 亿 元, 同 比 增 长 9.99%。 保 险 业 增 速 3.92%,增幅同比下降 14.24 个百分点;保险行业

2020年(金融保险)中国保险市场状态及存在的主要问题

(金融保险)中国保险市场状态及存在的主要问题中国保险市场现状及存在的主要问题壹、保险业的及演变中国1980年恢复办理国内保险业务以来,随着的持续发展和人民生活水平的稳步提高,保险业飞速发展:1980年以来,中国保险业务以年均34%的速度增长,2001年全年保费总收入达2112.28亿元,保险深度(保费收入占GDP的比重)为2.2%,保险密度(人均年保费收入)为168.98元(1985年这俩个指标分别为0.42%和3.16元);有中外保险X公司53家,中国保险业总资产为4591.07亿元,较1992年增长了8倍;保险中介机构170家。

此外仍有19个国家和地区的112家外资保险X公司在中国的14个城市设立了200余个代表处。

其发展历程大致能够分为3个阶段:(1)1980~1985年的恢复阶段。

中国在1980年和1982年先后恢复国内财产险业务和人身险业务。

这壹阶段保险市场由中国人民保险X公司壹家垄断,产寿统壹运营,险种单壹,且保费收入中财产险份额大大高于人身险;(2)1986~1991年的平稳发展阶段。

以1986年新疆生产建设兵团农牧业生产保险X公司(以下简称“新疆兵保”)成立为标志,区别于前壹阶段的突出特征是出现了包括新疆兵保、太平洋、平安等在内的4家保险X公司,中国保险市场由中国人保独家垄断的格局在形式上被打破;(3)1992年至今的快速发展阶段。

以1992年中国人民银行批准首家外资保险X公司——美国友邦保险X公司上海分X公司成立为标志。

这是迄今为止中国保险市场发展最为重要的阶段,明显区别于前俩个阶段的特点,集中表当下:市场主体不断增加,多元化的市场格局初步形成;保险业实现产寿分业运营,保费收入结构发生变化,人身险份额超过财产险;保险险种迅速增加,保险服务改善;保险监管的组织体系和法规体系逐步建立,中国保险市场初步形成了以国有保险X公司为主,中外保险X公司且存,多家保险X公司竞争的寡头垄断的市场竞争新格局。