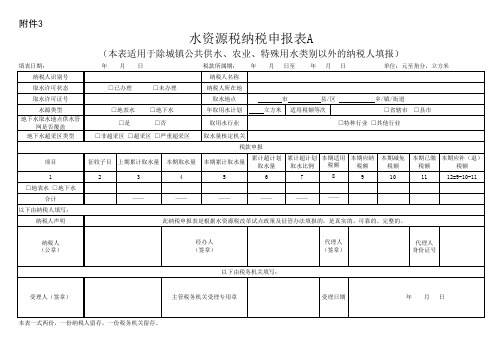

水资源税纳税申报表A

企业所得税年纳税申报表A类

附件1:企业所得税年度纳税申报表(A类)(所属年度:)企业名称(盖章):填报日期:中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间:年月日至年月日纳税人名称:《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度(企业会计制度、企业会计准则、小企业会计制度、分行业会计制度、事业单位会计制度和民间非营利组织会计制度)的规定,填报计算纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。

三、有关项目填报说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

(二)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过纳税调整项目明细表(附表三)集中体现。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算和附列资料四个部分。

1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。

实行企业会计准则的纳税人,其数据直接取自损益表;实行其他国家统一会计制度的纳税人,与本表不一致的项目,按照其利润表项目进行分析填报。

利润总额部分的收入、成本、费用明细项目,一般工商企业纳税人,通过附表一(1)《收入明细表》和附表二(1)《成本费用明细表》相应栏次填报;金融企业纳税人,通过附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》相应栏次填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》和附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》相应栏次填报。

水资源税纳税申报表A

附件3填表日期:水资源税纳税申报表A(本表适用于除城镇公共供水、农业、特殊用水类别以外的纳税人填报)年 月 日税款所属期: 年 月 日至 年 月 日单位:元至角分,立方米本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于除城镇公共供水、农业和特殊用水类别以外的纳税人填写。

2.“填表日期”:即纳税人申报当日日期。

“税款所属期”是指纳税人申报的水资源税应纳税额的所属时间,填写具体的起止年月日。

3.第1栏“项目”:在“地表水”或“地下水”中勾选一项。

4.第2栏“征收子目”:纳税人在“工商业及其他”“火力发电循环式冷却水企业”“居民生活用水”“疏干排水直接外排者”“地源热泵直接外排者”中选择并填写。

5.第3栏“上期累计取水量”:纳税人截至上期当年已取水量的累计量,由系统自动计算生成。

6.第4栏“本期取水量”:纳税人当期的取水量。

7.第5栏“本期累计取水量”=上期累计取水量+本期取水量。

8.第6栏“累计超计划取水量”=本期累计取水量-年取用水计划。

9.第7栏“累计超计划取水比例”=累计超计划取水量÷年取用水计划×100%。

10.第8栏“本期适用税额。

由系统自动带出,不填写。

11.第9栏“本期应纳税额”(本期累计取水量未超计划且已办证)=本期取水量×本期适用税额;本期累计超计划取水或未办理取水许可证取水的,应当按加倍征税的计算方法确定。

12.第10栏“本期减免税额”:反映本期减免的水资源税税额,若涉及设有代码的减免税事项,纳税人需要填写水资源税纳税申报表附表,本期减免税额由系统自动计算生成。

若不涉及设有代码的减免税事项,纳税人不需填写减免税附表,系统会将“本期减免税额”默认为0。

13.第11栏“本期已缴税额”:填写本期应纳税额中已经缴纳的部分。

14.第12栏“本期应补(退)税额”=本期应纳税额–本期减免税额–本期已缴税额。

2020《企业所得税年度纳税申报表(A类)及其附表》及填报说明精品

中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间:年月日至年月日纳税人名称:《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度(企业会计制度、企业会计准则、小企业会计制度、分行业会计制度、事业单位会计制度和民间非营利组织会计制度)的规定,填报计算纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。

三、有关项目填报说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

(二)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过纳税调整项目明细表(附表三)集中体现。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算和附列资料四个部分。

1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。

实行企业会计准则的纳税人,其数据直接取自损益表;实行其他国家统一会计制度的纳税人,与本表不一致的项目,按照其利润表项目进行分析填报。

利润总额部分的收入、成本、费用明细项目,一般工商企业纳税人,通过附表一(1)《收入明细表》和附表二(1)《成本费用明细表》相应栏次填报;金融企业纳税人,通过附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》相应栏次填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》和附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》相应栏次填报。

纳税人水资源税培训课件0606

针对水务局审核通过的填报信息,可以通过该功能打印核定书。

水资源税共享平台常见问题

1、无法增加用水量信息。 原因:系统没有获取到当前登记有效的税源信息和认定信息。 解决:1、检查当前登记是否是要填报的对应登记机关。

(鼠标停放首页右上角 公司名 》选择主管税务机关 查看默认的登记机关) 2、检查认定是否水资源税的相应的正确认定或认定是否过期。 (首页》我的信息》纳税人信息》税(费)种认定信息) 3、是否有有效的税源信息。 2、界面显示“获取用户信息出错” 原因:长时间停留界面,服务器断开导致 解决:退出界面,重新登陆即可。

7、核定书打印界面提示不在征期 该打印界面征期和填报时间是一致的。

8、补录后查询不到数据 (1)等待第二天数据同步再查询 (2)并库导致,需要单个核实处理

三、水资源税申报

按照税源编号 进行申报

征收子目栏不能为 空,为空的情况下, 应纳税额为0可以按照申Biblioteka 日期或税款所 属期查询,默认查询全部

可以查看申报明 细和打印申报表

位置:首页》我要办税》税费申报及缴纳 》申报清册》其他申报》资源税纳税申报 表

二、水资源税共享平台

可以在没有同步到水务局之 前,对填报数据进行修改和 删除。 (一般在提交后的第二天凌 晨同步)

保存之后,需要点击下提交才 算成功。没有提交的数据再次

进入看不到

注意下拉的税源编号和自 己要填写的是否一致

用于税款缴纳以及申报 更正、作废

申报常见问题

1、进入界面提示 未查询到有效税源登记 原因:没有符合该申报界面的税源登记。 解决:1、检查是否进错申报表

2、检查当前登记是否是要申报的税务机关 3、检查税源登记是否过期或有效 2、申报界面提示 xx月 取用水量没有填报 原因:系统没有获取到该申报季度所有月份核定通过的取用水量。 解决:1、查询核实要申报季度内税源编号对应的月取用水量填报数据是否齐全 或核定状态是否是审核通过。 2、新增税源编号,原税源编号已作废。只能上门

年度纳税申报表A类表式与填报说明格式是什么

年度纳税申报表A类表式与填报说明格式是什么《企业所得税年度纳税申报表(a类)》填表说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度(企业会计制度、企业会计准则、小企业会计制度、分行业会计制度、事业单位会计制度和民间非营利组织会计制度)的规定,填报计算纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。

三、有关项目填表说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

(二)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过纳税调整项目明细表(附表三)集中体现。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算和附列资料四个部分。

1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。

实行企业会计准则的纳税人,其数据直接取自损益表;实行其他国家统一会计制度的纳税人,与本表不一致的项目,按照其利润表项目进行分析填报。

利润总额部分的收入、成本、费用明细项目,一般工商企业纳税人,通过附表一(1)《收入明细表》和附表二(1)《成本费用明细表》相应栏次填报;金融企业纳税人,通过附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》相应栏次填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》和附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》相应栏次填报。

水资源税申报表a

附件2:填表日期:税款所属期:水资源税申报表a(本表适用于除城镇公共供水、农业、特殊用水类别以外的纳税人填报)年 月 日年 月 日至 年 月 日单位:元至角分,立方米本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于除城镇公共供水、农业和特殊用水类别以外的纳税人填写。

2.“填表日期”:即纳税人申报当日日期。

“税款所属期”是指纳税人申报的水资源税应纳税额的所属时间,填写具体的起止年月日。

3.第1栏“项目”:在“地表水”或“地下水”中勾选一项。

4.第2栏“征收子目”:按照试点省份设置的征收子目填写(如没有,可不填写)。

5.第3栏“上期累计取水量”:纳税人截至上期当年已取水量的累计量,由系统自动计算生成。

6.第4栏“本期取水量”:纳税人当期的取水量。

7.第5栏“本期累计取水量”=上期累计取水量+本期取水量。

8.第6栏“累计超计划取水量”=本期累计取水量ᅳ年取用水计划。

9.第7栏“累计超计划取水比例”=累计超计划取水量÷年取用水计划×100%。

10.第8栏“本期适用税额”:由试点省份按公布的税额自行确定并配置。

11.第9栏“本期应纳税额”(本期累计取水量未超计划且已办证)=本期取水量×本期适用税额;本期累计超计划取水或未办理取水许可证取水的,应当按试点省份公布的加倍征税的计算方法确定。

12.第10栏“本期减免税额”:反映本期减免的水资源税税额,若涉及设有代码的减免税事项,纳税人需要填写水资源税纳税申报表附表,本期减免税额由系统自动计算生成。

若不涉及设有代码的减免税事项,纳税人不需填写减免税附表,系统会将“本期减免税额”默认为0。

13.第11栏“本期已缴税额”:填写本期应纳税额中已经缴纳的部分。

14.第12栏“本期应补(退)税额”=本期应纳税额–本期减免税额–本期已缴税额。

资源税申报 完整版

资源税申报

一、适用范围

涉及的内容:在宁波市领域及管辖海域开采应税矿产品或者生产盐的单位和个人,应依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容办理资源税纳税、减免申报。

适用对象:在宁波市领域及管辖海域开采应税矿产品或者生产盐的单位和个人。

二、事项审查类型

依申请即办。

三、办理依据

(一)《中华人民共和国资源税暂行条例》(中华人民共和国国务院令第605号)第一条第七条、第十二条。

(二)《财政部国家税务总局关于资源税改革具体政策问题的通知》(财税〔2016〕54号)第三条、第五条。

四、受理机构

主管税务机关办税服务厅(场所)。

五、决定机构

主管税务机关。

六、数量限制

无。

七、申请条件

无。

八、禁止性要求

无。

九、申请材料目录

注:1.请各位纳税人在办理涉税事项时,按照《办税指南》中所涉及的相关表单的规定携带或事先加盖单位公章或相关印章。

2.报送资料如为复印件,须注明与原件一致,并加盖公章。

3.我市目前正积极推进实名办税工作,敬请各位纳税人上门办理涉税事项时注意携带相应身份证件用于查验。

十、申请接收。

《水资源税纳税申报表A》 - 副本

附件2:填表日期:税款所属期:本表一式两份,一份纳税人留存,一份税务机关留存。

水资源税纳税申报表A(本表适用于除城镇公共供水、农业、特殊用水类别以外的纳税人填报)年 月 日2017年 12月1日至 2017 年12 月 31日单位:元至角分,立方米填表说明:1.本表适用于除城镇公共供水、农业和特殊用水类别以外的纳税人填写。

2.“填表日期”:即纳税人申报当日日期。

“税款所属期”是指纳税人申报的水资源税应纳税额的所属时间,填写具体的起止年月日。

3.第1栏“项目”:在“地表水”或“地下水”中勾选一项。

4.第2栏“征收子目”:按照试点省份设置的征收子目填写(如没有,可不填写)。

5.第3栏“上期累计取水量”:纳税人截至上期当年已取水量的累计量,由系统自动计算生成。

6.第4栏“本期取水量”:纳税人当期的取水量。

7.第5栏“本期累计取水量”=上期累计取水量+本期取水量。

8.第6栏“累计超计划取水量”=本期累计取水量ᅳ年取用水计划。

9.第7栏“累计超计划取水比例”=累计超计划取水量÷年取用水计划×100%。

10.第8栏“本期适用税额”:由试点省份按公布的税额自行确定并配置。

11.第9栏“本期应纳税额”(本期累计取水量未超计划且已办证)=本期取水量×本期适用税额;本期累计超计划取水或未办理取水许可证取水的,应当按试点省份公布的加倍征税的计算方法确定。

12.第10栏“本期减免税额”:反映本期减免的水资源税税额,若涉及设有代码的减免税事项,纳税人需要填写水资源税纳税申报表附表,本期减免税额由系统自动计算生成。

若不涉及设有代码的减免税事项,纳税人不需填写减免税附表,系统会将“本期减免税额”默认为0。

13.第11栏“本期已缴税额”:填写本期应纳税额中已经缴纳的部分。

14.第12栏“本期应补(退)税额”=本期应纳税额–本期减免税额–本期已缴税额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件2

水资源税纳税申报表A

(本表适用于除城镇公共供水、农业、特殊用水类别以外的纳税人填报)

填表说明:

1.本表适用于除城镇公共供水、农业和特殊用水类别以外的纳税人填写。

2.“填表日期”:即纳税人申报当日日期。

“税款所属期”是指纳税人申报的水资源税应纳税额的所属时间,填写具体的起止年月日。

3.第1栏“项目”:在“地表水”或“地下水”中勾选一项。

4.第2栏“征收子目”:按照《四川省水资源税适用税额表》设置的“类别-取用水户”填写。

5.第3栏“上期累计取水量”:纳税人截至上期当年已取水量的累计量,由系统自动计算生成。

6.第4栏“本期取水量”:纳税人当期的取水量。

7.第5栏“本期累计取水量”=上期累计取水量+本期取水量。

8.第6栏“累计超计划取水量”=本期累计取水量ᅳ年取用水计划。

9.第7栏“累计超计划取水比例”=累计超计划取水量÷年取用水计划×100%。

10.第8栏“本期适用税额”:《四川省水资源税适用税额表》确定的税额标准。

11.第9栏“本期应纳税额”(本期累计取水量未超计划)=本期取水量×本期适用税额;本期累计超计划取水的,按下列规定计算征收水资源税:超计划或者超定额取水量低于30%的,超过部分按规定标准的200%征收;超过30%(含30%)的,超过部分按规定标准的300%征收。

12.第10栏“本期减免税额”:反映本期减免的水资源税税额,若涉及设有代码的减免税事项,纳税人需要填写水资源税纳税申报表附表,本期减免税额由系统自动计算生成。

若不涉及设有代码的减免税事项,纳税人不需填写减免税附表。

13.第11栏“本期已缴税额”:填写本期应纳税额中已经缴纳的部分。

14.第12栏“本期应补(退)税额”=本期应纳税额–本期减免税额–本期已缴税额。