汉得信息2020年三季度经营成果报告

300170汉得信息2023年三季度财务指标报告

汉得信息2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为758.58万元,与2022年三季度的4,464.06万元相比有较大幅度下降,下降83.01%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) -3.39 4.38 0.94 -0.2汉得信息2023年三季度的营业利润率为0.62%,总资产报酬率为0.79%,净资产收益率为0.94%,成本费用利润率为0.99%。

企业实际投入到企业自身经营业务的资产为592,246.4万元,经营资产的收益率为0.33%,而对外投资的收益率为-38.45%。

2023年三季度营业利润为484.89万元,与2022年三季度的4,223.35万元相比有较大幅度下降,下降88.52%。

以下项目的变动使营业利润增加:信用减值损失增加77.67万元,投资收益增加617.65万元,共计增加695.31万元;以下项目的变动使营业利润减少:其他收益减少472.69万元,资产处置收益减少809.65万元,营业税金及附加增加96.1万元,管理费用增加700.15万元,研发费用增加1,019.15万元,营业成本增加1,267.79万元,资产减值损失增加1,392.97万元,财务费用增加1,517.4万元,销售费用增加1,712.96万元,共计减少8,988.85万元。

各项科目变化引起营业利润减少3,738.46万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值2023年三季度流动比率为3.78,与2022年三季度的4.89相比有较大下降,下降了1.11。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为362,236.33万元,与2022年三季度的342,024.59万元相比有所增长,增长5.91%。

汉得信息经营分析报告

汉得信息经营分析报告2020年12月1. 领先的数字化生态综合服务商上海汉得信息技术股份有限公司,前身可以追溯到1996 年成立的“上海汉得计算机服务有限公司”,是中国成立较早的本地化ERP 咨询实施公司之一。

2011 年2月1 日,公司在深圳证券交易所创业板上市,成为A 股首家以ERP 咨询实施为主业的上市公司。

经过20 多年的发展,公司业务领域已扩展至全面的企业信息化应用产品研发、咨询实施与技术服务,已由最初的信息化产品实施商,历经解决方案提供商阶段,发展为数字化生态综合服务商。

公司的使命是成为连接企业管理与信息技术的桥梁,帮助企业实现数字化转型,以信息化手段帮助客户提高组织的运营效率、效益与竞争能力,实现客户价值。

公司目前已先后为6,000 多家企业客户成功提供了信息化建设服务,客户遍及制造、高科技、金融、贸易、快速消费品、互联网、公用事业和房地产等诸多行业,涵盖诸多世界500 强企业、大型民营、国企集团等行业领军企业,典型客户包括:松下电器(中国)有限公司、美国铝业公司、腾讯科技(深圳)有限公司、阿里巴巴(中国)网络技术有限公司、青岛啤酒股份有限公司等。

图1:公司发展历程资料来源:公司公告,公司官网,市场研究部公司具备端到端的IT 服务能力,提供涵盖企业信息化建设全生命周期(规划、实施、定制开发、运维、升级等)的交付服务:从核心财务管理到生产计划敏捷推进,从客户关系管理到数据智能化分析,从人事制度变革管理到人力资源效率提升,业务主线贯穿全方位的企业信息化解决方案。

公司通过与国际领先的企业管理软件厂商的合作,如:Oracle、微软、西门子等,助力客户实现业务的可持续发展。

实施的套装软件产品涵盖了企业信息化几乎所有主要领域,如:ERP、EPM、CRM、SRM、HRMS、PLM、MES 等。

公司具有强大的技术服务能力,提供包括技术开发、系统集成、系统升级、大数据分析、云计算与运营服务等涵盖企业前中后台全面的信息技术服务。

汉得信息2020年三季度决策水平分析报告

汉得信息2020年三季度决策水平报告一、实现利润分析2019年三季度利润总额亏损10,434.25万元,2020年三季度扭亏为盈,盈利2,014.21万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2019年三季度营业利润亏损10,514.82万元,2020年三季度扭亏为盈,盈利1,854.48万元。

在营业收入有所扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析汉得信息2020年三季度成本费用总额为56,710.72万元,其中:营业成本为45,182.1万元,占成本总额的79.67%;销售费用为3,429.18万元,占成本总额的6.05%;管理费用为5,084.44万元,占成本总额的8.97%;财务费用为2,601.31万元,占成本总额的4.59%;营业税金及附加为413.69万元,占成本总额的0.73%。

2020年三季度销售费用为3,429.18万元,与2019年三季度的5,487.96万元相比有较大幅度下降,下降37.51%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年三季度管理费用为5,084.44万元,与2019年三季度的5,999.83万元相比有较大幅度下降,下降15.26%。

2020年三季度管理费用占营业收入的比例为7.56%,与2019年三季度的9.48%相比有所降低,降低1.92个百分点。

三、资产结构分析汉得信息2020年三季度资产总额为412,462.45万元,其中流动资产为288,954.04万元,主要以应收账款、货币资金、应收票据为主,分别占流动资产的42.22%、32.71%和1.7%。

非流动资产为123,508.41万元,主要以无形资产、固定资产、长期股权投资为主,分别占非流动资产的36.12%、22.91%和12.57%。

汉得信息2020年三季度财务分析结论报告

汉得信息2020年三季度财务分析综合报告一、实现利润分析2019年三季度利润总额亏损10,434.25万元,2020年三季度扭亏为盈,盈利2,014.21万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入有所扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析2020年三季度营业成本为45,182.1万元,与2019年三季度的54,690.75万元相比有较大幅度下降,下降17.39%。

2020年三季度销售费用为3,429.18万元,与2019年三季度的5,487.96万元相比有较大幅度下降,下降37.51%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年三季度管理费用为5,084.44万元,与2019年三季度的5,999.83万元相比有较大幅度下降,下降15.26%。

2020年三季度管理费用占营业收入的比例为7.56%,与2019年三季度的9.48%相比有所降低,降低1.92个百分点。

2019年三季度理财活动带来收益897.24万元,2020年三季度融资活动由创造收益转化为支付费用,支付2,601.31万元。

三、资产结构分析2020年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,汉得信息2020年三季度是有现金支付能力的,其现金支付能力为37,846.55万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企内部资料,妥善保管第1 页共4 页。

汉得信息2020年三季度财务指标报告

2018年三季度

2019年三季度

2020年三季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

79,701.11 100.00 63,286.2 100.00 67,253.05 100.00

53,938.32

67.68 54,690.75

86.42 45,182.1

67.18

285.23

从盈利情况来看,企业盈利对利息的保障倍数为1.77倍。企业盈利能 力对利息的保障程度偏低。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年三季度 396.79

2019年三季度 609.41

35.42 307.41

42.16 455.69

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的下降,营运能力明显提高。

五、发展能力分析 汉得信息2020年三季度营业收入为67,253.05万元,比2019年三季度 增长6.27%,但这一增长速度是在上一季度营业收入下降的情况下取得的, 并且本季度的营业收入还没有恢复到2018年三季度的水平。

159.72

98.25

2019年三季度利润总额亏损10,434.25万元,2020年三季度扭亏为 盈,盈利2,014.21万元。利润总额主要来自于内部经营业务,企业盈利基 础比较可靠。

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

汉得信息2020年三季度净利润为1,682.16万元,从这季度来看,企业 2019年三季度亏损,2018年三季度盈利,盈利情况不太稳定。

300170汉得信息2023年三季度经营风险报告

汉得信息2023年三季度经营风险报告一、经营风险分析1、经营风险汉得信息2023年三季度盈亏平衡点的营业收入为51,498.73万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为33.96%,表示企业当期经营业务收入下降只要不超过26,486.63万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,汉得信息2023年三季度的带息负债为56,795.9万元,企业的财务风险系数为0.72。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供266,441.87万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)所有者权益329,463.99 3.61 387,318.09 17.56 492,651.63 27.2 非流动负债83,982.13 2,789.31 93,260.85 11.05 10,963.23 -88.24 固定资产28,195.01 -0.36 27,397.88 -2.83 26,497.73 -3.29 长期投资22,602.99 45.6 5,895.46 -73.92 5,673.92 -3.762、营运资本变化情况2023年三季度营运资本为266,441.87万元,与2022年三季度的272,150.81万元相比有所下降,下降2.1%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供165,957.3万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)存货26,256.89 - 21,357.02 -18.66 24,824.2 16.23 应收账款114,495.59 -6.15 132,185.52 15.45 134,643.37 1.86 其他应收款0 - 0 - 0 - 预付账款1,352.91 -3.68 1,162.6 -14.07 3,866.64 232.59 其他经营性资产39,567.09 -40.16 39,595.29 0.07 42,317.56 6.88合计181,672.48 -4.14 194,300.44 6.95 205,651.76 5.84经营性负债增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款3,139.66 -31.2 1,897.85 -39.55 0 -100 其他应付款0 - 0 - 0 - 预收货款0 - 0 - 0 - 应付职工薪酬13,464.21 33.48 15,572.48 15.66 15,118.21 -2.92 应付股利0.47 - 0.47 - 0 -100 应交税金2,655.17 -18.84 2,073.46 -21.91 4,414.13 112.89 其他经营性负债19,046.31 57.96 14,329.52 -24.76 20,162.13 40.7 合计38,305.82 27.77 33,873.78 -11.57 39,694.46 17.184、营运资金需求的变化2023年三季度营运资金需求为165,957.3万元,与2022年三季度的160,426.65万元相比有所增长,增长3.45%。

300170汉得信息2023年三季度现金流量报告

汉得信息2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为105,070.16万元,与2022年三季度的102,599.41万元相比有所增长,增长2.41%。

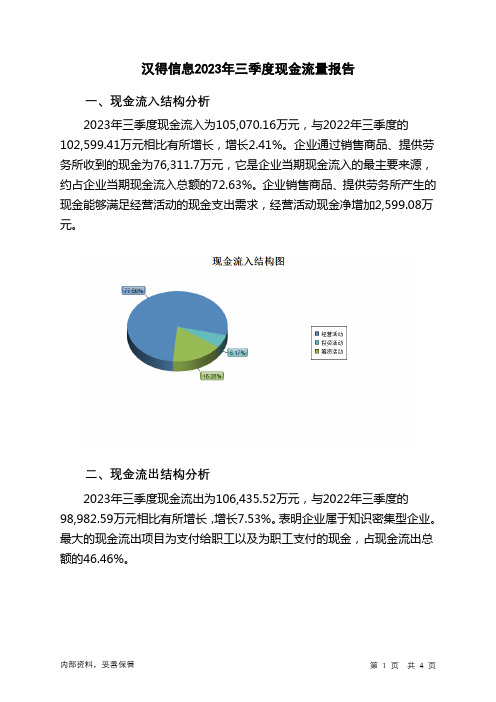

企业通过销售商品、提供劳务所收到的现金为76,311.7万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的72.63%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加2,599.08万元。

二、现金流出结构分析2023年三季度现金流出为106,435.52万元,与2022年三季度的98,982.59万元相比有所增长,增长7.53%。

表明企业属于知识密集型企业。

最大的现金流出项目为支付给职工以及为职工支付的现金,占现金流出总额的46.46%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:支付给职工以及为职工支付的现金;偿还债务支付的现金;购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度汉得信息投资活动需要资金35.69万元;经营活动创造资金2,599.08万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度汉得信息筹资活动需要净支付资金3,928.75万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负625.42万元,与2022年三季度的4,954.35万元相比,2023年三季度出现现金净亏空,亏空625.42万元。

2023年三季度经营活动产生的现金流量净额为2,599.08万元,与2022年三季度的8,938.24万元相比有较大幅度下降,下降70.92%。

300170汉得信息2023年三季度行业比较分析报告

汉得信息2023年三季度行业比较分析报告一、总评价得分47分,结论较差二、详细报告(一)盈利能力状况得分34分,结论较差汉得信息2023年三季度净资产收益率(%)为0.94%,低于行业较差值4.6%,高于行业极差值-2.9%。

总资产报酬率(%)为0.79%,低于行业较差值1.9%,高于行业极差值-2.7%。

销售(营业)利润率(%)为0.62%,低于行业较差值2.5%,高于行业极差值-3.8%。

成本费用利润率(%)为0.99%,低于行业较差值4.8%,高于行业极差值-5.2%。

资本收益率(%)为4.68%,低于行业平均值8.9%,高于行业较差值3.7%。

盈利能力状况(二)营运能力状况得分36分,结论较差汉得信息2023年三季度总资产周转率(次)为0.52次,低于行业较差值0.7次,高于行业极差值0.4次。

应收账款周转率(次)为2.34次,低于行业极差值3.9次。

流动资产周转率(次)为0.86次,低于行业较差值1.3次,高于行业极差值0.5次。

资产现金回收率(%)为1.73%,低于行业平均值3.3%,高于行业较差值0.3%。

存货周转率(次)为9.01次,高于行业平均值6.5次,低于行业良好值12.9次。

营运能力状况(三)偿债能力状况得分67分,结论一般汉得信息2023年三季度资产负债率(%)为17.81%,优于行业优秀值53.6%。

已获利息倍数为2.79,低于行业平均值4.1,高于行业较差值1.7。

速动比率(%)为352.23%,高于行业优秀值144.9%。

现金流动负债比率(%)为2.71%,低于行业较差值4.5%,高于行业极差值-12.1%。

带息负债比率(%)为53.2%,劣于行业平均值42.1%,优于行业较差值56.1%。

偿债能力状况(四)发展能力状况得分49分,结论较差汉得信息2023年三季度销售(营业)增长率(%)为1.25%,低于行业较差值4.9%,高于行业极差值-0.6%。

资本保值增值率(%)为127.2%,高于行业优秀值114.5%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汉得信息2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2019年三季度利润总额亏损10,434.25万元,2020年三季度扭亏为盈,盈利2,014.21万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2019年三季度营业利润亏损10,514.82万元,2020年三季度扭亏为盈,盈利1,854.48万元。

以下项目的变动使营业利润增加:资产减值损失增加11,745.66万元,管理费用减少915.39万元,销售费用减少2,058.78万元,营业成本减少9,508.66万元,共计增加24,228.49万元;以下项目的变动使营业利润减少:投资收益减少822.07万元,财务费用增加3,498.55万元,营业税金及附加增加83.7万元,共计减少4,404.32万元。

各项科目变化引起营业利润增加12,369.3万元。

3、投资收益

2020年三季度投资收益为负1,457.71万元,与2019年三季度负635.63万元相比亏损成倍增加,增加1.29倍。

4、营业外利润

2020年三季度营业外利润为159.72万元,与2019年三季度的80.57万元相比有较大增长,增长98.25%。

5、经营业务的盈利能力。