第4章_本量利分析原理——案例

管理会计第四章本量利分析习题及答案东北财经大学

第四章本量利分析一、关键概念1.本量利分析 2.贡献边际3.保本点1.安全边际2.保本作业率3.保本点4.保利点1.本量利关系图2.传统式本量利关系图3.贡献式本量利关系图4.利润—业务量式本量利关系图二、分析思考1.本量利分析的基本假定是什么?2.贡献边际及其相关指标的计算公式?3.单一品种保本点的确定方法有哪些?1.经营安全程度的评价指标的内容及其计算?2.单一品种下有关因素变动对保本点和保利点,对安全边际以及对营业利润的影响是什么?1.本量利关系图的含义及其类型有哪些?2.因素变动对保本点等指标有哪些影响?三、单项选择题1.称为本量利分析的基础,也是本量利分析出发点的是()。

A.成本性态分析假设 B.相关范围及线性假设 C.产销平衡假设 D.品种结构不变假设2.在本量利分析中,必须假定产品成本的计算基础是()。

A.完全成本法B.变动成本法 C.吸收成本法D.制造成本法3.进行本量利分析,必须把企业全部成本区分为固定成本和( )。

A.税金成本B.材料成本 C.人工成本 D.变动成本4.按照本量利分析的假设,收入函数和成本函数的自变量均为同一个( )。

A.销售单价B.单位变动成本 C.固定成本D.产销量5.计算贡献边际率,可以用单位贡献边际去除以( )。

A.单位售价B.总成本C.销售收入D.变动成本1.下列指标中,可据以判定企业经营安全程度的指标是( )。

A.保本量 B.贡献边际 C.保本作业率 D.保本额2.当单价单独变动时,安全边际( )。

A.不会随之变动 B.不一定随之变动 C.将随之发生同方向变动 D.将随之发生反方向变动3.已知企业只生产一种产品,单位变动成本为每件45元,固定成本总额60,000元,产品单价为120元,为使安全边际率达到60%,该企业当期至少应销售的产品为( )。

A.2000件B.1333件 C.800件 D.1280件4.已知企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额600元,则保本销售量为( )。

第四章 本量利分析

• 基本等式法: x0 = a/(p-b) • 贡献边际法: px0 = a/cmR •

单一品种条件下的保本分析的计算

• 1,公式法X盈=固定成本总额/销售单价-单 位变动成本 • Y盈=盈亏临界点销售量*单价= X盈*单价

• 某公司只生产一种产品,本期单位变动成本为 每件 18 元,单价28元,固定成本为10000,预 测下年度保本销售量;

第四章 本量利分析(6课时)

• 本章主要介绍贡献边际指标和安全边际指标及其 作用、保本点的计算及应用、本量利关系分析、 保利分析及应用、利润敏感分析及应用。 • 【教学目的】 通过本模块的学习,使学生了解 本量利分析方法在企业经营管理中的重 要地位,掌握本量利分析的基本公式、保本点、 保利点的相关公式。 • 【教学要求】 通过本章的学习,使学生能熟练 运用本、量、利三者之间的关系评价企业的经营 安全程度与盈利能力,为企业的预测、短期经营 决策、利润规划和成本控制打下坚实的基础。

4.2 保本分析

• 1.保本状态及保本分析的含义 • 保本是一个用于概括企业在一定时期内收支相等、 不盈不亏、利润为零的专门术语 • 保本点是指企业处于保本状态时的业务量总称 • 2.保本点(Break-Even Point)与两种表现形式 –盈亏临界点销售量和盈亏临界点销售额 • 3.单一品种下的保本点的确定方法

案例分析见第四章案例管理会计\本 量利分析案例

多品种下的保本分析(2课时)-----• 教学目的:通过本节的学习,使学生熟练掌 握多品种条件下的包本点的计算和分析. • 教学重点与难点:教学重点是加权平均法, 难点是加权平均法的计算.

4.多品种下的保本分析------加权 平均法(书57页)

• • • • • • • 主要步骤: 1 列表求出各产品的贡献边际率 2 列表求出各产品的销售额比重 3计算加权贡献边际率 4求综合保本销售额 5,按销售额比重分解综合保本销售额 6求出各产品的保本销售量 我们一起先对照步骤来理解和熟悉书上的 例题书58页例4-3所示.

第4章_本量利分析原理——案例

第4章本量利分析原理——案例【案例】杨琳经营一个民办学校,主要培养适合企业现实生产经营需要的专业技术人才,主要包括机械加工、英语翻译、厨师等从业人员。

在经营过程中,有一件事情让杨琳感到困惑不解,那就是如何确定或估算最低招生人数,即当年拥有的学生数达到什么数量情况时学校才能保证不亏损。

杨琳也曾自己根据经验估计过,但是总觉得不是很准确。

咨询过专业会计师后,杨琳知道有一个专门的方法——本量利分析方法就是为了这类问题而设计的。

但是,通过成本性态分析后,杨琳发现学校的成本同基本的本量利分析模型还是有一定的差异。

为了更好地解决这个困惑,假定杨琳的民办学校只招收机械加工专业学生。

学校的收入来源于学生缴纳的学费和食宿费,其变动成本来自于学生宿舍的租金、伙食成本,固定成本来自于行政人员的工资、招生资料费、相关的行政办公室的租金和其他管理费用。

还有一些特殊的成本:(1)上课教室的租金,由于教室容量和教学效果的要求,每个教室只能容纳40人,超过40人就需要租一个新的教室;(2)上课的教师费用,按教室数配备讲授课程的数量,如果教室数增加相应的课程数也增加。

该学校的年收入和成本信息如下:【要求】(1)如果当年在校学生为200人,计算该校的利润;(2)计算该学校盈亏临界点的在校生人数。

【解答】1.该学校每个学生给学校带来的收入和变动成本:(1)每个学生给学校带来的收入=4000+1000+2600=7600(元/人•年)(2)每个学生发生的变动成本=800+1800=2600(元/人•年)(3)每个学生的贡献毛益=7600-2600=5000(元/人•年)2.该学校每年的固定成本和半固定成本(1)固定成本=60000+200000+30000+30000=320000(元/年)(2)半固定成本=10000+50000=60000(元/间•年)3.200人给学校带来的利润:(1)200人需要的教室数=200÷40=5(间)(2)200人所带来的半固定成本总额=60000×5=300000(元)(3)200人所带来的利润=200人×5000-320000-300000=380000(元)4.计算该校的盈亏临界点:(1)由于存在半固定成本,所以固定成本总额总是变化的,这就需要通过列表法计算盈亏临界点的大致区间,并以教室容纳学生整数为计算前提:(2)可知招生人数在80~120人之间时,该校能达到盈亏临界点。

成本会计_第4章_成本性态分析4

10 000件 100 000 5 000台 E 套 200 000 250 000 G

B (10 000) 25 000 24 000

8 000件

Hale Waihona Puke A=(100 000-60 000)/10 000=4 (元) B=100 000-25 000-60 000=15 000 (元) C=200 000-160 000-(-10 000)=50 000 (元) D=(200 000-160 000)/5 000=8 (元) F=250 000-50 000-25 000=175 000(元) E=(250 000-175 000)/15=5 000 (套) G=8 000*8+96 000=160 000 (元) H=160 000-96 000-24 000=40 000(元)

固 定 成 本 (6 千 元4 ) 2

0

图示:

y=a

单 位 固 定 6 成 本 4 ( 元 2 )

0 2 4 6

Y=a/x

2

4

6

8

固定成本的分类

约束性固定成本 又称为承诺性固定成本,或经营能力固定成本,是 指为了维系企业正常的生产经营所必须支付的成本,也 就是管理当局的决策无法改变其支出数额的固定成本。 企业规模越大,约束性固定成本也将越高。 如:折旧费、租金、管理人员薪金、不动产税、 财产保险税、照明费等。 酌量性固定成本 又称为可支配固定成本,或任意性能力固定成 本,是指企业根据经营方针由高级管理层确定一 定期间的预算额而形成的固定成本,也就是管理 当局的决策可以改变其支出数额的固定成本。 如:广告费、职工培训费、技术开发费等。

管理会计第四章-本量利分析习题及答案-东北财经大学第二版,DOC

海量资源,欢迎共阅第四章本量利分析一、关键概念1.本量利分析2.贡献边际3.保本点1.安全边际2.保本作业率3.保本点4.保利点1.本量利关系图2.传统式本量利关系图3.贡献式本量利关系图4.利润—业务量式本量利关系图二、分析思考1.本量利分析的基本假定是什么?4.已知企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额600元,则保本销售量为()。

A.200件B.300件C.120件D.400件5.某企业只生产一种产品,单位变动成本是36元,固定成本总额4000元,产品单位销售价格56元,要使安全边际率达到50%,该企业的销售量应达到()。

A.400件B.222件C.143件D.500件6.根据本量利分析原理,只提高安全边际而不会降低保本点的措施是()。

A.提高单价B.增加产量C.降低单位变动成本D.降低固定成本7.某公司生产的产品,其保本量为20万件,单价2元,贡献边际率为40%,其固定成本为()。

A.50万元B.100万元C.8万元D.16万元1.已知某企业本年目标利润为2000万元,产品单价为600元,变动成本率为30%,固定成本总额为600万元,则企业的保利量为()。

A.61905 B.14286C.50000 D.540002.下列因素单独变动时,不对保利点产生影响的是()。

A.成本B.单价C.销售量D.目标利润3.已知企业某产品的单价为2000元,目标销售量为3500件,固定成本总额为100000元,目标利润为600000元,则企业应将单位变动成本的水平控制在()。

A.1500元/件B.1667元/件C.1000元/件D.1800元/件4.在金额式本量利关系图中,总成本线的斜率为()。

A.贡献边际率B.单位贡献边际C.单位变动成本D.变动成本率56C.安全边际与销售量的比率D.安全边际率越小,企业发生亏损的可能性越小E.安全边际率越大,企业发生亏损的可能性越小5.关于安全边际及安全边际率的说法中,正确的有()。

第四章本量利分析原理

3、安全边际率(MSR)

MS量 MSR 100% x

MS额 100% y

安全边际值(率)越大,现有或预

计销售量(额)超过保本点销售量(额)

的数额越大,企业经营的安全程度越高;

反之,则说明企业经营的安全程度越低。

西方企业曾根据安全边际率的不同,将 企业经营的安全状态进行划分。

企业经营安全状态表

早在1904年美国就已经出现了有关最

原始的CVP关系图的文字记载,1922年美

国哥伦比亚大学的一位会计学教授提出了

完整的保本分析理论。进入20世纪50年代

以后,CVP分析技术在西方会计实践中得

到了广泛应用。

本量利分析的基本假设 :

1、成本性态分析的假定 2、相关范围及线性假定 3、产销平衡和品种结构稳定的假定 4、变动成本法的假定 5、目标利润的假定

5、cmR = cm÷p×100%

= 60÷150×100% = 40% 6、bR = 1-cmR = 1-40% = 60% 7、P = Tcm-a = 30000-16000 = 14000(元)

单选题

1、当企业的贡献边际总额等于利润时,该企

业的固定成本( A )。

A、等于0 C、大于0 B、不等于0 D、小于0 )。

下,该企业可实现利润是( C )元。

A、1800 B、2300 C、3300 D、3800

3、下列选项中,不会受到现有销售量变动影

响的是( D )。

A、营业利润 C、安全边际量 B、安全边际率 D、保本点销售量

4、某企业的变动成本率为60%,安全边际率 为30%,则营业利润率为( A A、12% B、18% )。 D、42%

dR+MSR=1

管理会计本量利分析

S 图解法:

(1)画销售收入线 (2)画总成本线 (3)交叉点为盈亏临界点

y (元 ) 销售收入线y=px

总成本线y=a+bx

BEP

x (件 )

S Eg.某企业生产和销售单一产品,销售单价为

60元,正常销售量为3000件,固定成本总额 为50000元,单位变动成本为35元。要求: 使用图解法求该企业的保本点。

型假设的进一步补充,同时,品种结构不变假 设又是多品种条件下产销平衡假设的前提条件。

四、本量利分析模型

—基本模型:

营业利润=销售收入—变动成本—固定成本 =销售价*销量—单位变动成本*销量—固定成本 =(销售价—单位变动成本)*销量—固定成本 营业利润用P表示,销售价或单价用p表示,单位变动成本用b 表示,销量用x表示,固定成本用a表示: 则:P=(p-b)x-a

S 单一品种的保本点的计算方法:

基本等式法

图解法

S 基本等式法:

营业利润=销售收入—变动成本—固定成本

使得营业得润为0时的销售量即为保本点的销售点,则:

销售收入—变动成本—固定成本=0

销售收入px—变动成本bx=固定成本a

保本点x= a/(p-b)

S Eg.某企业生产和销售单一产品,该产品的单位售

(1)画销售收入线 (2)画总成本线

成本与销售收入(元)

180000 150000 90000 60000 保本点

(3)交叉点为盈亏临界点

120000

30000

0 500 1000 1500 2000 2500 销量 3000 ( 件)

三、企业经营安全程度评价:

S 保本点的临界值还有另外一种表达方式,即保本点作

4.品种结构不变假设

本量利分析案例模板

淮海工学院

管理会计------第三章 本量利分析

【例】某企业计划期生产并销售 A 、 B 、 C 三种产品,其售价、成本和产量数据如表 4-1 所 示,计划期内企业固定成本总额为21200元。

表4-1

项目

单价 单位变动成本 预计销量

售价、成本、产量表

A产品

60 48 1500件

淮海工学院

管理会计------第三章 本量利分析

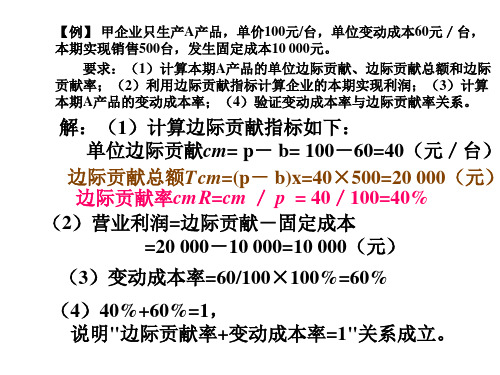

【例】 甲企业只生产A产品,单价100元/台,单位变动成本60元/台, 本期实现销售500台,发生固定成本10 000元。 要求:(1)计算本期A产品的单位边际贡献、边际贡献总额和边际 贡献率;(2)利用边际贡献指标计算企业的本期实现利润;(3)计算 本期A产品的变动成本率;(4)验证变动成本率与边际贡献率关系。

①增加产量,扩大销售至3500件。 可实现利润=3500×[50×(1-4%)-25]-50000=30500(元)

大于当前利润,未达到目标利润。

淮海工学院商学院财务管理系:王朋才

淮海工学院

管理会计------第三章 本量利分析

解决问题:措施二(降低单位变动成本)

②降低单位变动成本至23元/件。 可实现利润= 3500×[50×(1-4%)-23]-50000=37500(元) 仍未达到目标利润。

淮海工学院商学院财务管理系:王朋才

淮海工学院

管理会计------第三章 本量利分析

解决问题:措施三(降低固定成本)

③降低固定成本,应降低为

3500×[50×(1-4%)-23]-40000=47500(元) 可实现目标利润。

结论: 当产销量增至3500件,降价4%,单位变动成本 降至23元,固定成本降低2500元,才能保证目标利

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第4章本量利分析原理——案例

【案例】杨琳经营一个民办学校,主要培养适合企业现实生产经营需要的专业技术人才,主要包括机械加工、英语翻译、厨师等从业人员。

在经营过程中,有一件事情让杨琳感到困惑不解,那就是如何确定或估算最低招生人数,即当年拥有的学生数达到什么数量情况时学校才能保证不亏损。

杨琳也曾自己根据经验估计过,但是总觉得不是很准确。

咨询过专业会计师后,杨琳知道有一个专门的方法——本量利分析方法就是为了这类问题而设计的。

但是,通过成本性态分析后,杨琳发现学校的成本同基本的本量利分析模型还是有一定的差异。

为了更好地解决这个困惑,假定杨琳的民办学校只招收机械加工专业学生。

学校的收入来源于学生缴纳的学费和食宿费,其变动成本来自于学生宿舍的租金、伙食成本,固定成本来自于行政人员的工资、招生资料费、相关的行政办公室的租金和其他管理费用。

还有一些特殊的成本:

(1)上课教室的租金,由于教室容量和教学效果的要求,每个教室只能容纳40人,超过40人就需要租一个新的教室;

(2)上课的教师费用,按教室数配备讲授课程的数量,如果教室数增加相应的课程数也增加。

(2)计算该学校盈亏临界点的在校生人数。

【解答】

1.该学校每个学生给学校带来的收入和变动成本:

(1)每个学生给学校带来的收入=4000+1000+2600=7600(元/人•年)

(2)每个学生发生的变动成本=800+1800=2600(元/人•年)

(3)每个学生的贡献毛益=7600-2600=5000(元/人•年)

2.该学校每年的固定成本和半固定成本

(1)固定成本=60000+200000+30000+30000=320000(元/年)

(2)半固定成本=10000+50000=60000(元/间•年)

3.200人给学校带来的利润:

(1)200人需要的教室数=200÷40=5(间)

(2)200人所带来的半固定成本总额=60000×5=300000(元)

(3)200人所带来的利润=200人×5000-320000-300000=380000(元) 4.计算该校的盈亏临界点:

(1)由于存在半固定成本,所以固定成本总额总是变化的,这就需要通过列表法计算盈亏临界点的大致区间,并以教室容纳学生整数为计算前提:

(2)可知招生人数在80~120人之间时,该校能达到盈亏临界点。

盈亏临界点的招生人数=(320000+180000)÷5000=100(人) 即当学校招生人数达到100人时,该学校达到了损益平衡。

或:5000x -320000-

40

x

×60000=0,则x =91.42(人),可见需要3间教室。

于是5000x -320000-3间×60000=0,x =100(人)。

【案例】某公司拥有和经营一个度假村,设有客房部、一个商务中心、一个餐厅和健身房。

该度假村编制了一份详细的营业旺季的预算。

营业旺季历时20周,其中高峰期为8周。

客房部拥有80个单人房和40个双人房,双人房的收费为单人房收费的1.5倍。

有关预测资料如下:

(1)客房部:单人房每日变动成本26元,双人房每日变动成本35元,客房部固定成本为713000元。

(2)健身房:住客每人每天收费4元,散客(不住店)每人每天收费10元。

键身设施的固定成本为54000元。

(3)餐厅:平均每个客人给餐厅每天带来3元的贡献毛益,固定成本为25000元。

(4)商务中心:出租商务中心可增加贡献毛益总额40000元,商务客人的估计数已包括在其他方面的预计中。

(5)预订情况:营业高峰期客房部所有房间都已被预订,在其余12周,双人房客满率为60%,单人房客满率为70%。

散客(不住店)每天为50人。

假定所有的散客和住客都使用健身设施和在餐厅用餐,假定双人房每次都同时住两人。

【要求】(1)如果客房部确定的目标利润为300000元,那么每间单人房和双人房的收费各应为多少?

(2)客房部达到保本点时,单人房和双人房的最低收费各应为多少?

(3)如果客房部利润为300000元,那么度假村总利润可达到多少?

【解答】

(1)首先要确定业务量总数。

本例业务量总数是20周全部房间的租房天数和20周全部房间的住客人次。

因为,利润=总收入-变动成本-固定成本,则:

总收入=变动成本+固定成本+利润

=9184×26+4256×35+713000+300000=387744+713000+300000

=1400744(元)

设单人房每天收费为x,则双人房每天收费为1.5x,则:

9184x+4256×1.5x=1400744

单人房每天收费x=1400744÷15568=90(元)

双人房每天收费=90×1.5=135(元)

(2)客房部达到保本点时,单人房和双人房的最低收费

保本点收费,即最低收费,保本时,保本收入=变动成本+固定成本

=9184×26+4256×35+713000=387744+713000=1100744

则9184x+4256×1.5x=1100744

单人房每天收费x=1100744÷15568=71(元)

双人房每天收费=71×1.5=107(元)

(3)如果客房部利润为300000元,计算度假村总利润

散客人次=50×7×20=7000(人次)

①客房部利润 300000元

②健身房利润

收入:住客4×17696=70784

散客10×7000=70000

收入合计 140784

固定成本 54000 86784

③餐厅利润

贡献毛益(17969+7000散客人次)×3=74088

固定成本 25000 49088 ④商务中心利润

贡献毛益 40000 总利润 475872元。