税收返还及转移支付

财政转移支付制度改革与税收返还制度存废分析

些, 通过补助制度可以改变这一状况 , 促进地 区间 的协调发展。

个 以公式化为基础 、 一般性 转移支付为 主、 专项转移支付 为辅 的转移 支付体 系” ; 罗辉圈 虽然 没有 明确提 出应废 除税后 返还 制

因此 , 以公共服务水平均 等化 为 目 , 标 平衡地 区财政收入 , 实现地 区间均衡发展也是建立财政转移支付 制度 的重要 目的。 ( ) 二 建立财政转移支付制度遵循 的原则 。 目 , 界对 财政 前 学 转移支付 的遵循原则有各种表述 , 但大体可归纳为以下 三个原则

20 年 第 8 弟 2 ( 09 卷 期 忌摹 17 ) 0期

财政转移支付制度改革与税收返还制度存废分析

黄克珑

( 门大学经济 学院, 厦 福建厦 门 3 10 ) 605

摘 要: 本文以财政 转移 支付 制度 建立的 目的及原则为基础 , 结合 我国社会 经济发展特征 , 讨在 对现行财政转移 支付制度进 行改 探

关键 词 : 财政 制 度 ; 移 支付 ; 收 返 还 ; 废 转 税 存

中图分类号 :8 22 F 1.

一

文献标识码 : A

文章编号 :6 1 8 8 (0 9 0 - 0 4 0 1 7 — 0 9 20 )2 0 9 - 3

、

引 育

在论述如何完善和改进 我国现行的财政转移支付制度时 , 许 多国内学者认为该制度 中,税收返还制度 的设定是不科学的 , 主

移支付的透明性。

笔者却对此持反对意见, 认为我国现行的财政税收返还制度

不应该废除。本文论述 了笔者 的这一观点 , 并探讨保 留并完善财 政税收返还制度的对策 , 为现阶段我国财政制度改革和仍在讨论

中的< 转移支付法> 提供一些意见 。

2013年中央对地方税收返还和转移支付决算表

2013年中央对地方税收返还和转移支付决算表单位:亿元项目预算数决算数决算数为预算数的%决算数为上年决算数的%一、中央对地方转移支付43804.21 42973.18 98.1106.8 (一)一般性转移支付24538.35 24362.72 99.3113.7 均衡性转移支付9812.25 9812.01 100.0114.3 其中:重点生态功能区转移支付423.00 423.00 100.0114.0 产粮大县奖励资金318.25 318.01 99.9115.0 县级基本财力保障机制奖补资金1525.00 1525.00 100.0141.9 革命老区、民族和边境地区转移支付621.90 621.80100.0111.2 调整工资转移支付2451.22 2429.3499.1102.9 农村税费改革转移支付752.60 752.60 100.0100.0 资源枯竭城市转移支付194.00 168.00 86.6105.0 成品油税费改革转移支付714.00 690.00 96.6113.1 体制结算补助1274.46 1480.01 116.1124.2 工商部门停征两费等转移支付80.00 80.00 100.0100.0基层公检法司转移支付494.60 418.59 84.689.7 义务教育等转移支付1821.19 1663.77 91.4104.4 基本养老金和低保等转移支付4342.51 4316.34 99.4114.7 新型农村合作医疗等转移支付1662.31 1660.04 99.9156.1 村级公益事业奖补等转移支付317.31 270.22 85.2110.0 (二)专项转移支付19265.86 18610.46 96.699.0 1.一般公共服务259.50 300.10 115.6119.1 其中:政府办公厅(室)及相关机构事务34.00 60.64 178.4222.7发展与改革事务0.40 0.40 100.0100.0 统计信息事务0.02 66.7 税收事务1.38 1.38 100.028.4 审计事务5.37 6.83 127.2127.9人力资源事务109.26 113.01 103.492.6 人口与计划生育事务69.94 65.05 93.0122.5 知识产权事务1.00 1.00 100.0100.0 工商行政管理事务3.00 5.00 166.792.8 质量技术监督与检验检疫事务16.57 22.28 134.5140.1 档案事务8.89 9.00 101.2118.1 其他一般公共服务支出8.03 1.58 19.781.0 2.国防24.39 24.60 100.999.8 3.公共安全244.88 218.72 89.395.2 其中:武装警察6.71 81.7 公安13.30 88.99 669.191.6检察10.79 111.5 法院34.32 110.0 司法2.99 11.08 370.688.1 其他公共安全支出190.00 2.40 1.364.5 4.教育1189.61 1113.5093.6102.5 普通教育965.22 897.44 93.0102.4职业教育159.35 156.47 98.2108.2 成人教育0.90 150.0 特殊教育9.55 8.55 89.593.3 教师进修及干部继续教育3.00 3.89 129.7112.4 教育费附加安排的支出8.49 4.90 57.786.6 其他教育支出44.00 41.35 94.088.0 5.科学技术68.15 91.47 134.2112.9 其中:基础研究 6.67 379.0 应用研究9.35 17.08 182.792.4 科技条件与服务2.20 4.95 225.083.1 科学技术普及6.10 3.98 65.2100.0 其他科学技术支出0.63 5.23 830.2 6.文化体育与传媒303.65 327.09 107.7108.6 文化13.02 22.57 173.391.1 文物113.86 112.90 99.2102.5 体育5.90 12.05 204.2241.0 广播影视30.90 57.16185.0164.0 新闻出版1.87 1.80 96.310.1 其他文化体育与传媒支出138.10 120.61 87.3111.1 7.社会保障和就业1581.69 1614.63 102.1114.9 人力资源和社会保障管理事务0.27 民政管理事务 5.27 120.6 企业改革补助39.00 38.75 99.424.5 就业补助472.23 505.52 107.0113.3 抚恤348.09 369.27 106.1123.8 退役安置240.90 267.93111.2100.9 社会福利40.68 37.83 93.068.3 残疾人事业13.76 18.68 135.8201.3 城市居民最低生活保障63.88 其他城市生活救助20.00 20.05 100.3100.4 自然灾害生活救助130.00 125.5596.697.4 农村最低生活保障106.02 其他农村生活救助10.92 其他社会保障和就业支出277.03 44.69 16.1237.7 8.医疗卫生858.92 851.53 99.193.5 公立医院175.77 182.16 103.6101.7 基层医疗卫生机构178.15 154.35 86.692.0 公共卫生437.23 456.47 104.4115.8 医疗保障56.77 56.57 99.634.6 中医药0.10 食品和药品监督管理事务 1.45 27.7 其他医疗卫生支出11.00 0.43 3.970.5 9.节能环保2007.57 1703.67 84.988.1 污染防治288.80 314.84 109.0105.5 自然生态保护82.83 83.03 100.2134.0 天然林保护138.54 138.02 99.699.9 退耕还林296.12 277.48 93.799.0 风沙荒漠治理38.00 37.68 99.2107.7 退牧还草20.00 19.72 98.699.9 能源节约利用670.70 447.0466.775.2 污染减排204.63 169.90 83.065.1 可再生能源171.00 133.71 78.281.8 资源综合利用88.95 82.25 92.5100.1 其他节能环保支出8.00 10.城乡社区事务188.00 108.73 57.825.4 城乡社区管理事务 1.96 49.0 城乡社区规划与管理1.00 0.30 30.0100.0 城乡社区公共设施185.00 106.47 57.625.2 其他城乡社区事务支出2.0011.农林水事务5406.70 5208.25 96.399.2 农业2620.37 2506.29 95.6101.0 林业440.73 377.7485.7109.0 水利1338.08 1342.05 100.382.3 扶贫441.43 459.52 104.1111.3 农业综合开发313.80 312.60 99.6112.6 促进金融支农支出62.20其他农林水事务支出252.29 147.85 58.6149.3 12.交通运输3487.42 3416.17 98.0110.0 其中:公路水路运输368.80 371.86 100.8112.5 铁路运输0.54 0.54 100.0100.0 石油价格改革对交通运输的补贴730.00 651.24 89.2105.0 车辆购置税支出2359.08 2378.89 100.8111.5 其他交通运输支出15.00 13.资源勘探电力信息等事务515.40 475.26 92.298.1 其中:资源勘探开发和服务支出7.00 6.32 90.389.5 电力监管支出45.60 27.65 60.6107.0 工业和信息产业监管支出10.00 10.43 104.383.6 安全生产监管37.00 43.07 116.4114.7 支持中小企业发展和管理支出120.80 115.25 95.4103.1 其他资源勘探电力信息等事务支出173.00 164.49 95.178.6 14.商业服务业等事务474.91 444.77 93.798.7 商业流通事务310.41 294.94 95.094.4 旅游业管理与服务支出18.00 17.74 98.697.7 涉外发展服务支出120.50 113.45 94.1104.8 其他商业服务业等事务支出26.00 18.64 71.7156.1 15.金融监管等事务支出0.62 1.316.地震灾后恢复重建支出9.35 19.9 17.国土资源气象等事务181.36 224.40 123.7125.3 国土资源事务152.57 193.76 127.0130.0 海洋管理事务26.00 26.09 100.392.7 测绘事务0.80 2.28 285.0292.3地震事务0.14 气象事务1.99 2.13107.0190.2 18.住房保障支出1859.68 1916.21 103.087.5 保障性安居工程支出1845.68 1906.96 103.388.0 住房改革支出10.00 9.25 92.546.4城乡社区住宅4.00 19.粮油物资储备事务380.99 361.24 94.8104.7 其中:粮油事务351.33 324.82 92.5100.6 物资事务1.00 1.14 114.0 粮油储备16.00 24.93 155.8214.5 20.其他支出233.04 200.15 85.9376.6二、中央对地方税收返还5052.79 5046.74 99.998.4 增值税和消费税返还3967.00 3965.73 100.0101.8 所得税基数返还910.19 910.19 100.0100.0 成品油税费改革税收返还1531.10 1531.10 100.0100.0 地方上解-1355.50 -1360.28 100.4112.4中央对地方税收返还和转移支付48857.00 48019.92 98.3105.9。

税收返还的均等化效应分析

税收返还的均等化效应分析摘要:税收返还作为我国转移支付制度的重要组成部分,本应该承担均衡地方与中央以及各级地方政府之间财力的职责,然而,税收返还是在保证地方政府既得利益的前提下进行的,这就决定了它的不公平性及其均衡地方财力的无效性。

本文从税收返还的纵向均衡效应和横向均衡效应两方面入手,对税收返还的均等化效应做实证分析。

关键词:税收返还;纵向均衡效应;横向均衡效应一、税收返还的基本内容税收返还制度是在保证地方政府既得利益的前提下进行的。

其具体的测算办法是:中央政府以1993年为基期年,以地方净上划收入数额(消费税的100%加上增值税的75%减去中央下划收入)作为中央对地方税收返还基数。

1994年以后,税收返还额在1993年的基数上逐年递增,递增率按全国增值税和消费税增长率的1:0.3系数确定,即全国增值税和消费税每增长1%,中央财政对地方的税收返还增长0.3%,并以环比方式逐年递增,成为新的税收返还基数。

如果地方上划中央收入达不到核定基数,中央按实际收入数返还。

2002年中央开始实施所得税分享改革。

从2002年1月1日起,对企业所得税和个人所得税收入实行中央与地方按比例分享。

除铁路运输、国家邮政、中国工行、农行、中行、建行、开发行、农发行、进出口行以及海洋石油天然气企业缴纳的所得税继续作为中央收入外,其他企业所得税和个人所得税一律由中央和地方分享。

其中,2002年中央与地方按五五比例分享;2003年按六四比例分享,2003年以后年份的分享比例根据实际收入情况再行考虑。

此项改革以2001年为基数,中央保证各地区分享所得不低于2001年所得税收入基数,中央与地方实施增量分成。

从2004年1月1日开始中央决定改革出口退税机制,实行出口退税由中央和地方共同负担。

其中,2004年中央与地方按75:25的比例分享;2005年按92.5:7.5的比例分享。

2009年又新增成品油价格和税费改革税收返还。

因此自2002年以后,税收返还包括增值税、消费税、所得税返还,出口退税及成品油价格和税费改革税收返还。

新余市对市县税收返还及转移支付

2017 年新余市对市县税收返还及转移支付决算情况说明2017年市级对县区税收返还及转移支付合计477473万元,具体情况如下:一、税收返还2017 年市对县区税收返还决算数为90017 万元,其中增值税和消费税税收返还8262万元;所得税基数返还1024万元;成品油价格和税费改革税收返还538万元;增值税“五五分享”及省以下收入划分税收返还80193万元。

二、一般性转移支付2017 年市对县区一般性转移支付决算数为178293万元,其中体制性补助0万元;均衡性转移支付28904万元;革命老区转移支付2750万元;县级基本财力保障机制奖补资金7979万元;结算补助-3825万元;贫困地区转移支付4576万元;资源枯竭型城市转移支付补助0万元;成品油价格和税费改革转移支付补助431万元;基层公检法司转移支付2488万元;义务教育等转移支付16160万元;基本养老保险和低保等转移支付36217万元;城乡居民医疗保险转移支付44809万元;农村综合改革转移支付2625万元;产粮(油)大县奖励资金4993万元;重点生态功能区转移支付1547万元;固定数额补助27274万元;其他一般性转移支付1365万元。

三、专项转移支付2017 年省对市县专项转移支付决算数为209163万元,其中:一般公共服务支出322万元;外交支出0万元;公共安全支出1962万元;教育支出10954万元;科学技术支出1769万元;文化体育与传媒支出1874万元;社会保障和就业支出30601万元;医疗卫生与计划生育支出11117万元;节能环保支出6863万元;城乡社区支出26194万元;农林水支出58245万元;交通运输支出11800万元;资源勘探信息等支出3004万元;商业服务业等支出1691万元;金融支出0万元;国土海洋气象等支出1301万元;住房保障支出40009万元;粮油物资储备支出329万元;其他支出1128万元。

2018年预算草案相关说明

2018年预算草案相关说明一、税收返还和转移支付情况。

(一)税收返还。

2018年税收返还预算9,743万元,与上年持平。

其中:1、消费税和增值税税收返还991万元,与上年持平;2、“营改增”增值税收入划分体制调整返还基数4,665万元,与上年持平;3、所得税基数返还收入198万元,与上年持平;4、其他税收返还收入3,889万元,与上年持平。

(二)一般性转移支付。

2018年一般性转移支付预算89,933万元,比上年增加10,948万元,主要原因是2017年预算需清算扣减一笔提前下达的均衡性转移支付资金13,000万元。

其中:1、均衡性转移支付52,266万元,对比去年增加13,169万元,主要原因是2017年预算需清算扣减一笔提前下达的均衡性转移支付资金13,000万元;2、调资补助11,854万元,与上年持平;3、财力薄弱镇(乡)补助3,500万元,与上年持平;4、农村税费改革转移支付3,552万元,与上年持平,5、系统下划经费2,266万元,与上年持平、6基本财力奖补(预列)7,465万元,与上年持平、7、增量返还(预列)7,981万元,与上年持平、8结算补助1,049万元,对比减少2,221万元,主要原因是结算项目减少。

(三)专项转移支付。

2018年专项转移支付预算8,064万元,对比上年减少25,545万元,主要原因人大会提前,上级提前下达资金减少。

二、举借债务情况(一)地方政府债务限额余额情况。

2017年我县地方政府债务限额130,694万元(包括一般债务限额99,449万元,专项债务限额31,245万元)。

其中:新增债券方面,市财政局下达我县2017年新增地方政府债券额度20,000万元,全部为新增专项债券。

2017年末,我县政府债务余额105,959万元,其中:一般债务74,714万元,专项债务31,245万元。

本年增加债券转贷债务20,000万元,全部为专项债务;本年偿还债务本金19,549万元,全部为一般债务。

财政转移支付制度(2)

财政转移支付制度(2)财政转移支付制度一、我国财政转移支付制度的现实考察经过20多年的改革开放,我们初步建立起了一套具有中国特色的财政转移支付体系。

(一)我国政府间财政转移支付的形式在现行财政体制下,中央与地方政府之间的转移支付(补助)形式主要有以下几种:1.一般性补助范畴:体制补助与体制上解。

这是从原分级包干制中保留下来的,即在实行分税制之后,中央对地方的补助继续按原体制规定执行,原体制地方上解按不同体制类型继续上解中央:实行递增上解的地区,继续按原规定递增上解;实行定额上解的地区,按原确定的上解额,继续定额上解;实行总额分成的地区和原分税制试点地区,暂按递增办法,即按1993年的实际上解数,核定一个递增率,每年递增上解。

从1995年开始,中央财政取消了对各地区体制上解(中央)的递增率,实行定额上解的办法。

2.中央财政对地方财政的税收返还。

税收返还是指1994年分税制财政体制改革中,为了保护地方既得利益,中央把在1993年按新体制计算的净增加的收入全部返还给地方。

税收返还的办法是首先核算对地方的税收返还基数,核算公式为:R=C+75%V-S其中:R 为1994年中央对地方税收返还的核定基数;C为消费税收入;V为增值税收入;S为1993年中央对地方的下划收入。

式中右边的两项之和(C+75%V)是新体制下分税种划分后把原来的共享收入份额转化为中央收入的数量;S是原体制地方已得的份额。

两者的差额R,就是按照新税制规定中央从地方净上划的收入数额,这个数额全部返还给地方。

1994年以后,税收返还在这个基数上逐年递增,递增率按增值税和消费税的平均增长率的1:O.3系数确定。

1994年后,如果中央净土划收入达不到1993年的基数,则相对应扣减税收返还数额。

1994年以后中央对地方的税收返还额按下式计算:3.中央财政对地方财政的专项拨款。

此类拨款是指在中央与地方预算中,不包含在地方财政体制规定的正常支出范围内,由中央财政根据特定用途及地方的特殊情况,由中央财政拨付给地方财政的专项资金。

转移支付

转移支付知识一般性转移支付是指上级政府为达到缩小地区间财力差距,实现地区间基本公共服务均等化的目标,对存在财力缺口的地区给予的补助。

该项转移支付不规定具体用途,可自主安排使用,所以又称无条件转移支付。

专项转移支付是指上级政府对承担委托事务、共同事务的下级政府给予的具有指定用途的资金补助,以及对应由下级政府承担的事务给予的具有指定用途的奖励或补助。

( 专项转移支付是指上级政府为实现特定的宏观政策目标,以及对委托下级政府代理的一些事务进行补偿而设立的专项补助资金。

资金接受者需按规定用途使用资金。

)财力性转移支付是指对自有财政收入(含按财政体制规定上级财政给予的返还与补助收入)不能满足支出需求、或上级政府出台减收增支政策形成财力缺口的地区,按照规范的办法给予的补助。

接受补助的地方政府可以按照相关规定统筹安排和使用。

财力性转移支付1994年分税制改革以后,我国逐步建立了以财力性转移支付和专项转移支付为主的转移支付制度。

现行财力性转移支付主要包括:一般性转移支付、民族地区转移支付、县乡财政奖补资金、调整工资转移支付、农村税费改革转移支付、年终结算财力补助等。

地方可以按照相关规定统筹安排和使用上述资金。

省对市县财政转移支付的主要形式为了保障县乡财政的基本运转和逐步提高县乡财政的公共服务水平,缩小地区间的差距,实现协调可持续发展和特定政策目标,1996年起建立了转移支付制度,并按照逐步实现基本公共服务均等化的目标不断完善。

目前省对市县财政转移支付主要有两种形式:一是财力性转移支付,主要包括一般转移支付、缓解“六挂六奖”补助、免征农业税和县乡财政困难转移支付、调整工资转移支付、.取消除烟叶外农业特产税转移支付等;二是专项转移支付,主要包括农村税费改革转移支付、农村低保转移支付、城市低保转移支付、农村义务教育免学杂费转移支付、农村新型合作医疗转移支付以及其他专项拨款等。

财力性转移支付的主要内容财力性转移支付不规定具体用途,由接受拨款的政府自主使用,所以又称一般性转移支付或无条件转移支付,其目标是基本公共服务均等化。

税收返还和转移支付情况

(一)税收返还和转移支付情况1.税收返还。

2017年市本级对下级无税收返还。

2.一般性转移支付2017年市本级对下级一般性转移支付预算7,331万元,比上年增加600万元,增加8.91%。

其中:(1)体制补助支出7,331万元,比上年增加600万元,增加8.91%。

3.专项转移支付2017年市本级对下级专项转移支付预算6,616万元,比上年减少29万元,降低0.44%。

主要原因是:2017年赤坎、苍城、大沙污水厂利息和大沙污水厂运营经费预算支出为72万元,比2016年减少23万元,减少24.21%。

(二)举借债务情况1.地方政府债务限额余额情况。

2016年政府债务限额31.62亿元,比上年减少0.3亿元。

其中:一般债务限额5.88亿元,专项债务限额25.74亿元。

2016年政府债务余额预计执行数 31.28亿元,控制在债务限额以内。

其中:政府债券16.11亿元,存量债务15.17亿元。

按偿债来源分,一般债务 5.85亿元,专项债务 25.43亿元。

2016年政府债务余额决算数待上级统一核定后另行向本级人大常委会报告。

2.地方政府债券发行情况。

2016年发行地方政府债券 15.07亿元。

其中:一般债券 4.47亿元,专项债券 10.60亿元;新增债券 0亿元,置换债券 15.07亿元。

3.地方政府债务还本付息情况。

2016年按照偿债计划,将债务还本付息支出列入相应预算体系安排。

2016年支付地方政府债券利息 0.08亿元,其中:一般债券利息 0.06亿元,专项债券利息 0.02亿元。

(三)本级汇总的一般公共预算“三公”经费预算安排情况2017年,市本级财政预算安排“三公”经费共2,297万元,比上年增加186万元,增长8.81%。

其中:1、因公出国(境)费用65万元,与上年实绩持平。

2、公务接待费用916万元,增加27万元,增长3.04%。

增长的主要原因是:2016年在财政专户反映33万元的公务接待费用,2017年调整到一般公共预算反映。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

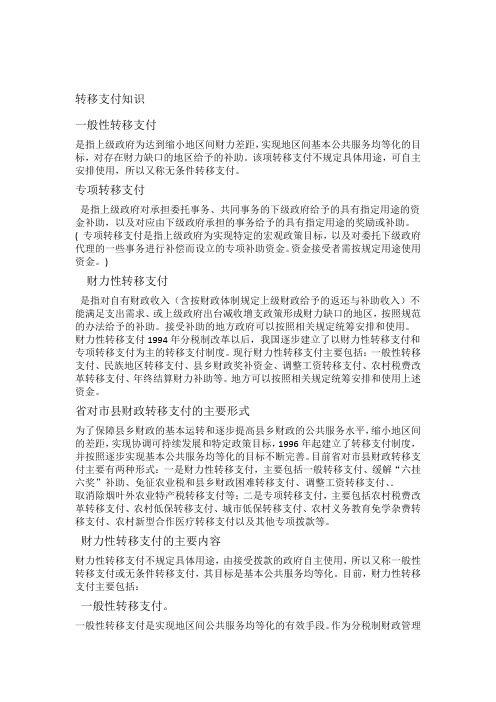

收入 项目

转移性收入 上级补助收入 返还性收入 所得税基数返还收入 成品油税费改革税收返还收入 增值税税收返还收入 消费税税收返还收入 增值税五五分享税收返还收入 其他税收返还收入 一般性转移支付收入 体制补助收入 均衡性转移支付收入 县级基本财力保障机制奖补资金收入 结算补助收入 基层公检法司转移支付收入 城乡义务教育转移支付收入 基本养老金转移支付收入 城乡居民医疗保险转移支付收入 重点生态功能区转移支付收入 固定数额补助收入 边疆地区转移支付收入 专项转移支付收入 教育 文化体育与传媒 社会保障和就业 医疗卫生与计划生育 节能环保 农林水 5883 4126 179 586 676 4165 1271 5 8082 39188 5675 603 766 725 1138 19 2424

预算数

86588 865ຫໍສະໝຸດ 8 16752 2249 529 12729 111 906 228 64161