2019年保险债权投资计划市场投资策略调研分析报告

保险行业的投资策略与资本市场

保险行业的投资策略与资本市场随着金融市场的不断发展和保险行业的日益壮大,保险公司在投资方面的策略变得越来越重要。

本文将探讨保险行业的投资策略与资本市场之间的关系,并分析不同类型的投资策略对于保险公司的盈利能力和风险控制的影响。

一、保险行业的投资特点保险公司作为金融机构,其投资行为具有以下几个特点:1. 长期性:保险公司的保单具有一定期限,通常为数年甚至更长时间。

因此,保险公司的投资策略应该考虑到资产的长期回报。

2. 波动性:资本市场的波动对保险公司来说是一种常态。

在保险行业中,投资组合需要考虑到对冲风险的控制,以平衡长期回报和风险。

3. 资产负债匹配:保险公司的资产负债匹配是保证其稳定运行的关键。

投资策略应该与保险责任相匹配,以确保充足的资金支持。

二、传统投资策略在传统的投资策略中,保险公司主要采用以下方式进行资本市场投资:1. 固定收益投资:包括政府债券、公司债券等固定收益工具。

这类投资具有相对稳定的回报和较低的风险,适合用于保险公司的长期资金配置。

2. 股票投资:保险公司可以通过购买股票获得资本市场的上涨收益。

然而,由于股票市场的波动性较高,保险公司需要注意风险控制,避免损失。

3. 不动产投资:保险公司可以通过投资房地产来获取稳定的现金流和增值收益。

这种投资策略相对稳定,同时也需要注意市场波动和管理成本。

三、新兴投资策略随着金融市场的发展和金融工具的创新,保险公司也开始尝试一些新兴的投资策略:1. 多元化投资:保险公司可以通过投资多种金融资产来实现风险分散和收益增长。

包括股票、债券、商品、外汇等不同类型的资产配置。

这种策略可以降低整体风险,提高长期回报。

2. 量化投资:量化投资是利用计算机模型和数学方法进行投资决策的一种方法。

通过对市场数据进行分析和预测,保险公司可以自动化执行交易策略,增加投资效率和准确性。

3. 风险对冲:保险公司可以利用期权、期货等衍生品工具进行风险对冲操作。

通过对冲,保险公司可以减少不确定性和波动性对投资组合的影响。

2019年最新关于保险公司的调查报告经典五篇

2019年最新关于保险公司的调查报告经典五篇本文是关于2019年最新关于保险公司的调查报告经典五篇,如果觉得很不错,欢迎点评和分享!调查报告范文(一)股份有限公司(沈阳市分公司)进行公司调研,在此次调研过程中,了解了中国人寿保险公司的发展历程,同时也了解了一些保险公司的客户服务的内容,使得我对课程所学理解的更加深刻。

中国人寿保险公司在沈阳有几个分公司,我在网上查找其具体位置后,便去了离学校最近的,位于三好街22号中润·国际B座的中国人寿保险公司(沈阳分公司)进行调研。

以下是我的调研结果。

1.公司简介中国人寿保险(集团)公司(China Life)中国人寿保险(集团)公司及其子公司构成了我国最大的商业保险集团,是国内唯一一家资产过万亿的保险集团,是中国资本市场最大的机构投资者之一。

2008年,中国人寿保险(集团)公司及其子公司总保费收入达到3220.52亿元,境内寿险业务约占寿险市场份额的42.7%;总资产达到12846.11亿元,可运用资金超过11000亿元。

中国人寿保险(集团)公司已连续8年入选《财富》全球500强企业,排名由2002年的290位跃升为2011年的108位;连续3年入选世界品牌500强,位列第278位,是中国保险业唯一一家全球企业、全球品牌“双500强”企业;在“2011中国企业500强”中,营业收入3887.91亿元人民币列第6位。

2013年《财富》杂志世界500强排名第111位。

目前,中国人寿正致力于实施“资源配置合理、综合优势明显,主业特强、适度多元,备受社会与业界尊重的内含价值高、核心竞争力强、可持续发展后劲足”的集团化战略,奋力打造“实力雄厚、管治先进、制度健全、内控严密、技术领先、队伍一流、服务优良、品牌杰出、发展和谐”的国际顶级金融保险集团。

2.公司发展历程中国人寿保险(集团)公司属国有大型金融保险企业,总部设在北京。

中国人寿的历史可以追溯到成立于1949年10月20日的原中国人民保险公司所经办的人身保险业务。

债券投资策划书范文3篇

债券投资策划书范文3篇篇一债券投资策划书范文一、前言二、投资目标1. 短期收益:通过投资短期债券,获取稳定的利息收入。

2. 长期增值:通过投资长期债券,实现资本的长期增值。

3. 风险控制:通过合理的资产配置和风险控制,降低投资风险。

三、投资策略1. 债券种类选择:根据市场情况和投资目标,选择不同种类的债券,如政府债券、企业债券、金融债券等。

2. 债券期限选择:根据市场情况和投资目标,选择不同期限的债券,如短期债券、中期债券、长期债券等。

3. 债券评级选择:选择信用评级较高的债券,降低信用风险。

4. 资产配置:根据市场情况和投资目标,合理配置债券资产,如将债券资产配置在不同种类、期限和信用评级的债券上。

5. 风险控制:通过设置止损和止盈点,控制投资风险。

四、投资风险1. 利率风险:债券价格与利率呈反比关系,利率上升时,债券价格下降,反之亦然。

2. 信用风险:债券发行人可能无法按时履行债务义务,导致债券违约。

3. 流动性风险:债券市场流动性较差,投资者可能无法及时变现债券。

4. 政策风险:政府政策变化可能对债券市场产生影响。

五、投资建议1. 投资者应该根据自己的风险承受能力和投资目标,制定合理的投资计划。

2. 投资者应该选择信用评级较高的债券,降低信用风险。

3. 投资者应该合理配置债券资产,降低投资风险。

4. 投资者应该关注市场情况和政策变化,及时调整投资策略。

六、结论篇二债券投资策划书范文一、债券投资目标本部分将阐述债券投资的目标,例如获得稳定的收益、分散投资组合风险、满足特定的财务目标等。

同时,还需明确投资期限和预期收益率等相关信息。

二、债券市场分析1. 宏观经济环境分析当前的经济状况,包括通货膨胀率、利率水平、经济增长等因素,对债券市场的影响。

预测未来经济走势,以便更好地判断债券市场的发展趋势。

2. 债券市场趋势研究债券市场的历史表现,了解不同类型债券(如政府债券、公司债券等)的收益率和风险特征。

保险资金债权计划

保险资金债权计划第一、工作目标1.深入理解保险资金债权投资的行业现状与趋势我们将对保险资金债权投资的当前市场环境进行详尽分析,包括政策导向、市场供需情况、以及行业内的主要参与者和他们的策略。

通过与业内专家的对话和研讨会,我们旨在揭示未来市场的发展趋势,为投资者提供有价值的参考。

2.构建保险资金债权投资的风险评估模型目标是开发一套适用于保险资金债权投资的综合风险评估模型。

该模型将包括信用风险、市场风险、流动性风险等多个维度,旨在帮助投资者和管理者更好地理解和控制投资过程中的潜在风险。

3.提供定制化的保险资金债权投资策略建议依据对不同保险公司资金需求的分析,我们将提供定制化的债权投资策略。

这些策略将考虑保险公司的资金规模、风险偏好、投资期限等因素,旨在帮助保险公司优化资产配置,实现资金的保值增值。

第二、工作任务1.市场调研与数据分析我们将收集并分析当前保险资金债权投资的各项数据,包括但不限于市场规模、投资结构、回报率等关键指标。

同时,通过市场调研,我们将了解业内主要参与者的运营策略和市场反响。

2.专家访谈与研讨会组织组织一系列专家访谈和研讨会,邀请行业专家、学者、监管机构代表以及保险公司高管参与。

通过这些交流活动,我们希望收集对于保险资金债权投资未来趋势的见解和建议。

3.风险评估模型的开发与应用基于收集的数据和专家意见,我们将开发一个综合性的风险评估模型。

该模型将用于识别和评估保险资金债权投资中的各种风险,并提出相应的风险控制和缓解措施。

4.定制化策略的制定与实施建议依据风险评估模型和市场调研结果,我们将为不同保险公司制定个性化的债权投资策略。

这些策略将帮助保险公司根据自身的资金特点和风险承受能力,选择最合适的投资路径。

5.策略的验证与调整在定制化策略实施后,我们将持续跟踪其效果,并根据市场变化和实际操作经验进行策略的验证和调整,确保投资者能够适应市场的不断演变。

请继续关注我们的工作进展,我们将定期更新研究成果,并提供更深入的分析和建议。

平安保险公司偿债能力分析 会计学毕业论文

平安保险公司偿债能力分析摘要中国平安保险股份有限公司(以下简称“平安保险公司”)历经了很长一段曲折且坎坷的发展过程,在一定程度上可以说是我国近现代保险行业发展过程的真实记录。

平安保险公司在我国保险业的发展过程中居于领头羊地位。

将平安保险公司定为本篇论文主要的研究主体,对此进行详细全面地偿债能力分析。

本篇文章的大体行文框架如下:文章运用一系列专业的偿债能力相关的知识,将平安保险公司定为研究主体,采用一系列偿债能力的衡量指标来准确且详细的对平安保险公司的短期及长期偿债水平进行分析,除此之外,论文还挑选了在保险行业也具有举足轻重地位的人寿保险公司作为对比进行详细深入的偿债能力对比分析,从而,我们能够得出十分全面具体的研究结论。

通过对平安保险公司进行偿债能力分析,可以实时且全面地掌握公司的偿债能力状况,这可以有效的帮助财务人员找到公司偿债能力较弱的地方、以往偿债计划中不完善的地方;在保障公司平稳经营的同时,通过制定合适的偿债方案来促进公司良好的运营与发展。

关键词:保险业,短期偿债能力,长期偿债能力Debt Paying Ability Analysis Summary ofPingAn Insurance CompanyAbstractChina Ping An Insurance Co., Ltd. (hereinafter referred to as "Ping An Insurance Company") has undergone a long and tortuous development process, to a certain extent, it can be said to be a true record of the development process of modern insurance industry in China. Ping An Insurance Company plays a leading role in the development of China's insurance industry. Ping'an Insurance Company is the main research subject of this paper, which is analyzed in detail and comprehensively. The general framework of this article is as follows: This paper uses a series of professional knowledge about the solvency of Ping An Insurance Company as the research subject, and uses a series of indicators to accurately and detailedly analyze the short-term and long-term solvency level of Ping An Insurance Company. In addition, the paper also chooses life insurance company which also plays an important role in the insurance industry as a comparative study. In-depth comparative analysisof solvency, we can draw very comprehensive and specific conclusions. Through the analysis of Ping An Insurance Company's solvency, we can grasp the company's solvency status in real time and comprehensively, which can effectively help financial personnel to find out the weaker solvency of the company and the imperfections in the past solvency plans; while ensuring the smooth operation of the company, we can promote the company's good operation and development by formulating appropriate solvency schemes.Key words:Insurance industry,Short-term solvency, Long-term solvency一、绪论(一)选题背景及目的平安保险公司凭借种类繁多的产品类别和宏伟的公司发展规模成为我国保险行业中的领头羊,并且依靠自身甚为稳固的增长态势,强大的经济实力,在成功带领我国保险行业快速发展的同时又以不可阻挡的态势引领我国保险业走上世界保险业的光辉舞台。

保险债权投资计划

保险债权投资计划保险债权投资计划是指投资者通过购买保险公司债权来获取投资收益的一种投资计划。

保险债权投资计划通常由专业投资机构或者保险资产管理公司提供,投资者可以通过购买保险公司发行的债券或者其他债权工具来参与这一计划。

保险债权投资计划的核心是投资于保险公司的债权,这些债权通常具有较高的信用评级,相对较低的风险和稳定的收益。

投资者可以通过购买这些债权来实现资产配置和风险分散,同时获取相对稳定的投资收益。

保险债权投资计划的收益主要来自保险公司支付的利息和到期偿还的本金。

由于保险公司债权通常具有较高的信用评级,因此其偿付能力较强,投资者可以获得相对稳定的利息收益。

同时,保险公司债权的到期偿还也能够保障投资者的本金安全。

在参与保险债权投资计划时,投资者需要注意以下几点:首先,了解保险公司的信用状况和偿付能力是非常重要的。

投资者可以通过查阅信用评级报告和财务报表来评估保险公司的信用风险。

其次,要根据自身的投资偏好和风险承受能力来选择合适的保险债权投资计划。

不同的保险债权产品可能具有不同的收益水平和风险特征,投资者应该根据自身情况进行选择。

最后,要注意投资期限和退出机制。

保险债权投资通常具有一定的期限,投资者需要根据自己的资金需求和投资目标来选择合适的投资期限。

同时,要了解投资计划的退出机制,以便在需要时能够及时退出投资。

总之,保险债权投资计划是一种相对稳健的投资方式,投资者可以通过购买保险公司债权来获取稳定的投资收益。

在参与保险债权投资计划时,投资者需要充分了解投资产品的特点和风险,做出理性的投资决策。

希望本文能够帮助投资者更好地了解保险债权投资计划,并做出明智的投资选择。

关于保险机构债权投资计划登记托管问题的研究_刘铁峰

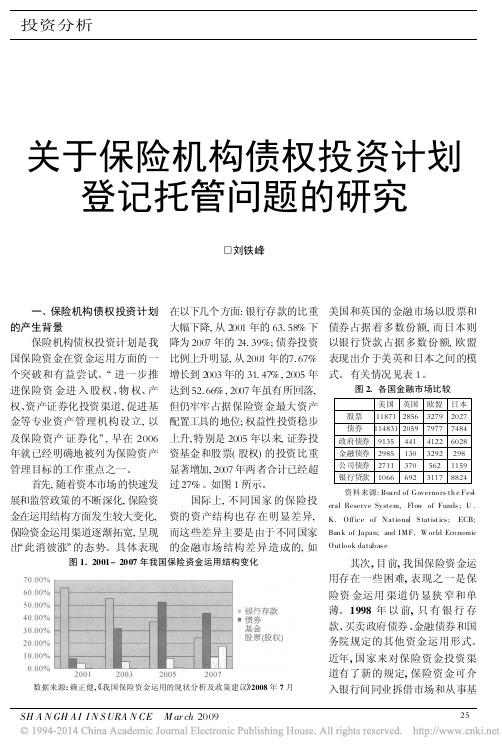

关于保险机构债权投资计划登记托管问题的研究t刘铁峰一、保险机构债权投资计划的产生背景保险机构债权投资计划是我国保险资金在资金运用方面的一个突破和有益尝试。

/进一步推进保险资金进入股权、物权、产权、资产证券化投资渠道,促进基金等专业资产管理机构设立,以及保险资产证券化0,早在2006年就已经明确地被列为保险资产管理目标的工作重点之一。

首先,随着资本市场的快速发展和监管政策的不断深化,保险资金在运用结构方面发生较大变化,保险资金运用渠道逐渐拓宽,呈现出/此消彼涨0的态势。

具体表现在以下几个方面:银行存款的比重大幅下降,从2001年的63.58%下降为2007年的24.39%;债券投资比例上升明显,从2001年的7.67%增长到2003年的31.47%,2005年达到52.66%,2007年虽有所回落,但仍牢牢占据保险资金最大资产配置工具的地位;权益性投资稳步上升,特别是2005年以来,证券投资基金和股票(股权)的投资比重显著增加,2007年两者合计已经超过27%。

如图1所示。

国际上,不同国家的保险投资的资产结构也存在明显差异,而这些差异主要是由于不同国家的金融市场结构差异造成的,如美国和英国的金融市场以股票和债券占据着多数份额,而日本则以银行贷款占据多数份额,欧盟表现出介于美英和日本之间的模式。

有关情况见表1。

图2.各国金融市场比较美国英国欧盟日本股票11871285632792027债券114831205979777484政府债券913544141226028金融债券29851303292298公司债券27113705621159银行贷款106669231178824资料来源:Board of Governors th e Fed-eral Reserve System,Flow of Funds;U.K.Office of National S tatistics;ECB;Ban k of Japan;and IM F,W orld EconomicOutlook datab as e图1.2001-2007年我国保险资金运用结构变化数据来源:赖正健,5我国保险资金运用的现状分析及政策建议62008年7月其次,目前,我国保险资金运用存在一些困难,表现之一是保险资金运用渠道仍显狭窄和单薄。

2019年融资调研报告3篇

2019年融资调研报告3篇随着我县经济社会的快速发展,融资难问题已经成为中小企业的首要问题,并严重制约着民营经济的发展。

近年以来,在县委、县政府的正确领导下,县金融办准确把握国家货币政策的新变化,以增加贷款投放为中心,切实加强金融协调服务工作,深化银政企合作和项目对接,加大金融创新力度,进一步健全金融体系,全力维护良好的金融生态环境,深化地方金融监管,金融系统通过加大信贷资金投入和提供优质服务,为民营经济发展做出了积极贡献。

一、民营企业融资现状XX年,我县新增金融融资总额达亿元,创下历史新高,银政企对接签约项目53个,签约额亿元,金融机构贷款余额亿元,新增贷款亿元,其中:民营企业和个体工商户贷款亿元,增加亿元。

并顺利建成“**金融生态示范县”,同时资本市场融资取得新突破,我县天齐锂业公司2450万股流通股在深证证券交易所正式挂牌交易,成为我县第四家上市公司,在资本市场募集资金亿元,我县上市公司在资本市场直接融资达到41亿元,金融工作再上新台阶。

XX年一季度,金融机构存款余额138亿元,比年初净增9亿元,增长%;贷款余额亿元,比年初净增亿元,增长%,其中:民营企业和个体工商户贷款余额亿元,比年初增加亿元。

金融体系建设正深入推进,由**商会牵头组建的注册资本5000万元的商业担保公司,**名望融资担保公司正抓紧筹备,今年二季度可正式营业,由荣兴实业、坤邦房地产发起成立的注册资本1亿元的我县第二家小额贷款公司已开始前期准备工作。

银政企对接更加活跃,今年以来,我县已经多次组织召开了银企对接会,分别筛选了一批项目,正在履行报批手续。

3月23日,我县利用**市金融生态建设推进会在我县召开的机会,组织了大规模的银政企对接活动,向省、市、县金融机构推荐重点融资项目36个,总融资需求40亿元,现场签订了县政府与**市商业银行银政企合作协议,并签约银企贷款合同8个,金额亿元,意向性融资协议10个,金额7亿元。

3月23日,我县荣获“金融生态示范县”称号,使我县成为全市首家获此殊荣的区县,标志着我县金融环境建设迈上了新台阶。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

➢ 行业探索期(2004年至2015年):2004年7月,国务院出台的《关于投资体制改革的决定》提出“要鼓励和促进保 险资金间接投资基础设施和重点建设工程项目”,为保险资金运用方式拓展创新指明方向,关于保险资金如何对接 我国基础设施和不动产领域投资进入了探索时期。

➢ 市场化改革期(2016年至今):在保险资金运用市场化改革的背景下,为适应当前保险资金运用内外部环境的变化 ,强化风险管控机制,2016年7月3日,保监会发布了《保险资金间接投资基础设施管理办法》,同时废止《保险资 金间接投资基础设施试点管理办法》。《管理办法》的修订的主要内容包括四个方面: 简化行政许可(删除对委托 人和受托人业务资格的审批)、拓宽投资空间(非国家及重点项目亦可投资,不再有项目资本金要求)、强化风险 管控(要求提取10%风险准备金,不再对财务指标进行限制)、完善制度规范。修订后的《管理办法》在较大程度 上降低了投资门槛,增强了业务的可行性,并对风险管理提出了更为严格的要求。

保险债权计划参与方及典型交易结构

资料来源:中国保险资产管理业协会,民生证券研究院

1.3与贷款、债券、信托相比,保债计划的比较优势

主流融资渠道 ➢ 银行贷款:融资规模较大,操作流程简便,是企业债务融资的主要渠道,但贷款成本较高,一般期限较短,利率形

式和结构比较单一,难以满足企业个性化的融资需求。 ➢ 中票、公司债券:融资成本较低,期限较长,但发行手续较为繁杂,审批时间具有一定的不确定性,项目方还需承

性质的保险资金,将在很大程度上减轻信贷政策波动的影响,有利于企业控制财务风险,提高财务稳健性。 ➢ 投资期限灵活:保险资金债权投资计划的期限可以依据项目的具体情况灵活制定,能满足项目方各种期限的资金需

求,其中寿险资金多为长期负债,倾向于选择长期资产配置,与基础设施项目投资回收期长的特点非常匹配。 ➢ 投资方式多样:保险资金债权投资计划作为个性化产品,投资方式十分灵活,可采用固定利率、浮动利率、分期还

本、一次性还本等多种普通债权方式,还可根据项目方的个性化融资需求,进行交易结构和方式的创新。 ➢ 融资成本较低: 对于符合条件的企业,保险资金债权投资计划的利率通常能够做到低于同期限银行贷款最优利率水

2019年保险债权投资计划市场投资策略调研分析报告

目录

一、什么是保险债权投资计划? 二、保债计划注册、投向分析 三、如何进行保债计划定价?

1.1保债计划的定义、起步与发展

一种将保险资金以债权形式投入到基础设施或不动产项目中的融资工具

➢ 根据保监会令2016年第2号《保险资金间接投资基础设施项目管理办法》(下文简称“管理办法”)的定义,债权投资 计划是指“各方当事人以合同形式约定各自权利义务关系,确定投资份额、金额、币种、期限或者投资退出方式、 资金用途、收益支付和受益凭证转让等内容的金融工具。”因此,保险债权投资计划是一种由保险资产管理公司发 起设立,在中国保监会注册备案,将保险资金以债权形式投入基础设施或不动产项目中的融资工具。

保险债权投资计划两大投向——基础设施和不动产 ➢ 基础设施投向:保监会于2006年颁布《保险资金间接投资基础设施项目试点管理办法》,提出保险资金可以投向交

通、通讯、能源、市政、环保五类基础设施,该政策后又对投资范围进行了一定的拓展。2012年出台了《基础设施 债权投资计划管理暂行规定》(保监发[2012]92号),对基础设施债权投资计划设立发行、管理等进行了详细和全面 的规定。 ➢ 不动产投向:保监会于2010年出台了《保险资金投资不动产暂行办法》(保监发[2010]80号),提出保险资金投资 的不动产,是指“土地、建筑物及其它附着于土地上的定着物。”

➢ 业务试行期(2006年至2008年):2006年-2008年,中国保监会和国务院在已有研究成果和相关经验的基础上,正 式执行和落地国家级重点基础设施项目的保债计划。保险资金被正式引入重点类项目建设投资中,保险资金对接我 国基础设施和不动产领域投资进入试行时期。

➢ 完善发展期(2009年至2013年):2009年3月,中国保监会发布《关于保险资金投资基础设施债权投资计划 的通知 》与《基础设施债权投资计划产品设立指引》,对保险公司债权投资计划应满足的具体条件做出详细规定,规范保 险债权计划产品设立业务,明确了操作流程。2010年7月,中国保监会发布《保险资金投资不动产暂行办法》,正式 明确保险资金可以投资基础设施类不动产、非基础施类不动产及不动产相关金融产品,确立保险资金和各类不动产 项目间的融通关系。

1.2保债计划的参与方与交易结构

保险债权计划参与角色包括5类角色:委托人、受托人、受益人、托管人、独立监管人。 《管理办法》规定独立监督人与受托人不得具有关联关系。受托人与托管人具有关联关系的,应当及时向投资计划各 方当事人披露,并向中国保监会报告。目前,在中国保险行业协会网站上进行信息公开披露的具有关联关系的债权投 资计划,一般为委托人与受托人具有关联关系的情形。

担承销手续费等费用,且融资额度受到严格限制,发行余额上限为企业净资产额的40%。 ➢ 短期融资券:发行手续简便,融资成本较低,但融资期限短(一般为一年),且占用净资产融资额度,融资规模不

可超过发行人净资产40%,无法满足中长期的融资需求。 ➢ 信托计划产品:操作相对灵活,但融资成本一般较高,近期政策在收紧。 保险债权投资计划比较优势 ➢ 不受信贷政策调整的影响:银行贷款融资目前虽然是企业债务融资的主要渠道,易受到信贷政策的影响。引入债权

பைடு நூலகம்

1.1保债计划的定义、起步与发展

➢ 转型成长期(2013年至2015年):2013年2月1日,保监会官网披露《关于债权投资计划注册有关事项的通知》,债 权投资计划的发行由备案制调整为注册制。意味着保险监管机构逐渐将选择权和风险承担的义务交给市场,体现了 其“监管后退、市场向前”的监管思路转变。从备案制改为注册制后,保险债权投资计划的发展迅猛。