财务报表分析实例

简洁财务报告分析案例(3篇)

第1篇一、公司简介某科技有限公司成立于2008年,主要从事软件开发、系统集成、网络技术等服务。

公司经过多年的发展,已成为行业内的知名企业,具有较强的市场竞争力。

本案例将分析该公司近三年的财务报告,以评估其财务状况和经营成果。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据资产负债表,该公司资产总额逐年增长,其中流动资产占比最大,主要分布在货币资金、应收账款和存货等方面。

非流动资产占比相对较小,主要包括固定资产和无形资产。

(2)负债结构分析负债方面,该公司负债总额逐年增加,其中流动负债占比最大,主要分布在短期借款、应付账款和应交税费等方面。

非流动负债占比相对较小,主要包括长期借款和长期应付款。

(3)所有者权益分析所有者权益方面,该公司所有者权益逐年增长,主要来源于净利润和资本公积。

2. 利润表分析(1)营业收入分析营业收入方面,该公司近三年营业收入持续增长,表明公司业务规模不断扩大,市场竞争力增强。

(2)营业成本分析营业成本方面,随着营业收入的增长,营业成本也相应增加。

但营业成本的增长幅度低于营业收入,说明公司成本控制能力较强。

(3)毛利率分析毛利率方面,该公司近三年毛利率保持在较高水平,表明公司产品具有较强的盈利能力。

(4)期间费用分析期间费用方面,随着公司业务规模的扩大,期间费用逐年增加。

但期间费用增长幅度低于营业收入,说明公司费用控制能力较好。

(5)净利润分析净利润方面,该公司近三年净利润持续增长,表明公司盈利能力较强。

3. 现金流量表分析(1)经营活动现金流量分析经营活动现金流量方面,该公司近三年经营活动现金流量净额持续为正,说明公司经营活动产生的现金流入足以覆盖现金流出,具有良好的经营现金流。

(2)投资活动现金流量分析投资活动现金流量方面,该公司近三年投资活动现金流量净额为负,主要由于公司加大了研发投入和固定资产投资。

但投资活动现金流量净额逐年减少,说明公司投资活动逐渐趋于稳定。

财务分析报告经典案例(3篇)

第1篇一、引言财务分析是企业管理中不可或缺的一环,通过对企业的财务状况进行深入分析,可以帮助企业发现问题、制定策略、优化资源配置,从而提高企业的盈利能力和市场竞争力。

本报告以某大型制造业公司为例,对其财务状况进行详细分析,旨在为企业提供有益的参考。

二、公司概况某大型制造业公司成立于20xx年,主要从事机械设备的生产和销售。

公司经过多年的发展,已成为我国该行业的领军企业。

公司总部位于我国某沿海城市,拥有员工3000余人,占地面积50万平方米。

公司主要产品包括数控机床、金属加工中心、激光切割机等,产品远销国内外市场。

三、财务分析指标1. 盈利能力指标(1)毛利率:反映企业产品的盈利能力。

(2)净利率:反映企业整体盈利能力。

(3)净资产收益率:反映企业利用自有资金创造利润的能力。

2. 运营能力指标(1)总资产周转率:反映企业资产的使用效率。

(2)应收账款周转率:反映企业应收账款的管理水平。

(3)存货周转率:反映企业存货的管理水平。

3. 偿债能力指标(1)流动比率:反映企业短期偿债能力。

(2)速动比率:反映企业短期偿债能力。

(3)资产负债率:反映企业长期偿债能力。

四、财务分析结果1. 盈利能力分析(1)毛利率:近年来,公司毛利率保持在30%以上,表明公司产品具有较强的盈利能力。

(2)净利率:公司净利率保持在15%左右,表明公司整体盈利能力良好。

(3)净资产收益率:公司净资产收益率在20%以上,表明公司利用自有资金创造利润的能力较强。

2. 运营能力分析(1)总资产周转率:近年来,公司总资产周转率保持在1.5左右,表明公司资产使用效率较高。

(2)应收账款周转率:公司应收账款周转率在12次/年左右,表明公司应收账款管理较为良好。

(3)存货周转率:公司存货周转率在9次/年左右,表明公司存货管理较为合理。

3. 偿债能力分析(1)流动比率:公司流动比率保持在2.0以上,表明公司短期偿债能力较强。

(2)速动比率:公司速动比率保持在1.5以上,表明公司短期偿债能力良好。

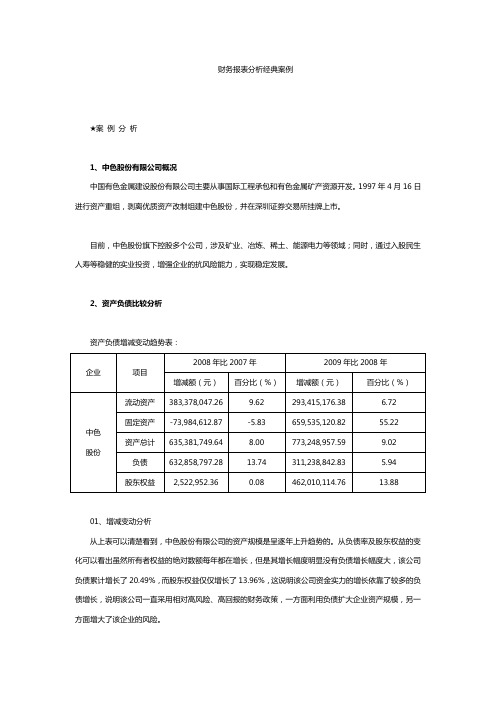

财务报表分析经典案例

财务报表分析经典案例★案例分析1、中色股份有限公司概况中国有色金属建设股份有限公司主要从事国际工程承包和有色金属矿产资源开发。

1997年4月16日进行资产重组,剥离优质资产改制组建中色股份,并在深圳证券交易所挂牌上市。

目前,中色股份旗下控股多个公司,涉及矿业、冶炼、稀土、能源电力等领域;同时,通过入股民生人寿等稳健的实业投资,增强企业的抗风险能力,实现稳定发展。

2、资产负债比较分析资产负债增减变动趋势表:01、增减变动分析从上表可以清楚看到,中色股份有限公司的资产规模是呈逐年上升趋势的。

从负债率及股东权益的变化可以看出虽然所有者权益的绝对数额每年都在增长,但是其增长幅度明显没有负债增长幅度大,该公司负债累计增长了20.49%,而股东权益仅仅增长了13.96%,这说明该公司资金实力的增长依靠了较多的负债增长,说明该公司一直采用相对高风险、高回报的财务政策,一方面利用负债扩大企业资产规模,另一方面增大了该企业的风险。

(1)资产的变化分析08年度比上年度增长了8%,09年度较上年度增长了9.02%;该公司的固定资产投资在09年有了巨大增长,说明09年度有更大的建设发展项目。

总体来看,该公司的资产是在增长的,说明该企业的未来前景很好。

(2)负债的变化分析从上表可以清楚的看到,该公司的负债总额也是呈逐年上升趋势的,08年度比07年度增长了13.74%,09年度较上年度增长了5.94%;从以上数据对比可以看到,当金融危机来到的08年,该公司的负债率有明显上升趋势,09年度公司有了好转迹象,负债率有所回落。

我们也可以看到,08年当资产减少的同时负债却在增加,09年正好是相反的现象,说明公司意识到负债带来了高风险,转而采取了较稳健的财务政策。

(3)股东权益的变化分析该公司08年与09年都有不同程度的上升,所不同的是,09年有了更大的增幅。

而这个增幅主要是由于负债的减少,说明股东也意识到了负债带来的企业风险,也关注自己的权益,怕影响到自己的权益。

财务报告分析实例(3篇)

第1篇一、引言财务报告是企业对外展示其财务状况、经营成果和现金流量等方面信息的重要工具。

通过对财务报告的分析,投资者、债权人、政府部门等利益相关者可以了解企业的财务状况,评估其经营风险和盈利能力,为投资决策提供依据。

本文将以某上市公司为例,对其财务报告进行分析,探讨其财务状况、经营成果和现金流量等方面的情况。

二、公司概况该公司成立于2000年,主要从事房地产开发、物业管理、商业运营等业务。

经过多年的发展,公司已成为我国房地产行业的领军企业之一。

截至2021年底,公司总资产达1000亿元,员工人数超过10000人。

三、财务报告分析1. 财务状况分析(1)资产负债表分析根据该公司2021年度资产负债表,我们可以看到以下特点:1)资产总额为1000亿元,较上年增长20%;负债总额为800亿元,较上年增长15%。

资产总额增长速度略高于负债总额,表明公司资产负债结构较为合理。

2)流动资产为500亿元,其中货币资金100亿元,应收账款300亿元,存货100亿元。

流动资产占资产总额的50%,表明公司短期偿债能力较强。

3)非流动资产为500亿元,其中固定资产300亿元,无形资产100亿元。

非流动资产占资产总额的50%,表明公司长期资产规模较大。

(2)利润表分析根据该公司2021年度利润表,我们可以看到以下特点:1)营业收入为500亿元,较上年增长10%;营业成本为400亿元,较上年增长8%。

营业收入增长速度略高于营业成本,表明公司盈利能力有所提高。

2)营业利润为100亿元,较上年增长15%;净利润为80亿元,较上年增长12%。

营业利润和净利润的增长速度均高于营业收入,表明公司盈利能力持续增强。

3)期间费用为50亿元,其中销售费用20亿元,管理费用15亿元,财务费用15亿元。

期间费用占营业收入的比例为10%,处于合理水平。

2. 经营成果分析(1)营业收入分析该公司2021年度营业收入为500亿元,较上年增长10%。

财务报表分析实例解析

财务报表分析实例解析一、引言财务报表分析是评估一个公司财务状况和经营绩效的重要工具。

通过对财务报表中的数据进行比较、计算和解释,可以帮助投资者、管理者以及其他利益相关方做出明智的决策。

在本文中,我们将以几个实际案例为例,通过分析公司的财务报表来了解如何运用财务报表分析技巧。

二、案例1:XYZ公司XYZ公司是一家制造业公司,我们将使用其最新的年度财务报表进行分析。

1. 偿债能力分析•计算XYZ公司的流动比率和速动比率,并与同行业公司进行比较。

•分析公司的长期债务占总资产的比例,并考虑到未来还债能力。

2. 盈利能力分析•确定XYZ公司的净利润率和毛利润率,并与历史数据相比较。

•比较XYZ公司与竞争对手之间的销售收入增长情况。

•分析利润挖潜潜力和成本控制情况。

3. 成长能力分析•计算年度增长率、复合增长率以及市场份额的变化。

•分析XYZ公司在行业中的地位,并预测未来的增长潜力。

4. 现金流量分析•分析XYZ公司的经营、投资和筹资活动对现金流量的影响。

•计算自由现金流,并评估公司是否有足够的现金用于运营和投资。

三、案例2:ABC银行ABC银行是一家全球性银行,我们将利用其最新一期财务报表进行分析。

1. 资本充足率分析•计算ABC银行的风险加权资产比率和核心资本比率。

•比较ABC银行与其他类似规模的银行之间的差异。

2. 贷款质量分析•分析ABC银行不良贷款比例,并与同业平均值进行比较。

•考虑到逾期贷款准备金以及其他拨备,评估ABC银行面临的风险。

3. 收入多样化分析•分析ABC银行的收入来源,包括利息收入、手续费收入和非利息收入。

•判断ABC银行在不同业务领域内收入多样化程度,并预测未来的收入趋势。

4. 成本效益分析•计算ABC银行的费用收入比率,并与同业进行比较。

•分析ABC银行是否能够控制成本,并改善利润水平。

四、结论财务报表分析是了解一个公司财务状况和经营绩效的重要手段。

通过对财务报表中的数据进行仔细分析,我们可以评估一个公司在偿债能力、盈利能力、成长能力和现金流量等方面的表现。

财务报告分析案例(3篇)

第1篇一、引言财务报告是企业对外展示其财务状况、经营成果和现金流量的重要文件。

通过对财务报告的分析,投资者、债权人、政府等利益相关者可以了解企业的经营状况,做出相应的决策。

本文以某上市公司2020年度财务报告为例,对其财务状况、经营成果和现金流量进行分析,以期为投资者提供参考。

二、企业概况某上市公司成立于2000年,主要从事房地产开发与经营。

经过多年的发展,公司已成为一家集房地产开发、物业管理、酒店经营、商业运营等业务于一体的综合性企业。

截至2020年底,公司总资产为100亿元,净资产为50亿元,员工人数为2000人。

三、财务报表分析1. 资产负债表分析(1)资产结构分析2020年,公司总资产为100亿元,其中流动资产占比较高,达到60%。

具体来看,流动资产主要包括货币资金、应收账款、存货等。

非流动资产占比较低,主要为固定资产和无形资产。

(2)负债结构分析2020年,公司总负债为50亿元,其中流动负债占比较高,达到60%。

具体来看,流动负债主要包括短期借款、应付账款、预收款项等。

非流动负债占比较低,主要为长期借款。

(3)所有者权益分析2020年,公司所有者权益为50亿元,占比较高。

这表明公司资产质量较好,负债水平较低。

2. 利润表分析(1)营业收入分析2020年,公司营业收入为80亿元,同比增长10%。

这表明公司在市场竞争中具有较强的竞争力。

(2)营业成本分析2020年,公司营业成本为60亿元,同比增长8%。

营业成本的增长速度低于营业收入,说明公司盈利能力较强。

(3)期间费用分析2020年,公司期间费用为10亿元,同比增长5%。

期间费用增长速度低于营业收入,说明公司费用控制能力较强。

(4)净利润分析2020年,公司净利润为8亿元,同比增长15%。

这表明公司在盈利能力方面表现良好。

3. 现金流量表分析(1)经营活动产生的现金流量2020年,公司经营活动产生的现金流量净额为5亿元,同比增长20%。

这表明公司经营活动产生的现金流入能力较强。

财务报表分析经典案例分析(完整版)超详细

财务报表分析经典案例分析(完整版)超详细拿到一份财务报表,应该怎么分析?相信很多人在拿到一份财务报表的时候都无从下手,不知道该怎么做。

一般来说,财务分析的方法主要有四种:比较分析、比率分析、因素分析、趋势分析。

下面通过一份经典的分析案例,来让大家了解如何进行财务报表分析:目录公司简介(一)财务报告可靠性分析(二)资产负债表分析资产负债水平分析从投资角度评价2023年-2023年度资产总额逐年递增,且增幅较大。

2023年资产总额达到169.82亿元,与2023年相比增幅达到91.87%。

其中:流动资产91.12亿元,比2023年增加了154.17%。

不难发现,流动资产各项资产的变动幅度很大,货币资金、应收票据变动趋势与整个流动资产同向变动。

2023年,货币资金比2023年增加了446.12%,大幅度的增加源于XXX拟购买XXX影业股权;应收账款比2023年增加了77.52%,其中非关联方交易应收账款占86.02%,在一定程度上折射出销售有所增加,较高的应收账款余额导致公司流动资金产生一定程度的短缺;存货较2023年增加了55.25%,增加幅度比2023年减少很多,而从2023年度XXXTV超过300万销量也可看出存货不存在大量积压现象;其他流动资产逐年递增,2023年增加了298.1%,其中,待抵扣的进项税占比为70.32%,与存货同向增加。

(应收票据、坏账准备详见具体重要事项分析)非流动资产中,固定资产逐年增加,2023年、2023年增加幅度明显,均主要源于服务器等资产购置,而2023年主要是子公司XXX云计算公司采购所致;无形资产总额逐年增加,2023年增幅为46.17%,主要系购置版权金额上升,2023年开发项目转入无形资产项目所致;递延所得税资产同比增加158.51%。

从筹资角度评价债务融资方面,非流动负债较流动负债增速太快,比2023年增加了8791.54%,比2023年增加了417.77%,这也是债务融资增加飞速的主要原因。

财务报告分析的典型案例(3篇)

第1篇一、引言财务报告是企业财务状况、经营成果和现金流量的综合反映,是企业经营决策的重要依据。

通过对企业财务报告的分析,可以了解企业的经营状况、盈利能力、偿债能力、运营效率等关键财务指标。

本文以某科技公司年度财务报告为例,对其财务报告进行分析,旨在为读者提供财务报告分析的典型案例。

二、企业概况某科技公司成立于2008年,主要从事信息技术研发、软件开发、系统集成及技术服务等业务。

经过多年的发展,公司已成为行业内的领军企业,拥有多项自主知识产权,业务范围遍布全国。

以下是该公司2019年度的财务报告分析。

三、财务报表分析1. 资产负债表分析(1)资产结构分析从资产负债表可以看出,该公司2019年末总资产为10亿元,较上年增长20%。

其中,流动资产占比为70%,非流动资产占比为30%。

流动资产中,货币资金、应收账款和存货分别为2亿元、3亿元和2.5亿元,分别占流动资产的20%、30%和25%。

非流动资产中,固定资产和无形资产分别为1亿元和0.5亿元,占非流动资产的33%和17%。

(2)负债结构分析2019年末,该公司总负债为5亿元,较上年增长10%。

其中,流动负债占比为80%,非流动负债占比为20%。

流动负债中,短期借款和应付账款分别为1亿元和2亿元,占流动负债的20%和40%。

非流动负债中,长期借款为0.5亿元,占非流动负债的25%。

(3)所有者权益分析2019年末,该公司所有者权益为5亿元,较上年增长10%。

其中,实收资本为3亿元,资本公积为0.5亿元,盈余公积为0.5亿元,未分配利润为1亿元。

2. 利润表分析(1)营业收入分析2019年,该公司营业收入为8亿元,较上年增长15%。

其中,主营业务收入为7亿元,其他业务收入为1亿元。

(2)营业成本分析2019年,该公司营业成本为5亿元,较上年增长10%。

其中,主营业务成本为4.5亿元,其他业务成本为0.5亿元。

(3)毛利率分析2019年,该公司毛利率为31.25%,较上年增长1.25个百分点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

21.17%

31.00%

1.27%

-3.59%

17.57% 26.14% 7.43%

27.75% 44.85% 7.39%

单位:万元

2007

310 508

2008

393 093

180 839

244 206

1 158

820

129 669

148 887

-16.27% -5.84% -3.52% -13.65% 15.33%

2

主要财务数据

总资产 负债总额 股东权益 总股本 资产负债率 销售收入 净利润 市值 每股收益 市盈率

单位:亿元 1 515 265

922 713 592 551 119 825 60.89% 1 251 893 107 886 338.39亿元 0.84元

33

数据来源:2008审计年报、2009年4月29日上海证券交易所 3

57.24% 31.30% 55.20% 66.18% -37.09%

东方电气于2007年经证监会核准,向东方电气集团定向发行3.67亿股普通股股份收购其 持有的东方汽轮机100%股权及东方锅炉68.05%股份,完成东方电气集团主业资产整体上 市。根据新会计准则,追溯调整2006年数据,并对同一控制下企业合并资产权益进行了 抵消,且受2008年“5·12”汶川地震影响资产减值损失6亿元和营业外支出20亿元,造成连 续两年的权益负增长。但风电、核电、火电领域订单增长仍使企业生产规模保持快速增 长。

5

资产负债数据

年份

资产 负债 少数股权 股东权益

流动资产 固定资产 +在建工程 资产 负债 股东权益

2004

637 407 510 310

103 126 994

东方电气

2005

2006

846 208

3 142 977

662 740

2 534 814

127

66 701

183 341

608 163

资产负债增减变动趋势

特变电工等三家电气设备 上市公司财务分析报告

1

公司概览

特变电工股份有限公司是于1993年2月26日经新疆维吾尔自治区股份 制试点联审小组批准(新体改[1993]095号),由昌吉市特种变压器厂、新 疆维吾尔自治区技术改造投资公司、新疆维吾尔自治区投资公司、昌吉电 力实业总公司共同发起成立的股份制企业。

资产负债增减变动趋势

10.50%

13.71%

17.25%

-1.08%

12.42% 11.88% 11.71%

9.29% 8.15% 52.08%

单位:万元

2007

1 003 058 669 550 86 841 333 507

2008

1 515 265 922 713 71 113 592 551

45.56% 11.63% 35.29% 32.35% 41.61%

1997年6月经中国证券监督管理委员会批准(证监发[1997]286号), 在上海证券交易所发行上市,上市公司代码600089。截至2008年底,公司 股本为119 825万元。

公司主营变压器、电线电缆的研发、制造和销售。经过近年来的快速 发展,已经发展成为中国重大装备制造业的核心骨干企业,拥有对外经济 技术合作经营权和国家外援项目建设资质,是中国重大装备制造业首家获 得“中国驰名商标”和“中国名牌产品”的企业。公司在新疆、四川、湖 南、天津、山东、辽宁等地均建有现代化的生产基地,目前变压器年生产 能力达到13 000万kVA,居全国第一位、世界第三位。

25.60% 36.22% 26.60% 35.04% 14.82%

平高电气2007年受产能瓶颈影响发展不利,其余年份保持了稳定发展。随着特高压厂房 等扩产基建工程于2008年竣工投产,企业发展速度明显提升。

7

短期偿债能力

营运资金

400,000.00 万

主要竞争者

中国东方电气集团公司 (简称东方电气)创建于1984年,是中国最大的发电设备制造和电站工程 承包特大型企业之一,是党中央确定的涉及国家安全和国民经济命脉的 53户国有重点骨干企业之一,是国务院国资委监管企业。集团公司已 进入全球225家最大工程承包商之列,2004年位列全球第74名。

河南平高电气股份有限公司 (简称平高电气)是我国研发和制造高压、超高压开关设备的三大基地 之一,公司主导产品高压开关设备是国家重大技术装备,在国民经济尤 其是电力建设中具有重要地位,广泛应用于国家重点工程,并出口东南 亚、中东、拉美、南非等国家和地区。公司是全国高压开关行业首家 通过中科院、科技部“双高”认证的高新技术企业,先后与TOSHIBA 、ABB、Alstom等世界500强企业进行接触和相关合作。

35.13%

264.95%

10.46%

263.92%

32.76% 29.87% 44.37%

271.42% 282.48% 231.71%

单位:万元

2007

3 637 840

2008

5 645 917

3 251 029

5 402 557

86 060

18 893

386 811

243 359

15.71% 12.31% 15.75% 28.26% -36.40%

46.80% 55.45% 51.06% 37.81% 77.67%

最近4年,特变电工除2006年增幅较小以外,资产、权益、负债都保持了快速增长。 2008年有形资产增幅主要来自技术改造投资项目,流动资产增幅主要系预付的材料款 及技术改造项目预付工程款、设备款增加所致,股东权益增幅主要系公司实施2007 年 度利润分配及资本公积转增股本方案及向社会公开发行8800万股流通股所致。

4

资产负债数据

年份

资产 负债 少数股权 股东权益

流动资产 固定资产 +在建工程 资产 负债 股东权益

特变电工

2004

603 420 418 108 46 685 138 627

2005

2006

678 394

741 425

467 779

505 907

55 753

53 310

154 863

235 518

6

资产负债数据年份ຫໍສະໝຸດ 资产 负债 少数股权 股东权益

流动资产 固定资产 +在建工程 资产 负债 股东权益

2004

214 289 114 614

2 225 97 450

平高电气

2005

2006

251 942

321 850

144 577

209 418

2 673

1 524

104 692

112 432

资产负债增减变动趋势