2018年水泥行业分析报告

2023年水泥助磨剂行业市场规模分析

2023年水泥助磨剂行业市场规模分析近年来,随着我国建筑产业的快速发展和工业化进程的加快,水泥需求量大幅增加。

同时,工程建设对水泥的质量要求也越来越高。

为了满足这一需求,水泥助磨剂行业的市场规模不断扩大。

市场规模分析根据市场研究公司的数据,2018年我国水泥助磨剂行业市场规模约为129.6亿元,比上年增长了7.1%。

2019年上半年,市场规模继续保持增长势头,预计全年市场规模超过140亿元。

水泥助磨剂是一种重要的水泥添加剂,主要作用是降低水泥磨机的电耗和加工成本,提高水泥的品质和产量。

可以说,水泥助磨剂是水泥产业链上不可或缺的一环。

市场格局分析目前,国内水泥助磨剂行业呈现出以下几个特点:1. 行业集中度低。

目前,国内水泥助磨剂企业数量众多,但大部分规模较小,缺乏品牌影响力和核心竞争力。

行业中的头部企业则具有先进技术设备和技术优势,具有更高效率和更低成本优势。

2. 行业竞争激烈。

由于市场规模庞大,同时行业集中度较低,导致企业间的竞争相当激烈。

多数企业逐渐意识到,要想在市场中立足,就必须具备先进的技术和更高质量的产品。

3. 技术水平不断提高。

随着行业竞争的不断加剧,企业必须提升技术水平,提供更有效的解决方案,以满足客户日益增长的需求。

市场前景分析从目前来看,水泥助磨剂行业市场规模有望逐渐扩大。

随着建筑产业的快速发展和人们对生活品质要求越来越高,对水泥的质量也越来越高。

同时,随着国家环保政策的推进,加强环保设备建设,提高环保质量标准,也推动了水泥助磨剂行业向更加环保、绿色化的方向发展。

虽然行业竞争激烈,但是对于直接和水泥生产有关联的企业,长期来看市场前景是较为明朗的。

需要提高技术水平和产品品质,开发出更加优质的产品,满足不断增长的需求,扩大市场份额。

2018年建材行业整治提升工作总结

2018年建材行业整治提升工作总结

随着经济发展、社会进步和群众环保意识的日益增强,环保问题已成为一个敏感问题和热点问题,关注的人越来越多,也是考验各级政府是否真正为民办事的一项重要工作。

从去年中央环保督察的情况看,XX市两大行业(一是农业养殖行业,二是建材行业)是百姓反映对环保影响最为集中的行业。

因此市委、政府非常重视,主要领导多次强调要及时开展专项整治。

自2015年市政府对建材行业开展了专项整治。

为深入贯彻落实“五水共治”和“五气合治”部署要求,巩固XX市建材行业专项整治成果,完善污染治理措施,切实改善区域生态环境质量,提升行业整体形象,结合落实2017年中央环保督察的相关要求,该市下发了《XX市人民政府办公室关于印发XX市建材行业整治提升实施方案的通知》(诸政办发〔2018〕16号)。

这次整治在2015年整治提升的基础上,新增了新的内容和要求,目前整治提升工作基本结束。

通过整治,不符要求实施就地关停的企业166家,就地提升改造的企业174家,需要搬迁提升的企业1家,正在实施中。

总之通过整治,给企业领导、员工和镇乡及有关干部上了一堂深刻的环境保护课,增强了大家的环保意识,企业的生存和发展必须同环境保护紧密联系在起来,不能顾此失彼。

通过整治应当说还是收到了较好效果。

现将主要工作总结如下:

一、加强调研、摸清情况,统一行业整治提升认识。

PC32.5R水泥将于2019年10月1日正式取消

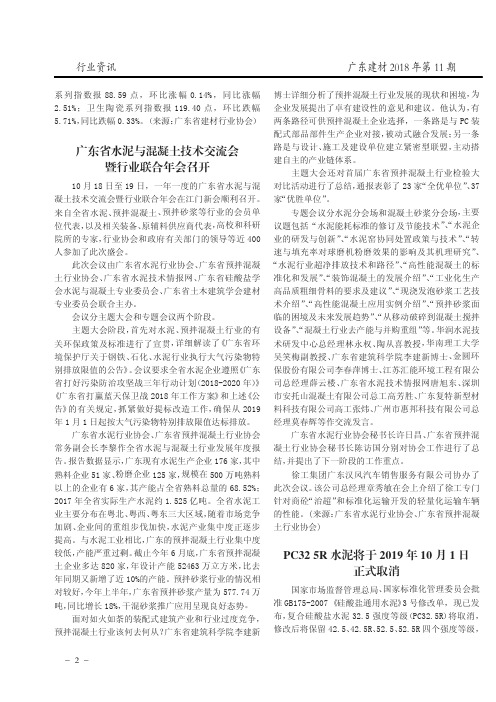

广东建材2018年第11期系列指数报88.59点,环比涨幅0.14%,同比涨幅2.51%;卫生陶瓷系列指数报119.40点,环比跌幅5.71%,同比跌幅0.33%。

(来源:广东省建材行业协会)广东省水泥与混凝土技术交流会暨行业联合年会召开10月18日至19日,一年一度的广东省水泥与混凝土技术交流会暨行业联合年会在江门新会顺利召开。

来自全省水泥、预拌混凝土、预拌砂浆等行业的会员单位代表,以及相关装备、原辅料供应商代表,高校和科研院所的专家,行业协会和政府有关部门的领导等近400人参加了此次盛会。

此次会议由广东省水泥行业协会、广东省预拌混凝土行业协会、广东省水泥技术情报网、广东省硅酸盐学会水泥与混凝土专业委员会、广东省土木建筑学会建材专业委员会联合主办。

会议分主题大会和专题会议两个阶段。

主题大会阶段,首先对水泥、预拌混凝土行业的有关环保政策及标准进行了宣贯,详细解读了《广东省环境保护厅关于钢铁、石化、水泥行业执行大气污染物特别排放限值的公告》。

会议要求全省水泥企业遵照《广东省打好污染防治攻坚战三年行动计划(2018-2020年)》《广东省打赢蓝天保卫战2018年工作方案》和上述《公告》的有关规定,抓紧做好提标改造工作,确保从2019年1月1日起按大气污染物特别排放限值达标排放。

广东省水泥行业协会、广东省预拌混凝土行业协会常务副会长李黎作全省水泥与混凝土行业发展年度报告。

报告数据显示,广东现有水泥生产企业176家,其中熟料企业51家、粉磨企业125家,规模在500万吨熟料以上的企业有6家,其产能占全省熟料总量的68.52%;2017年全省实际生产水泥约1.525亿吨。

全省水泥工业主要分布在粤北、粤西、粤东三大区域,随着市场竞争加剧、企业间的重组步伐加快,水泥产业集中度正逐步提高。

与水泥工业相比,广东的预拌混凝土行业集中度较低,产能严重过剩。

截止今年6月底,广东省预拌混凝土企业多达820家,年设计产能52463万立方米,比去年同期又新增了近10%的产能。

2018年中国建材行业分析报告

目录1行情回顾 (3)2行业数据跟踪 (5)2.1需求回暖,水泥价格将重回上行通道 (5)2.2玻璃持续去库存,价格有望维持高位 (7)2.3需求端:房地产投资超预期,基建投资如期下滑 (9)3行业重要事件 (12)4行业核心观点 (13)5.风险提示 (15)1行情回顾2018年3月,建材指数上涨1.09%,跑赢上证指数3.87个百分点,在申万建材二级子行业中,水泥制造上涨1.11%,玻璃制造下跌4.59%,其他建材上涨2.25%。

从1-3月累积涨跌幅来看,建材板块下跌1.31%,跑赢大盘2.87个百分点,其中仅水泥制造板块上涨,为4.4%。

从3月全行业流通市值加权平均涨跌幅来看,在申万28个一级行业中,建材板块位居第10,涨幅为1.38%。

图1:建材板块与大盘涨跌幅图2:3月全行业流通市值加权平均涨跌幅估值方面,截止到2018年3月30日,全部A股PE (TTM,剔除负值,中值)为41.28,环比上升6.4%,申万建材板块PE(TTM,剔除负值,中值)为41.67,环比上升23.4%,相对A股溢价0.9%。

从个股来看,3月建材板块涨幅靠前的有凯伦股份、太空智造、海南瑞泽、鲁阳节能、博闻科技,分别上涨56.1%、27%、25.5%、19.5%、19%;跌幅较大的有华塑控股、三圣股份、顾地科技、建研集团、旗滨集团,分别下跌37.1%、22.9%、19.3%、14.9%、14.2%。

图3:建材板块与A股PE估值图4:建材板块涨跌幅前十个股2行业数据跟踪2.1需求回暖,水泥价格将重回上行通道水泥产量方面,截至2018年2月底,全国累计水泥产量约2.23亿吨,同比增长4.1%,增速较去年同期提升4.5个百分点,水泥需求略超预期。

水泥价格方面,2018年3月全国P.O42.5散装水泥月度均价为401.73元/吨,环比下降16元/吨,价格持续回调,同比增长28.3%,水泥价格虽有所回落,但仍稳居高位。

图5:水泥产量累计值及增速图6:全国P.O42.5散装水泥价格走势从水泥价格指数变化趋势来看,2018年3月水泥价格持续下调,截至3月30日,水泥价格指数环比下降2.1%达到132.03点,同比增长25.5%。

全国第十六次水泥化学分析大对比总结表彰暨技术研讨会在九江召开

全国第十六次水泥化学分析大对比总结表彰暨技术研讨会在九江召开沈颖【期刊名称】《中国水泥》【年(卷),期】2018(000)012【总页数】3页(P38-40)【作者】沈颖【作者单位】【正文语种】中文2018年11月14日至16日,由中国建材检验认证集团股份有限公司(以下简称CTC)、国家水泥质量监督检验中心(以下简称中心)主办的“弘朝科技杯”全国第十六次水泥化学分析大对比总结表彰暨技术研讨会,在江西九江顺利召开。

九江古称浔阳,初冬的九江气温宜人,但会议旺盛的人气,代表们的热情,却使人仿佛回到了九江的盛夏。

工业和信息化部原材料工业司处长陈恺民,中国建筑材料联合会质量管理办公室、全国工业产品生产许可证办公室水泥产品审查部主任武庆涛,江西省建材产品质量监督检验站站长宋冬生,CTC副总经理、国家水泥质量监督检验中心主任陈璐到会并致辞。

来自全国各省市建材(水泥)质检站、水泥生产企业等单位的330余名代表参加了会议。

会议分别由CTC水泥检验认证院院长、国家水泥质量监督检验中心常务副主任张庆华和中心副总工朱晓玲主持。

本次大对比共有1219个单位参加,共评选出特等奖40个单位、全优奖307个单位、优良奖346个单位、全合格奖349个单位、操作能手奖40名,从省级水泥(建材)质检站中遴选出5个优秀组织奖。

CTC副总经理、国家水泥质量监督检验中心主任陈璐代表大会主办方致辞。

她对各位领导、各位代表的到来表示热烈欢迎,向各位参会代表介绍了2018年全国水泥化学分析大对比的基本情况和中心2018年工作亮点,并分享了CTC水泥院取得的喜人成绩。

她殷切地表示国家水泥质量监督检验中心将秉承“以技术为依托,以质量为责任”,与社会各界联合,共同为水泥行业做好技术服务。

工业和信息化部原材料工业司处长陈恺民在会议上做关于“发扬工匠精神严格对比验证检验推动水泥创业高质量发展”的主题演讲。

中国建筑材料联合会质量管理办公室主任武庆涛作“水泥行业最新产业政策和生产许可证制度”的主题报告。

数据分析报告水泥(3篇)

第1篇一、引言水泥作为一种基础建筑材料,广泛应用于基础设施建设、房地产开发、水利工程等领域。

随着我国经济的持续增长和城市化进程的加快,水泥行业在国民经济中占据着重要地位。

本报告通过对水泥行业市场数据进行分析,旨在揭示行业发展趋势,为相关企业和投资者提供决策参考。

二、水泥行业市场规模及增长趋势1. 市场规模根据国家统计局数据显示,近年来我国水泥行业市场规模逐年扩大。

2019年,我国水泥产量约为23.8亿吨,同比增长2.6%。

其中,熟料产量约为18.9亿吨,同比增长3.2%。

水泥行业市场规模达到万亿元级别。

2. 增长趋势(1)需求端增长随着我国经济的持续增长,基础设施建设、房地产投资等领域的需求不断上升,带动了水泥行业的需求增长。

未来,随着“一带一路”倡议的推进,水泥行业有望进一步扩大市场份额。

(2)供给端调整为响应国家环保政策,水泥行业在供给侧进行了结构调整。

一方面,通过淘汰落后产能,提高行业集中度;另一方面,推动水泥企业转型升级,提高生产效率。

三、水泥行业竞争格局1. 企业集中度提高近年来,我国水泥行业企业集中度不断提高。

行业前10家企业产量占全国总产量的比重超过50%。

其中,海螺水泥、中国建材、华新水泥等企业具有较强的市场竞争力。

2. 区域竞争加剧水泥行业竞争格局呈现区域化特点。

不同地区的水泥企业竞争激烈,部分企业通过并购、合作等方式扩大市场份额。

四、水泥行业政策环境1. 环保政策为改善环境质量,国家加大对水泥行业环保政策的力度。

水泥企业需满足环保排放标准,否则将面临停产、限产等处罚。

2. 产业政策国家鼓励水泥企业兼并重组,提高行业集中度。

同时,推动水泥企业转型升级,发展绿色水泥、新型干法水泥等。

五、水泥行业发展趋势1. 行业集中度进一步提升随着市场竞争加剧,行业集中度有望进一步提升。

未来,大型水泥企业将占据更大的市场份额。

2. 绿色水泥成为发展趋势为满足环保要求,绿色水泥将成为水泥行业的发展趋势。

关于部分重点区域水泥企业错峰生产的调研报告

行业在线中国水泥C关于部分重点区域水泥企业错峰生产的调研报告中国水泥协会 李 琛一、错峰生产政策由来与推广2014年两会期间18位政协委员联名提交了《关于促进构建北方四省一区(黑龙江、吉林、辽宁、内蒙古、河北)水泥和采暖错峰生产协调机制的提案》,提出在冬季采暖期间停止水泥窑熟料生产,水泥窑煅烧与供暖锅炉进行错峰防止叠加的政策建议。

2014年6月国务院对《内参》有关水泥错峰生产报道做出批示。

工信部联和中国建筑材料联合会、中国水泥协会调研,按照“舆论推动、政府引导、协会协调、先行试点”的指导原则,稳步推动东北等地冬季采暖期间试行水泥企业错峰生产,一方面缓解水泥行业产能严重过剩矛盾,一方面减轻冬季采暖期雾霾污染。

2016年《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》(国办发〔2016〕34号)明确要求将推行错峰生产作为压减水泥过剩产能的重要手段之一。

2018年6月《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》重申“重点区域采暖季节,对建材等重点行业企业实施错峰生产”。

2018年7月国务院发布《打赢蓝天保卫战三年行动计划》要求“重点区域实施秋冬季重点行业错峰生产。

加大秋冬季工业企业生产调控力度,各地针对钢铁、建材、焦化、铸造、有色、化工等高排放行业,制定错峰生产方案,实施差别化管理。

要将错峰生产方案细化到企业生产线、工序和设备,载入排污许可证。

企业未按期完成治理改造任务的,一并纳入当地错峰生产方案,实施停产”。

2018年9月,国家生态环境部、发展和改革委员会、工业和信息化部等多个部门以及京、津、冀、晋、鲁、豫六地政府联合印发《京津冀及周边地区 2018-2019 年秋冬季大气污染综合治理攻坚行动方案》,要求各地方根据实际情况实行差别化错峰生产。

2019年1月21日-23日,由工业和信息化部原材料工业司、节能与综合利用司、生态环境部大气环境司、中国水泥协会、冶金工业规划研究院派员组成调研组,赴河北省邢台市、邯郸市,河南省安阳市实地调研重点区域2018-2019错峰生产工作,以掌握水泥、钢铁、铸造等行业错峰生产执行情况和存在问题,对错峰生产政策执行情况作出评估。

水泥行业数据分析报告价格波动趋势分析和生产成本调查

水泥行业数据分析报告价格波动趋势分析和生产成本调查水泥行业数据分析报告:价格波动趋势分析和生产成本调查随着中国经济不断发展,水泥行业成为了一个重要的基础材料行业,每年的水泥需求量逐渐增长。

然而,在这个行业中,价格波动常常带来了生产成本的不稳定和风险。

因此,本报告旨在对水泥行业的价格波动趋势和生产成本进行调查和分析,以此为水泥生产企业和相关行业提供可靠的参考。

一、价格波动趋势分析1.1、价格波动原因水泥价格的波动主要由市场供需影响、资金成本和政策影响构成。

本报告将就这三个方面分别进行分析。

1.1.1、市场供需影响随着国内经济的不断发展,城市化进程不断加速,水泥需求量逐年递增,但同时,水泥行业现有的产能过剩现象严重,因此职业化程度、技术含量以及环保标准等等也越来越受到关注。

若行业环保争议、以及宏观经济政策调整等因素不佳,会给供求关系所带来的压力增加带来不稳定性,进而影响行业价格波动1.1.2、资金成本影响水泥行业是一个典型的资本密集型产业,资金对该行业的生产和发展至关重要,尤其是金融市场的变动直接影响着水泥行业的经营成本和财务状况。

因而,资金成本的变化对水泥行业价格波动也产生了一定的影响。

1.1.3、政策影响政策是影响水泥价格的重要因素之一,国家和地方政府经常出台一些政策来控制水泥行业的产能、销售以及价格。

例如,国家对水泥行业的环保标准逐渐提升,一些“落后生产能力”企业也逐渐被淘汰。

此次“京津冀”、以及长江经济带等区域发展规划的发布,对水泥行业的重大影响也应用考虑。

1.2、价格波动趋势分析从2014年到2020年的数据显示,水泥行业价格波动周期明显较于过去有所改善,2014年至2017年整个行业价格稳中下降期,在这四年间行业巨头华新水泥价格下跌50%,到了2018年,行业进入价格上涨的周期,涨幅最高达到了30%左右,由于质量、环保提升等因素,行业现阶段价格的“上涨区间”也较长,但巨头压制要求提升行业整体经营效率、职业化水平、环保标准,不过考虑到市场供需关系多元化、政策以及资金的差异性,价格反复上下的波动仍将存在。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018年水泥行业分析

报告

2018年8月

目录

一、水泥工业依赖城镇化,长期需求有望走平 (4)

1、纵观全球:水泥需求与经济发展程度相关 (4)

2、聚焦美国:城镇化后期水泥需求整体平抑 (6)

二、追溯百年发展史,竞合价稳是主旋律 (10)

1、美国市场:百年工业史记录产业变迁 (10)

(1)美国水泥工业技术革新主要来自于生产效率的提升和能源消耗的下滑 (11)

(2)技术革新加剧了寡头垄断,欧美龙头占据全球(不含中国)84%体量 (13)

(3)竞争格局向好是推动水泥价格表现强劲的主要原因 (15)

2、日本市场:本土企业寡头垄断的典范 (16)

(1)日本水泥需求波动较大,建筑投资快速下滑是主因 (16)

(2)技术进步降低生产成本,能源价格下行拉低水泥价格 (17)

(3)需求下行利空水泥价格,兼并重组进程加快 (18)

(4)重组伴随着去产能,格局向好推动水泥价格窄幅波动 (19)

3、台湾市场:寡头垄断稳定岛内供需结构 (20)

(1)增速下行降低水泥需求,近年来有所持稳 (20)

(2)寡头垄断提升协同能力,行业协同稳定岛内供需 (21)

三、水泥沉浮录:百年基业打造建材巨人 (22)

1、产业结构:龙头一体化表现较强的抗周期特性 (22)

2、行业估值:海外龙头估值高回报率丰厚 (24)

3、对标国内:华东寡头垄断下供需参考海外龙头 (26)

水泥工业依赖城镇化,长期需求有望走平。

人类文明传承依赖于有组织的群落,材料是构建城镇的基石。

水泥作为人类消耗量最大的材料,广泛应用于住宅、道路桥梁和市政基础设施。

从全球的角度来看,基于城镇化后期的翻新和维修需求,发达国家人均水泥需求量整体维持在200-400Kg;纵观美国城镇化的历程,城镇化过程中基于市民衣食住行的需求,住房和基建的投资推动水泥需求量的增长;长期来看,城镇化后的水泥需求量疲软不可避免;考虑到下游市场存在较大的改建、翻新需求,水泥需求量有望长期维持在一个相对均衡的水平。

追溯百年发展史,竞合价稳是主旋律。

回顾主要发达市场,产能竞合和价格趋稳是行业共同点。

从美国市场来看,人力成本的攀升推动行业技术革新,最新型的干法分解炉的运用大幅提高生产效率和降低行业能耗;从行业景气周期来看,需求增长乏力情况下行业龙头依据效率优势、燃料成本优势开启并购之旅,行业集中度不断提升的过程中水泥价格具有较高的韧性和弹性。

从日本和台湾地区经验来看,需求下滑加速行业龙头间的并购重组,寡头垄断伴随着行业主动去产能,行业高度协同情况下供需基本持稳利于水泥价格具备更强的韧性。

水泥沉浮录:百年基业打造建材巨人。

纵观海外成熟市场,伴随着城镇化后周期主流发达国家人均水泥消费量的下降,龙头公司下游一体化和不断的并购式扩张进程加快。

一体化的业务模式在持续增加成长动能的同时,抵御经济周期带来的业绩大幅度波动风险,毛利率和净利率保持平稳波动。

从估值角度来看,海外龙头公司吨EV和PE

明显高于国内龙头,股东投资回报率亦表现不俗。

我们认为,受到市场集中度高、水泥需求和价格稳定等综合因素,同时考虑到优异的现金分红和较为稳定的盈利能力,海外水泥龙头享受更高的市场溢价。

一、水泥工业依赖城镇化,长期需求有望走平

1、纵观全球:水泥需求与经济发展程度相关

人类文明的发展始于智慧的传承,而智慧的传承依赖于有组织的群居部落。

当今社会,材料、信息、能源是人类文明的三大支柱,而材料是构建人类群居地——城市的基石。

其中,水泥既是人类建筑使用最大量的材料,也是全球消费量最大的材料。

根据美国波特兰水泥协会(PCA),水泥广泛应用于房屋建筑、道路桥梁和市政设施等我们城镇生活和交通运输的方方面面,水泥需求规模与城镇化建设密切相关。