利息理论第三章收益率精讲

金融学基础-3章--利率与收益率

13

2.吉布逊谜团的解释

MS↑后 流动性效应 收入效应 价格效应 通胀预期效应 R↓ R↑ R↑ R↑

(1)收入效应 MS↑—经济扩张—国民收入和财富↑—货币需求Md↑—R↑ (2)价格效应 MS↑—物价水平P↑—对名义Md↑—R↑ (3)通胀预期效应 MS↑—人们预期未来价格↑—预期通胀↑—Md↑—R↑

30天国库券 均值 标准差 Max Min 3.81 3.27 14.86 -0.06 20年期国债 5.58 9.27 39.74 -7.19 SP500种股 票组合 8.17 19.66 46.59 -47.07 CPI 3.2 4.52 18.13 -10.28

38

五.利率的种类

(一)年率、月率、日利率

14

3.利率变动的最终效果

MS↑后 流动性效应 收入效应 价格效应 通胀预期效应 R↓ R↑ R↑ R↑

取决于流动性效应与后三种效应的常预期效应取决于人们调整的快慢。

15

影响利率的因素

任何种类的贷款或固定收益证券的利率 高低取决于多种因素,其中最重要的3个:

abc公 司券价 Dc 1 Pt2 Pc1 Pc2 Sc Dc 2 利率i ic1 ic2 St 利率i Pt1 政府债 券价格 Dt 1 it2 it1 Dt 2

违约风险对利率的影响

21

表例:违约风险对利率的影响

下表列示违约风险程度不同的$债券的利率:

国债

1-10年 10年以上 1-10年 高质量 中等质量 高质量 中等质量

34

二.利率的平均化

金融市场 激烈竞争

同类资产 利率趋同

35

三.(预期)收益率的决定因素

1.资本品预期生产率或资本品收益率

如煤矿、大坝、电站、工厂、机器、存货、研发投资所形 成的无形资本等。其生产率或资本的预期收益率高低取决 于技术状况、自然资源禀赋、劳动力禀赋、对资本品所生 产的商品及劳务的S和D。

第三章利息和利率

如:一年期和两年期的国债利率分别为 2.25%和2.40%.

——两年期的国债1 000 000元,2年到 期后的本利和为 1 000 000×(1+0.024)2 = 1 048 600元

——持有两年期国债的第一年,应与持有一年期国债 无差别;从道理分析,如按一年期国债利率计息; 在一年期末,其本利和应是

在后面的若干期有一系列等额的收付款项。 (6).永续年金:无限期支付的年金。

课堂练习

如:四年期、五年期和六年期的国债利率分 别为4.21% 、4.93%和5.27%.

求第五年和第六年的远期利率?

5

4

第五年的远期利率=1.0493 /1.0421 -1

=7.86%

6

5

第六年的远期利率= 1.0527 /1.0493 -1

司债券利率、一级市场利率、二级市场利率等

(7).利率期限结构

各种利率大多包括期限长短不同的品 种,如活期存款利率、一年定期存款利率 等。 “期限结构”反映的是利率与期限的 相关关系。

即期利率与远期利率

1. “即期利率”与“远期利率”在利率的期 限结构中是一对重要的术语、概念。

2. 即期利率是指对不同期限的债权债务所标 明的利率(复利);

P

S

1

1 rn

3. 贴现是财务评价的重要思想和基本方法。

(三)、利息的相关计算

公式中的符号含义:

R --- 利息总和;(C) V。--- 第0期的价值(现值 P); Vn --- 第n期的价值(终值 F);

i --- 利率; n --- 计息期数

1、单利的计算 (1)、单利利息计算公式:

货币金融学——第3章利息与利息率

偿还金额=本金+利息 利息=本金×利息率

(1) (2)

将上式整理得:

i是指利息率

偿还金额=本金×(1+i) (4)

张力的朋友应该支付的金额为 1060元 = 1000元× 1.06 将(4)式改写为

P1 = P0 ( 1+i )

P0 是现在的价值;P1 是将来的价值;

1000

1060

现在如果张力的朋友不是借一年,而是借二年, 并且两年后才向张力还款。在这个例子中,复利 开始起作用。

案例3-1 (课堂分析讨论)

某企业有一项工程需10年建成。有甲、乙 两个投资方案。甲方案第一年年初需投入 5000万元,以后9年每年年初在追加投资500 万元,共需投资9500万元;乙方案是每一年 年初平均投入1000万元,共需投资1亿元。从 投资总额上看,甲方案少于乙方案;但从资 金占压时间看,乙方案似较甲方案好一些, 不过也说不太准:第一年的投入甲方案虽明 显大于乙方案,第二年以后每年的投入,乙 方案又大于甲方案。应该做出怎样的决策呢?

式中(l+i)n称为一次支付终值系数。

三、现值(贴现)及其应用

现值1000元

终值1060元

贴现:未来取得货币的现值

例题1:某电影女明星签约参加一部电影的拍

摄,

公司同意现在付给她600万元,或也可以在5

年后付

给她750万元作为酬劳,它会选择哪一个方案

呢?

我们把(5)式变动一下。

P0= Pn /( 1+ i )n

甲方案

年份 每年年初 投资额 值

1 1000

5000

2 909.0

500

3 826.45

500

4 751.31

第3章收益率01ppt课件

1 isnj

(3 .2 )

பைடு நூலகம்

在标准年金中,各次付款产生的利息的再投资收益率均为j,付款的本金之和随时间推移逐年增加,每期所产生

的利息也就逐年增加。时刻n的积累本息和为:

ni(Is)n 1jnigsnijn

(3.3)

若i=j,则上式化简为 s n

。

i

【例题3.4】某贷款原计划每半年归还50,加上以年利率4%(每半年计息一次)及未偿还贷款余额条件下计算 的每半年应还的利息,共10年。后来这些还款以年利率5%(每半年计息一次)进行再投资,10年末一次性归还。 则此贷款的年投资收益率为( )。

【例题3.7】某投资人在一年中不同的四个时点各投资100元,如表3-2所示。 表3-2 各时刻投资额及基金积累额

时间点 各时刻基金积累额

各时刻投资额

0

1

2

3

100

245

375.5

389.6

100

100

100

4 533.56

100

投资额加权收益率和时间加权收益率分别为( )。 A.11.20%;38.10% B.12.2%;37.10% C.13.2%;36.10% D.14.20%;35.10% E.15.2%;34.10% 【答案】A 【解析】(1)计算投资额加权收益率。 已知A=100,B=533.56,C=400,I=533.56-100-400=33.56,所以:

§3.2 收益率的应用

1.基金收益率

A:期初基金的资本量;

B:期末基金的本息和;

I:投资期内基金所获得的收入;

Ct:t时刻投入基金或从基金中赎回的资金量,0≤t≤1;

C:在此期间注入或赎回的资金之和,即C Ct;

利息理论第三章 收益率

Page 11

3.1.2 收益率:是否唯一

解:根据题意,甲的净流入现金流为: R0=-9950,R1=24500,R2=-15,000 于是由 å Rt vt =0

t= 0 n

有,-9950+24500v-15000v2=0 即, 9950(1+i) 2-24500(1+i)+15000=0 解得:i=32.17%或 14.06%

图(3-3) 年金投资产生的现金流

Page 20

3.1.3 再投资收益率

积累值为 n+ i( Is)n1 j (3-6)

投资者的净回报现金流,R1=R2=…=Rn-1=-1, Rn=n-1+ i( Is)n1 j ,收益率 k 满足:

n [n+ i( Is)n1 j ] vk = an k 或

Page 26

3-2-1 基金收益率

用 1/2 来取代所有的 t i≈I/(A+C/2) =2I/(A+B-I) 用 k 取代 t I I i≈ ≈ A Ct (1 t ) A (1 k ) Ctt t(3Fra bibliotek12)=

I kA (1 k ) B (1 k ) I

Page 29

3-2-1 基金收益率

例3-11 某财险公司去年业务现金流如下,假设年初承保, 年末业务全部到期,没有未决赔款(单位:万元)。

年初资产:10000 保费收入:1000 投资毛收入:530 赔款支出:420

投资费用:20

其他支出:180

根据以上信息计算公司的收益率。

Page 30

n+ i( Is)n1 j = sn k 同样地,k 介于 j 和 i 之间。

利息论第三章

利息论讲义——第二章

年金

若各次资金投入是连续进行的,设Bt为t时的基金 0 t n ,时刻t的基金净投入为Ct,则有 金额,

Bn B0 (1 i) Ct (1 i)nt dt

n 0

n

B A(1 i) Ct (1 i)1t dt

0

1

用利率强度表示t t t ds r dr s 0 s Bt B0e Cs e ds

例3.4.1 Bill purchases an annuity at a price of 10000. The annuity makes pmts of 500 at the beginning of every 6 months for 20 years. The pmts are reinvested in a fund which earns interest at an annual effective rare i . Interest pmts are received every 6 months and reinvested at a nominal rate of 6% convertible semiannually. Bill receives an overall effective annual yield of 7% on his original investment over the 20-years period. Calculate i.

利息论讲义——第三章 收益率

作业 第三章 2,3,5,8,11,12

利息论讲义——第三章 收益率

3-5 基金收益率的近似计算 在实际业务中,往往要计算一个年度的经营业 务的收益率。 简单地:i=I/期初本金 如果更复杂一点,中间有现金的流入流出呢?

最新货币银行学课件第三章 利息与利息率

国际利率

国际金融市场上的利率。 LIBOR、NIBOR、SIBOR、HIBOR

6、单利与复利 7、存款利率与贷款利率

8、长期利率和短期利率

以信用行为的期限长短为划分标准。 (1)短期利率 short-term interest rate :货币市场上

的利率。 纽约货币市场和伦敦货币市场是世界上最大的短期融

在美国基准利率为联邦基金利率,其他国家主要是中央银 行的贴现利率为代表,但实际上也不限于这一种。在我国, 是指中国人民银行对商业银行再贷款的利率、再贴现利率、 存款准备金利率和超额准备金利率。

2、市场利率、公定利率、官定利率

ห้องสมุดไป่ตู้

依据利率的决定主体不同来划分

市场利率

随市场上货币资金的供求关系而自由变动 的利率。

③社会再生产 状况

④物价

利率实际上是借贷资本的价格

低利息率多数与繁荣时期或有额外利润的时期相 适应。

通货膨胀会引起物价上涨,纸币贬值

⑤国际利率

国际利率水平对国内利率水平的影响通过资本在 国际间的移动来实现。

⑥国家宏观经济 政策

利率政策是国家宏观经济政策的一部分

第二章19

二、西方利率决定理论的几种观点

官定利率

由政府金融管理部门或者中央银行确定的 利率,也叫法定利率。

公定利率

由非政府部门的民间金融组织如银行工会 等确定的利率,它对会员有约束性。

3、固定利率和浮动利率

按资金借贷关系存续期内利率水平是否变动来划分。 固定利率是指借贷期内不做调整的利率。适用于短期资

金借贷。 浮动利率是一种在借贷期内可随市场利率的变化而定期

第二章23

1996年-2002年历次降息历程

第三章 收益率(成品讲义)

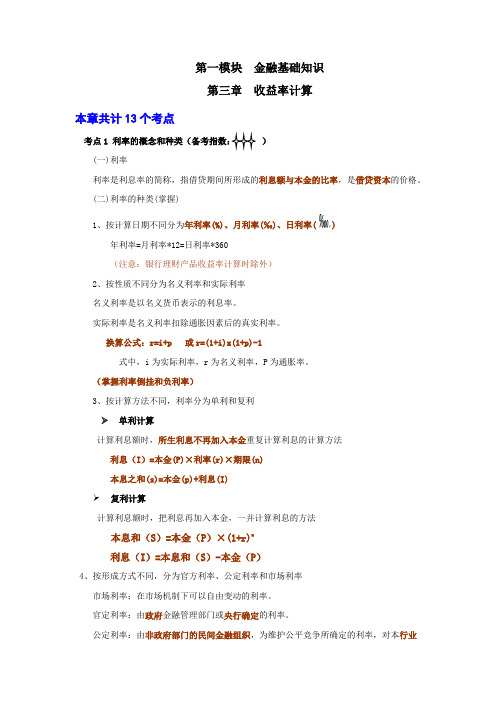

第一模块金融基础知识第三章收益率计算本章共计13个考点考点1)(一)利率利率是利息率的简称,指借贷期间所形成的利息额与本金的比率,是借贷资本的价格。

(二)利率的种类(掌握)1、按计算日期不同分为年利率(%)、月利率(‟)、日利率()年利率=月利率*12=日利率*360(注意:银行理财产品收益率计算时除外)2、按性质不同分为名义利率和实际利率名义利率是以名义货币表示的利息率。

实际利率是名义利率扣除通胀因素后的真实利率。

换算公式:r=i+p 或r=(1+i)x(1+p)-1式中,i为实际利率,r为名义利率,P为通胀率。

(掌握利率倒挂和负利率)3、按计算方法不同,利率分为单利和复利单利计算计算利息额时,所生利息不再加入本金重复计算利息的计算方法利息(I)=本金(P)×利率(r)×期限(n)本息之和(s)=本金(p)+利息(I)复利计算计算利息额时,把利息再加入本金,一并计算利息的方法本息和(S)=本金(P)×(1+r)n利息(I)=本息和(S)-本金(P)4、按形成方式不同,分为官方利率、公定利率和市场利率市场利率:在市场机制下可以自由变动的利率。

官定利率:由政府金融管理部门或央行确定的利率。

公定利率:由非政府部门的民间金融组织,为维护公平竞争所确定的利率,对本行业成员有约束性。

5、按是否浮动分为固定利率、浮动利率固定利率:在借贷期内不做调整的利率。

浮动利率:在借贷期内可定期调整的利率6、短期利率与长期利率长期利率一般高于短期利率,主要因为时间越长,风险更高;时间越长,资金使用者获得的利润越高;时间越长,通货膨胀越大。

7、按所处的地位不同,可分为基准利率和市场其他利率在市场存在多种利率的条件下起决定作用是基准利率。

在西方国家,基准利率一般是指银行同业拆借利率。

在我国,中央银行基准利率是指中国人民银行针对金融机构办理存贷款等业务时采用的利率,中央银行基准利率包括再贷款利率、再贴现利率、存款准备金利率、超额存款准备金利率7、存款利率与贷款利率贷款利率一般高于存款利率,存贷利差是银行利润的主要来源之一。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.1.2 收益率:是否唯一

例3-5 一家存贷合作社宣布同时提供存贷业务,存贷款利率由 双方面议,对同一个客户,存、贷利率相等,合作社还公布其 所成交的每一笔业务的收益率。现有某人在一年后需用有2万 元资金,于是想到这家存贷合作社贷款。该人现有1万元,并 计划在2年后将所需还款一次还清。在向合作社说明了来意和 还款计划后,合作社惊奇地发现,除非存贷利率为0,否则无 论如何都无法公布该笔业务的收益率,为什么?

3-2-2 时间加权收益率

每 股 1.5 基 金 价 1 格 0.5

0

0 0.5 1

图(3-4) 基金的价格走势图

Page 31

时间加权方法计算收益率同样是基于投资者的投资记录,其做法可以被描述为: 首先,根据投资者的现金流动情况,将整个投资期划分为若干个小期,以每个有现 金流动的时刻为划分点,然后根据投资记录,确定每个小期上的投资收益率,因为 相对于每个小期来讲,期间没有任何的存取,所以适用一次借贷的模型,因此各小 期上的小期积累因子即为相应期末的余额除以期初用于本小期积累的余额,所有这 些小期的积累因子的乘积减掉1即为时间加权收益率。

Page 16

3.1.3 再投资收益率

通常,我们未考虑投资回报的再投资问题,假定再投资收 益率与原投资收益率相等。现实中并非如此。 如每年付息的债券; 股息分配

Page 17

3.1.3 再投资收益率

考虑在0时刻的投资1,投资期限n年,每年获得利息i, 每年付息后利息需要再投资,投资利率为j.

Page 13

3.1.2 收益率:是否唯一

解:假设存贷合作社同意该人的全部要求,即在 0 时 接受其 1 万元的存款,并在 1 年后提供 2 万元的贷款, 余下所需的还款在 2 年末一次还清,假设所需还款量为 X, 因为 R0=-1,R1=2,R2 =-X,所以,收益率由下式确定: -1+2v- Xv2=0 或(1+i)2-2(1+i)+ X =0 于是 1+i=

10

总计

Page 5

12000

50000

12000

27000

案例说明

令: V 0 vt Rt

t 0 n

通过现金流折现对现金流进行分析的方法,叫做现金流折现分析。 如果确定了折现利率i, 通过上式,即能计算投资的净现值。 上例中,如果i=0.08,计算表中的现金流现值。

Page 6

3-1-2 收益率的定义

使得项目的净现值为0的利率i为相应投资项目的收益率。

V 0 v t Rt =0

t 0

n

也称内部收益率。

Page 7

收益率:例3.2

例3-2 求利率为何值时,第2年支付2000元、第4年支付 3000元得现值和为4000元。

Page 8

3.1.2 收益率的定义:几个知识点

n (1+ isn j ) vk =1

(3-4) (3-5)

k= n 1 isn j 1 容易验证,k 介于 j 和 i 之间。

Page 19

3.1.3 再投资收益率

考虑标准年金中,各次付款产生的利息的再投资利率为 j.

本金偿还: 利息流: 时间: 投资支出: 0 1 1 2 1 i 2i 3 1 … … … (n-4)i n-3 1 (n-3)i n-2 1 (n-2)i n-1 1 n (n-1)i n 1

Page 23

3.2

收益率的运用

3-2-1 币值加权收益率

假设

投资者在期初投资 A 元购买基金,或期初投资者基金帐户 的余额为A;

在期末投资者基金帐户的余额为B,或投资者在期末可收 回的投资回报为B; 用I表示这一期内总的投资(基金投资)自增利息量; 用Ct表示t时追加的净投资金额,0<t<1;Ct可以为负值, 负的Ct表示在t时有净的资金撤出; 用C 表示在此期间追加的净投资资金的总和,即C=ΣCt; 用i记年度收益率。

Page 9

3.1.2 收益率的定义:几个知识点

例3-3 利用计算机计算表3-1中的现金流收益率。

年份 0 1 2 3 4 5 6 7 8 9 10 总计 投入 收回 净现金流Rt vt Rt*vt 10000 -10000 1.0000 -10000.0000 5000 -5000 0.8853 -4426.3932 1000 -1000 0.7837 -783.7183 1000 -1000 0.6938 -693.8091 1000 -1000 0.6142 -614.2143 1000 -1000 0.5438 -543.7508 1000 8000 7000 0.4814 3369.5971 1000 9000 8000 0.4261 3409.1799 1000 10000 9000 0.3773 3395.3334 1000 11000 10000 0.3340 3339.7957 12000 12000 0.2957 3547.9798 23000 50000 27000 0.0001 i= 0.1296

第三章

收益率

3.1 收益率 3.2 收益率的运用

3-1-1 现金流分析

现金流出:O0 O1 O2 … On-1 On

现金流入 时间

I0 0

I1 1

I2 2

…

I n-1 n-1

In n

…

图(3-1) 投资记录时间图

令Ct Ot I t , 表示时刻t的投资支出,则Ct 表示t时刻的净现金流出。 如果从投资人投资回收的角度: 令Rt I t Ot , 则Rt 表示时刻t的净现金流入。

Page 11

3.1.2 收益率:是否唯一

解:根据题意,甲的净流入现金流为: R0=-9950,R1=24500,R2=-15,000 于是由 å Rt vt =0

t= 0 n

有,-9950+24500v-15000v2=0 即, 9950(1+i) 2-24500(1+i)+15000=0 解得:i=32.17%或 14.06%

Page 29

3-2-1 基金收益率

例3-11 某财险公司去年业务现金流如下,假设年初承保, 年末业务全部到期,没有未决赔款(单位:万元)。

年初资产:10000 保费收入:1000 投资毛收入:530 赔款支出:420

投资费用:20

其他支出:180

根据以上信息计算公司的收益率。

Page 30

(3-17) (3-18)

dBs =δsBs+Cs ds

Page 28

3-2-1 基金收益率

例3-10 年初,某基金有资金1000元,在4月末新投入资金 500元,在6月末赎回资金100元,8月末赎回资金200元。到 年底,基金余额为1272元。利用公式(3.2.5)、(3.2.6) 分别计算基金收益率。

n+ i( Is)n1 j = sn k 同样地,k 介于 j 和 i 之间。

Page 21

3.1.3 再投资收益率:例

例3-8 某年金每年初付款1000,共8年,各付款利率为8%,各 付款所得的利息的再投资利率为6%。要求: (1)计算第8年末的年金累积值; (2)若某人在时刻0采取一次性支付方式获得上述积累值, 需支付多少款项才可以得到10%的收益率。

Page 3

案例说明

某人第一年初投资10000元,第二年初投资5000元。 以后每一年初投资1000元。总共投资10次。从第七年 后,开始收回投资及回报:第七年初收回8000元,第 八年初收回9000元。。。第11年初收回12000元。

Page 4

案例说明

表(3-1) 原始记录表(单位:万元) 年份 0 1 2 3 4 5 6 7 8 9 投入 10000 5000 1000 1000 1000 1000 1000 1000 1000 1000 23000 8000 9000 10000 11000 收回 净现金流Rt -10000 -5000 -1000 -1000 -1000 -1000 7000 8000 9000 10000

Page 10

3.1.2 收益率:是否唯一

对照着收益率的定义,容易发现可能存在如下的问题: 收益率可能不存在! 对于同一个投资项目,可能同时存在多个收益率,即收益 率可能不唯一! 例3-4 某两人达成如下的一项协议:甲先借9950元给乙,两年 后再给乙15000元;作为回报,一年后乙支付24500元给甲。求 该项协议中,甲(从而也是乙)的收益率。

图(3-3) 年金投资产生的现金流

Page 20

3.1.3 再投资收益率

积累值为 n+ i( Is)n1 j (3-6)

投资者的净回报现金流,R1=R2=…=Rn-1=-1, Rn=n-1+ i( Is)n1 j ,收益率 k 满足:

n [n+ i( Is)n1 j ] vk = an k 或

Page 26

3-2-1 基金收益率

用 1/2 来取代所有的 t i≈I/(A+C/2) =2I/(A+B-I) 用 k 取代 t I I i≈ ≈ A Ct (1 t ) A (1 k ) Ct

t t

(3-12)

=

I kA (1 k ) B (1 k ) I

2 4 4X =1 1 X 2

显然,如果 X<1,则有两个收益率存在,如果 X>1, 则不存在收益率,因此,只有当 X=1 时,有一个收益率, 而该收益率正好又为 0。

Page 14

3.1.2 收益率:是否唯一

例3-6 某甲向乙借款1000元,年利率为10%,转手贷给丙, 年利率为15%,期限都为一年。计算甲的收益率。 解: 从甲的现金流看: