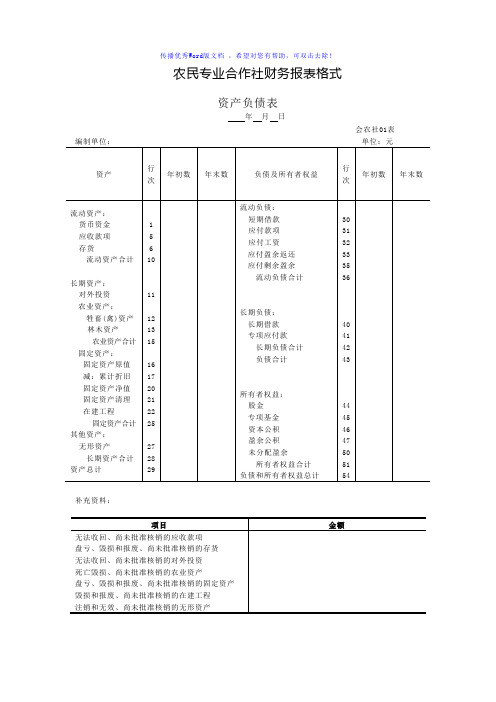

黔西县五里乡政鑫种植农民专业合作财务报表

农民专业合作社资产负债表格式Word版

资产负债表

年月日

会农社01表

编制单位: 单位:元

资产

行次

年初数

年末数

负债及所有者权益

行次

年初数

年末数

流动资产:

货币资金

应收款项

存货

流动资产合计

长期资产:

对外投资

农业资产:

牲畜(禽)资产

林木资产

农业资产合计

固定资产:

固定资产原值

减:累计折旧

固定资产净值

固定资产清理

在建工程

固定资产合计

其他资产:

无形资产

长期资产合计

资产总计

1

5

6

10

11

12

13

15

16

17

20

21

22

25

27

28

29

流动负债:

短期借款

应付款项

应付工资

应付盈余返还

应付剩余盈余

流动负债合计

长期负债:

长期借款

专项应付款

长期负债合计

负债合计

所有者权益:

股金

专项基金

资本公积

盈余公积

未分配盈余

所有者权益合计

负债和所有者权益总计

盈余及盈余分配表

年

会农社02表

编制单位: 单位:元

项目

行次

金额

项目

行次

金额

本年盈余

一、经营收入

加:投资收益

减:经营支出

管理费用

二、经营收益

加:其他收入

减:其他支出

三、本年盈余

1

2

5

6

10

11

亳州市谯城区昌源种植专业合作社介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告亳州市谯城区昌源种植专业合作社免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:亳州市谯城区昌源种植专业合作社1企业发展分析结果1.1 企业发展指数得分企业发展指数得分亳州市谯城区昌源种植专业合作社综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业农业-蔬菜、食用菌及园艺作物种植资质空产品服务空1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标信息最多显示100条记录,如需更多信息请到企业大数据平台查询7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

村集体收入、经济、债务情况统计

村集体收入、经济、债务情况统计村集体收入是衡量一个村庄经济发展水平的重要指标,涉及到村民的生活水平和村务管理。

本文将对村集体收入、经济、债务情况进行详细分析,并提出应对策略与建议。

一、村集体收入概述1.收入来源我国村集体收入主要来源于农业生产、村办企业、土地流转、工程项目等。

在乡村振兴战略背景下,各村充分发挥自身优势,拓展收入来源,增加了村集体收入。

2.收入规模近年来,随着农业产业化、农村产业结构的优化调整,村集体收入规模逐年扩大,为村庄发展提供了有力保障。

3.收入增长趋势数据显示,我国村集体收入呈现稳定增长态势,尤其在政策扶持和项目引进方面取得了显著成果。

然而,地区间发展不平衡问题仍然突出,需要加大扶持力度,促进村集体收入均衡发展。

二、村集体经济分析1.产业结构村集体经济产业结构主要以农业、制造业、服务业为主。

近年来,各村积极推动产业结构调整,发展特色产业,提高产业附加值,为村集体经济发展注入新活力。

2.产业效益村集体经济产业效益逐渐显现,不仅带动了村民增收,还促进了村庄基础设施建设。

今后,各村应继续加大产业结构调整力度,提高产业效益。

3.产业协同发展村集体经济协同发展水平不断提高,各村之间加强合作,形成了产业链、价值链协同发展格局。

在此基础上,应继续推动村庄间合作,实现资源共享、优势互补。

三、村集体债务情况1.债务总量村集体债务主要包括基础设施建设、产业发展等方面的贷款。

总体来看,村集体债务总量可控,但部分村庄债务压力较大。

2.债务结构村集体债务结构主要以长期债务为主,短期债务为辅。

长期债务主要用于基础设施建设、村办企业投资等,短期债务主要用于周转资金、应急资金等。

3.债务偿还能力村集体债务偿还能力总体较强,但部分地区债务风险不容忽视。

为此,要加强债务管理,确保村集体债务安全。

四、应对策略与建议1.提高收入稳定性各村应充分发挥自身优势,创新产业发展模式,提高收入稳定性。

同时,加大政策扶持力度,促进村庄间合作,实现共同发展。

南宁市武鸣区鸿星水果种植农民专业合作社介绍企业发展分析报告模板

Enterprise Development专业品质权威Analysis Report企业发展分析报告南宁市武鸣区鸿星水果种植农民专业合作社免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:南宁市武鸣区鸿星水果种植农民专业合作社1企业发展分析结果1.1 企业发展指数得分企业发展指数得分南宁市武鸣区鸿星水果种植农民专业合作社综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务进行果蔬的种植;组织采购、供应成员所需的农1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11 土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

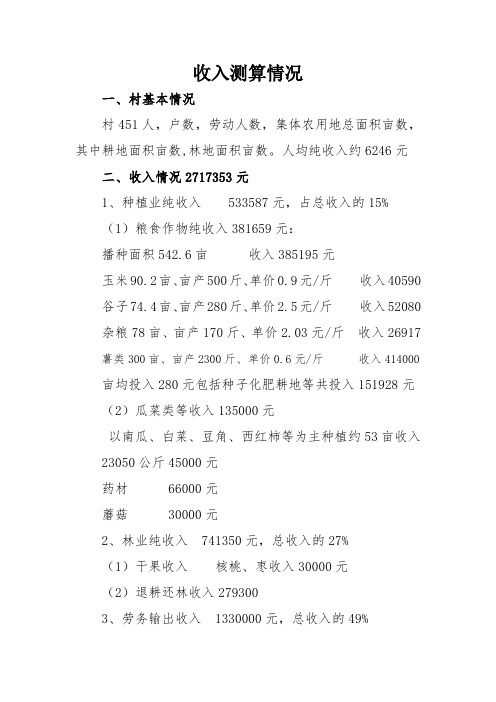

收入测算表

收入测算情况

一、村基本情况

村451人,户数,劳动人数,集体农用地总面积亩数,其中耕地面积亩数,林地面积亩数。

人均纯收入约6246元

二、收入情况2717353元

1、种植业纯收入533587元,占总收入的15%

(1)粮食作物纯收入381659元:

播种面积542.6亩收入385195元

玉米90.2亩、亩产500斤、单价0.9元/斤收入40590谷子74.4亩、亩产280斤、单价2.5元/斤收入52080杂粮78亩、亩产170斤、单价2.03元/斤收入26917薯类300亩、亩产2300斤、单价0.6元/斤收入414000 亩均投入280元包括种子化肥耕地等共投入151928元

(2)瓜菜类等收入135000元

以南瓜、白菜、豆角、西红柿等为主种植约53亩收入23050公斤45000元

药材66000元

蘑菇30000元

2、林业纯收入741350元,总收入的27%

(1)干果收入核桃、枣收入30000元

(2)退耕还林收入279300

3、劳务输出收入1330000元,总收入的49%

(1)运输10人,人均约3500元350000元(2)煤窑工人11人人均约4000元484000元(3)其他打工的人75人人均约1200元990000元4、各种补贴和分红245756元,总收入的9%

贫困户的合作社分红元

国家粮食补贴元

民政救助元。

2023农民增收问题的调查报告

2023农民增收问题的调查报告2023农民增收问题的调查报告1为认真贯彻落实中央1号文件精神,加快农民增收步伐,我们X乡调研组遵照县委、政府的安排,采取听汇报、问卷调查、召开座谈会、实地考察等多种形式,深入到村到户,广泛接触群众,对农民增收问题进行了认真的调查研究,现将有关情况报告如下:一、全乡的基本概况:X乡共有12个行政村,区域面积28.5平方公里,有5465户、0人,耕地面积21030亩。

人均纯收入3002元,是个人多地少、工业企业比较发达的乡镇。

在种植结构方面,全乡以种植、小麦、玉米、蔬菜为主。

小麦面积11000亩,总产4194吨,亩产360公斤。

玉米面积5029亩,总产3021吨,亩产量601公斤。

蔬菜面积10210亩,总产25000吨。

复播作物主要以蔬菜、油料、豆类为主。

在养殖业方面,全乡牛存栏1774头,其中奶牛1413头,55头以上养殖户69户。

猪存栏7146头,100头以上养殖户3户。

鸡存栏174790只,300头以上养殖户115户。

羊存栏达到2565头,50头以上养这植产24户。

在农副产品加工方面,全乡有加工企业134个,从业人员352人,其中:产值在20万元以下的81个,产值在20——100万元48个,产值在100万元以上5个,产品主要销往本县和周边县市。

在基础设施建设方面,全乡有机井168眼,其中深井142眼,15年以上井61眼,拍卖改制机井128眼;节水管道109.5公里,节水面积17000亩,连片亩以上节水片的有南社、河湾、王村、祁城五个村。

全乡有造林面积2134亩,其中木材林979亩,经济林1155亩。

有大型收割机20台,播种机90台,旋耕机62台,基本实现机播,道路硬化31条、19824米,10个村安装路灯760盏。

农民收入比例构成情况是:全乡种植业收入2238万元,养殖业收入3208万元,林果业收入18万元,工业收入24335万元,建筑业收入1000万元,服务业收入28万元,其它收入1119万元,农业方面的收入占总收入的17%。

乡村振兴衔接资金收益表-概述说明以及解释

乡村振兴衔接资金收益表-概述说明以及解释1.引言1.1 概述乡村振兴作为当前我国发展的重要战略,旨在解决农村地区经济社会发展不平衡的问题,推动农村经济持续稳定增长,提高农民群众的生活水平和幸福感。

而资金是支撑乡村振兴的重要保障,资金的合理运用对于实现乡村振兴的目标起到至关重要的作用。

资金对于乡村振兴的作用体现在多个方面。

首先,资金可以用于推动农村产业升级和转型发展。

通过加大投入,农村地区可以加快传统农业向现代农业的转型,发展高效农业生产体系,提高农产品质量和安全水平,增加农产品附加值,提升农民收入。

其次,资金可以用于改善农村基础设施建设。

农村地区基础设施薄弱一直是制约农村发展的瓶颈。

通过增加投入,可以改善农村的公路、桥梁、水利、电力、通信等基础设施建设,提升农村地区的交通便利性和生活品质,促进农村地区经济社会的全面发展。

此外,资金还可以用于支持农村教育、医疗卫生等公共服务领域的发展。

加大对农村教育、医疗卫生的投入,可以提高农村地区的教育水平和健康水平,缩小城乡教育、医疗卫生的差距,为农民群众提供更好的公共服务保障。

衔接资金收益表作为一种重要的管理工具和决策支持手段,对于合理调配资金、评估资金使用效果具有重要意义。

通过衔接资金收益表,可以对投入的资金进行明细统计,分析资金的流向与去向,评估投入的产出效果,及时调整资金分配方案,确保资金的最大化利用和效益。

综上所述,资金在乡村振兴中发挥着重要作用。

衔接资金收益表的建立和运用,有助于合理管理和运用资金,提高资金使用效益,推动乡村振兴战略顺利实施,实现我国农村经济社会的全面发展。

1.2文章结构文章结构是指文章的组织框架和章节安排。

一个良好的文章结构可以使读者更好地理解文章的内容,并使文章的逻辑和条理性更强。

本文将按照以下结构进行展开:第一部分是引言。

引言部分将介绍本文的背景和基本情况。

首先,我们将概述乡村振兴的重要性和目的。

乡村振兴是指通过农村经济、社会和生态文明建设的综合改革,实现农村繁荣和农民富裕。

毕节市2015年度农村经营管理情况统计报告

毕节市2015年度农村经营管理情况统计报告作者:张君鸿顾国杨艾来源:《农家科技下旬刊》2016年第09期摘要:毕节市位于贵州省西部,是一个山区农业大区,所辖区域包括10个县(区),土地分部比较零散,依靠传统的耕作方式和经营模式,农业经营效益不高。

经过近几年国家在毕节试验区实施一系列的惠农强农政策,各方面社会力量的支持,农业生产的各方面都取得了较大的改善和提高。

关键词:毕节市;2015年度;农村;经营管理;统计报告一、家庭承包耕地流转突破200万亩,规模经营呈上升趋势截止2015年底,全市承包耕地流转总面积达218.9万亩,占总承包耕地1499.2万亩的14.6%,提高了2.2个百分点,比前一年承包耕地流转面积增加18.2%。

其中,转包面积70.3万亩,占流转总面积的32.12%,出租面积75.6万亩,占流转总面积的34.54%,在土地流转过程中,转包和出租是主要的流转形式。

2015年的土地流转存在几个特点:一是土地流转到农民专业合作社是主要的流转去向。

流转入合作社的土地面积达719981亩,占流转总面积的32.89%,与前一年相比,减少6个百分点;流转入农户、企业、其他主体的土地面积分别为511271亩、460240亩、497877亩,分别占流转总面积的23.35%、21.02%、22.74%。

二是流转用于种植粮食作物的面积有所增加。

流转农户的承包地有49.4万亩用于种植粮食作物,占流转总面积的22.6%,比前一年增加5.9万亩,增长14%。

三是规模化经营程度呈上升趋势。

全市经营耕地30亩以上的农户数9.83万户,占农户总数的4.3%,比前一年增加11.6%。

其中,经营面积在30-50亩、50-100亩、100亩以上的农户数分别为8.15万户、1.40万户、0.28万户,分别占总农户数的3.58%、0.61%、O.12%,经营30-50亩的农户数比前一年增长11.2%,经营50-100亩的农户数比前一年增长16.25%。

(完整版)农民专业合作社财务报表格式

附件4

驻马店市农民专业合作社示范社

发展情况监测表

(格式)

农民专业合作社名称(盖章):驻马店市驿城区丰华种

植农民专业合作社

所属县(区)名称:驿城区

填报日期:2019年4月28日

农民专业合作社财务报表格式

资产负债表

2018年月日

会农社01表编制单位:驻马店市驿城区丰华种植农民专业合作社单位:元

补充资料:

盈余及盈余分配表

2018 年

会农社01表编制单位:驻马店市驿城区丰华种植农民专业合作社单位:元

成员权益变动表

2018年

会农社03表编制单位:驻马店市驿城区丰华种植农民专业合作社单位:元

成员权益变动表编制说明

(1)本表反映合作社报告年度成员权益增减变动的情况。

(2)本表各项目应根据“股金”、“专项基金”、“资本公积”、“盈余公积”、“盈余分配”科目的发生额分析填列。

(3)未分配盈余的本年增加数是指本年实现盈余数(净亏损以“-”号填列)。

村集体经济组织资产负债表(附件二、三、四、五)都包含在内

村(组)名:(盖章) 资产 一、流动资产合计 1.货币资金 2.短期投资 3.应收款项 4.存货 二、农业资产合计 1.牲畜(禽)资产 2.林木资产 三、长期资产合计 1.长期投资 2.固定资产合计 其中:当年新购建的 (1)固定资产原值 (2)减:累计折旧 (3)固定资产净值 (4)固定资产清理 (5)在建工程 3.其他资产 四、资产总计 村“两委”负责人签名: 代码 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 九、负债及所有者权益合计 村务监督委员会主任签名: 33 乡镇督导组组长签名: 八、所有者权益合计 1.资本 2.公积公益金 3.未分配收益 29 30 31 32 六、长期负债合计 1.长期借款及应付款 2.一事一议资金 七、负债合计 25 26 27 28 账面余额 清理数 年 月 日 负债及所有者权益 五、流动负债合计 1.短期借款 2.应付款项 3.应付工资 4.应付福利费 代码 20 21 22 23 24 金额单位:元 账面余额 清理数

Hale Waihona Puke

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.00 0.00

34 35 36 37 38 39 40 41 42 43 44 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64

-34,989.00

0.00

0.00 -34,989.00 -34,989.00 0.00

利润表与现金流量表中的‘净利润’的差值 资产负债表与现金流量表中‘货币资金’的差值

0.00

0.00 0.00

五、现金及现金等价物净增加额 补充资料: 1、将净利润调节为经营活动现金流量: 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 处置固定资产、无形资产和其他长期资 产的损失(减:收益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 其他 3、现金及现金等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额 11行与53行的差值 34行与64行的差值 资产负债表与利润表中‘未分配利润’的差值

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33

0.00 2,080.00 18,614.00 14,295.00 34,989.00 -34,989.00

0.00

0.00 0.00

项目

行次

金额

一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产 所收回的现金净额 收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产 所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响