往来账龄分析表

财务分析往来分析报告(3篇)

第1篇一、报告概述本报告旨在通过对公司往来账款的分析,全面了解公司应收账款和应付账款的状况,评估其风险,并提出相应的管理建议。

报告将从应收账款和应付账款两个方面进行详细分析,包括账龄分析、结构分析、周转率分析等,以期为公司的财务管理提供有益的参考。

二、应收账款分析1. 账龄分析应收账款账龄分析是衡量应收账款质量的重要手段。

以下是公司应收账款账龄分析情况:(1)1-30天:占比40%,金额1,200万元;(2)31-60天:占比30%,金额900万元;(3)61-90天:占比20%,金额600万元;(4)91-120天:占比10%,金额300万元;(5)120天以上:占比0%,金额0万元。

从账龄分析可以看出,公司应收账款中,大部分款项在1-60天内收回,但仍有部分款项账龄较长,存在一定的坏账风险。

2. 结构分析应收账款结构分析主要从客户行业、地区、金额等方面进行分析。

以下是公司应收账款结构分析情况:(1)客户行业:制造业占比50%,服务业占比30%,其他行业占比20%;(2)客户地区:本地区占比60%,外地区占比40%;(3)金额:10万元以下占比30%,10-50万元占比50%,50万元以上占比20%。

从结构分析可以看出,公司应收账款主要集中于制造业和服务业,且大部分客户为本地区客户。

金额分布上,10-50万元金额段的客户占比最高。

3. 周转率分析应收账款周转率是衡量公司应收账款回收效率的重要指标。

以下是公司应收账款周转率分析情况:(1)应收账款周转率:12次;(2)同行业平均水平:15次。

从周转率分析可以看出,公司应收账款周转率低于同行业平均水平,说明公司在应收账款回收方面存在一定问题。

三、应付账款分析1. 账龄分析应付账款账龄分析是衡量公司支付能力的重要手段。

以下是公司应付账款账龄分析情况:(1)1-30天:占比60%,金额1,800万元;(2)31-60天:占比30%,金额900万元;(3)61-90天:占比10%,金额300万元;(4)91-120天:占比0%,金额0万元;(5)120天以上:占比0%,金额0万元。

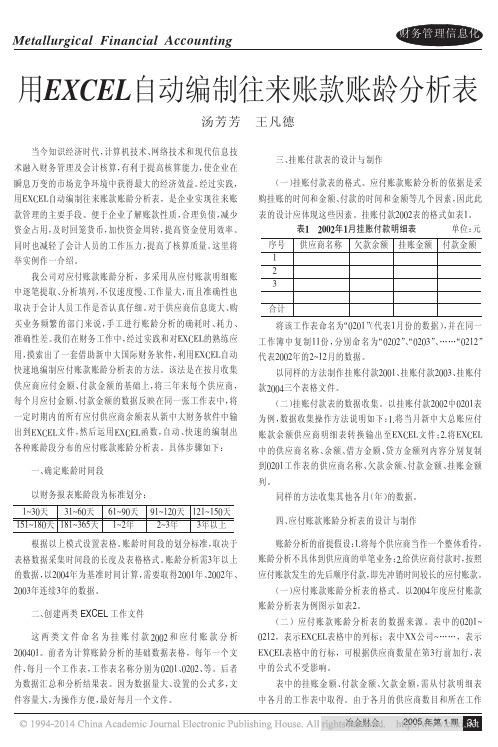

用EXCEL自动编制往来账款账龄分析表_汤芳芳

王凡德

三、 挂账付款表的设计与制作 (一) 挂账付款表的格式。应付账款账龄分析的依据是采 购挂账的时间和金额、 付款的时间和金额等几个因素, 因此此 表的设计应体现这些因素。挂账付款&’’&表的格式如表)。 表! "##"年!月挂账付款明细表 供应商名称 欠款余额 挂账金额 单位: 元 付款金额

) & %

!""# 年第 $ 期 )$

&’’(’)。前者为计算账龄分析的基础数据表格,每年一个文

等。后者 件, 每月一个工作表, 工作表名称分别为 ’&’)、 ’&’&、 为数据汇总和分析结果表。因为数据量大、 设置的公式多, 文 件容量大, 为操作方便, 最好每月一个文件。

财务管理信息化

!"#$%%&’()*$% +),$,*)$% -**.&,#),(

ห้องสมุดไป่ตู้

)?

(45<D!’, (45<E!+=7 (44<: , ) !"* ’, "* 44<) 44<, 45<) <’天 (45<D!’, (45<E!+=7 (5<: , <)? !"* ’, "* 44<) 5<,

(45<B+=7 (44<: (44<: ) ) ) A’天 "* 44<) D’0’’), ’, 45<B+=7 44<) (45<D!’, (45<E!+=7 (C<: , ’, "* 44<) C<, [ [/’’( 年 应 付 账 款 付 款 明 细 0123] A)? !"* 8,=%, >> , "#$%& (. ( [ ’(’).! ! + 4+ !): ! + 5+ !(6’, 7489: ! + ;<, . /’’(年应付账款 ) , ) 明细0123] ’(’).!! + ;+ !): ! + ;! +(6’, () 该公式用了三个函数钳套, 分别是 "*、 和 "#+%,,-,、 其含义是, 如果 "#$%& 函 数 出 现 错 误 的 结 果 (即 "#$%&, 供应商在 “付款明细表” , 让本单元格显示 ’(’) 中不存在) 为空, 否则运行 "#$%&函数。 在 “付款明 "#$%& 函数即本公式第三部分的含义是, 查找并引用对应单元格 细表 /’’(” ’(’) 工作表第二列中, 内容的值, 单元格内容在’(’)工作表中的第二列的值。用 这个公式的好处是,无论“应付账款账龄分析表”中的 在 “付款明细表 /’’(” “&& 公司” ’(’) 工作表列的第几行, 都可以取得其相对应的值。 将该公式纵向复制下去,可以得到本列其他行的公 式; 将该公式横向复制, 并将公式中的相应年月替换为单 元格所对应的年月, 可以得到其他各年月的值。 这种数据导入的技巧能帮我们避免大量数据重复录入 工作, 在实际工作中应用范围极广。 账龄分析区域账龄分析的计算公式如表<。 说明, 由于数据有限其中/?<年包括了大于<年的账龄段。 ()) 将以上公式复制到第三行以下的各行。至此, 一月份 即告完成。 的账龄分析表文件 “应付账款账龄分析’(’)” (/) 将 “应付账款账龄分析 ’(’)” 文件在同一文件簿中复 制 )) 份, 并分别命名为 “应付账款账龄分析 ’(’/” 、 …… ’()/。 、 (/) 步骤, 但需将公式中表示年月的数字替换 重复上述 ()) 为文件所属年月。以此类推, 就能得到其他年度的账龄分析 表。 总之, 提升财务管理信息化水平, 需要我们大家的共同 基础工作 努力。运用 %&9%@ 自动编制往来账款账龄分析表, 一经建立, 则能事半功倍。 (45<B+=7 (5<: (5<: ) ) ) F’天 "* 44<) D’0’’), ’, 45<B+=7 44<) (45<D!’, (45<E!+=7 (&<: , F)? !"* ’, "* 44<) &<, (45<B+=7 (C<: (C<: ) ) ) )/’天 "* 44<) D’0’’), ’, 45<B+=7 44<) ( , , ( ( : ) , , )/)? !"* 45<D!’ ’ "* 45<E!+=7 G< 44< G< (45<B+=7 (&<: (&<: ) ) ) )6’天 "* 44<) D’0’’), ’, 45<B+=7 44<) (45<D!’, (45<E!+=7 (I<: , )6)? !"* ’, "* 44<) I<, (45<B+=7 (G<: (G<: ) ) ) 44<) D’0’’), ’, 45<B+=7 44<) )H’天 "* (45<D!’, (45<E!+=7 (J<: , )H)? !"* ’, "* 44<) J<KL<K,<K+<K8<K=<, (45<B+=7 (I<: (I<: ) ) ) <A6天 "* 44<) D’0’’), ’, 45<B+=7 44<) ( , , ( ( : ) , !"* 45< D!’ ’ "* 45< E!+=7 $< 44< $< K%< K*< KM< K

用友T+典型业务-往来报表

收/付款执行表:

查询期初应付、进货单、费用单的付款情况,以及期初应收、销货单(销货单立账)、采购 发票(采购发票立账)收入单的收款情况,并对收/付款进行分析。

往来帐表在T+中的应用

往来报表在T+中的应用

场景一:往来总帐

财务人员想查询某个期间与往来单 位的应收/付发生和结算的汇总情况

应用步骤

1、打开模块,输入相关查询条件,可 按部门、业务员、往来单位来指定期 间的情况, 2、注意查询类型,可选普通应收、预 收、其他应收,缺省即全选 3、可选择下方:包含已出库未开票、 未审核单据及不包含余额为0等信息

注意:

每个用户每个报表可以保存30个查询 方案,且可以设置一个默认查询方案

往来报表的补充应用

分组应用

想对报表数据进行分组查询,以实现 某种程度汇总。

应用步聚:

1、查询中选择分组 2、根有分组小计, 有些报表只有分组小计没有分组汇总

管理可以更简单 工作可以更快乐

3、可选择下方:包含已出库未开 单。

提示:

应付明细帐选择模式一样,只是对象是 供应商。

往来报表在T+中的应用

场景三:往来期间对帐

财务人员想查看查询某时间段内的采 购、销售与付款和收款的情况,以核 对应付与应收账款。

应用步骤

1、打开模块,输入相关查询条件,可 按部门、业务员、往来单位来指定期 间的情况, 2、注意对帐方式选择客户或供应商

补充应用

往来报表的补充应用

个人查询方案

想保存一些常用查询方案,每次进到 系统后,可以直接点击查询方案进行 报表查询,起到快速查询的作用。

应用步聚:

1、在条件中选择好查询内容后,在左 边方框中选择另存。 2、另存时有默认和公共两种选择,默 认即每次选个人方案时就用此表,公 共方案即每个用户都可见可用。

FMIS系统操作说明

普联软件(中国) 普联软件(中国)有限公司 秦清华 2011年06月 2011年06月

-1-

主要内容

一、FMIS7.0概述、特点 FMIS7.0概述、 概述 二、FMIS7.0系统客户端程序下载及登录 FMIS7.0系统客户端程序下载及登录 三、账务查询 四、报表查询

-11-

三、账务查询

明细余额查询结果页面展示: 明细余额查询结果页面展示:

-12-

三、账务查询

2、联查本年累计 如果我们想查询当前期间之前的期间的数据时, 如果我们想查询当前期间之前的期间的数据时,可以在明细余额查询结果页 通过“联查”菜单下的“本年累计” 面,通过“联查”菜单下的“本年累计”功能实现

-8-

二、FMIS系统客户端程序下及载登录 系统客户端程序下及载登录

在责任中心栏单击 鼠标右键弹出责任 中心选择窗口, 中心选择窗口 , 选 定责任中心然后点 登录便可进入下面 的系统界面。 的系统界面。

-9-

三、账务查询

1. 明细余额表查询 点击“账务处理-账务查询-科目余额-明细余额表”菜单,会弹出“明细余额 点击“ 账务处理- 账务查询- 科目余额- 明细余额表” 菜单, 会弹出“ 查询” 查询”的过滤窗口

-22-

三、账务查询

往来账龄分析查询结果: 往来账龄分析查询结果:

-23-

四、报表查询

1、报表子系统进入 点击“报表管理”下的“报表资源管理”进入报表子系统。 点击“报表管理”下的“报表资源管理”进入报表子系统。

-24-

四、报表查询

2、报表打开 在报表资源管理窗口,选择“单位报表”选项卡、会计期间、 在报表资源管理窗口,选择“单位报表”选项卡、会计期间、要查询的报表 单位后,双击选择报表便可打开报表。 单位后,双击选择报表便可打开报表。

往来账账龄分析表

当前日期:

客户名称 彩臣公司 彩臣公司 彩臣公司 彩臣公司 宏奇公司 宏奇公司 宏奇公司 惠聪公司 惠聪公司 佳豪公司 佳豪公司 朗萨公司 朗萨公司 瑞智公司 瑞智公司 瑞智公司 易阳公司

2009-10-1

日期 5月1日 6月5日 7月10日 7月29日 5月5日 6月8日 7月20日 5月10日 7月1日 7月6日 7月15日 6月1日 7月26日 6月10日 7月28日 7月13日 6月2日 经办人

金额合计

¥

249,000.00

¥

115,000.00

请根据相应的公式计算出相应的数据列的数据

往来账账龄分析

结余 到期日期 是否到期 7月1日 8月5日 8月10日 9月20日 7月5日 8月6日 9月20日 7月10日 8月15日 9月6日 9月10日 7月1日 8月14日 8月10日 9月28日 9月6日 7月2日 未到期金额 逾期一个月

¥

-

¥

-

¥

-

逾期两个月

逾期三个月

逾期三月以上

¥

-

¥

-

¥

-

¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥ ¥

已收账款 3,000.00 3,000.00 2,000.00 5,000.00 5,000.00 3,000.00 10,000.00 10,000.00 10,000.00 10,000.00 2,000.00 20,000.00 3,000.00 5,000.00 5,000.00 4,000.00 15,000.00

Jack Jack Jack Jack Jerry Jerry Jerry Mary Mary Lily Lily Tom Tom David David David Mike

EAS6.0往来管理--账龄分析表使用方法

EAS账龄分析表使用方法EAS账龄分析表使用方法一、概念引入要想正确使用账龄分析表,首先我们来重新认识一下应收单,引入基本概念。

先看图1:图表 1特别注意里面有两个日期字段,一个叫单据日期,一个叫应收日期。

单据日期是指业务发生时(或后)将单据录入(或关联生成)即系统产生这张单据的日期。

应收日期是指与客户达成或合同规定的收款日期。

如:与客户达成协议4月5日交货(开票),8月5日收款。

那么4月5日是单据日期,8月5日是应收日期。

通过这个例子我们再来引入两个概念。

未过期账龄:应收日之前的账龄称为未过期账龄。

账龄计算起始点单据日期。

如上例,在8月5日前的账龄是没有过期的,那么这个账龄就属于未过期账龄。

如果当前日期为6月5日,那么就属于未过期账龄30-90天组。

已过期账龄:在应收日之后的账龄成为已过期账龄。

过期账龄计算起始点为应收日。

接上例,只要在8月5日之后还没有收回款项就属于过期账龄。

结算:可以理解为一项业务的确认结束或闭环。

例如,卖给一个客户50万元的货并开票,于是在系统中会有一张50万元的应收单。

过些时日又收回30万,那么这30万(收款单)是收的什么款呢?这就需要与应收单进行“结算”,或者叫钩稽确认。

结合图1应收金额50万,已结算金额30万,还剩20万就是应统计账龄的应收款了。

同时这又是部分结算,部分结算就是单笔应收款未能全额收回而进行的结算,反过来将全部收回就是全部结算。

我们再来看图2:分析方向:目前该版本仅提供了“应收”方向。

特别注意的是,这个应收不是指应收账款余额,而是指产生应收的单据或称做相对独立的应收业务。

如应收单。

分析对象:提供“往来户”、“单据”两个选择。

当选择按往来户进行分析时,将过滤往来户分析时点上的所有未完全核销应收单汇总进行分析。

当选择按单据进行分析时,将过滤往来户分析时点上的所有未完全核销的应收单逐一进行分析。

账龄时间:提供“应收日期”、“单据日期”两个选择。

当选择按应收日期时,按应收单的收款计划的应收日期进行账龄分析。

应收账款账龄分析表

应收账款账龄分析表应收账款账龄分析表市场份额,不断地扩大规模,并以提供更长的信用期来吸引客户,销售额也不断上升,利润也大幅增长。

不过,问题也随之而至,过度扩大使得企业的流动资金不足以维持正常运转,该公司目前出现资金周转困难现象,应收账款占用流动资金比例高。

根据该公司资料显示20**年12月31日、20**年12月31日应收账款净额分别为175.5万元、262万元,分别占当期期末总资产的54.09%、65.29%、从其资料计算得出应收账款周转天数分别为59天及65天。

调查发现公司客户信用期在90天以上的占65%,而且能够按信用期支付货款的客户仅占48%。

该公司的主要客户为国内一些小中企业,公司至创办以来,发生坏账损失43.2万。

从以上数据显示,该项公司应收账款存在问题存在以下问题:①赊销比重大及应收账款占公司资产比重大;②应收账客户属中小企业,缺乏高信用度;③客户应收账期太长;④应收账款周转率太低,影响现金周转;二、伊芳公司应收账款存在的问题分析(一)、管理者重业务,轻财务其实民营企业的老板重业务,轻财务已是不争的事实,该企业老板是业务员出身,经过较长时间战斗在企业营销第一线。

这使得他有着这样的潜意识:市场是决定企业生存与发展的根本动力,市场知识比财务知识更重要,搞管理销售报表比财务报表更诱人,做决策来自市场的调查数据比来自财务的预算核算更关键。

过度重视销售和利润的增长,将销售人员的工资报酬与销售任务相匹配,忽视了将能否收回所欠销售货款及回收应收账款的质量纳入销售人员的相应绩效考核中,使得销售人员只重销售量完成的多少,而不考虑应收账款的回收情况,导致应收款居高不下。

大家对此问题可能觉得不可思议:企业是赢利的机器,老板的职能是组织社会资源实现资本增值,也就是赚取利润。

赚取利润就离不开账,老板怎么可能不管账呢?但事实上该老板确实不管账。

在他认为:企业效益是靠业务做出来的,而不是由财务管理管出来的。

(二)、财务人员人力不足由于该企业老总不重视财务工作,在财务人员的投入上也明显不足,一个拥有400多员工的企业,其财务人员只有两名,仅占公司人员的二百十分之一,财务人员的工作量大,缺乏时间管理,其财务人员表示;能将账务做完就不错了,很难有时间进账务分析及财务工作的规范,对于应收账款管理的也因人手不足而忽略了,导致企业存在应收账款责任对账不及时、催收不力的现象,从而导致企业应收账款负担沉重。

应收往来财务分析报告(3篇)

第1篇一、报告概述应收往来财务分析报告是对企业在一定会计期间内应收账款和应付账款的状况、变化趋势以及对企业财务状况和经营成果的影响进行的综合分析。

本报告以我国某企业为例,对其应收账款和应付账款进行详细分析,旨在为企业财务决策提供有益参考。

二、企业概况(一)企业简介我国某企业成立于20XX年,主要从事XX行业的生产和销售。

企业注册资本为XX 万元,员工人数XX人。

近年来,企业业务发展迅速,市场占有率逐年提高。

(二)行业背景XX行业在我国经济发展中具有重要地位,近年来,随着国家政策扶持和市场需求增长,行业整体呈现出良好的发展态势。

然而,市场竞争日益激烈,企业面临较大的经营压力。

三、应收账款分析(一)应收账款结构分析1. 按客户分类根据客户类型,应收账款可分为以下几类:(1)A类客户:占应收账款总额的XX%,应收账款余额为XX万元。

(2)B类客户:占应收账款总额的XX%,应收账款余额为XX万元。

(3)C类客户:占应收账款总额的XX%,应收账款余额为XX万元。

2. 按账龄分类根据账龄,应收账款可分为以下几类:(1)1年以内:占应收账款总额的XX%,应收账款余额为XX万元。

(2)1-2年:占应收账款总额的XX%,应收账款余额为XX万元。

(3)2-3年:占应收账款总额的XX%,应收账款余额为XX万元。

(4)3年以上:占应收账款总额的XX%,应收账款余额为XX万元。

(二)应收账款变动趋势分析1. 应收账款总额变动趋势近年来,企业应收账款总额呈逐年上升趋势,从20XX年的XX万元增长到20XX年的XX万元。

2. 应收账款账龄变动趋势从账龄结构来看,1年以内的应收账款占比逐年提高,而3年以上的应收账款占比逐年下降。

(三)应收账款风险分析1. 客户信用风险部分客户信用状况不佳,存在拖欠货款、恶意逃废债的风险。

2. 市场风险市场竞争加剧,可能导致部分客户流失,应收账款回收困难。

3. 法律风险应收账款回收过程中,可能面临法律诉讼等风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015-6-26

周转天数 期末余额 141,704.00 46,500.00 64,900.00 36,689.00 18,980.00 88,950.00 70,590.00 83,950.00 160,205.00 31,358.00 251,980.00 229,910.00 59,580.00 39,860.00 162,150.00 141,704.00 46,500.00 64,900.00 36,689.00 160,205.00 31,358.00 251,980.00 229,910.00 59,580.00 39,860.00 162,150.00 交易日期 2010-2-3 2010-3-4 2010-10-12 2011-2-5 2011-4-10 2011-5-2 2011-6-6 2011-7-8 2011-6-21 2011-8-10 2011-10-12 2011-12-21 2012-1-6 2012-1-23 2012-2-24 2011-2-3 2012-3-4 2012-3-12 2012-2-6 2012-2-7 2012-2-8 2012-2-9 2012-2-10 2012-1-6 2012-1-23 2012-2-24 30天 余额 30~60名称 韵达物流有限公司 华丰材料有限公司 丽饰装饰有限公司 宏安科技有限公司 sl软件开发公司 美雪家具游戏公司 鸿顺煤炭开采公司 吉顺冶钢有限公司 宝辰4S店分公司 银安保险游戏公司 华西证券游戏公司 泰安电子有限公司 天泰电子元器件厂 天天食品有限公司 顺丰电子加工厂 韵达物流有限公司 华丰材料有限公司 丽饰装饰有限公司 宏安科技有限公司 宝辰4S店分公司 银安保险游戏公司 华西证券游戏公司 泰安电子有限公司 天泰电子元器件厂 天天食品有限公司 顺丰电子加工厂 合计

120天以上 余额 账龄 余额合计