演讲稿财务会计与预算会计关联科目对照表.doc

新财务会计与预算会计关联科目对照表

债务还本支出

具有关联关系的货币资金类对照科目表

财务会计科目

预算会计科目

库存现金

银行存款

资金结存—货币资金

其他货币资金

零余额账户用款额度 资金结存——零余额账户用款额度

财政应返还额度

资金结存——财政应返还额度

债务预算收入

具有关联关系的费用和支出类对照科目表

财务会计科目

预算会计科目

业务活动费用

行政支出

单位管理费用

事业支出

经营费用

经营支出

上缴上级费用

上缴上级支出

对附属单位补助费用

对附属单位补助支出

所得税费用

非财政拨款结余——累计盈余

其他费用

其他支出

短期投资

长期股权投资

投资支出

长期债权投资

短期借款 长期借款

具有关联关系的收入类对照科目表

财务会计科目

预算会计科目

财政拨款收入

财政拨款预算收入

事业收入

事业预算收入

上级补助收入

上级补助预算收入

附属单位上缴收入 附属单位上缴预算收入

经营收入

经营预算收入

非同级财政拨款收入 非同级财政拨款预算收入

投资收益

投资预算收益

捐赠收入

利息收入 租金收入

其他预算收入

其他收入

短期借款、长期借款

浅谈财务会计和预算会计的关系

1引言预算会计是指以收付实现制为基础,对经济业务发生时预算执行过程中,所发生的各项收入和费用都实行会计核算,主要发挥的作用是反映和监督预算收支执行情况的会计。

财务会计是指以权责发生制为基础,对经济业务或者事项进行会计核算,主要反映和监督经济主体财务状况、运行情况和现金流量等的会计。

随着新会计制度提出了“预算会计”和“财务会计”的概念,对预算会计和财务会计中的各项内容进行了明确,但是预算会计和财务会计建立在同一个主体之上,预算会计分录和财务会计分录反映的是同一笔经济业务、同一个经济活动。

因此,二者之间会存在部分重复,预算会计和财务会计的具体核算程度,以及实务中二者之间的关系,都需要对其进行准确的把握。

因此,本文对财务会计和预算会计的关系进行相应的分析与探讨。

2预算会计和财务会计的特点2.1预算会计的基本特点预算会计是指对预算资金活动过程和结果进行核算,反映和监督会计管理活动。

主要的特点是对法定预算资金实行的核算。

法定预算过程控制的基本特点,对预算会计的特点有决定的作用,主要体现在以下几点。

2.1.1支出性支出性主要反映的是预算执行。

预算在得到人大批准以后,所以具有法定性。

因此,预算会计首先的目标是对各类资金实行核算,以及监督各类资金是否依照预算所制定的金额、用途、类型进行支出。

2.1.2专用性专用性主要反映的是预算资金的专门用途。

拨入的资金在实行预算过程中,具有专门性的用途,如果没有按照法定预算批准,不可以挪作其他项目使用或者统筹应用,以及进行转换处置等。

新会计制度下预算收入科目,主要是根据《政府收支分类科目》支出功能分类和经济分类,对明细科目进行相应的设置,对预算资金结余会按照明细科目、项目分别结转,以上都是反映出预算会计的专用性特点。

2.1.3树状结构预算会计主要反映的是会计主体的预算管理,注意的问题是预算资金的流动过程。

从会计师事务所的角度而言,从预算收入到预算支出是单向流动过程,各类预算资金的收入流入到各项资金支出,都需要做好明细科目的分类。

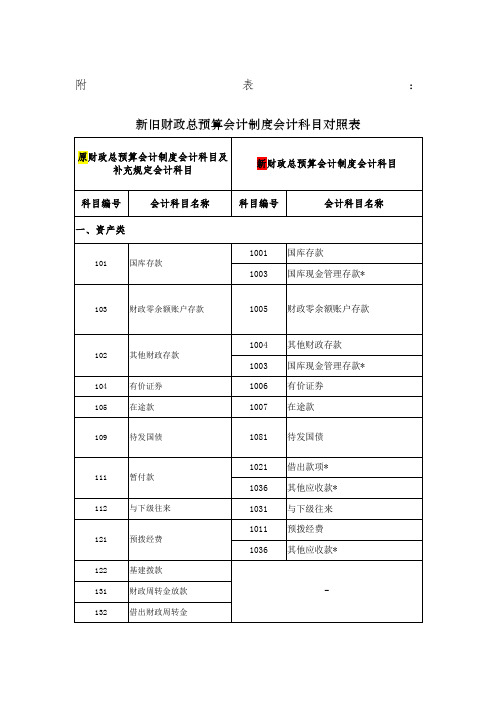

新旧财政总预算会计制度会计科目对照表

3007

专用基金结余

315

预算稳定调节基金

3031

预算稳定调节基金

321

预算周转金

3033

预算周转金

322

财政周转基金

-

323

财政专户管理资金结余

3005

财政专户管理资金结余

343

净资产调整

3081

资产基金

3082

待偿债净资产

四、收入类

401

一般预算收入

4001

一般公共预算本级收入△

405

1003

国库现金管理存款*

104

有价证券

1006

有价证券

105

在途款

1007

在途款

109

待发国债

1081

待发国债

111

暂付款

1021

借出款项*

1036

其他应收款*

112与下级往来Biblioteka 1031与下级往来

121

预拨经费

1011

预拨经费

1036

其他应收款*

122

基建拨款

-

131

财政周转金放款

132

借出财政周转金

国有资本经营预算本级支出△

507

专用基金支出

5007

专用基金支出

508

债务还本支出

5042

债务还本支出

509

债务转贷支出

5041

债务转贷支出

511

补助支出

5011

补助支出

512

上解支出

5012

上解支出

513

地区间援助支出

5013

地区间援助支出

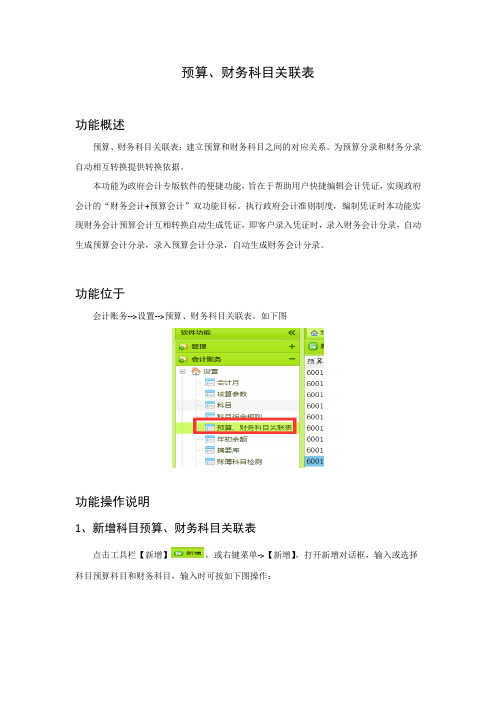

预算、财务科目关联表

预算、财务科目关联表功能概述预算、财务科目关联表:建立预算和财务科目之间的对应关系。

为预算分录和财务分录自动相互转换提供转换依据。

本功能为政府会计专版软件的便捷功能,旨在于帮助用户快捷编辑会计凭证,实现政府会计的“财务会计+预算会计”双功能目标。

执行政府会计准则制度,编制凭证时本功能实现财务会计预算会计互相转换自动生成凭证,即客户录入凭证时,录入财务会计分录,自动生成预算会计分录,录入预算会计分录,自动生成财务会计分录。

功能位于会计账务-->设置-->预算、财务科目关联表。

如下图功能操作说明1、新增科目预算、财务科目关联表点击工具栏【新增】,或右键菜单->【新增】,打开新增对话框,输入或选择科目预算科目和财务科目,输入时可按如下图操作:选择预算和财务科目完成后:点击【确定】保存数据,完成后关联表自动刷新。

2、修改科目预算、财务科目关联表选中要修改的一条记录,点击工具栏【修改】,或右键菜单->【修改】,或左键双击,或按【Enter】键,打开修改对话框,如下图:修改后科目内容后,点击【确定】保存数据。

完成后,关联表自动刷新。

3、删除科目预算、财务科目关联表选中要删除的关联表记录,点击工具栏【删除】,或右键菜单->【删除】,或按【Delete】键,打开删除提示对话框,如下图:点击【确定】,完成删除操作。

完成后,关联表自动刷新。

4、从账簿中提取从账簿中提取功能说明:是从已做好凭证的账薄记录中,提取出预算分录和财务分录之间的对应关联表。

点击工具栏【从账簿中提取】,或右键菜单->【从账簿中提取】,如下图点击【确定】提取关联表,提取完成后,关联表自动刷新。

从账簿提取关联表可以重复进行,不会影响已存在的关联表记录。

5、科目栏互换科目栏互换,就是预算科目和财务科目栏显示顺序互换。

具体操作:点击工具栏【科目栏互换】或右键菜单->【科目栏互换】,如图错误!文档中没有指定样式的文字。

财政总预算会计科目表

专用基金支出

补助支出

上解支出

调出资金

国有资本经营预算调出资金

财政周转金支出

(注:可编辑下载,若有不当之处,请指正,谢谢!)

财政周转金放款

借出财政周转金

待处理财政周转金

类别

事业单位

行政单位

财政总预算

负债

借入款项

应付票据

应付帐款

预收账款

其他应付款

应缴预算款

应缴财政专户款

应交税金

暂存款

应缴预算款

应缴财政专户款

应付工资(离退休费)

应付地方(部门)津补贴

应付其他个人收入

暂存款

与上级往来

已结报支出

借入款

借入财政周转金

应付工资(离退休费)

407

27.专用基金收入

核算财政部门按规定设置或取得的专用基金收入

411

28.补助收入

核算上级财政部门拨来的补助款。包括:税收返还收入、按财政体制规定由上级财政补助的款项和上级财政对本级财政的专项补助及临时性补助

412

29.上解收入

核算下级财政上缴的预算上解款。包括:按体制规定由国库在下级预算收入中直接划解给本级财政的款项,按体制结算后由下级财政补缴给本级财政的款项及各种专项上解款项

类别

事业单位

行政单位

财政总预算

资产

现金

银行存款

零余额账户用款额度

应收票据

应收账款

预付账款

其他应收款

材料

产成品

对外投资

固定资产

无形资产

财政应返还额度

现金

银行存款

有价证券

库存材料

暂付款

固定资产

财政总预算会计科目表

一、资产类

编号

科目名称

主要核算内容

101

国库存款

核算各级总预算会计在国库的预算资金(含一般预算和基金预算)存款。

102

其他财政存款

核算各级总预算会计未列入“国库存款”科目反应的各项财政性存款。

104

有价证券

核算各级政府按国家统一规定用各项财政结余购买的有价证券的库存数。

105

在途款

核算决算清理期和库款报解整理期内发生的上下年度收入、支出业务及需要通过本科目过度处理的资金数。

111

暂付款

核算各级政府部门借给所属单位或其他单位临时急需的款项。

112

与下级往来

核算与下级财政的往来待结算款项。

121

预拨经费

核算财政部门预拨给行政事业单位尚未列为预算支出的经费。

122

基建拨款

核算拨付给经办基础建设支出的专业银行或拨付基础建设财务部门的基础建设拨款和贷款数。

131

财政周转金放款

核算财政有偿资金的拨出,贷付及回收情况。

借出财政周转金

核算上级财政部门借给下级财政部门周转金的借出和回收情况。

132

待处理财政周转金

核算经审核已经成为呆账、但尚未按规定程序报批核销的逾期财政周转金转入和核销情况。

二、负债类

编号

科目名称

主要核算内容

211

暂存款

核算各级财政临时发生的应付、暂收和收到不明性质的款项。

一般预算收入

核算各级财政部门组织的纳入预算的各项收入。

405

基金预算收入

核算各级财政管理的政府性基金预算收入。

407

专用基金收入

核算各级财政部门按规定设置或取得的专用基金收入。

财政总预算会计科目表

14.与上级往来

核算与上级财政的往来结算款项

213

15.已结报支出

核算财政国库资金已结清的数额

222

16.借入款

核算中央财政和地方财政按照国家法律、国务院规定向社会以发行债券方式举借的债务。

223

17.借入财政周转金

核算地方财政部门向上级财政部门借入有偿使用的财政周转金

三、净资产类

301

18.预算结余

经营收入

附属单位缴款

其他收入

拨入经费

预算外资金收入

其他收入

一般预算收入

基金预算收入

国有资本经营预算收入

专用基金收入

补助收入

上解收入

调入资金

财政周转金收入

类别

事业单位

行政单位

财政总预算

支出

拨出经费

事业支出

经营支出

成本费用

销售税金

上缴上级支出

对附属单位补助

结转自筹基建

经费支出

拨出经费

结转自筹基建

一般预算支出

核算各级财政预算收支的年终执行结果

305

19.基金预算结余

核算各级财政管理的政府性基金收支的年终执行结果

306

20.国有资本经营预算结余

核算各级财政执行国有资本经营预算结果

307

21.专用基金结余

核算总预算会计管理的专用基金收支的年终执行结果

321

22、预算周转金

核算各级财政设置的用于平衡季节性预算收支差额周转使用的资金

112

7.与下级往来

核算与下级财政的往来款项

121

8.预拨经费

核算财政部门预拨给行政事业单位、尚未列为预算支出的经费

预算会计科目

预算会计科目会计科目编号核算内容分类和名称一、资产类110 1.国库存款核算各级总预算会计在国库的预算资金(含一般预算和基金预算)存款 102 2.其他财政存款核算各级总预算会计未列入“国库存款”科目反映的各项财政性存款和政府采购资金专户的存款 103 3.财政零余额账户存款核算财政国库支付执行机构在银行办理财政直接支付的业务 104 4.有价证券核算各级政府按国家统一规定用各项财政结余购买有价证券的库存数 105 5.在途款核算决算清理期和库款报解整理期内发生的上下年度收入、支出业务及需要通过本科目过渡处理的资金数 111 6.暂付款核算各级财政部门借给所属预算单位或其他单位临时急需的款项,以及财政总预算会计将预算资金划入政府采购资金专户的款项 112 7.与下级往来核算与下级财政的往来款项 121 8.预拨经费核算财政部门预拨给行政事业单位、尚未列为预算支出的经费 122 9.基建拨款核算拨付给经办基本建设支出的专业银行或拨付基本建设财务管理部门的基本建设拨款数131 10、财政周转金放款核算财政有偿资金的拨出、贷付及收回情况 132 11、借出财政周转金核算上级财政部门借给下级财政部门周转金的借出和收回情况 133 12.待处理财政周转金核算经审核已经成为呆账,但尚未按规定程序报批核销的逾期财政周转金转入和核销情况二、负债类211 13.暂存款核算各级财政临时发生的应付、暂收和收到不明性质的款项以及采购机关将预算外资金和单位自筹资金划入政府采购资金专户的款项 212 14.与上级往来核算与上级财政的往来结算款项 213 15(已结报支出核算财政国库资金已结清的数额 222 16.借入款核算中央财政和地方财政按照国家法律、国务院规定向社会以发行债券方式举借的债务。

223 17.借入财政周转金核算地方财政部门向上级财政部门借入有偿使用的财政周转金三、净资产类301 18.预算结余核算各级财政预算收支的年终执行结果 305 19.基金预算结余核算各级财政管理的政府性基金收支的年终执行结果 306 20.国有资本经营预算核算各级财政执行国有资本经营预算结果结余307 21.专用基金结余核算总预算会计管理的专用基金收支的年终执行结果321 22、预算周转金核算各级财政设置的用于平衡季节性预算收支差额周转使用的资金322 23、财政周转基金核算各级财政部门设置的有偿使用资金1四、收入类401 24.一般预算收入核算各级财政部门组织的纳入预算的各项收入 405 25.基金预算收入核算各级财政部门管理的政府性基金预算 406 26.国有资本经营预算核算各级政府及其部门以所有者身份依法取得的国有资本收益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

债务预算收入

精选

具有关联关系的费用和支出类对照科目表

财务会计科目

预算会计科目

业务活动费用

行政支出

单位管理费用

事业支出

经营费用

经营支出

上缴上级费用

上缴上级支出

对附属单位补费用

非财政拨款结余——累计盈余

其他费用

其他支出

短期投资

长期股权投资

投资支出

长期债权投资

短期借款 长期借款

具有关联关系的收入类对照科目表

财务会计科目

预算会计科目

财政拨款收入

财政拨款预算收入

事业收入

事业预算收入

上级补助收入

上级补助预算收入

附属单位上缴收入 附属单位上缴预算收入

经营收入

经营预算收入

非同级财政拨款收入 非同级财政拨款预算收入

投资收益

投资预算收益

捐赠收入

利息收入 租金收入

其他预算收入

其他收入

短期借款、长期借款

债务还本支出

精选

具有关联关系的货币资金类对照科目表

财务会计科目

预算会计科目

库存现金

银行存款

资金结存——货币资金

其他货币资金

零余额账户用款额度 资金结存——零余额账户用款额度

财政应返还额度

资金结存——财政应返还额度

精选