IMS_医药行业研究报告(翻译)

医药调研报告 ims

医药调研报告 ims根据对医药行业的调研,以下是我们对市场现状,发展趋势和未来机会的分析:1. 市场现状:- 医药行业是一个快速发展的行业,全球市场规模约为1.2万亿美元。

中国医药市场是全球第二大市场,规模约为4500亿美元。

- 随着人口老龄化和慢性疾病的增加,医药市场的需求将继续增长。

另外,新兴市场的医药消费也在快速增长。

- 制药和生物技术公司是医药行业的主要参与者,他们通过研发新药和创新治疗方法来满足市场需求。

2. 发展趋势:- 个性化医疗将成为未来医药行业的主要趋势。

随着基因组学和生物技术的突破,医疗将更加精确和个性化,以提供更好的治疗效果。

- 数字化医疗也是一个重要的趋势,包括电子病历、远程医疗和智能医疗设备等。

这些技术将提高医疗效率和患者体验。

- 医药行业的竞争将更加激烈,需要更多的创新和战略合作。

此外,政府监管的变化和知识产权保护也是行业关注的问题。

3. 未来机会:- 生物医药将是未来医药行业的重要机会之一。

生物技术的发展将带来新的药物和治疗方法,以满足患者的需求。

- 在新兴市场,医疗保健需求增加和经济发展促使医药行业的增长。

这些市场的潜力巨大,吸引了全球医药公司的投资和扩张。

- 创新的药物和治疗方法将为医药行业带来新的商机。

例如,抗癌药物和罕见病药物市场的增长潜力巨大。

总结起来,医药行业是一个快速发展且充满机会的行业。

个性化医疗、数字化医疗和生物医药将成为未来的发展趋势,而新兴市场和创新药物也将为行业带来更多的机会。

医药公司需要加强创新、提高竞争力,并及时抓住市场机遇。

(整理)全球医药市场分析ims.

4月20日,IMS Health公司发布研究报告,报告显示,全球药品市场规模预计在未来5年内将增长近3000亿美元,2014年将达到1.1万亿美元。

未来5年5%~8%的年复合增长率,既反映了发达国家的主销药品失去专利保护所带来的影响,也反映了全球新兴国家医药市场强劲的整体增长。

IMS最新出版的战略市场期刊《IMS Market Prognosis》的报告公布了上述结论。

报告预测,2010年全球药品销售额的增长率在4~6%之间,这与IMS先前的预测相符。

2009年,全球医药市场规模增长7.0%,达到8370亿美元,而2008年的增长率为4.8%。

IMS高级副总裁Murray Aitken指出:“尽管全球的许多市场仍在遭受经济衰退带来的影响,但总体对药品的需求仍然十分强劲。

建立在公共基金基础之上的发达医药国家的卫生健康计划,虽然来自支付方对药品支出增长的压力会越来越大,但医药新兴市场持续快速增长将会使世界医药市场所受到的影响程度减少。

尽管行业正在进入那些10~15年前上市的创新药专利到期和低成本仿制药进入的高峰期,我们预计未来五年的净增长还将会十分强劲。

”IMS在这份最新的分析报告中归纳出以下几个影响市场发展的关键因素:一、专利药大量到期,一些主要的疾病治疗转向使用仿制药未来5年内,在主要发达医药市场中目前销售额逾1420亿美元的专利产品将面临来自仿制药的竞争。

总体来说,受患者(主要包括血脂调节剂、抗精神病药物和抗消化性溃疡药等治疗领域)转而使用低价仿制药品的影响,2010年~2014年期间全球范围内药品的总花销将减少800亿~1000亿美元。

由于受专利到期影响的药品销售额三分之二是在美国,因此预计美国市场受影响最大。

美国市场专利到期的高峰期将发生在2011年和2012年,届时当今销售额排前十位的药品中有6个将面临来自仿制药的竞争。

二、对新产品严格审查有助于降低支付方的初期费用未来五年内,预计每年上市的新专利药个数仍将保持在30~35个的范围,但是这些新化合物在临床使用和医保报销时将受到支付者更加严格和复杂的评估。

信立泰_分析报告

信立泰公司行业地位信立泰公司主要生产心血管等专科产品、抗生素类产品、原料药产品等。

2006年抗血栓药物市场份额排名前二十位厂家中,信立泰排名第八,2008年抗生素销售额领先的10名企业中,信立泰位居第八。

成立十年以来,信立泰已成为细分行业内的龙头企业,主要产品近三年市场份额稳步上升。

公司拥有5个品牌药品:泰嘉、信力威、信立欣、信希汀、信泰瑞。

而作为医药行业核心竞争力的研发能力,信立泰也不逊色。

信立泰成立初始就成立了药物研发中心,技术人员中本科以上学历占84%,高级职称占46%。

研发中心由合成研究室、质量研究室、制剂研究室、开发部、知识产权部等多个研究部门组成。

该公司是国内首家成功研制出硫酸氢氯吡格雷原料药及制剂的生产厂家,并有多个国内首家上市产品。

当前,信立泰市值约为208亿元,在医药行业居于第23位。

信立泰与医药行业市值前三位的企业对比如下:公司主要产品盈利能力公司的盈利能力无疑使是鉴别公司质量的关键因素。

在众多的收益指标中,净资产收益率是公司的税后利润除以公司的净资产,又称股东权益收益率,是衡量企业综合投资收益率的综合指标。

而净利润率,则是另一项很好反映公司真实获利能力的指标。

它是指扣除所有成本、费用和企业所得税后的利润。

与行业水平的比较,能很好地反映公司在整个行业中的竞争力。

从2007年至2012年,公司经营的毛利率实现了稳步增长,由46.18%增长至67.05%,毛利率也由行业平均的1.17倍增长至了1.53倍。

而净资产收益率也普遍高于行业平均水平。

上市后的公司净资产收益率如图所示:该企业的净利润率近几年来稳中略有升,相对于2011年后略有下降的行业平均水平,该企业净利润率的优势愈加明朗。

具体数据可见下表:偿债能力投资者在选定一个公司作为投资目标时,一定会参考公司的偿债能力,以此来判断自己的投资风险。

一般情况下,我们采用资产负债率作为衡量企业偿债能力的综合指标,主要表现为长期偿债能力。

IMS_医药行业研究报告Global_Pharmaceutical_Market_2015(翻译)

IMS_医药行业研究报告Global_Pharmaceutical_Marke t_2015(翻译)展望2015年全球医药行业发展备注:pharmerging指的是由美国,日本,中国,德国,法国等17个医药行业支出高速增长的新兴国家组成的团体目录一、全球医药行业支出◆医药总支出及其增速◆支出区域分布◆支出的产品区域划分二、驱动医药行业变化的主要因素◆品牌产品增速◆新兴治疗方法◆专利要到期◆非专利药使用的变化◆P harmerging 市场三、到2015年政策变化因素对此的影响◆医疗体系的改革◆生物制剂的发展◆回扣因素变化的影响四、主要的医疗领域◆恶性肿瘤◆糖尿病◆呼吸道疾病◆脂肪类疾病◆心脑血管疾病附表一附表二附表三附表四一、全球医药行业支出1、药物支出到2015年,全球医药指出将达到1.1万亿美元,对比与过去五年的6.2%的年增长率,预计未来五年的年增长率将下降到3-6%。

全球总支出增长额预计将在2005年增长的2510亿美元的基础上增长2100-2400亿美元。

2、全球市场分布:到2015年,美国占国际医药市场支出的份额将从2005年的41%下降到31%,而位于国际医药市场支出份额第五名的欧洲的国家同时也将从20%下降到13%。

同时,17%高增长新兴市场将有中国引领,到2015年它所占份额将从2005年的12%上升到28%。

3、市场产品份额:而且未来五年专利要到期将催生非专利药市场,市场份额将从2005年的20%上升到39%,预计到2015年非专利药指出将会到达4000-4300亿美元,其中70%将在发展中国家。

二、驱动医药行业变化的主要因素1、新药和非专利药将成为推动医药行业发展的主要因素。

A、非专利药支出将会增长470亿美元,大约60%的增长是来自现存的非专利药,剩余40%来自新产出的可利用的产品。

B、预计到2015年,品牌药品支出与2010年的支出规模一样大。

受保护的品牌收益将增加到7~8%,大约有3~4%是来自美国地区的药物价格增长,由于受到非专利药市场的冲击,大部分的品牌产品包括被期待的新发行产品量都将比过去五年低。

IMS2012年全球医药市场研究报告中文翻译篇

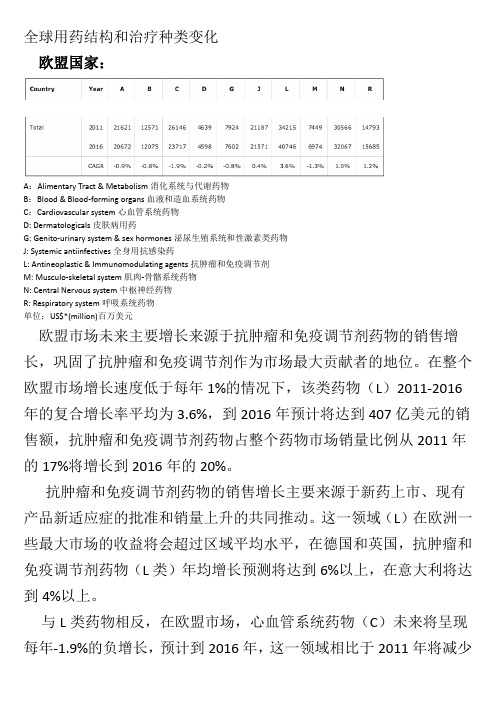

全球用药结构和治疗种类变化欧盟国家:A:Alimentary Tract & Metabolism消化系统与代谢药物B:Blood & Blood-forming organs血液和造血系统药物C:Cardiovascularsystem心血管系统药物D: Dermatologicals皮肤病用药G: Genito-urinary system & sex hormones泌尿生殖系统和性激素类药物J: Systemicantiinfectives全身用抗感染药L: Antineoplastic & Immunomodulating agents抗肿瘤和免疫调节剂M: Musculo-skeletal system肌肉-骨骼系统药物N: Central Nervous system中枢神经药物R: Respiratory system呼吸系统药物单位:US$*(million)百万美元欧盟市场未来主要增长来源于抗肿瘤和免疫调节剂药物的销售增长,巩固了抗肿瘤和免疫调节剂作为市场最大贡献者的地位。

在整个欧盟市场增长速度低于每年1%的情况下,该类药物(L)2011-2016年的复合增长率平均为3.6%,到2016年预计将达到407亿美元的销售额,抗肿瘤和免疫调节剂药物占整个药物市场销量比例从2011年的17%将增长到2016年的20%。

抗肿瘤和免疫调节剂药物的销售增长主要来源于新药上市、现有产品新适应症的批准和销量上升的共同推动。

这一领域(L)在欧洲一些最大市场的收益将会超过区域平均水平,在德国和英国,抗肿瘤和免疫调节剂药物(L类)年均增长预测将达到6%以上,在意大利将达到4%以上。

与L类药物相反,在欧盟市场,心血管系统药物(C)未来将呈现每年-1.9%的负增长,预计到2016年,这一领域相比于2011年将减少约24亿美元的销售额。

该类药物市场价值目前已经受到了一系列重大药物专利到期的影响,而未来辉瑞公司的立普妥(阿托伐他汀)仿制药的出现,将进一步削弱目前已经逐渐走低的该类药物的市场销售趋势。

中国全球医药市场未来的源动力IMS

来源: IMS 研究与分析

总体而言,这些举措对整个行业都将产生积极影响

对跨国公司的影响

关键举措

改革重点

*

议程

全球和亚洲医药市场概况 中国- 全球医药市场未来的源动力 制药公司在中国的竞争态势

*

中国医药市场在2021年第三季度仍然保持很好的增长趋势 国内制药公司的业绩超过市场的平均水平

2021年各地区市场份额

2021 全球市场销售额:8,560 亿美元

2021 全球市场销售额:11,130 亿美元

来源:IMS全球医药市场2021-2021预测报告, 2021年6月

*

IMS将17个国家定义为“新兴医药市场〞, 并依据其市场规模和潜力的大小, 分列为三大集团

集团

国家

2008年国内生产总值1 (万亿美元)

2008年-2013年医药市场增长额2(十亿美元)

第一集团

1 中国

8

400亿以上

第二集团

2 巴西 3 俄罗斯 4 印度

2-4

50-150亿

第三集团

5 委内瑞拉 6 波兰 7 阿根廷 8 土耳其 9 墨西哥 10 越南 11 南非

12 泰国 13 印度尼西亚 14 罗马尼亚 15 埃及 16 巴基斯坦 17 乌克兰

来源:卫生部统计

指数 # 2005-2021年社区卫生效劳中心和医院数量

注:该指数基于2005年。到2021年底,社区卫生中心的数量为32,300,而大医院是20,300

指数 # 2005-2021年社区卫生中心和医院门诊量

革投资1,250亿美元,将对医药市场产生深远影响

**以药品出厂价及固定汇率计算

*

一系列有利因素促进中国经济增长

2019年中国-_全球医药市场未来的源动力_IMS-精选文档

泰国 印度尼西亚 罗马尼亚 埃及 巴基斯坦 乌克兰

<2

10-50亿

来源:1 2019年 国际货币基金组织给出的国内生产总值数据(以世行发布的当年购买力平价汇率为准)2 IMS 2009年10月发布的市场预测报告 5对委内瑞拉来说,药品增加额在50多亿美元,但这主要归结于不寻常的通货膨胀和汇率的变化。表中各个国家按照医药市场价值增长的降序排列。

United States 美国 Japan 日本 France 法国 Germany 德国 China 中国

United States 美国 Japan 日本 China 中国 Germany 德国 France 法国 Italy 意大利 Spain 西班牙 Brazil 巴西

United Kingdom 英国 Spain 西班牙 7 8 Canada 加拿大

这17个新兴医药市场, 在未来5年将成为全球医药市场销售增 长最大的贡献者

对全球销售增长的贡献, 固定汇率美元

新兴医药市场

100% 90% 80% 70%

美国

欧盟

日本

加拿大

韩国

其他国家

21%

2% 5%

16% 11%

9% 2% 10% 9%

12% 3% 9%

12% 2% 10% 9%

15%

增长贡献率 (%)

10.0% 4.4% 4.0% 3.0%

日本 , 10% 欧洲(欧盟国 家) , 23%

2009 全球市场销售额:8,560 亿美元

2019 全球市场销售额:11,130 亿美元

4

来源:IMS全球医药市场2019-2019预测报告, 2019年6月

IMS将17个国家定义为“新兴医药市场”, 并依据其市场规模 和潜力的大小, 分列为三大集团

【医疗信息化】移动医疗报告(译文)

移动医疗报告(译文)邹颖李小华周民伟张哲潘盼广州军区广州总医院简介:罗德公关公司的医疗技术团队受国际组织邀请,进行了一次调查,旨在深入了解美国人如何把移动设备用在自身的医疗上。

调查的结果回答了以下几个问题:1.用户最近最常用的移动医疗工具是什么;2.为了保持健康或者让自己更加健康,客户想得到哪些服务;3.客户对远程医疗保健服务的前景持有什么态度。

在2012年10月,超过1000名来自美国各地的客户接受了这次的调查,其中的670位参与者可以使用智能手机和平板。

通过了解他们的反应,我们可以推断出医疗科技平台(特别是移动端app)如何做到更符合用户或者病人的需求。

关键词:移动医疗;智能手机和平板;调查;需求MHealth ReportZou Ying1, Li Xiao-hua2 , Zhou Min-wei3 , Zhang Zhe4 , Pan Pan5(1.General Hospital of Guangzhou Military Command of PLA) Introduction:The Healthcare and Technology teams at Ruder Finn commissioned research by ORC International to gain insights on how consumers in the U.S. are using mobile devices to manage their health.The results, outlined within this report, examine what mobile health (mHealth) tools consumers currently use, which services consumers want in order to help maintain and improve their health and their attitudes toward the prospect of healthcare services being delivered remotely. More than 1,000 consumers from across the U.S. were surveyed in October 2012, 670 of whom have access to a smartphone and/or tablet, and their responses provide insight into how technology platforms for healthcare services, specifically mobile applications (apps), could be designed moving forward to better meet their needs as users and patients.0产业前景移动网络是全球最广泛使用的基本通讯设施,在2013年尾移动终端设备已经达到69亿之多。

IMS:2008年美国处方药市场规模增长仅一成

该报告发布的当天中午,美国证交所医药指数下跌 2.9%。

从零售销售量上来看,在主要治疗类别中,调节血脂药是 2008 年美国处方 药销售量最大的一类药,其它依次是镇痛药可待因及其复方制剂、抗抑郁药、 血管紧张素转化酶 (ACE)抑制剂和 β 受体阻滞剂。

2008 年美国生物技术药物销售金额为 459 亿美元,占美国 2,910 亿美元规 模医药市场 15%的份额。

IMS公司的调查还显示, 2008 年度美国药品市场的处方药销售量增幅为 0.9%,而 2007 年处方药销售量增幅为 2.8%,2006 年的增幅为 4.6%。

造成 2008 年美国医药市场增长放缓的影响因素包括:金融危机影响,“重 磅炸弹型”药品专利过期,以及新上市药品销售情况不佳。

在金融危机时期,患者减少了访问医生的次数和专利药的使用,廉价仿制 药需求增加。 IMS公司市场研究部门负责人 Diana Conmy 女士说:“这是我们 所见过的最低增长。患者会尽量不用处方药,但是在某些情况下,他们不得不 做出决定,到底是采用新的疗法,还是从使用昂贵的专利药转向使用便宜的仿 制药。毫无疑问,他们会更倾向于后者。” Conmy女士同时还认为,保险额 (insurance premium) 和共同支付额 (co-payment) 增加,导致患者需要承担更多 的医药费用,这给患者增加了更大的压力。

IMS:2008 年美国处方药市场规模增长仅一成

2009 年 3 月 19 日,美国 IMS 市场研究公司公布其调查结果称, 2008 年度 美国药品市场处方药销售金额达到 2,910 亿美元,增幅为 1.3%。这是自 1961 年 IMS 公司开始搜集和统计美国药品销售数据以来,该国处方药销售金额增长 最为缓慢的一年。同时,这也是美国处方药销售金额的增长速度连续第二年出 现下降。 2007 年美国药品市场的处方药销售金额为 2,865 亿美元,增幅为 3.8%,而 2006 年的销售金额增长率为 8%。IMS 公司在去年 10 月发表的《 2009 年全球药品和医疗市场的研究报告》中曾预测, 2008 年美国药品市场的增幅约 为 1%~2%,比 2008 年年初的预期减少 2%~3%。当时预计, 2009 年美国药品市场 的增幅仅为 1%~2%,达到 2,920 亿 ~3,020 亿美元。

IMS 最新美国药物处方量 销售额排名出炉

IMS: 最新美国药物处方量/销售额排名出炉依据艾美仕市场研究公司最新的数据,美国处方量最大和销售额最高的处方药较前没有明显改变。

治疗甲状腺功能减退药物左旋甲状腺素(Synthroid,艾伯维)仍然是全国处方量最大的药物,而抗精神病药物阿立哌唑(Abilify,大冢制药)则继续保持美国销售额最高处方药的桂冠。

处方量前十位的药物:(2013年07月至2014年06月期间)1、左旋甲状腺素处方位列处方量第一,美国开出了2260万张处方;2、降胆固醇药物瑞舒伐他汀(Crestor,阿斯利康),大约有2250万张处方;3、是质子泵抑制剂埃索美拉唑(Nexium,阿斯利康),约有1860万张处方;4、治疗哮喘药物沙丁胺醇(Ventolin HFA,葛兰素史克),1750万张处方;5、丙酸氟替卡松/沙美特罗吸入剂(Advair Diskus,葛兰素史克),以1500万张处方6、抗高血压药缬沙坦(代文,诺华);7、降血糖药甘精胰岛素注射液(来得时,赛诺菲安万特);8、抗抑郁药度洛西汀(欣百达,礼来);9、治疗注意力缺陷药物二甲磺酸赖右苯丙胺(Vyvanse,夏尔公司);10、抗癫痫药普瑞巴林(Lyrica,辉瑞)。

销售额前十位的药物:(2013年07月至2014年06月期间)1、阿立哌唑,销售额高达72亿美元。

2、关节炎治疗药物阿达木单抗(Humira,艾伯维),63亿美元;3、埃索美拉唑(Nexium,阿斯利康),63亿美元;4、瑞舒伐他汀(Crestor,阿斯利康),56亿美元;5、关节炎治疗药物依那西普(恩利,安进公司),51亿美元;6、丙酸氟替卡松/沙美特罗吸入剂(Advair Diskus,葛兰素史克),50亿美元;7、抗病毒药索菲布韦(Sovaldi,吉利德公司),44亿美元;8、关节炎治疗药物英利昔单抗(类克,山陶克公司),43亿美元;9、降血糖药甘精胰岛素注射液(来得时,赛诺菲安万特),38亿美元;10、中性粒细胞减少症治疗药物聚乙二醇非格司亭(Neulasta,安进公司),接近37亿美元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

展望2015年全球医药行业发展

备注:pharmerging指的是由美国,日本,中国,德国,法国等17个医药行业支出高速增长的新兴国家组成的团体

目录

一、全球医药行业支出

◆医药总支出及其增速

◆支出区域分布

◆支出的产品区域划分

二、驱动医药行业变化的主要因素

◆品牌产品增速

◆新兴治疗方法

◆专利要到期

◆非专利药使用的变化

◆Pharmerging 市场

三、到2015年政策变化因素对此的影响

◆医疗体系的改革

◆生物制剂的发展

◆回扣因素变化的影响

四、主要的医疗领域

◆恶性肿瘤

◆糖尿病

◆呼吸道疾病

◆脂肪类疾病

◆心脑血管疾病

附表一

附表二

附表三

附表四

一、全球医药行业支出

1、药物支出

到2015年,全球医药指出将达到1.1万亿美元,对比与过去五年的6.2%的年增长率,预计未来五年的年增长率将下降到3-6%。

全球总支出增长额预计将在2005年增长的2510亿美元的基础上增长2100-2400亿美元。

2、全球市场分布:

到2015年,美国占国际医药市场支出的份额将从2005年的41%下降到31%,而位于国际医药市场支出份额第五名的欧洲的国家同时也将从20%下降到13%。

同时,17%高增长新兴市场将有中国引领,到2015年它所占份额将从2005年的12%上升到28%。

3、市场产品份额:

而且未来五年专利要到期将催生非专利药市场,市场份额将从2005年的20%上升到39%,预计到2015年非专利药指出将会到达4000-4300亿美元,其中70%将在发展中国家。

二、驱动医药行业变化的主要因素

1、新药和非专利药将成为推动医药行业发展的主要因素。

A、非专利药支出将会增长470亿美元,大约60%的增长是来自现存的非专利药,

剩余40%来自新产出的可利用的产品。

B、预计到2015年,品牌药品支出与2010年的支出规模一样大。

受保护的品牌收

益将增加到7~8%,大约有3~4%是来自美国地区的药物价格增长,由于受到非

专利药市场的冲击,大部分的品牌产品包括被期待的新发行产品量都将比过去

五年低。

2、目前和未来还需着重发展的医疗方法

A、30种疫苗产品预计将在2009到2013年间研发成功,届时这些产品的商品化将

有利于推动2010-2015年的药物市场的发展。

B、需要详细说明的是大量的治疗糖尿病的研发制不同机构的药物将为病人带来更

所新的选择。

3、直到2015年专利药到期将减少品牌支出1200亿美元

A、未来五年专利要到期将为发达国家的消费者节约1200亿美元,其中非专利药

为其节约220亿美元,还导致980美元的专利股息的减少。

4、非专利药支出在大部分发达国家市场将超过20%

A、美国的专利药支出将出现大幅度通胀,但7-8%的获利将是由新制的非专利药

带来的

B、日本会以最低的非专利药市场份额来保持发达国家市场,尽管他们已经出台了

对非专利药处方和分配的激励政策。

C、韩国将继续加大非专利药的市场份额。

5、pharmerging发展市场主要来源于非专利药市场

预计到2015年国家的新药支出达1500亿美元,大约增加一倍。

占总支出来说。

大于20%的指出来自品牌产品。

三、到2015年政策变化因素对此的影响

1、2010年的重大政策将会有一个长期影响

A、美国同伙的《合理医疗费用法案》将扩大医疗保险的覆盖面。

B、日本在新的保护创新产品的政策下第一个实施价格削减方案,倡导专利产品与

创新药品的平衡。

C、西班牙和意大利通过做到实质性的减少非专利药和到期专利药的价格来鼓励提

高非专利药使用和降低健康体系支出。

D、德国在未来一年对新药市场实施强制性的成本效益评估,可能限制新药的定价

和赔偿。

E、中国实施普降价格制度以确保可持续的普通医保覆盖。

2、生物医药将快速发展但迄今为止发展还是比较有限

A、国际生物学支出在2010年为1380亿美元,其中3.11亿美元适用于生物仿制药。

B、大量的生物制剂支出在美国,被采用批准早期的方针的集中在德国和其他欧洲

市场的生物制剂现今占国际生物制剂支出的80%。

C、欧洲对单克隆抗体的批准指引将在2015年前批准入新的分子学来竞争市场。

D、新生物制剂预计将在2014年进入美国市场

3、上升的回扣和折扣将增长50-100亿美元

A、发票之外的折扣数量预计将从2010年的600-650亿美元上升到650-750亿美元。

B、如果折扣和回扣正如我们所以预期,估计净销售额将会上涨2100-2300亿美元。

其他研究报告预测可能会是2100-2400亿美元。

四、主要医疗领域

1、大部分的医疗支出增长将会在未来五年放缓

A、医疗领域中的20种疗法中有七种疗法支出在未来五年内会下降,只有抗羊癫疯

疗法和针对于骨质酥松症的疗法在未来会相对快速发展。

B、特别的药物(像是治疗癌症的药物)在未来五年的中期将会持续增长,要小的

提高和适用人群的扩大将会提高药物的价值。

C、由于专利药的到期和新治疗药物的缺少导致医疗领域的增速在放缓。

2、到2015年全球肿瘤疾病支出将到达750以美元

A、目前,靶细胞治疗技术已经被大部分的发达国家市场采用,从而限制病人个支

出的增长

B、目前96亿美元的恶性肿瘤的支出将直接受到非专利药的冲击

C、Pharmerging 市场的增长将会受到传统化学疗法的限制

D、外延潜力大的产品将会成为高发性肿瘤疾病治疗的选择,但其不会对加大支出做

出显著的贡

3、全球的糖尿病支出将增长4-7%。

A、患病人口的增多,特别是在Pharmerging 国家像是中国,印度,巴西等,以及

人们生后习惯和生活状况的变化,将会增加二类糖尿病的发病率。

B、由于方便和有效,大量的抗糖尿病药的销售代理备受期待

C、目前关于加强心血管疾病和癌症的风险监控的FDA指引影响了失常药物的使

用并通过要求附加临床证据来推迟新药物批准。

4、呼吸道疾病的药物支出增速下降到2-5%

A、由于药物的稳健高效,患者和消费者更加有意愿去购买有影响力的品

牌药;

B、独立的氧气呼吸器专利保护将继续减小直接竞争

C、受到非专利药冲击的主要产品包括Advair Diskus,占国际市场的

Seretide 和Singulair的专利保护分别在2011年和2012年到期,

但有与其氧气呼吸器的专利保护,他们的药物指出收到的冲击会比较

小。

5、脂肪调节药物支出将下降2-5%

A、美国市场的脂肪调节药物将在2011年受到非专利药的冲击

B、前期的的专利要到期已经将大部分的患者推向非专利药

C、下一阶段的治疗方法普遍都未能通过管理体制这个障碍,而且少数新

的品牌商品也备受期待。

6、专利药到期使得心脑血管疾病抑制剂增速下降1-4%

A、新的治疗方法包括直接性的肾素抑制剂,和各种各样的现有非专利药的

组合在这几年已被大量投放但却没能取得很大的使用范围

B、患病人口的增长将会促进药物支出大面积增长,但这个增长将会受到受

到非专利药的显著冲击,包括目前市场的主导者,专利即将在2012年到期的Diovan公司》

附表一:全球国家排名

附表二:主导支出国家列表

附表三:主要专利保护到期的国家及年份

附表四:医疗疾病领域病种支出排名。