温氏股份2019年财务分析结论报告

基于财务报表对温氏集团经营情况分析

基于财务报表对温氏集团经营情况分析温氏集团是中国养殖行业的领军企业之一,其主要业务涉及猪肉养殖、动物保健、食品加工等领域。

本文将基于其2019年度年报,对温氏集团的经营情况进行分析。

一、财务概述根据温氏集团2019年度年报,其总资产为1941.18亿元,比上年增长10.1%;总负债为997.51亿元,比上年增长25.6%;权益总额为943.67亿元,比上年减少6.3%。

其中,净利润为86.48亿元,较上年减少18.3%。

二、利润分析从利润角度来看,温氏集团的净利润较上年减少了18.3%。

这主要是由于:一方面,由于非洲猪瘟疫情的爆发,导致猪肉价格不断飙升,猪肉成本上涨。

另一方面,去年温氏集团进行了大规模的投资,其中包括新建猪场和扩张养殖规模等,这都会加大企业的运营成本。

三、资产构成总资产方面,温氏集团的资产构成包括流动资产和非流动资产。

其中,流动资产为1012.41亿元,其中货币资金占比较高,达到了122.6亿元;存货也占有相当比例,为797.37亿元。

非流动资产为928.77亿元,主要包括房地产、固定资产、生产性生物资产等。

由此可知,温氏集团的投资重心主要集中在生产资产上,而其资产中货币资金占比不高。

四、负债情况总负债方面,温氏集团的负债主要包括流动负债和非流动负债。

其中,流动负债为361.03亿元,包括应付账款、短期借款、应付职工薪酬等;非流动负债为636.48亿元,主要包括长期借款、应付债券等。

相对于总资产来说,温氏集团的负债比例较高,这也说明了其快速扩张的需求。

五、经营能力从温氏集团的经营能力来看,其营业收入为663.46亿元,比上年增长了16.9%;净利率为13.02%,比上年下降1.99%。

这说明温氏集团仍然保持着良好的收入增长态势,但其利润率有所下降。

六、现金流量温氏集团的经营活动产生的现金流量净额为41.43亿元,比上年减少27.3%。

这主要是由于流动负债的增加导致了应付款项和应付职工薪酬的增加,从而影响了企业现金流量的产生及其变动。

温氏股份2019年度财务分析报告

温氏股份[300498]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (21)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (26)2.6 营运能力分析 (27)2.6.1 存货周转率 (27)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况温氏股份2019年资产总额为65,578,924,453.61元,其中流动资产为26,093,742,751.15元,占总资产比例为39.79%;非流动资产为39,485,181,702.46元,占总资产比例为60.21%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,温氏股份2019年的流动资产主要包括存货、货币资金以及其他流动资产,各项分别占比为47.85%,20.65%和18.56%。

各大猪企财务报告分析(3篇)

第1篇随着我国猪肉产业的快速发展,各大猪企在市场中的竞争日益激烈。

为了更好地了解这些企业的经营状况和财务状况,本文将对几家代表性猪企的财务报告进行深入分析。

一、引言近年来,我国猪肉市场经历了多次波动,尤其是2019年非洲猪瘟的爆发,给猪肉产业带来了前所未有的挑战。

在这样的大背景下,各大猪企纷纷加大产能扩张力度,提升市场竞争力。

本文选取了多家具有代表性的猪企,对其财务报告进行分析,以期为投资者和业内人士提供参考。

二、企业选取与财务指标分析1. 企业选取本文选取了以下几家猪企作为分析对象:(1)温氏股份:我国规模最大的生猪养殖企业之一,以“公司+农户”的模式为主。

(2)牧原股份:我国生猪养殖行业的领军企业,采用“公司+农户”和“公司+农场”的养殖模式。

(3)正邦科技:我国领先的生猪养殖企业,以“公司+农户”的模式为主。

(4)新希望:我国农业产业化龙头企业,以“公司+农户”的模式为主。

2. 财务指标分析本文选取以下财务指标进行分析:(1)营业收入:反映企业主营业务收入规模。

(2)净利润:反映企业盈利能力。

(3)毛利率:反映企业盈利水平。

(4)资产负债率:反映企业财务风险。

(5)存货周转率:反映企业存货管理效率。

三、财务报告分析1. 温氏股份(1)营业收入:2019年营业收入为352.12亿元,同比增长20.38%。

2020年上半年营业收入为181.21亿元,同比增长14.85%。

(2)净利润:2019年净利润为15.86亿元,同比增长12.26%。

2020年上半年净利润为8.21亿元,同比增长18.57%。

(3)毛利率:2019年毛利率为21.15%,2020年上半年毛利率为19.26%。

(4)资产负债率:2019年末资产负债率为57.71%,2020年6月末资产负债率为57.12%。

(5)存货周转率:2019年存货周转率为5.18次,2020年6月末存货周转率为4.74次。

2. 牧原股份(1)营业收入:2019年营业收入为412.76亿元,同比增长21.19%。

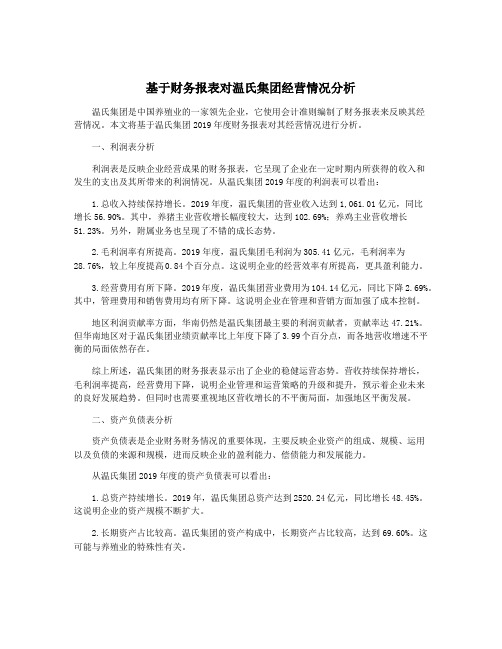

基于财务报表对温氏集团经营情况分析

基于财务报表对温氏集团经营情况分析温氏集团是中国养殖业的一家领先企业,它使用会计准则编制了财务报表来反映其经营情况。

本文将基于温氏集团2019年度财务报表对其经营情况进行分析。

一、利润表分析利润表是反映企业经营成果的财务报表,它呈现了企业在一定时期内所获得的收入和发生的支出及其所带来的利润情况。

从温氏集团2019年度的利润表可以看出:1.总收入持续保持增长。

2019年度,温氏集团的营业收入达到1,061.01亿元,同比增长56.90%。

其中,养猪主业营收增长幅度较大,达到102.69%;养鸡主业营收增长51.23%。

另外,附属业务也呈现了不错的成长态势。

2.毛利润率有所提高。

2019年度,温氏集团毛利润为305.41亿元,毛利润率为28.76%,较上年度提高0.84个百分点。

这说明企业的经营效率有所提高,更具盈利能力。

3.经营费用有所下降。

2019年度,温氏集团营业费用为104.14亿元,同比下降2.69%。

其中,管理费用和销售费用均有所下降。

这说明企业在管理和营销方面加强了成本控制。

地区利润贡献率方面,华南仍然是温氏集团最主要的利润贡献者,贡献率达47.21%。

但华南地区对于温氏集团业绩贡献率比上年度下降了3.99个百分点,而各地营收增速不平衡的局面依然存在。

综上所述,温氏集团的财务报表显示出了企业的稳健运营态势。

营收持续保持增长,毛利润率提高,经营费用下降,说明企业管理和运营策略的升级和提升,预示着企业未来的良好发展趋势。

但同时也需要重视地区营收增长的不平衡局面,加强地区平衡发展。

二、资产负债表分析资产负债表是企业财务财务情况的重要体现,主要反映企业资产的组成、规模、运用以及负债的来源和规模,进而反映企业的盈利能力、偿债能力和发展能力。

从温氏集团2019年度的资产负债表可以看出:1.总资产持续增长。

2019年,温氏集团总资产达到2520.24亿元,同比增长48.45%。

这说明企业的资产规模不断扩大。

轻资产运营模式下温氏公司财务绩效研究

轻资产运营模式下温氏公司财务绩效研究一、引言温氏集团是中国最大的生猪养殖企业之一,其在2019年的营收达到了近400亿元。

温氏集团采用轻资产运营模式,即通过与农户合作的方式进行生猪养殖,而不是直接拥有养殖场。

本文将对温氏公司采用轻资产运营模式下的财务绩效进行研究。

二、轻资产运营模式简介轻资产运营模式是指企业通过与其他企业或个人合作的方式进行生产或服务提供,从而减少自身的投资和风险。

在温氏公司中,该公司与农户合作进行生猪养殖,由农户提供场地和劳动力,而温氏公司则提供技术和管理支持。

三、财务绩效分析1. 营收增长率根据温氏集团2019年年报数据显示,该公司实现了近400亿元的营收,同比增长了26.5%。

这表明该公司采用轻资产运营模式后,在生产和销售方面取得了显著进展。

2. 毛利率毛利率是指企业销售商品或提供服务所得收入减去直接成本后所剩余的比率。

根据温氏集团2019年年报数据显示,该公司毛利率为25.6%,较上一年度略有下降。

这可能是由于猪肉价格波动和养殖成本上升等因素导致的。

3. 净利润率净利润率是指企业销售商品或提供服务所得收入减去全部成本后所剩余的比率。

根据温氏集团2019年年报数据显示,该公司净利润率为5.4%,较上一年度略有下降。

这可能是由于猪肉价格波动和养殖成本上升等因素导致的。

4. 资产周转率资产周转率是指企业每单位资产所创造的销售收入量。

根据温氏集团2019年年报数据显示,该公司资产周转率为1.7倍,较上一年度略有下降。

这可能是由于养殖场数量增加而导致的。

四、结论通过对温氏公司采用轻资产运营模式下的财务绩效进行分析,可以得出以下结论:1. 营收增长表明该公司采用轻资产运营模式后,在生产和销售方面取得了显著进展。

2. 毛利率和净利润率略有下降,这可能是由于猪肉价格波动和养殖成本上升等因素导致的。

3. 资产周转率略有下降,这可能是由于养殖场数量增加而导致的。

综上所述,温氏公司采用轻资产运营模式后,在营收增长方面表现良好,但在毛利率、净利润率和资产周转率方面存在一定的挑战。

基于财务报表对温氏集团经营情况分析

基于财务报表对温氏集团经营情况分析一、营业收入和利润我们来分析温氏集团的营业收入和利润情况。

根据温氏集团的财务报表显示,公司在过去几年中呈现出稳步增长的态势。

2018年、2019年和2020年,温氏集团的营业收入分别为1808亿元、2610亿元和3136亿元,呈现出持续增长的趋势。

同样,公司的净利润也在不断增长,2018年、2019年和2020年的净利润分别为90亿元、142亿元和165亿元。

这表明公司的经营状况良好,业务规模在不断扩大,利润水平也在稳步提升。

二、财务指标我们可以从财务指标的角度来分析温氏集团的经营情况。

首先是净资产收益率,这一指标可以反映公司运用资产的效率和盈利能力。

根据财务报表数据显示,温氏集团的净资产收益率在过去几年中保持在一个较高水平,2018年、2019年和2020年分别为17.5%、18.2%和18.7%,这表明公司在盈利能力方面保持了较高的水平。

最后是流动比率和速动比率,这两个指标可以反映公司偿债能力的强弱。

根据财务报表数据显示,温氏集团的流动比率和速动比率在过去几年中保持在一个较高水平,分别为1.7和1.5,这表明公司在偿债能力方面比较强劲,有足够的流动资金来偿还短期债务。

三、财务状况我们来分析一下温氏集团的财务状况。

根据财务报表数据显示,温氏集团的现金流量状况比较良好,过去几年中保持了较高水平的现金流入。

这表明公司在经营活动中能够创造出大量现金流,有足够的资金来支持公司的持续发展。

根据财务报表显示,温氏集团的负债结构比较合理,长期债务比重比较低,有利于降低偿债风险。

公司的资产负债率也在逐年下降,这表明公司的财务状况不断得到改善。

通过对温氏集团的财务报表进行分析,我们可以看出该公司的经营情况比较良好。

从营业收入和利润情况、财务指标以及财务状况等方面来看,温氏集团的经营状况保持了一个较高水平,业务规模在不断扩大,盈利能力和偿债能力比较强劲,财务状况也比较稳健。

在投资温氏集团时,还需要考虑行业竞争情况、政策风险等因素,综合考量后再做出投资决策。

基于财务报表对温氏集团经营情况分析

基于财务报表对温氏集团经营情况分析1. 引言1.1 背景介绍温氏集团是中国养殖行业的领军企业之一,成立于1992年,总部位于河北省石家庄市。

公司主要经营猪肉生产和销售,拥有完整的产业链,包括种猪养殖、饲料生产、屠宰加工等环节。

温氏集团在国内外都享有盛誉,是中国肉类加工行业的龙头企业之一。

近年来,随着肉类消费需求的增长以及公司不断扩张产能,温氏集团的经营规模逐渐扩大,市场占有率也不断提高。

温氏集团在中国养殖行业的地位备受关注,其财务状况和经营情况直接关系到市场投资者和相关利益方的利益。

对温氏集团的财务报表进行深入分析,可以帮助投资者更好地了解公司的盈利能力、偿债能力以及经营活动现金流量情况,从而更准确地评估温氏集团的经营状况和未来发展前景。

本文旨在通过对温氏集团财务报表的分析,全面揭示该公司的经营情况,并提出相应的发展建议和风险提示。

1.2 研究目的研究目的是通过对温氏集团的财务报表进行分析,深入了解该集团的经营情况。

具体来说,我们的研究目的包括以下几个方面:第一,通过利润能力分析,评估温氏集团的盈利能力表现,了解其利润增长情况,分析利润水平的变化趋势,为投资者提供投资决策参考。

第二,通过偿债能力分析,探究温氏集团的偿债能力水平,包括短期偿债能力和长期偿债能力,评估其债务支付能力,帮助债权人和投资者评估集团的偿债风险。

通过经营活动现金流量分析,揭示温氏集团的现金流量状况,分析其经营活动对现金流量的影响,评估经营活动的稳健性和持续性。

第四,通过投资活动现金流量分析,了解温氏集团的投资活动情况,分析集团的投资决策对现金流量的影响,评估其投资回报水平,为未来发展提供指导建议。

通过以上分析,我们旨在全面了解温氏集团的经营状况,为投资者、管理者和监管部门提供相关决策参考。

1.3 研究意义温氏集团作为中国养殖业的龙头企业,其财务报表对公司的经营情况和未来发展趋势具有重要的参考价值。

本文旨在通过对温氏集团财务报表的分析,全面了解公司的盈利能力、偿债能力以及现金流量情况,进而评估公司的经营状况和未来发展潜力。

基于财务报表对温氏集团经营情况分析

基于财务报表对温氏集团经营情况分析1. 引言1.1 背景介绍温氏集团是中国领先的家禽产业企业,成立于2001年,在国内外市场有着广泛的销售网络。

经过多年的发展,温氏集团已经成为中国家禽养殖行业的领军企业之一,拥有庞大的养殖基地和先进的生产设备,为消费者提供优质的家禽产品。

为了更好地了解和评估温氏集团的经营情况,本文将基于财务报表对其进行深入分析。

通过对财务报表的分析,可以全面了解温氏集团的财务状况、经营绩效和发展情况,从而为投资者、管理者和其他利益相关方提供参考和决策依据。

本文将从利润状况、财务风险、运营效率和成长能力等方面对温氏集团进行详细分析,探讨其当前的经营情况和未来的发展趋势。

通过本文的研究,旨在为读者提供关于温氏集团经营情况的客观、客观评价,并提出相应的发展建议,以促进企业的持续健康发展。

希望能够通过本文的分析,为投资者和其他利益相关方提供有益的参考和借鉴,帮助他们更好地了解和评估温氏集团的经营情况。

1.2 研究目的研究目的是通过对温氏集团的财务报表进行分析,深入了解公司的经营情况,探讨其盈利能力、财务风险、运营效率以及成长能力。

通过分析集团的财务状况,可以帮助投资者和管理者更好地了解公司的运营状况,为投资决策和经营管理提供参考依据。

通过深入分析温氏集团的财务数据,还可以发现存在的问题和隐患,并提出相应的改进建议,为公司未来的发展提供指导。

本研究旨在全面、客观地评估温氏集团的经营情况,为投资者和管理者提供具有参考价值的分析结果,促进公司健康、持续、稳定地发展。

1.3 研究方法研究方法是通过对温氏集团的财务报表进行详细分析,包括利润表、资产负债表和现金流量表等,来评估公司的经营情况。

我们将对公司的财务指标进行横向和纵向比较,以了解公司在过去一段时间内的财务表现。

我们将利用财务比率分析工具,如盈利能力指标、偿债能力指标和运营效率指标,来评价公司的财务状况。

我们还将考虑影响温氏集团经营情况的外部因素,并结合市场环境和行业竞争情况进行综合分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

温氏股份2019年财务分析综合报告温氏股份2019年财务分析综合报告

一、实现利润分析

2019年实现利润为1,478,043.03万元,与2018年的428,372.85万元相比成倍增长,增长2.45倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年营业成本为5,289,365.8万元,与2018年的4,758,994.27万元相比有较大增长,增长11.14%。

2019年销售费用为91,669.63万元,与2018年的80,202.39万元相比有较大增长,增长14.3%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为472,839.31万元,与2018年的361,840.39万元相比有较大增长,增长30.68%。

2019年管理费用占营业收入的比例为6.47%,与2018年的6.32%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2019年财务费用为

24,148.31万元,与2018年的10,075.72万元相比成倍增长,增长1.4倍。

三、资产结构分析

与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析

从支付能力来看,温氏股份2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

温氏股份2019年的营业利润率为20.38%,总资产报酬率为25.14%,净资产收益率为35.14%,成本费用利润率为25.10%。

企业实际投入到企业自身经营业务的资产为5,977,961.04万元,经营资产的收益率为24.92%,而

内部资料,妥善保管第1 页共3 页。