期货基础知识公式汇编与计算题汇编

期货基础知识计算题总结及答案

期货基础知识计算题总结及答案期货基础知识计算题总结及答案期货市场是金融市场的重要组成部分,其价格波动和交易策略一直是投资者关注的焦点。

为了帮助投资者更好地理解和掌握期货市场的基本知识和交易技巧,本文将对期货基础知识进行简要介绍,并总结一些常见的计算题及其答案。

一、期货基础知识1、期货合约:期货合约是一种标准化的金融合约,规定买卖双方在未来的某一时间以约定的价格交割一定数量的商品或金融产品。

2、保证金:保证金是投资者在期货交易中为了确保履约而缴纳的一定比例的资金。

3、手续费:手续费是投资者在进行期货交易时需要支付给交易所或经纪商的一定费用。

4、期货价格:期货价格是市场对未来某一时间商品或金融产品的预期价格。

5、交割:交割是指在约定的时间按照期货合约的约定价格实际交货或结算货款。

二、常见计算题及答案1、问题:假设某种商品期货合约的交易价格为100元,保证金比例为5%,请问投资者需要缴纳多少保证金?答案:投资者需要缴纳的保证金为100元× 5% = 5元。

2、问题:假设某种商品期货合约的手续费为每手10元,请问投资者在进行10手交易时需要支付多少手续费?答案:投资者在进行10手交易时需要支付的手续费为10元× 10手 = 100元。

3、问题:假设某种商品期货合约的交易价格为100元,交割日期为3个月后,请问投资者在交割日时需要支付多少实际交割金额?答案:由于没有提供商品或金融产品的数量,无法计算实际交割金额。

4、问题:假设某种股票指数期货合约的交易价格为5000点,保证金比例为10%,请问投资者需要缴纳多少保证金?答案:投资者需要缴纳的保证金为5000点× 10% = 500点。

5、问题:假设某种外汇期货合约的交易价格为1美元 = 6.5元人民币,交割日期为3个月后,请问投资者在交割日时需要支付多少人民币?答案:由于没有提供美元的数量,无法计算需要支付的人民币金额。

三、总结通过对期货基础知识的简要介绍和常见计算题的总结,可以帮助投资者更好地理解和掌握期货市场的规律和风险,从而制定更加科学和有效的投资策略。

期货及衍生品公式汇总

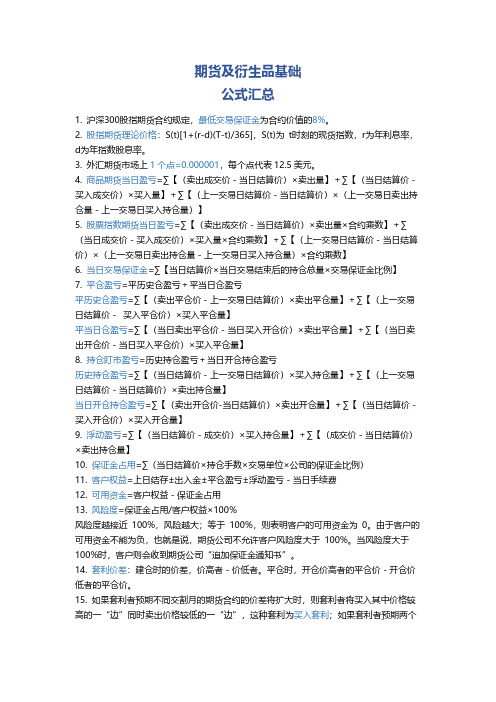

期货及衍生品基础公式汇总1. 沪深300股指期货合约规定,最低交易保证金为合约价值的8%。

2. 股指期货理论价格:S(t)[1+(r-d)(T-t)/365],S(t)为t时刻的现货指数,r为年利息率,d为年指数股息率。

3. 外汇期货市场上1个点=0.000001,每个点代表12.5美元。

4.商品期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量】+∑【(当日结算价-买入成交价)×买入量】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)】5.股票指数期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量×合约乘数】+∑(当日成交价-买入成交价)×买入量×合约乘数】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)×合约乘数】6. 当日交易保证金=∑【当日结算价×当日交易结束后的持仓总量×交易保证金比例】7.平仓盈亏=平历史仓盈亏+平当日仓盈亏平历史仓盈亏=∑【(卖出平仓价-上一交易日结算价)×卖出平仓量】+∑【(上一交易日结算价-买入平仓价)×买入平仓量】平当日仓盈亏=∑【(当日卖出平仓价-当日买入开仓价)×卖出平仓量】+∑【(当日卖出开仓价-当日买入平仓价)×买入平仓量】8. 持仓盯市盈亏=历史持仓盈亏+当日开仓持仓盈亏历史持仓盈亏=∑【(当日结算价-上一交易日结算价)×买入持仓量】+∑【(上一交易日结算价-当日结算价)×卖出持仓量】当日开仓持仓盈亏=∑【(卖出开仓价-当日结算价)×卖出开仓量】+∑【(当日结算价-买入开仓价)×买入开仓量】9. 浮动盈亏=∑【(当日结算价-成交价)×买入持仓量】+∑【(成交价-当日结算价)×卖出持仓量】10.保证金占用=∑(当日结算价×持仓手数×交易单位×公司的保证金比例)11. 客户权益=上日结存±出入金±平仓盈亏±浮动盈亏-当日手续费12. 可用资金=客户权益-保证金占用13. 风险度=保证金占用/客户权益×100%风险度越接近100%,风险越大;等于100%,则表明客户的可用资金为0。

期货计算公式

期货从业资格考试计算题重点公式总结1.有关期转现的计算(期转现与到期交割的盈亏比较):首先,期转现通过“平仓价”(一般题目会告知双方的“建仓价”)在期货市场对冲平仓。

此过程中,买方及卖方(交易可不是在这二者之间进行的哦!)会产生一定的盈亏。

第二步,双方以“交收价”进行现货市场内的现货交易。

则最终,买方的(实际)购入价=交收价-期货市场盈亏---------------在期转现方式下;卖方的(实际)销售价=交收价+期货市场盈亏--------------在期转现方式下;另外,在到期交割中,卖方还存在一个“交割和利息等费用”的计算,即,对于卖方来说,如果“到期交割”,那么他的销售成本为:实际销售成本=建仓价-交割成本------------------在到期交割方式下;而买方则不存在交割成本。

2.有关期货买卖盈亏及持仓盈亏的计算:细心一些,分清当日盈亏与当日开仓或当日持仓盈亏的关系:当日盈亏=平仓盈亏+持仓盈亏=平历史仓盈亏+平当日仓盈亏+历史持仓盈亏+当日开仓持仓盈亏3.有关基差交易的计算:A弄清楚基差交易的定义;B买方叫价方式一般与卖期保值配合;卖方叫价方式一般与买期保值配合;C最终的盈亏计算可用基差方式表示、演算。

4.将来值、现值的计算:(金融期货一章的内容):将来值=现值*(1+年利率*年数)A. 一般题目中会告知票面金额与票面利率,则以这两个条件即可计算出:将来值=票面金额*(1+票面利率)----假设为1年期B. 因短期凭证一般为3个月期,计算中会涉及到1年的利率与3个月(1/4年)的利率的折算5.中长期国债的现值计算:针对5、10、30年国债,以复利计算P=(MR/2)*[1-.............................(书上有公式,自己拿手抄写吧,实在是不好打啊,偷个懒);M为票面金额,R为票面利率(半年支付一次),市场半年利率为r,预留计息期为n次。

6.转换因子的计算:针对30年期国债合约交割价为X,(即标准交割品,可理解为它的转换因子为1),用于合约交割的国债的转换因子为Y,则买方需要支付的金额=X乘以Y(很恶劣的表达式)。

期货考试期货市场基础知识第6章公式

期货考试期货市场基础知识第6章公式

第6 章套期保值

1.基差

基差是某一特定地点某种商品或资产的现货价格与同种的某一特定期货合约价格间的价差。

基差=现货价格-期货价格(25)

2.套期保值效果

关于套期保值效果,教材中分多种情形(买入套期保值和卖出套期保值均分基差不变、基差走强、基差走弱三种情形)。

总结起来,套期保值的盈亏可以通过以下公式计算:

(1)买入套期保值

买入套期保值盈亏=套期保值商品数量×(建仓时基差-平仓时基差)(26)

现货市场实际买入价格=平仓时现货市场价格-买入套期保值盈亏(27)

(2)卖出套期保值

卖出套期保值盈亏=套期保值商品数量×(平仓时基差-建仓时基差)(28)

现货市场实际卖出价格=平仓时现货市场价格+卖出套期保值盈亏(29)。

期货基础知识计算题复习性总结

计算题复习性总结1、交易保证金当日交易保证金=当日结算价×当日持仓量×保证金比例2、盈亏当日盈亏=∑[(卖出开仓价-结算价)×卖出开仓量]+∑[(结算价-买入成交价)×买入量]+(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量+上一交易日买入持仓量)3、结算准备金余额当日结算准备金余额=上一交易日结算准备金余额+上一交易日保证金-当日交易保证金+当日盈亏+入金-出金-手续费4、期转现交易计算实际购入价格(买入价-盈利)和实际卖出价格(卖出价+盈利)→节约费用=购入节约+卖出节约(含交割费用)5、价差套利远期价格-近期价格=价差牛市:卖远买近,买入套利,价差增大盈利熊市:买远卖近,卖出套利,价差缩小盈利6、套期保值、套利交易现货价格-期货价格=基差算基差走势,买期保值,走弱盈利;卖期保值,走强盈利7、利率期货(10年期国债)12-345,其中转换单位为320 公式:1000美元×12+31.25美元×34.58、股指期货理论价格现货指数点×[1+(年利率-现货年收益率)×持有时间(月、天)/12或365]9、期指套期保值(应购合约数)β组合=∑(个股β×资金比例)买卖期货合约数=现货总价值期货指数点×乘数×β系数10、期货理论价格持有期利息=现货指数×年利息率×年数持有期股息收入=现货指数×年指数股息率×年数持有期净成本=持有期利息-持有期股息收入=现货指数×(年利息率-年指数股息率)×年数期货理论价=现货指数+持有期净成本=现货指数×[1+(市场年利率-年指数股息率)×年数]。

期货基础及衍生品 公式

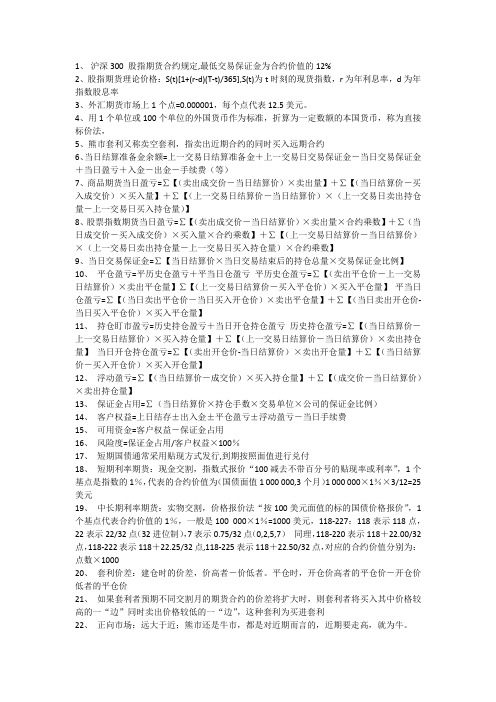

1、沪深300 股指期货合约规定,最低交易保证金为合约价值的12%2、股指期货理论价格:S(t)[1+(r-d)(T-t)/365],S(t)为t时刻的现货指数,r为年利息率,d为年指数股息率3、外汇期货市场上1个点=0.000001,每个点代表12.5美元。

4、用1个单位或100个单位的外国货币作为标准,折算为一定数额的本国货币,称为直接标价法,5、熊市套利又称卖空套利,指卖出近期合约的同时买入远期合约6、当日结算准备金余额=上一交易日结算准备金+上一交易日交易保证金-当日交易保证金+当日盈亏+入金-出金-手续费(等)7、商品期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量】+∑【(当日结算价-买入成交价)×买入量】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)】8、股票指数期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量×合约乘数】+∑(当日成交价-买入成交价)×买入量×合约乘数】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)×合约乘数】9、当日交易保证金=∑【当日结算价×当日交易结束后的持仓总量×交易保证金比例】10、平仓盈亏=平历史仓盈亏+平当日仓盈亏平历史仓盈亏=∑【(卖出平仓价-上一交易日结算价)×卖出平仓量】∑【(上一交易日结算价-买入平仓价)×买入平仓量】平当日仓盈亏=∑【(当日卖出平仓价-当日买入开仓价)×卖出平仓量】+∑【(当日卖出开仓价-当日买入平仓价)×买入平仓量】11、持仓盯市盈亏=历史持仓盈亏+当日开仓持仓盈亏历史持仓盈亏=∑【(当日结算价-上一交易日结算价)×买入持仓量】+∑【(上一交易日结算价-当日结算价)×卖出持仓量】当日开仓持仓盈亏=∑【(卖出开仓价-当日结算价)×卖出开仓量】+∑【(当日结算价-买入开仓价)×买入开仓量】12、浮动盈亏=∑【(当日结算价-成交价)×买入持仓量】+∑【(成交价-当日结算价)×卖出持仓量】13、保证金占用=∑(当日结算价×持仓手数×交易单位×公司的保证金比例)14、客户权益=上日结存±出入金±平仓盈亏±浮动盈亏-当日手续费15、可用资金=客户权益-保证金占用16、风险度=保证金占用/客户权益×100%17、短期国债通常采用贴现方式发行,到期按照面值进行兑付18、短期利率期货:现金交割,指数式报价“100减去不带百分号的贴现率或利率”,1个基点是指数的1%,代表的合约价值为(国债面值1 000 000,3个月)1 000 000×1%×3/12=25美元19、中长期利率期货:实物交割,价格报价法“按100美元面值的标的国债价格报价”,1个基点代表合约价值的1%,一般是100 000×1%=1000美元,118-227:118表示118点,22表示22/32点(32进位制),7表示0.75/32点(0,2,5,7)同理,118-220表示118+22.00/32点,118-222表示118+22.25/32点,118-225表示118+22.50/32点,对应的合约价值分别为:点数×100020、套利价差:建仓时的价差,价高者-价低者。

期货计算公式及记忆要点

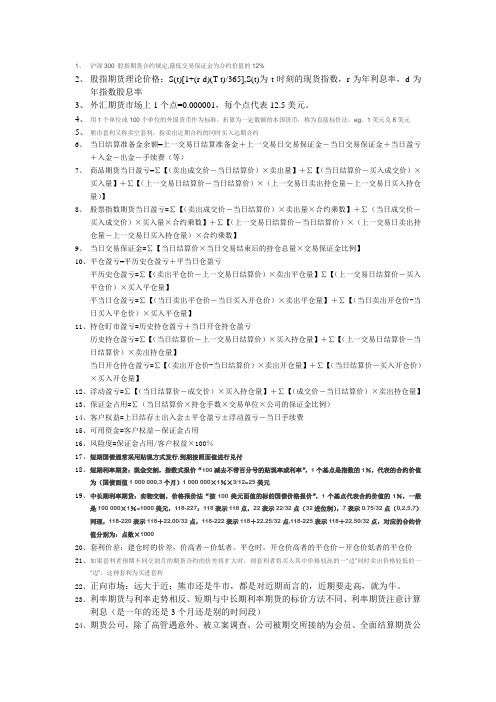

1、沪深300 股指期货合约规定,最低交易保证金为合约价值的12%2、股指期货理论价格:S(t)[1+(r-d)(T-t)/365],S(t)为t时刻的现货指数,r为年利息率,d为年指数股息率3、外汇期货市场上1个点=0.000001,每个点代表12.5美元。

4、用1个单位或100个单位的外国货币作为标准,折算为一定数额的本国货币,称为直接标价法,eg,1美元兑8美元5、熊市套利又称卖空套利,指卖出近期合约的同时买入远期合约6、当日结算准备金余额=上一交易日结算准备金+上一交易日交易保证金-当日交易保证金+当日盈亏+入金-出金-手续费(等)7、商品期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量】+∑【(当日结算价-买入成交价)×买入量】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)】8、股票指数期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量×合约乘数】+∑(当日成交价-买入成交价)×买入量×合约乘数】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)×合约乘数】9、当日交易保证金=∑【当日结算价×当日交易结束后的持仓总量×交易保证金比例】10、平仓盈亏=平历史仓盈亏+平当日仓盈亏平历史仓盈亏=∑【(卖出平仓价-上一交易日结算价)×卖出平仓量】∑【(上一交易日结算价-买入平仓价)×买入平仓量】平当日仓盈亏=∑【(当日卖出平仓价-当日买入开仓价)×卖出平仓量】+∑【(当日卖出开仓价-当日买入平仓价)×买入平仓量】11、持仓盯市盈亏=历史持仓盈亏+当日开仓持仓盈亏历史持仓盈亏=∑【(当日结算价-上一交易日结算价)×买入持仓量】+∑【(上一交易日结算价-当日结算价)×卖出持仓量】当日开仓持仓盈亏=∑【(卖出开仓价-当日结算价)×卖出开仓量】+∑【(当日结算价-买入开仓价)×买入开仓量】12、浮动盈亏=∑【(当日结算价-成交价)×买入持仓量】+∑【(成交价-当日结算价)×卖出持仓量】13、保证金占用=∑(当日结算价×持仓手数×交易单位×公司的保证金比例)14、客户权益=上日结存±出入金±平仓盈亏±浮动盈亏-当日手续费15、可用资金=客户权益-保证金占用16、风险度=保证金占用/客户权益×100%17、短期国债通常采用贴现方式发行,到期按照面值进行兑付18、短期利率期货:现金交割,指数式报价“100减去不带百分号的贴现率或利率”,1个基点是指数的1%,代表的合约价值为(国债面值1 000 000,3个月)1 000 000×1%×3/12=25美元19、中长期利率期货:实物交割,价格报价法“按100美元面值的标的国债价格报价”,1个基点代表合约价值的1%,一般是100 000×1%=1000美元,118-227:118表示118点,22表示22/32点(32进位制),7表示0.75/32点(0,2,5,7)同理,118-220表示118+22.00/32点,118-222表示118+22.25/32点,118-225表示118+22.50/32点,对应的合约价值分别为:点数×100020、套利价差:建仓时的价差,价高者-价低者。

期货基础知识计算题总结及答案

期货基础知识计算题总结及答案一涨跌幅计算A 1月5日,大连商品交易所黄大豆1号3月份期货合约的结算价是2800元/吨,该合约下一交易日跌停板价格正常是()元/吨。

A: 2716B: 2720C: 2884D: 2880答案:[A]分析:本题考察的是期货合约涨跌幅的变化范围,要注意也记住其它品种的涨跌幅。

下一交易日的交易范围=上一交易日的结算价±涨跌幅。

本题中,上一交易日的结算价为2800元/吨, 黄大豆1号期货合约的涨跌幅为±3%,故:下一交易日的价格范围为[2800-2800×3%,2800+2800×3%],即[2716,2884], 涨停板是2884,跌停板是2716。

B某客户在7月2日买入上海期货交易所铝9月期货合约一手,价格15050元/吨,该合约当天的结算价格为15000元/吨。

一般情况下该客户在7月3日,最高可以按照()元/吨价格将该合约卖出。

A: 16500B: 15450C: 15750D: 15650答案:B。

分析:同上题一样。

要注意:计算下一交易日的价格范围,只与当日的结算价有关,和合约购买价格无关。

铝的涨跌幅为±3%,7/中大网校整理/月2日结算价为15000,因此7月3日的价格范围为[15000(1-3%),15000(1+3%] 即[14550,15450],涨停板是15450元。

二:交易保证金计算A 6月5日,某客户在大连商品交易所开仓卖出玉米期货合约40手,成交价为2220元/吨,当日结算价格为2230元/吨,交易保证金比例为5%,则该客户当天须缴纳的保证金为()。

A: 44600元B: 22200元C: 44400元D: 22300元答案:[A]分析:期货交易所实行每日无负债结算制度,当天缴纳的保证金接/中大网校整理/当天的结算价计算收取,与成交价无关。

此题同时考查了玉米期货合约的报价单位,而这是需要记忆的。

保证金=40手×10吨/手×2230元/吨×5%=44600元三盈亏计算A 6月5日,某客户在大连商品交易所开仓买进7月份玉米期货合约20手,成交价格2220元/吨,当天平仓10手合约,成交价格2230元/吨,当日结算价格2215元/吨,交易保证金比例为5%,则该客户当天的平仓盈亏、持仓盈亏和当日交易保证金分别是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

期货基础知识公式汇编与计算题汇编期货合约与期货交易制度一、期货交易流程1.交易所对会员的结算公式(1)结算准备金余额的计算公式:当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金一当日交易保证金+当日盈亏+人金一出金一手续费(等)(2)当日盈亏的计算公式:商品期货当日盈亏的计算公式:当日盈亏=∑[(卖出成交价一当日结算价)X卖出量]+∑[(当日结算价一买入成交价)X买入量]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓量一上一交易日买入持仓量)股票指数期货交易当日盈亏的计算公式:当日盈亏=∑[(卖出成交价一当日结算价)X卖出手数X合约乘数]+∑[(当日结算价一买入成交价)×买入手数×合约乘数]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓手数一上一交易日买入持仓手数)×合约乘数(3)当日交易保证金计算公式:当日交易保证金=当日结算价×当日交易结束后的持仓总量×交易保证金比例股票指数期货交易当日交易保证金计算公式:当日交易保证金=当日结算价×合约乘数×当日交易结束后的持仓总量×交易保证金比例注:股指期货交易的计算公式中,“成交价”与“结算价”均以“点数”表示。

期转现总结(1)买方不做期转现实际交收成本为:开仓价买方做期转现的实际交收成本为:交收价-(平仓价-开仓价)买方做期转现交易的前提为做后的成本小于不做的成本:交收价-(平仓价-开仓价)<开仓价,整理后可得:平仓价-交收价>0(2)卖方不做期转现实际售价:开仓价-交割成本卖方做期转现的实际售价:交收价+(开仓价-平仓价)卖方做期转现前提为做后实际售价大于不做的实际价格:交收价+(开仓价-平仓价)>开仓价-交割成本,整理后可得:平仓价-交收价<交割成本结论:0<平仓价-交收价<交割成本套期保值一、基差与套期保值效果基差公式基差=现货价格一期货价格基差变动与套期保值效果第五章-期货投机与套利交易一、期货投机交易1. 金字塔式建仓增仓原则只有在现有持仓已盈利的情况下,才能增仓;(2)持仓的增加应渐次递减。

二、期货套利交易1. 价差价差=价格较高的一边-价格较低的一边2. 价差扩大与买入套利如果套利者预期两个或两个以上期货合约的价差将扩大,则套利者将买入其中价格较高的合约,同时卖出价格较低的合约,我们称这种套利为买入套利。

如果价差变动方向与套利者的预期相同,则套利者同时将两份合约平仓而获利。

价差缩小与卖出套利如果套利者预期两个或两个以上相关期货合约的价差将缩小,套利者可通过卖出其中价格较高的合约,同时买入价格较低的合约进行套利,我们称这种套利为卖出套利。

三、期货套利的基本策略跨期套利(牛市/熊市/蝶式)(1)牛市套利(买近卖远)当市场出现供给不足、需求旺盛或者远期供给相对旺盛的情形,导致较近月份合约价格上涨幅度大于较远月份合约价格的上涨幅度,或者较近月份合约价格下降幅度小于较远月份合约价格的下跌幅度,无论是正向市场还是反向市场,在这种情况下,买入较近月份的合约同时卖出较远月份的合约进行套利,盈利的可能性比较大,我们称这种套利为牛市套利。

(2)熊市套利(卖近买远)当市场出现供给过剩,需求相对不足时,一般来说,较近月份的合约价格下降幅度往往要大于较远期合约价格的下降幅度,或者较近月份的合约价格上升幅度小于较远合约价格的上升幅度。

无论是正向市场还是在反向市场,在这种情况下,卖出较近月份的合约同时买入远期月份的合约进行套利,盈利的可能性比较大。

(3)对投机和套利的总结买近卖远是牛套,正缩反扩是王道;卖近买远刚相反,正投学牛反学熊。

小牛正盈(4)蝶式套利买入(或卖出)近期月份合约,同时卖出(或买入)居中月份合约,并买入(或卖出)远期月份合约,其中,居中月份合约的数量等于近期月份和远期月份数量之和。

这相当于在近期与居中月份之间的牛市(或熊市)套利和在居中月份与远期月份之间的熊市(或牛市)套利的一种组合。

跨品种套利相关商品间的套利原材料与成品之间的套利①大豆提油套利购买大豆期货合约的同时卖出豆油和豆粕的期货合约,当在现货市场上购人大豆或将成品最终销售时再将期货合约对冲平仓。

②反向大豆提油套利卖出大豆期货合约,买进豆油和豆粕期货合约,同时缩减生产,减少豆粕和豆油的供给量,三者之间的价格将会趋于正常,大豆加工商在期货市场中的盈利将有助于弥补现货市场中的亏损。

期现套利如果价差远远高于持仓费,套利者就可以通过买入现货,同时卖出相关期货合约,待合约到期时,用所买入的现货进行交割。

获取的价差收益扣除买入现货后所发生的持仓费用之后还有盈利,从而产生套利利润。

相反,如果价差远远低于持仓费,套利者则可以通过卖出现货,同时买入相关期货合约,待合约到期时,用交割获得的现货来补充之前所卖出的现货。

价差的亏损小于所节约的持仓费,因而产生盈利。

第六章期权一、期权及其特点和基本类型期权损益图C为期权价格,K为执行价格,S为标的资产价格损益分析二、期权价格及影响因素期权价格由内涵价值和时间价值组成内涵价值:看涨期权的内涵价值=标的资产价格一执行价格看跌期权的内涵价值=执行价格一标的资产价格如果计算结果小于等于0,则内涵价值等于0。

所以,期权的内涵价值总是大于等于0。

时间价值=权利金一内涵价值不同期权的时间价值(1)平值期权和虚值期权的时间价值总是大于等于0。

(2)美式期权的时间价值总是大于等于0。

(3)实值欧式期权的时间价值可能小于0。

外汇衍生品一、外汇远期汇率的标价直接标价法:以本币表示外币的价格间接标价法:以外币表示本币的价格美元标价法:以一定单位的美元为标准来计算应该汇兑多少他国货币升贴水升(贴)水=(远期汇率-即期汇率)/即期汇率×(12/月数)远期汇率远期汇率(货币1/货币2)=即期汇率(货币1/货币2)×[(1+R2×d/360)/(1+R1×d/360)],其中,R表示利率,d表示交易期限。

二、外汇掉期1. 外汇掉期报价(1)如果发起方近端买入、远端卖出,则近端掉期全价=即期汇率的做市商卖价+近端掉期点的做市商卖价远端掉期全价=即期汇率的做市商卖价+远端掉期点的做市商买价;(2)如果发起方近端卖出、远端买入,则近端掉期全价=即期汇率的做市商买价+近端掉期点的做市商买价远端掉期全价=即期汇率的做市商买价+远端掉期点的做市商卖价。

利率期货及衍生品国债期货及其应用转换因子(可交割国债与期货合约标的名义标准国债之间的转换比例)如果可交割国债票面利率高于国债期货合约标的票面利率,转换因子大于1;如果可交割国债票面利率低于国债期货合约标的票面利率,转换因子小于1。

发票价格(全价)发票价格=国债期货交割结算价×转换因子+应计利息隐含回购利率(IRR)=[(期货报价×转换因子+交割日应计利息)—国债购买价格]×365/交割日之前天数期货理论价格=现货价格+持有成本=现货价格+资金占用成本-利息收人套期保值(对冲)合约数量的确定(1)面值法:国债期货合约数量=债券组合面值/国债期货合约面值(2)修正久期法:对冲所需国债期货合约数量=(债券组合市值x债券组合的修正久期)/(期货合约市值x期货合约的修正久期)=(债券组合市值x债券组合的修正久期)/ [(CTD价格x期货合约面值/100)/CTD转换因子xCTD修正久期](3)基点价值法:对冲所需国债期货合约数量=债券组合价值变动/期货合约价值变动=债券组合基点价值/[(期货合约面值/100)xCTD基点价值/转换因子]股指期货及其他权益类衍生品一、股指期货套期保值交易1. 股票组合的β系数β=X1β1+X2β2+.....+Xnβn最优套期保值比率确定买卖期货合约数量=β×现货总价值/(期货指数点×每点乘数)股指期货投机与套利交易股指期货理论价格的计算公式:F(t,T)=S(t)+S(t)•(r—d)•(T—t)/365=S(t)[1+(r—d)•(T—t)/365]无套利区间(1)上界F(t,T)+Tc=S(t)[1+(r-d)×(T-t)/365]+Tc(2)下界F(t,T)-Tc=S(t)[1+(r-d)×(T-t)/365]-Tc相应的,无套利区间为[S(t) [1+(r-d)×(T-t)/365]-Tc,S(t)[1+(r-d)×(T-t)/365]+Tc]第一类:结算价计算1.不用书上方法算,常规逻辑去计算2.农作物除棉花每手5吨,其余每手10吨,基本金属除螺纹钢每手10吨,其余每手5吨例题:1.某客户开仓卖出大豆期货合约20手,成交价格为3420元/吨,当天平仓5手合约,成交价格为3450元,当日结算价格为3451元/吨,大豆的交易单位为10吨/手,交易保证金比例为5%,则该客户当日持仓盯市盈亏为()元。

(不计手续费等费用)A.4650 B.5850C.-5850 D.-6150233网校答案:D2.某投资者卖出10手玉米期货合约,成交价格为2426元/吨,收盘后,当日的结算价格为2413元/吨,收盘价为2448元/吨,若期货公司要求交易保证金比例为8%,则该投资者当日交易保证金为()元。

A.12065B.19304C.19408D.19584233网校答案:B第二类:期转现交易1.双方一共可以节约(交割成本)2.甲方(买方)可以节约(平仓价-交收价)3.乙方(卖方)可以节约多少钱[交割成本-(平仓价-交收价)]4.甲方实际买价(交收价-期货盈利)5.乙方实际卖价(交收价+期货盈利)6.双方都愿意做期转现的条件为:0<平仓价-交收价< 交割成本注意:交割成本一般由卖方承担例题:1.在菜粕期货市场上,甲为菜粕合约的买方,开仓价格为2100元/吨,乙为菜粕合约的卖方,开仓价格为2300元/吨,甲乙双方进行期转现交易,双方商定的平仓价格为2260元/吨,商定的交收价比平仓价低30元/吨,期转现后,甲实际购入菜粕的价格为()元/吨,乙实际卖出菜粕价格为()元/吨A.2050,2280 B.2070,2270C.2100,2300 D.2230,2230233网校答案:B2.在小麦期货市场,甲为买方,建仓价格为1100 元/吨,乙为卖方,建仓价格为1300 元/吨,小麦搬运、储存、利息等交割成本为60 元/吨,双方商定为平仓价格为1240元/吨,商定的交收小麦价格比平仓价低40 元/吨,即1200 元/吨。

请问期货转现货后节约的费用总和是(),甲方节约(),乙方节约()。

A.20 40 60 B.40 20 60C.60 20 40 D.60 40 20233网校答案:D3.期货市场上某月份铜期货合约的买卖双方达成期转现协议,商定交收价格为67850元/吨。