全面营改增后分行业税目税率表

营改增后各大行业的税率变化

营改增后各大行业的税率变化

自从营改增以来,重庆地区各大行业的税率也都发生了不同的变化。

大致可以分为四个大类,这四大行业分别为建筑业,房地产业,金融业和生活服务业。

营改增之前,重庆地区的建筑业和房地产业的营业税税率分别为3%和5%,金融业和生活服务业的营业税税率均为5%。

全面营改增之后,重庆地区的建筑业和房地产业的一般纳税人增值税税率均变为11%,金融业和生活服务业的一般纳税人增值税税率均变为6%。

对于四大行业营改增之后的小规模纳税人增值税税率均为3%。

其中建筑业和房地产业改为增值税以后,一般纳税人的税率有所提高,但是增值税进行计算时可以做进项抵扣。

据16年的数据表明,全面营改增之后,整体企业的税负相对有所减轻。

在重庆地区,四大行业除了本身的税负减轻,还可以享受重庆正阳工业园区的税收优惠政策,园区对于营改增行业的企业实行30%-50%的税收优惠政策,大多数行业都有资格享受此项税收优惠政策。

除此之外,正阳工业园区对企业所得税也会给予地方留存之后的30%-50%的税收奖励,个人独资企业还可以申请核定征收。

对于各大行业全面营改增不仅税负降低,还有机会享受重庆正阳工业园区的税收优惠政策,企业税负可以得到有效缓解,对于企业来说都

是有利无害的。

营改增后各行业税率及征收率一览

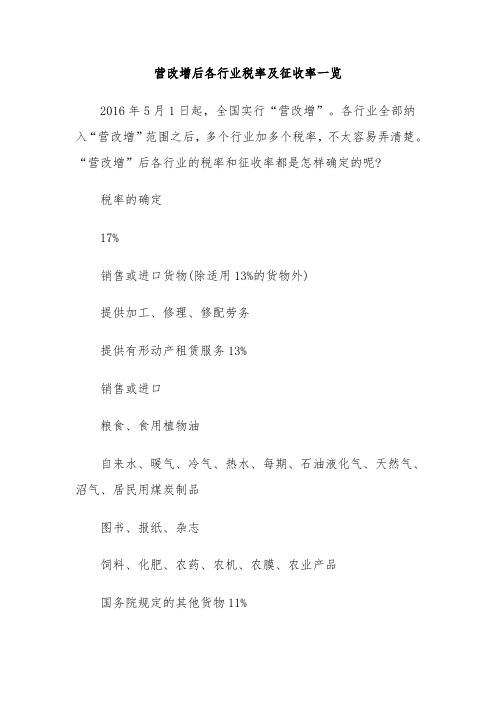

营改增后各行业税率及征收率一览2016年5月1日起,全国实行“营改增”。

各行业全部纳入“营改增”范围之后,多个行业加多个税率,不太容易弄清楚。

“营改增”后各行业的税率和征收率都是怎样确定的呢?税率的确定17%销售或进口货物(除适用13%的货物外)提供加工、修理、修配劳务提供有形动产租赁服务13%销售或进口粮食、食用植物油自来水、暖气、冷气、热水、每期、石油液化气、天然气、沼气、居民用煤炭制品图书、报纸、杂志饲料、化肥、农药、农机、农膜、农业产品国务院规定的其他货物11%转让土地使用权销售不动产提供不动产租赁提供建筑服务提供交通运输服务提供邮政服务提供基础电信服务6%现代服务(租赁服务除外):研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务、广播影视服务、商务辅助服务、其他现代服务金融服务增值电信服务销售无形资产(销售土地使用权除外)提供生活服务:文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务、其他生活服务零税率国际运输服务航天运输服务向境外单位提供的完全在境外消费的相关服务:1.研发服务2.合同能源管理服务3.设计服务4.广播影视节目(作品)的制作和发行服务5.软件服务6.电路设计及测试服务7.信息系统服务8.业务流程管理服务9.离岸服务外包业务10.转让技术财政部和国家税务总局规定的其他服务纳税人出口货物(国务院另有规定的除外)征收率的确定3%增值税征收率统一为3%(财政部和国家税务总局另有规定的除外)。

5%1.销售不动产一般纳税人销售其 2016 年 4 月 30 日前取得的不动产,可以选择适用简易计税方法,按照 5% 的征收率计算应纳税额。

小规模纳税人销售其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按照 5% 的征收率计算应纳税额。

房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法的按照 5% 的征收率计税。

营改增前后税目税率对照表

贷款(包 括自有资 金贷款和 转贷)

贷款服务

三、 金融 保险 业

金融

融资租赁 5% 金融商品 转让 金融经纪 业 其他金融 业务(如 银行结算 、票据贴 现等)

金融 服务 金融商品转让

6%

直接收费金融服务

保险

保险

传递函件 或包件 邮务物品 销售 其他邮政 业务 报刊发行 邮政储蓄 邮汇 邮政 服务

保险(含人身、财产保 险) 邮政普遍服务(函件、 包裹) 邮政特殊服务(义务兵 平常信函、机要通信等 的寄递) 其他邮政服务(邮品销 售、邮政代理等)

文化体育服务 3%

教育医疗服务

体育业 歌厅、舞厅 、卡拉OK歌 六、 舞厅、音乐 娱乐 茶座、台球 业 、高尔夫球 、保龄球场 旅游业 旅店业 饮食业

520%

生活 服务 旅游娱乐服务

6%

餐饮住宿服务

居民日常服务 其他服务业 其他生活服务 其他现代服务 商务辅助服务(含企业 管理、经纪代理、人力 资源、安全保护服务) 文化创意服务(含设计 、知识产权、广告、会 议展览服务) 物流辅助服务(含航空 、港口码头、货运客运 场站、打捞救助、装卸 搬运、仓储、收派服 租赁服务(有形动产融 现代 资租赁、有形动产经营 服务 租赁) 租赁服务(不动产融资 租赁、不动产经营租 赁) 鉴证咨询服务(含认证 、咨询、鉴证服务) 信息技术服务 6%

10%

邮政

四、 邮电 通信 业

3%

四、 邮电 通信 业

3% 电报、电 传(即传 真)、电 电话机安 装 电信物品 销售 其他电信 业务 播映(不 含广告播 表演 基础电信服务 10%

电信

电信 服务 增值电信服务(含短信 、彩信、网络、卫视落 地转接)

6%

营改增前后税率明细表

贷款(包 括自有资 金贷款和 转贷)

贷款服务

三、 金融 保险 业

金融

融资租赁 5% 金融商品 转让 金融经纪 业 其他金融 业务(如 银行结算 、票据贴 现等)

金融 服务 金融商品转让

6%

直接收费金融服务

保险

保险

传递函件 或包件 邮务物品 销售 其他邮政 业务 报刊发行 邮政储蓄 邮汇 邮政 服务

保险(含人身、财产保 险) 邮政普遍服务(函件、 包裹) 邮政特殊服务(义务兵 平常信函、机要通信等 的寄递) 其他邮政服务(邮品销 售、邮政代理等)

代理业 广告业(含 广告播映) 七、 服务 仓储业 业 租赁业(经 营性租赁动 产和不动 产,不含融 资租赁) 5%

6%

17%

11%

其他服务业

其他服务业 6% 研发和技术服务 广播影视服务(含制作 、发行、播映服务)

自然资源使用权中的土 地使用权 转让土地使 用权 自然资源使用权(除土 地使用权) 八、 转让商标权 转让 转让专利权 无形 转让非专利 资产 技术 转让著作权 转让商誉 销售 商标 无形 技术(专利技术和非专 资产 利技术) 著作权 商誉

11%

邮政

四、 邮电 通信 业

3%

四、 邮电 通信 业

3% 电报、电 传(即传 真)、电 电话机安 装 电信物品 销售 其他电信 业务 播映(不 含广告播 表演 基础电信服务 11%

电信

电信 服务 增值电信服务(含短信 、彩信、网络、卫视落 地转接)

6%

五、 文化 体育 业

文化业

其他文化 业(展览 、培训、 讲座、图 经营游览 场所的业 体育业

营改增前后税目、税率对照表 原营业税税目税率 一级 二级税目 三级税目 税目 陆路运输 一、 水路运输 交通 航空运输 运输 管道运输 业 装卸搬运 建筑 二、 安装 建筑 修缮 业 装饰 其他工程作 业 营改增后税目税率 税 率 征税范围 税率

全面营改增后各行业税率一览表 最详细稿

其他生活服务 技术

其他生活服务

服务业-其他服务业

营改增前后税目税率明细对比

3%

3%

增值电信服务,是指利用固网、移动网、卫星、互联网、有线 电视网络,提供短信和彩信服务、电子数据和信息的传输及应 用服务、互联网接入服务等业务活动。

3%

3%

3%

3%

工程服务,是指新建、改建各种建筑物、构筑物的工程作业, 包括与建筑物相连的各种设备或者支柱、操作平台的安装或者 装设工程作业,以及各种窑炉和金属结构工程作业。

3%

修缮服务,是指对建筑物、构筑物进行修补、加固、养护、改 善,使之恢复原来的使用价值或者延长其使用期限的工程作业 。

3%

装饰服务,是指对建筑物、构筑物进行修饰装修,使之美观或 者具有特定用途的工程作业。

3%

3%

3%

3%

3%

3%

3%

贷款,是指将资金贷与他人使用而取得利息收入的业务活动。

3%

3%

3%

3%

3%

3%

3%

安装服务,是指生产设备、动力设备、起重设备、运输设备、 传动设备、医疗实验设备以及其他各种设备、设施的装配、安 置工程作业,包括与被安装设备相连的工作台、梯子、栏杆的 装设工程作业,以及被安装设备的绝缘、防腐、保温、油漆等 工程作业。

3%

固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向 用户收取的安装费、初装费、开户费、扩容费以及类似收费, 按照安装服务缴纳增值税。

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

最全营改增后最新增值税税目税率表

6%

况进行实地调查

气象服务、地震服务、海洋服务、测绘服务、城市规划、环境

与生态监测服务等专项技术服务

软件开发服务、软件维护服务、软件测试服务

提供集成电路和电子电路产品设计、测试及相关技术支持服务

提供信息系统集成、网络管理、网站内容维护、桌面管理与维护、

信息系统应用、基础信息技术管理平台整合、信息技术基础设施管

组织举办体育比赛、体育表演、体育活动,以及提供体育训练、体 育指导、体育管理的业务活动

包括初等教育、初级中等教育、高级中等教育、高等教育等

包括学前教育、各类培训、演讲、讲座、报告会等

包括教育测评、考试、招生等服务

提供医学检查、诊断、治疗、康复、预防、保健、接生、计划生育

、防疫服务等方面的服务,以及与这些服务有关的提供药品、医用

理、数据中心、托管中心、信息安全服务、在线杀毒、虚拟主机等

业务

6%

网站对非自有的网络游戏提供的网络运营服务

依托信息技术提供的人力资源管理、财务经济管理、审计管理、税 务管理、物流信息管理、经营信息管理和呼叫中心等服务

6%

包括数据处理、分析和整合、数据库管理、数据备份、数据存储、 容灾服务、电子商务平台等

原增值税 3.图书、报纸、杂志

纳税人 4.饲料、化肥、农药、农机(整机)、农膜

5.国务院规定的其它货物

6.农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;食用盐

出口货物

铁路运输服务

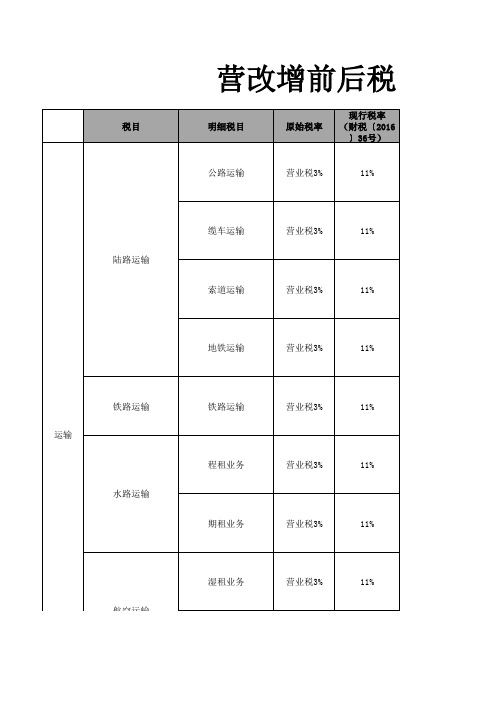

陆路运输服务

其它陆路运输服务 出租车公司向使用本公司自有出租车的出租

交通运输

服务

水路运输服务

车司机收取的管理费用

金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补 偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、 融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票 据贴现、转贷等业务取得的利息及利息性质的收入

2024年全面营改增后重点明确的适用税目总结示范文本(2篇)

2024年全面营改增后重点明确的适用税目总结示范文本____年全面营改增后,重点明确的适用税目主要包括以下几类:一、增值税适用税目:1. 商品及劳务销售:适用16%的增值税税率,包括日用消费品、工业原料、设备、建筑材料等各类商品销售,以及各类劳务的提供,如服务业、建筑业等。

2. 不动产销售:适用16%的增值税税率,包括住宅、商业用房、办公楼等不动产的销售。

3. 进口货物:适用16%的增值税税率,对进口的各类货物征收增值税。

4. 技术、咨询服务:适用16%的增值税税率,对技术、咨询、专利等技术服务的提供征收增值税。

5. 金融服务:适用6%的增值税税率,对银行、证券、保险等金融服务征收增值税。

6. 新能源汽车销售:适用13%的增值税税率,对新能源汽车销售征收增值税。

7. 农产品销售:适用13%的增值税税率,对农产品的销售征收增值税。

二、消费税适用税目:1. 红酒、白酒:适用25%的消费税税率,对红酒、白酒等高档酒水征收消费税。

2. 高糖饮料:适用50%的消费税税率,对含糖量超过一定标准的饮料征收消费税。

3. 高热量食品:适用10%的消费税税率,对高热量食品征收消费税。

4. 高档烟草及烟草制品:适用50%的消费税税率,对高档烟草及烟草制品征收消费税。

5. 家用电器:适用10%的消费税税率,对家用电器征收消费税。

三、个人所得税适用税目:1. 工资、薪金所得:适用递进税率,根据收入水平不同,征收不同比例的个人所得税。

2. 经营所得:适用递进税率,对个体工商户、个人独资企业及其他营利性个人经营活动的所得征收个人所得税。

3. 财产租赁所得:适用20%的个人所得税税率,对财产租赁所得征收个人所得税。

四、企业所得税适用税目:1. 国内居民企业所得:适用25%的企业所得税税率,对国内居民企业的所得征收企业所得税。

2. 外商投资企业所得:适用25%的企业所得税税率,对外商投资企业的所得征收企业所得税。

3. 高新技术企业所得:适用15%的企业所得税税率,对高新技术企业的所得征收企业所得税。

营改增前后税目、税率对照表

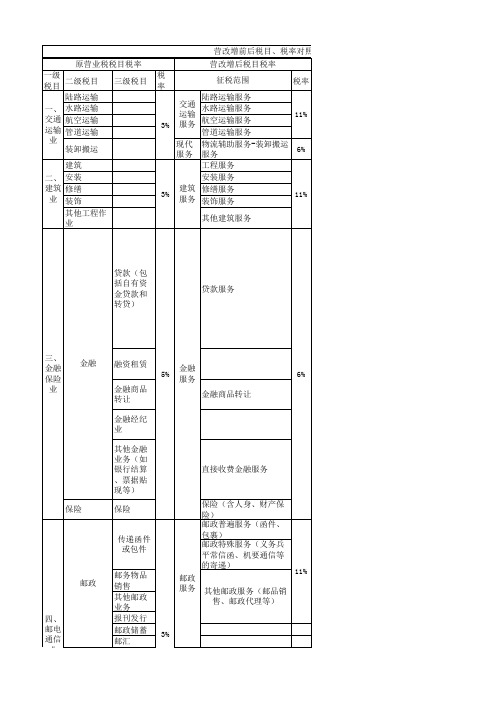

11%

邮政

四、 邮电 通信 业

3%

四、 邮电 通信 业

3% 电报、电 传(即传 真)、电 电话机安 装 电信物品 销售 其他电信 业务 播映(不 含广告播 表演 基础电信服务 11%

电信

电信 服务 增值电信服务(含短信 、彩信、网络、卫视落 地转接)

6%

五、 文化 体育 业

文化业

其他文化 业(展览 、培训、 讲座、图 经营游览 场所的业 体育业

原营业税“娱乐业”转到增值税“生活服务-旅游 娱乐服务”,原营业税服务业下的“旅游业”转 到增值税“生活服务-旅游娱乐服务”。

原营业税“服务业”税目下的“旅店业、饮食业 ”转到增值税“生活服务-餐饮住宿服务” 增值税“居民日常服务”包括市容市政管理、家 政、婚庆、养老、殡葬、照料和护理、救助救济 、美容美发、按摩、桑拿、氧吧、足疗、沐浴、 洗染、摄影扩印等服务。

原营业税“邮政储蓄、邮汇”转到增值税“金融 服务-直接收费金融服务”税率6%。

原营业税“电话机安装”转到增值税“建筑服务安装服务”,税率11%。 电信物品销售属于货物销售。

原营业税“播映”转到营业税“广播影视服务-广 播影视作品(播映)服务”,税率6%。 原营业税“体育业”转到增值税“生活服务-文化 体育服务-体育服务”;原营业税“表演”转到增 值税“生活服务-文化体育服务-文化服务”;原 营业税“培训、讲座”转到增值税“生活服务-教 育医疗服务”;原营业税“图书借阅”转到增值 税“生活服务-文化体育服务”;原营业税“游览 场所”转到增值税“生活服务-文化体育服务-文 化服务”。原营业税“展览”转到增值税“现代 服务-文化创意服务”,税率6%。

贷款(包 括自有资 金贷款和 转贷)

贷款服务

三、 金融 保险 业

营改增前后税目、税率对照表

原营业税税目“装卸搬运”转到增值税“现代服 务-物流辅助服务-装卸搬运服务”。

服务 工服程务服务

二、 安装

安装服务

建筑 修缮 业 装饰

3%

建筑 服务

修缮服务 装饰服务

11%

其他工程作 业

其他建筑服务

原营业税“航道疏浚”转到增值税“现代服务-物 流辅助服务-港口码头服务”。

三、 金融 保险 业

金融

保险

税〔2016〕36号文规定融资性售后回租转入“

其他金融 业务(如 银行结算 、票据贴

直接收费金融服 务

金“金融经纪”包含委托业务、代理业务、咨询业 原增营值业税税“直“接融收资费租金赁融”转服到务增”值为税货币“现资代金服融务通-租及 赁赁其务服他务金-融融业资务租提赁供服相务关”,服其务中并有且形收动取产费融用资的租业 活动。包括提供货币兑换、账户管理、电子银

原营业税“体育业”转到增值税“生活服务-文化 体育服务-体育服务”;原营业税“表演”转到增 值税“生活服务-文化体育服务-文化服务”;原 营业税“培训、讲座”转到增值税“生活服务-教 育医疗服务”;原营业税“图书借阅”转到增值 税“生活服务-文化体育服务”;原营业税“游览 场所”转到增值税“生活服务-文化体育服务-文 化服务”。原营业税“展览”转到增值税“现代 服务-文化创意服务”,税率6%。

居民日常服务

政、婚庆、养老、殡葬、照料和护理、救助 救济

其他生活服务 其他现代服务

、美容美发、按摩、桑拿、氧吧、足疗、沐 浴、 洗染、摄影扩印等服务。

商务辅助服务(含企业

管理、经纪代理、人力

资源、安全保护服务)

文化创意服务(含设计 原营业税“其他服务业”的“设计”转到增值税 、知识产权、广告、会 6% “现代服务-文化创意服务-设计”,原营业税“

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

分类 具体范围 对应合同

《电缆、电梯、石材、配电箱采购合同》 《固定资产(除不动产)采购合同》《办 公用品及消耗品采购合同》 销售或进口货物;提供加工、修理修配劳务 一、销售货物、 提供加工修理修 配劳务和进口货 物。(增值税原 有税目) 《沙石土料、商品混凝土采购合同》 其他材料采购合同

3% 3%

工程服务

工程服务

建筑服务

安装服务

安装服务

11%

3%

修缮服务 装饰服务 其他建筑服务 贷款服务 直接收费金融服务 金融服务 保险服务 金融商品转让

修缮服务 装饰服务 其他建筑服务 贷款 融资性售后回租 直接收费金融服务 人身保险服务 财产保险服务 金融商品转让 其他金融商品转让 研发服务 合同能源管理服务 工程勘察勘探服务 专业技术服务 软件服务 电路设计及测试 《地质勘察合同》《地下管线探测合同》 6% 3%

6%

3%

会议展览服务 航空服务 港口码头服务 货运客运场站服务 物流辅助服务 现代服务 打捞救助服务 装卸搬运服务 仓储服务 收派服务 融资租赁服务——有形动产融资租赁服务 融资租赁服务——不动产融资租赁服务 经营租赁服务——有形动产融资租赁服务 租赁服务 经营租赁服务——不动产融资租赁服务 注:一般纳税人出租2016年4月30日前取得不动产,可选简易计税按5% 小规模纳税人出租不动产(不含个人出租住房),按5%征收率 其他个人出租不动产(不含住房),按5%征收率 个人出租住房,按5%征收率减按1.5%计征 认证服务 鉴证咨询服务 鉴证服务 咨询服务 广播影视节目(作品)制作服务 广播影视服务 广播影视节目(作品)发行服务 广播影视节目(作品)播映服务 企业管理服务 商务辅助服务 经纪代理服务 人力资源服务 安全保护服务 其他现代服务 文化体育服务 教育医疗服务 生活服务 旅游娱乐服务 餐饮住宿服务 居民日常服务 其他生活服务 技术 商标 著作权 三、销售无形资 产。(营改增后 新增税目) 商誉 销售无形资产 其他权益性无形资产 海域使用权 探矿权 采矿权 取水权 其他自然资源使用权 土地使用权 销售建筑物 建筑物 四、销售不动产 。(营改增后新 增税目) 销售不动产 注:一般纳税人销售其2016年4月30日前取得不动产,可选简易计税按5%征收率 房地产开发企业中的一般纳税人销售自行开发老项目可选择简易计税按5% 征收率 小规模纳税人销售取得不动产(不含个体工商户销售住房和个人出售不动 产) 房地产开发企业中的小规模纳税人销售自行开发项目 其他个人销售取得的不动产(不含住房),按照5%征收率 构筑物 销售构筑物 11% 注:取得一般纳税人开具的增值税专用发票,或则小规模纳税代开的增值税专用发票,并满足税法规定才能作为扣税凭证予以抵扣。 6% 3% 专利技术 非专利技术 其他现代服务 文化服务 体育服务 教育服务 医疗服务 旅游服务 娱乐服务 餐饮服务 住宿服务 6% 3% 6% 3% 6% 3% Байду номын сангаас% 3% 《建设工程委托监理合同》 《项目投资咨询合同》 6% 3% 17% 11% 17% 11% 5% 5% 5% 5% 5% 5% 5% 6% 3%

自然资源使用权

11% 11% 11%或5% 11%或5%

5% 5%

5% 5% 5% 5%

13% 《苗木采购合同》 17%或13% 0%

3%

17%或13% 0%

11%

3%

11%

3%

11% 6% 《土建总包工程施工合同》《土方开挖及 基坑护壁》《打井降水、抗浮锚杆工程合 同》 《安装工程施工合同》《幕墙工程施工合 同》《弱电工程施工合同》《门窗工程施 工合同》《发电机房排烟降噪工程》《用 电工程施工合同》《栏杆工程施工合同》 《景观工程施工合同》《雨、污水及道路 工程》 《装饰工程施工合同》 《零星工程施工合同》 《贷款借款合同》《信托贷款合同》

研发和技术服务

6%

3%

信息技术服务

信息系统服务 业务流程管理服务 信息系统增值服务 设计服务 知识产权服务 《景观方案设计合同》《建筑方案设计合 同》《景观施工图设计合同》《建筑设计 合同》《装饰设计合同》

6%

3%

二、销售服务。 (营改增后新增 税目)

文化创意服务 广告服务

《**项目活动执行合同》《广告发布业务 合同》《户外大牌广告发布合同》《公交 车身广告制作、安装及发布合同》《电视 广告发布业务合同》《推广策划及平面广 告设计合同》

税率

一般纳税人 小规模纳税人 17% 3%

3% 17%

3% 3%

销售货物或提供 加工修理修配劳 粮食、食用植物油、鲜奶 务;进口货物 自来水、暖气、冷气、热气、诶起、石油液化气、天然气、沼气、居民用煤炭制品 图书、报纸、杂志 饲料、化肥、农药、农机(整机)、农膜 农产品(指各种动、植物初级产品);音像制品;食用盐;二甲醚 进口货物 出口货物 陆路运输服务 交通运输服务 水路运输服务 航空运输服务 管道运输服务 邮政普通服务 邮政服务 邮政特殊服务 其他邮政服务 电信服务 基础电信服务 增值电信服务 铁路运输服务 其他陆路运输服务 程租业务 期租业务 航空运输的湿租业务 无运输工具承运业务 包裹 函件 邮政特殊服务 邮册等邮品销售、邮政代理等 基础电信服务 增值电信服务