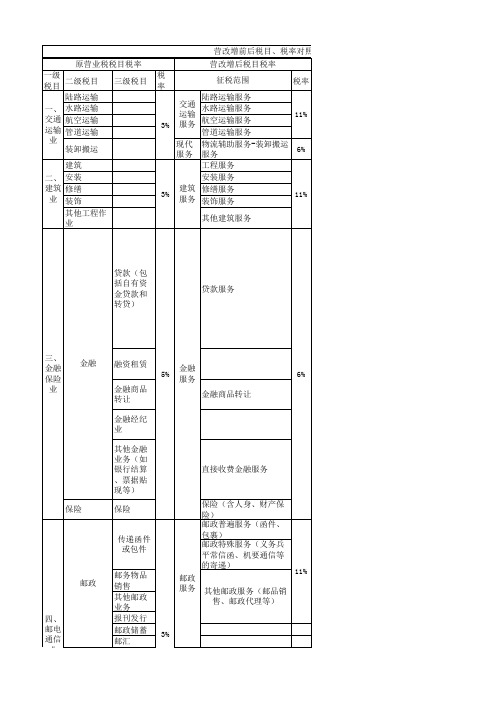

营改增税率及营改增后税率表

营改增前后税率明细表

贷款(包 括自有资 金贷款和 转贷)

贷款服务

三、 金融 保险 业

金融

融资租赁 5% 金融商品 转让 金融经纪 业 其他金融 业务(如 银行结算 、票据贴 现等)

金融 服务 金融商品转让

6%

直接收费金融服务

保险

保险

传递函件 或包件 邮务物品 销售 其他邮政 业务 报刊发行 邮政储蓄 邮汇 邮政 服务

保险(含人身、财产保 险) 邮政普遍服务(函件、 包裹) 邮政特殊服务(义务兵 平常信函、机要通信等 的寄递) 其他邮政服务(邮品销 售、邮政代理等)

代理业 广告业(含 广告播映) 七、 服务 仓储业 业 租赁业(经 营性租赁动 产和不动 产,不含融 资租赁) 5%

6%

17%

11%

其他服务业

其他服务业 6% 研发和技术服务 广播影视服务(含制作 、发行、播映服务)

自然资源使用权中的土 地使用权 转让土地使 用权 自然资源使用权(除土 地使用权) 八、 转让商标权 转让 转让专利权 无形 转让非专利 资产 技术 转让著作权 转让商誉 销售 商标 无形 技术(专利技术和非专 资产 利技术) 著作权 商誉

11%

邮政

四、 邮电 通信 业

3%

四、 邮电 通信 业

3% 电报、电 传(即传 真)、电 电话机安 装 电信物品 销售 其他电信 业务 播映(不 含广告播 表演 基础电信服务 11%

电信

电信 服务 增值电信服务(含短信 、彩信、网络、卫视落 地转接)

6%

五、 文化 体育 业

文化业

其他文化 业(展览 、培训、 讲座、图 经营游览 场所的业 体育业

营改增前后税目、税率对照表 原营业税税目税率 一级 二级税目 三级税目 税目 陆路运输 一、 水路运输 交通 航空运输 运输 管道运输 业 装卸搬运 建筑 二、 安装 建筑 修缮 业 装饰 其他工程作 业 营改增后税目税率 税 率 征税范围 税率

营改增材料税率表

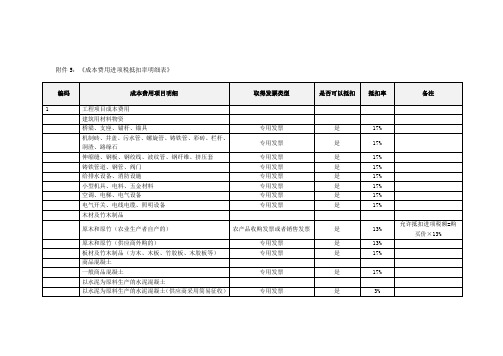

附件5:《成本费用进项税抵扣率明细表》

【表格说明】

1.本表所列抵扣率为供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用

发票;供应商提供增值税普通发票时,不能抵扣进项税。

2.按现行税收政策规定,金融保险服务、传统服务、不动产租赁和销售、土地使用权转让仍适用营业税。

本表“是否可抵扣”一列均填写为“待定”增值税适用税率暂以“*”表示。

3.本表“是否可抵扣”一列填写“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断。

常用材料税率表,营改增

包括建筑面砖及市政地面砖,地板包括各种铺地板材

包含天然石材和人造石材、石材制品,如大理石、花 岗岩、青石板、砂岩、文化石等 目前3%

包括天花装饰板、墙墙板装饰板材、天棚装饰板材及 屋面板等

常用材料增值税率表

范围或说明

门窗包含木门窗、钢门窗、不锈钢门窗、铝合金门窗 等。 包含各种装饰线条、栏杆栏板、旗杆、美术字、标志 牌、招牌、灯箱等 涂料主要包含内墙涂料、外墙涂料、地面涂料、木器 涂料、道路涂料、土工布、膨润土防水毯、SBS等等 。 包含金属管材、非金属管和复合管材三类,如镀锌钢 管、焊接钢管、铸铁管、塑料管、混凝土管、套管、 管卡、支架等 包含民用及工业管道的通用类阀门 1.洁具包含卫生洗浴器具、生活排泄物收集器具、室 内给排水器具、浴室家具、相应的洁具配件等 2.燃气器具包含燃气管道一些燃气装置及燃气专用附 件 1.采暖器材包含散热器及其配件、小型容器等 2.通风器材包含风管、空调和风管的调节阀、空调电 气控制器、风口、风帽及罩类、消声器等材料 1.灭火和报警两大部分 2.灭火器材有灭火器、消火栓、灭火系统 3.报警器材有消防报警装置、智能控制模块、烟感器 、探测器等

类别名称

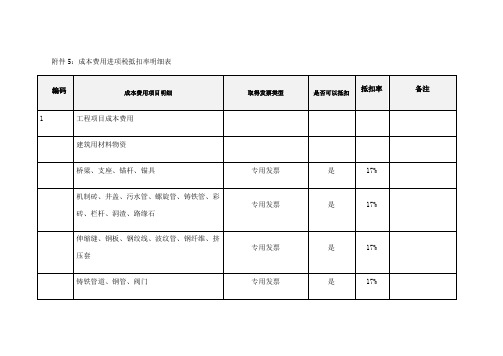

一、人工费 二、机械费工具 三、材料费

1、园林绿化

工程常用材料增值税率表

适用税 率

适用类别

3% 劳务公司开具的专票 3% 正规公司开具的专票

13% 各类苗木 17% 苗木辅助材料

砂

石子

景石卵石类

3% 水泥为原料的普通及轻骨 料商品混凝土

2、建材

土

水泥、砖、瓦、灰及混凝 土制品

17%

砂浆及其他配合比材料 周转材料

门窗及楼梯制品

装饰线条、装饰件栏杆、 扶手及其它

2016年5月1日营改增前后税率表对照(最新最全)

3%

3%

11%

财产

5%

6%

研发和技术服务

合同能源管理服务 工程勘察勘探服务 专业技术服务(新增) 软件服务

5%

6%

电路设计及测试服务 信息技术服务 信息系统服务 业务流程管理服务 信息系统增值服务(新增) 设计服务 文化创意服务(商标和著 识产权服务 作权转让重分类至销售无 告服务 形资产) 知 广 会议展 览服务 航空服务 港口码头服务 销售服务 物流辅助服务 货运客运场站服务 打捞救助服务 装卸搬运服务 仓储服务 收派服务 现代服务 不动产融资租赁(新增) 11% 不动产经营租赁(新增) 租赁服务 有形动产融资租赁 17% 有形动产经营租赁 5% 3% /5% 6% 5% 6%

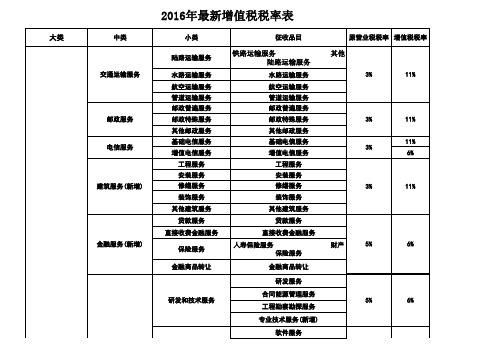

铁路运输服务 陆路运输服务

水路运输服务 航空运输服务 管道运输服务 邮政普遍服务 邮政特殊服务 其他邮政服务 基础电信服务 增值电信服务 工程服务 安装服务 修缮服务 装饰服务 其他建筑服务 贷款服务 直接收费金融服务 人寿保险服务 保险服务 金融商品转让 研发服务

其他

3% 11%

3%

11% 11% 6%

2016年最新增值税税率表

大类

中类 小类 陆路运输服务 交通运输服务 水路运输服务 航空运输服务 管道运输服务 邮政普遍服务 邮政服务 邮政特殊服务 其他邮政服务 电信服务 基础电信服务 增值电信服务 工程服务 安装服务 建筑服务(新增) 修缮服务 装饰服务 其他建筑服务 贷款服务 直接收费金融服务 金融服务(新增) 保险服务 金融商品转让 征收品目 原营业税税率 增值税税率

3% /5%

6%

认证服务 鉴证咨询服务 鉴证服务 5% 6%

鉴证咨询服务 咨询服务 广播影视节目(作品)制作服务 广播影视服务 广播影视节目(作品)发行服务 广播影视节目(作品)播映服务 企业管理服务

营改增材料税率表

附件5:成本费用进项税抵扣率明细表

表格说明

1.本表所列抵扣率为供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率;供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用发票;供应商提供增值税普通发票时,不能抵扣进项税;

2.按现行税收政策规定,金融保险服务、传统服务、不动产租赁和销售、土地使用权转让仍适用营业税;本表“是否可抵扣”一列均填写为“待定”增值税适用税率暂以“”表示;

3.本表“是否可抵扣”一列填写“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断;。

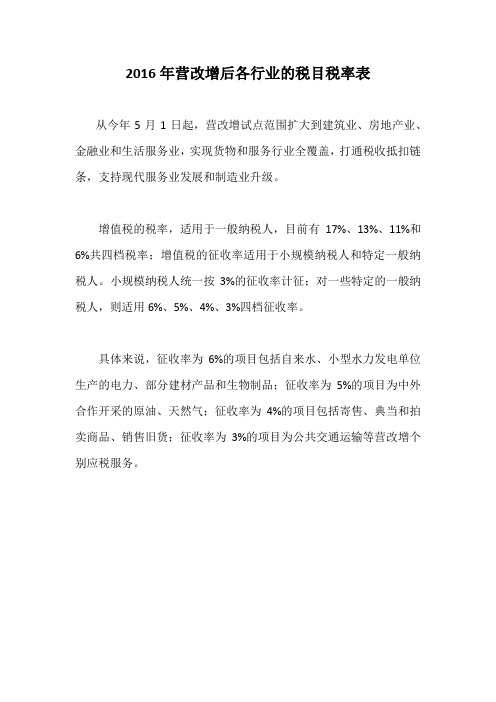

2016年营改增后各行业的税目税率表

2016年营改增后各行业的税目税率表

从今年5月1日起,营改增试点范围扩大到建筑业、房地产业、金融业和生活服务业,实现货物和服务行业全覆盖,打通税收抵扣链条,支持现代服务业发展和制造业升级。

增值税的税率,适用于一般纳税人,目前有17%、13%、11%和6%共四档税率;增值税的征收率适用于小规模纳税人和特定一般纳税人。

小规模纳税人统一按3%的征收率计征;对一些特定的一般纳税人,则适用6%、5%、4%、3%四档征收率。

具体来说,征收率为6%的项目包括自来水、小型水力发电单位生产的电力、部分建材产品和生物制品;征收率为5%的项目为中外合作开采的原油、天然气;征收率为4%的项目包括寄售、典当和拍卖商品、销售旧货;征收率为3%的项目为公共交通运输等营改增个别应税服务。

那么,营改增后各行业的税目税率表是怎样的呢?。

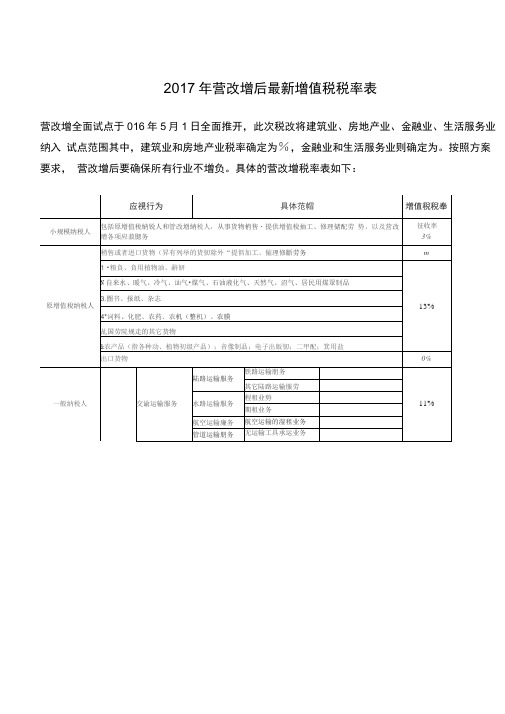

2018营改增后最新增值税税率表

2017年营改增后最新增值税税率表营改增全面试点于016年5月1日全面推开,此次税改将建筑业、房地产业、金融业、生活服务业纳入试点范围其中,建筑业和房地产业税率确定为%,金融业和生活服务业则确定为。

按照方案要求,营改增后要确保所有行业不增负。

具体的营改增税率表如下:其他事项一、关于5%征收率:以下应税行为按征收率简易计税方法计算应纳税额,除此以外简易计%征收率计算。

1、销售不动产⑴一般纳税人(非房地产企业)销售(准确讲卩叫转让年4月30日前取得的不动产,可以选择简易计税方法,按的征收率计算应纳税额。

⑵小规模纳税人(非房地产企业)销售(准确讲叫转让)其取得的不动产(不含个体工商户销的住房和其他个人销售不动产按5%的征收率计算应纳税额。

⑶房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择简易计税方法,- 的征收率计算应纳税额。

⑷房地产开发企业中的小规模纳税人售自行开发的房地产项%的征收率计算应纳税额⑸其他个人(自然人)销售取得(不含自建)的不动产,(不含其征收率计算应纳税额。

2、不动产经营租赁服务⑴一般纳税人出租2016年4月30日前取得的不动产,可以选择简易计税方法的征收率计算应纳税额(公路经营中试点前开工的高速公路通行费%计算应纳税额)⑵小规模纳税人出租其取得的不动产(不含个人出租应按5:%的征收率计算应纳税额。

⑶其他个人出租其取得的不动(不含住房按5%的征收率计算应纳税额。

⑷个人出租住房,应披的征收率减按.5^计算应纳税额。

3、劳务派遣服务,一般纳税人可以选择简易计税,并按差额征收的5%计算应税额4、中外合作开采原油、天然气。

二、其他相关问题:1、营改增后,增值税征收已从传统的销售及进口货物,加工、修理修配劳务,扩展到销售应税服务,销售无形资产和销售不动产。

2、税法与会计口径的“固定资产”内涵已发生了变化。

税法规定的固定资产不包含不动产(指不能移动或移动后性质形状发生改变的建筑物、而会物口径的固定资产包含不动产;税法规定与生产经营有关的固定资产进项可一次抵扣,而与生产经营有关的不进项只能分期抵扣;而且增值税纳税申报表已将二者分别反映。

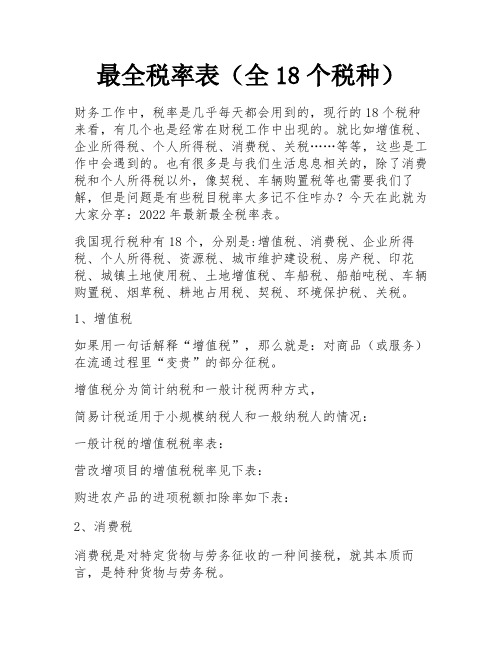

最全税率表(全18个税种)

最全税率表(全18个税种)财务工作中,税率是几乎每天都会用到的,现行的18个税种来看,有几个也是经常在财税工作中出现的。

就比如增值税、企业所得税、个人所得税、消费税、关税……等等,这些是工作中会遇到的。

也有很多是与我们生活息息相关的,除了消费税和个人所得税以外,像契税、车辆购置税等也需要我们了解,但是问题是有些税目税率太多记不住咋办?今天在此就为大家分享:2022年最新最全税率表。

我国现行税种有18个,分别是:增值税、消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、船舶吨税、车辆购置税、烟草税、耕地占用税、契税、环境保护税、关税。

1、增值税如果用一句话解释“增值税”,那么就是:对商品(或服务)在流通过程里“变贵”的部分征税。

增值税分为简计纳税和一般计税两种方式,简易计税适用于小规模纳税人和一般纳税人的情况:一般计税的增值税税率表:营改增项目的增值税税率见下表:购进农产品的进项税额扣除率如下表:2、消费税消费税是对特定货物与劳务征收的一种间接税,就其本质而言,是特种货物与劳务税。

消费税税率参考下表:3、企业所得税企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

企业所得税税率表:4、个人所得税个人所得税主要分为三类:综合所得、经营所得以及比例税率。

综合所得(工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得)适用3%-45%的7阶超额累进税率:经营所得(包括个体工商户的生产、经营所得和对企业事业单位的承包经营、承租经营所得)适用5%-35%的5阶超额累进税率:对个人的利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用于比例税率:此外,非居民个人取得工资薪金、劳务报酬所得、稿酬所得和特许使用费所得,则依照下表按月换算后计算应纳税额:5、资源税资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

营改增税率及营改增后税率表

营业税改增值税后的税率变化:

1、税率:在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。

租赁有形动产等适用11%税率,其他部门现代服务业适用6%税率。

2、计税方式:交通运输业、建筑业、邮电通信业、现代服务业、文化体育业、销售不动产和转让无形资产,原则上适用增值税一般计税方法。

金融保险业和生活性服务业,原则上适用增值税简易计税方法。

3、计税依据:纳税人计税依据原则上发生应税交易取得的全部收入。

对一些存在大量代收转付或代垫资金的行业,其代收代垫金额可予以合理扣除。

4、服务贸易进出口:服务贸易进出口在国内环节征收增值税,出口实行税率或免税制度。

应税服务范围:

1. 交通运输业:改为11%(包括陆路运输服务、水路运输服务、航空运输服务-湿租业务、管道运输服务)

2. 部分现代服务业:改为6%(包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、验证咨询服务)

营改增税率及营改增后税率表

营改增后税率变化表。