个人房屋租赁纳税申报表模板

个人承包承租经营所得税年度申报表

个人承包承租经营所得税年度申报表INDIVIDUAL CONTRACTING AND LEASING OPERATIONINCOME FAX ANNUAL RETURN纳税年度:自 年 月 日至 年 月 日 填表日期: 年 月 日Taxable month:From____date____month____year Date of filling:____date____month__year金额单位:人民币元Monetary unit :RMB Yuan度终了后三十日内将税款缴入国库,并向税务机关报送此表,如果分月或 分次取得所得的,年度终了三个月内汇算清缴,多退少补。

The return is designed in accordance with the provisions of Article 9 0f INDIVIDUAL INCOME TAX LAW OF THE PEOPLE'S REPUBL C OF CHINA ,The taxpayer should turn tax over to the state Treasury ,and file ret urn with the local tax authorities within 30days after the end of taxable year ,In case income if gained or timely ,the settlement shall be made within three months after the end of taxable year. Any excess paymen t shall be refund and 代理申报人(签字): 纳税人签字:Agent 《Signature) Tax payer(Signature or seal)填表须知一、本表适用于个人对企业事业单位的承包经营、承租经营年度取得的所得的申报。

房产税纳税申报表【模板】

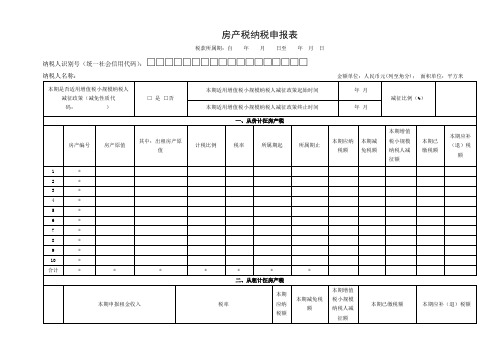

房产税纳税申报表税款所属期:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分);面积单位:平方米填表说明:1.本表适用于在中华人民共和国境内申报缴纳房产税的单位和个人。

2.本表依据《中华人民共和国税收征收管理法》《中华人民共和国房产税暂行条例》制定,为房产税纳税申报表主表。

本表包括现行使用的三个附表,附表一为《房产税减免税明细申报表》,附表二为《从价计征房产税税源明细表》、附表三为《从租计征房产税税源明细表》。

首次申报或变更申报时纳税人提交《从价计征房产税税源明细表》和《从租计征房产税税源明细表》后,本表除“本期是否适用增值税小规模纳税人减征政策”“本期适用增值税小规模纳税人减征政策起始时间”和“本期适用增值税小规模纳税人减征政策终止时间”外,其他数据项由系统自动生成。

3.纳税人识别号(统一社会信用代码):填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

4.纳税人名称:填报营业执照、税务登记证等证件载明的纳税人名称。

5.本期是否适用增值税小规模纳税人减征政策(减免性质代码:):纳税人在税款所属期内有任意一个月份为增值税小规模纳税人的,勾选“是”;否则,勾选“否”。

6.本期适用增值税小规模纳税人减征政策起始时间:如果税款所属期内纳税人一直为增值税小规模纳税人,填写税款所属期起始月份;如果税款所属期内纳税人由增值税一般纳税人转登记为增值税小规模纳税人,填写成为增值税小规模纳税人的月份。

如,税款所属期为2019年1月至6月,按月申报增值税的某企业在2019年2月11日前为增值税一般纳税人,2月11日转登记为增值税小规模纳税人,该企业本期适用增值税小规模纳税人减征政策起始日期为2019年3月,应在本栏填写“2019年3月”。

系统默认为税款所属期起始月份,纳税人可以修改。

7. 本期适用增值税小规模纳税人减征政策终止时间:如果税款所属期内纳税人一直为增值税小规模纳税人,填写税款所属期终止月份;如果税款所属期内纳税人由增值税小规模纳税人转登记为增值税一般纳税人,填写增值税一般纳税人生效之日上月;经税务机关通知,逾期仍不办理增值税一般纳税人登记的,自逾期次月起不再适用减征优惠,填写逾期当月所在的月份。

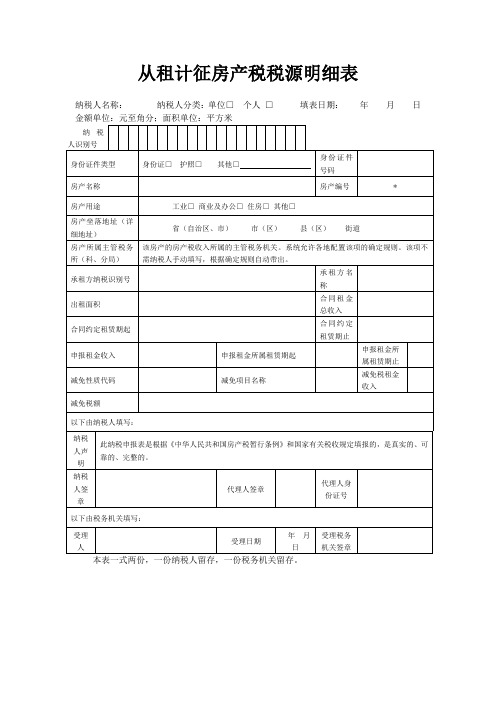

《从租计征房产税税源明细表》

从租计征房产税税源明细表纳税人名称:纳税人分类:单位□个人□填表日期:年月日金额单位:元至角分;面积单位:平方米纳税人识别号身份证件类型身份证□护照□其他□身份证件号码房产名称房产编号* 房产用途工业□商业及办公□住房□其他□房产坐落地址(详细地址)省(自治区、市)市(区)县(区)街道房产所属主管税务所(科、分局)该房产的房产税收入所属的主管税务机关。

系统允许各地配置该项的确定规则。

该项不需纳税人手动填写,根据确定规则自动带出。

承租方纳税识别号承租方名称出租面积合同租金总收入合同约定租赁期起合同约定租赁期止申报租金收入申报租金所属租赁期起申报租金所属租赁期止减免性质代码减免项目名称减免税租金收入减免税额以下由纳税人填写:纳税人声明此纳税申报表是根据《中华人民共和国房产税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章代理人签章代理人身份证号以下由税务机关填写:受理人受理日期年月日受理税务机关签章本表一式两份,一份纳税人留存,一份税务机关留存。

【表单说明】1、本表为《房产税纳税申报表》及《房产税减免税明细申报表》的明细附表。

从租申报的纳税人每次申报时均需申报此表。

2.每一独立出租房产应当填写一张表。

即:同一产权证有多幢(个)房产的,每幢(个)房产填写一张表。

无产权证的房产,每幢(个)房产填写一张表。

纳税人不得将多幢房产合并成一条记录填写。

3.纳税人分类(必选):分为单位和个人,个人含个体工商户。

4.纳税人出租的房产,必须首先按照从价计征房产税明细申报的要求如实填写有关信息,再填写从租计征房产税明细申报有关信息。

5.房产名称(必填):纳税人自行编写,以便于识别,必填,且应当与从价计征房产税明细申报信息关联并一致。

6.房产编号:纳税人不必填写。

由税务机关的管理系统赋予编号,以识别,且应当与从价计征房产税明细申报信息关联并一致。

7.房产用途(必选):分为工业、商业及办公、住房、其他,必选一项,且只能选一项,不同用途的房产应当分别填表。

房屋租赁收入报税示例

房屋租赁收入报税示例在当今社会,房屋租赁已成为一种常见的经济活动。

对于房东来说,了解并正确申报房屋租赁收入的税款是一项重要的责任。

下面通过几个具体的示例,为您详细讲解房屋租赁收入报税的相关事宜。

假设房东小李在一线城市拥有一套两居室的房屋,于 2022 年 1 月 1 日出租给了租客小王,月租金为 5000 元,租赁期限为一年。

首先,小李需要明确自己的租赁收入属于哪种所得类型。

在我国,个人出租房屋取得的收入一般属于财产租赁所得。

接下来,计算应纳税所得额。

根据相关规定,每次(月)收入不超过 4000 元的,减除费用 800 元;4000 元以上的,减除 20%的费用,其余额为应纳税所得额。

小李每月租金收入 5000 元,减除 20%的费用(即 1000 元),应纳税所得额为 4000 元。

然后,确定适用的税率。

财产租赁所得适用比例税率,税率为20%。

所以,小李每月应缴纳的个人所得税为:4000×20% = 800 元。

在实际报税过程中,小李需要准备相关的资料,如租赁合同、租金收入凭证等。

报税的方式可以选择线上或线下。

线上报税通常需要登录当地的税务网站,按照系统提示填写相关信息并上传资料;线下报税则需要前往当地的税务大厅,填写纳税申报表并提交相关资料。

再看另一个示例,房东小张在二线城市有一套三居室房屋出租,月租金 3500 元,租赁期限为两年。

小张每月租金收入未超过 4000 元,减除费用 800 元后,应纳税所得额为 2700 元。

适用 20%的税率,每月应缴纳的个人所得税为:2700×20% = 540 元。

需要注意的是,如果房屋租赁过程中发生了修缮费用,根据规定,纳税人能提供有效、准确凭证,证明由纳税人负担的该出租财产实际开支的修缮费用,允许扣除,但每次扣除以 800 元为限,一次扣除不完的,准予在下一次继续扣除,直至扣完为止。

假设小张在 2022 年 5 月对房屋进行了一次修缮,花费 1500 元,并能提供有效凭证。

(表3.5)个人承包承租经营所得税月份(或分次)申报表

个人承包承租经营所得税月份(或分次)申报表INDIVIDUAL INCOME TAX MONTHLY(TIMEL)RETURN FORCONTRACTING AND LEASING OPERATION纳税月份:自 年 月 日至 年 月 日 填表日期: 年 月 日 Taxable month:From____date____month____year Date of filling:____date____month__year金额单位:人民币元Monetary unit :RMB Yuan如果在一年内按月或分次取得承包经营、承租经营所得的,应在每月或每次取得所得后的七日内将税款缴税款,并向当地税务机关报送本表。

The return is designed in accordance with the provisions of Article 9 0f INDIVIDUAL INCOME TAX LAW OF THE PEOPLE'S REPUBLC OF CHINA..In case contracting and leasing income is obtained monthly or ti mely ,the contractor of leasee shall make monthly(timely)advance payments ,and file the return with the local tax authorities within seven days at the end of taxable month or time.代理申报人(签字): 纳税人签字:Agent (Signature) Tax payer(Signature or seal)填表须知一、本表适用于个人对企业事业单位的承包经营、承租经营,按月或分次取得的所得的申报。

二、负有纳税义务的承包经营者、承租经营者,不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。

房产税纳税申报表

会计主管

(签章)

纳税人

(公章)

代理人名称

代理人

(公章)

代理人地址

经办人姓名

电话

以下由税务机关填写

收到申报表日期

接受人

税额

应补(退)税款

房产余值

适用税率1.2%

应纳

税额

租金收入

适用税率12%

应纳

税额

1

2

3=1+2

4=3-5-6

5=3-4-6

6

7

8=4-4×7

9

10=8×9

111213Fra bibliotek11×1214=10+13

15

16=14÷15

17

18=16-17

合计

如纳税人填报,由纳税人填写以下各栏

如委托代理人填报,由委托代理人填写以下各栏

房产税纳税申报表

填表日期:年月日

纳税人识别号:金额单位:元(列至角分)

纳税人名称

税款所属时期

座落地点

建筑面积(m2)

房屋结构

上期申报房产原值

本期增减

本期实际房产原值

其中

扣

除

率

%

以房产余值计征房产税

以租金收入计征房产税

全年应纳税额

缴纳次数

本期

从价计税的房产原值

从租计税的房产原值

免税房产原值

应纳

税额

已纳

个人房屋租赁纳税申报表

个人房屋租赁纳税申报表

纳税人名称:

身份证号:

填写日期年月日金额单位:元(列至角分)纳税人自报税额代征单位计算器税额

税种税款

属期

计税金额

或租金

收入

税率或

单位

税额

应纳

税额

税种

税款

属期

计税金额

或租金

收入

税率或

单位

税额

应纳

税额

营业税城建税教育附加地方教附

个人所得

税

房产税

合计

经办人(签章) 经办人

地址

电话

纳税人(签章) 纳税人

地址

电话

以下个栏由代征单位填写

收申报表日期接收人

注:1、本表适用个人房屋租赁申报,纳税人(房屋产权所有人)发生纳税义务申报时使用。

2、本表一试三份,代征单位受理签字后,退给纳税人一份,代征单位留存两份,一份记账,一份存档。

7、房产税纳税申报表

房产税纳税申报表 税款所属期限:自 年 月 日至 年 月 日 填表日期: 年 月 日金额单位:元(列至角分) 纳税人识别号 纳税人信息纳税人名称纳税人分类单位□ 个人□身份证照类型身份证□ 护照□ 军官证□ 其他联 系 人联系方式从价计征申报纳税信息从价计征房产原值税 率计税月份数本期应纳税 额减免税项目代码减免税项目名称本期减免税 额本期已缴税 额本期应补(退)税额合 计———从租计征申报纳税信息本 期租金收入税 率计税月份数本期应纳税 额减免税项目代码减免税项目名称本期减免税 额本期已缴税 额本期应补(退)税额4%□12%□4%□12%□4%□12%□合 计———如纳税人填报,由纳税人填写以下各栏如委托代理人填报,由代理人填写以下各栏纳税人声明 此纳税申报表是根据《中华人民共和国房产税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

经办人(签章)代理人名称会计主管(签章)经办人(签章)法定代表人(签章)联系电话代理人(公章)以下由税务机关填写:受理人受理日期受理税务机关(签章)青岛市地方税务局监制 青岛市税务票证印刷所印填表说明1.本表依据《中华人民共和国税收征收管理法》、《中华人民共和国房产税暂行条例》制定。

本表分为一主表一附表,附表为《房产税、城镇土地使用税税源明细表》。

2.本表适用于在中华人民共和国境内申报缴纳房产税的单位和个人。

3.纳税人识别号(必填):应当按照办理税务登记时税务机关赋予的编码填写。

4.纳税人名称(必填):党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应当按照本人有效身份证件上标注的姓名填写。

5.纳税人分类(必选):个人是指自然人。

6.身份证照类型:纳税人为自然人的,必选。

选择类型为:身份证、护照、军官证、其他,必选一项,选择“其他”的,请注明证件的具体类型。

7.联系人、联系方式:填写单位法定代表人或纳税人本人姓名、常用联系电话及地址。

房产税纳税申报表及相关报表

房产税纳税申报表本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于在中华人民共和国境内申报缴纳房产税的单位和个人。

2.本表依据《中华人民共和国税收征收管理法》、《中华人民共和国房产税暂行条例》制定,为房产税纳税申报表主表。

本表包括三个附表,附表一为《房产税减免税明细申报表》,附表二为《从价计征房产税税源明细表》、附表三为《从租计征房产税税源明细表》。

首次申报或变更申报时纳税人提交《从价计征房产税税源明细表》和《从租计征房产税税源明细表》后,本表由系统自动生成,无需纳税人手工填写,仅需签章确认。

申报房产数量大于10个(不含10)的纳税人,建议采用网络申报方式,并可选用本表的汇总版进行申报。

后续申报,纳税人税源明细无变更的,税务机关提供免填单服务,根据纳税人识别号,系统根据当期有效的房产税源明细信息自动生成本表,纳税人签章确认即可完成申报。

3.纳税人识别号:填写税务机关赋予的纳税人识别号。

4.纳税人名称:党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应当按照本人有效身份证件上标注的姓名填写。

5.纳税人分类:分为单位和个人,个人含个体工商户。

6.登记注册类型*:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

内资企业国有企业集体企业股份合作企业联营企业国有联营企业集体联营企业国有与集体联营企业其他联营企业有限责任公司国有独资公司其他有限责任公司股份有限公司私营企业私营独资企业私营合伙企业私营有限责任公司私营股份有限公司其他企业港、澳、台商投资企业合资经营企业(港或澳、台资)合作经营企业(港或澳、台资)港、澳、台商独资经营企业港、澳、台商投资股份有限公司其他港、澳、台商投资企业外商投资企业中外合资经营企业中外合作经营企业外资企业外商投资股份有限公司其他外商投资企业。

房产税纳税申报表

一、从价计征房产税

序号 1 房产编号 房产原值 其中:出 租房产原 值 0.0 计税 比例 0.7 税率 0.012 所属期起 2018-10-01 所属期止 2018-12-31 本期应纳税额 16214.75 本期 减免税额 0.0 本期已缴 税额 0.0 本期应补(退) 税额

二、从租计征房产税 序号 1 本期申报租金收入 税率 0.12 本期应纳税额 0.00 本期减免税额 0.0 本期已缴税额 0.0 本期应补纳税申报表是根据《中华人民共和国房产税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。 代理人签章 代理人身份证号

以下由税务机关填写: 受理人 WSSB 受理日期 2018年12月10日 受理税务机关签章

房产税纳税申报表

税款所属期:自2018年10月01日至2018年12月31日 纳税人识别号: 纳税人 信息 名称 登记注册类型 身份证件类型 联系人 私营有限责任公司 居民省份证 纳税人分类 所属行业 身份证号码 联系方式 单位 房地产开发经营 填表日期:2018年12月10日 金额单位:元至角分;面积单位:平方米

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个人房屋租赁纳税申报表

纳税人名称:

身份证号:

填写日期年月日金额单位:元(列至角分)纳税人自报税额代征单位计算器税额

税种税款

属期

计税金额

或租金

收入

税率或

单位

税额

应纳

税额

税种

税款

属期

计税金额

或租金

收入

税率或

单位

税额

应纳

税额

营业税城建税教育附加地方教附

个人所得

税

房产税

合计

经办人(签章) 经办人

地址

电话

纳税人(签章) 纳税人

地址

电话

以下个栏由代征单位填写

收申报表日期接收人

注:1、本表适用个人房屋租赁申报,纳税人(房屋产权所有人)发生纳税义务申报时使用。

2、本表一试三份,代征单位受理签字后,退给纳税人一份,代征单位留存两份,一份记账,一份存档。