航天晨光2018年财务分析结论报告-智泽华

航天通信2018年财务分析详细报告-智泽华

航天通信2018年财务分析详细报告一、资产结构分析1.资产构成基本情况航天通信2018年资产总额为1,676,671.06万元,其中流动资产为1,285,691.04万元,主要分布在应收账款、存货、预付款项等环节,分别占企业流动资产合计的71.15%、9.32%和7.97%。

非流动资产为390,980.02万元,主要分布在固定资产和商誉,分别占企业非流动资产的43.52%、20.09%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的73.01%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为1,676,671.06万元,与2017年的1,541,401.75万元相比有所增长,增长8.78%。

4.资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加479,388.15万元,长期投资增加9,222.59万元,其他应收款增加6,408.35万元,长期待摊费用增加5,310.74万元,递延所得税资产增加2,435.28万元,固定资产增加1,208.56万元,共计增加503,973.66万元;以下项目的变动使资产总额减少:应收利息减少135万元,应收股利减少250万元,无形资产减少337.16万元,其他非流动资产减少525.84万元,开发支出减少577.8万元,商誉减少1,879.23万元,其他流动资产减少4,323.14万元,在建工程减少11,892.87万元,货币资金减少12,033.55万元,存货减少38,508.93万元,预付款项减少63,585.22万元,应收票据减少235,657.7万元,共计减少369,706.47万元。

增加项与减少项相抵,使资产总额增长134,267.19万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

航天宏图2018年财务分析结论报告-智泽华

航天宏图2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 航天宏图2018年财务分析综合报告一、实现利润分析2018年实现利润为7,460.52万元,与2017年的5,490.5万元相比有较大增长,增长35.88%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为16,214.25万元,与2017年的11,964.04万元相比有较大增长,增长35.52%。

2018年销售费用为4,464.26万元,与2017年的2,332.47万元相比有较大增长,增长91.4%。

2018年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2018年管理费用为6,365.37万元,与2017年的4,811.9万元相比有较大增长,增长32.28%。

2018年管理费用占营业收入的比例为15.04%,与2017年的16.24%相比有所降低,降低1.2个百分点。

营业利润有所提高,管理费用支出控制较好。

2018年财务费用为198.67万元,与2017年的193.9万元相比有所增长,增长2.46%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析从支付能力来看,航天宏图2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析航天宏图2018年的营业利润率为17.98%,总资产报酬率为9.82%,净资产收益率为13.25%,成本费用利润率为27.25%。

企业实际投入到企业自身经营业务的资产为76,823.46万元,经营资产的收益率为9.91%。

六、营运能力分析。

晨光文具2018年决策水平分析报告-智泽华

晨光文具2018年决策水平报告一、实现利润分析2018年实现利润为96,021.48万元,与2017年的74,610.58万元相比有较大增长,增长28.70%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为93,474.52万元,与2017年的68,288.5万元相比有较大增长,增长36.88%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年晨光文具成本费用总额为752,962.59万元,其中:营业成本为633,044.67万元,占成本总额的84.07%;销售费用为78,938.65万元,占成本总额的10.48%;管理费用为37,961.88万元,占成本总额的5.04%;财务费用为-795.94万元,占成本总额的-0.11%;营业税金及附加为3,472.07万元,占成本总额的0.46%。

2018年销售费用为78,938.65万元,与2017年的57,006.46万元相比有较大增长,增长38.47%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为37,961.88万元,与2017年的38,358.49万元相比有所下降,下降1.03%。

2018年管理费用占营业收入的比例为4.45%,与2017年的6.03%相比有所降低,降低1.59个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析晨光文具2018年资产总额为567,750万元,其中流动资产为409,963.13万元,主要分布在其他流动资产、货币资金、存货等环节,分别占企业流动资产合计的25.54%、25.53%和25.43%。

非流动资产为157,786.88万元,主要分布在固定资产和其他非流动资产,分别占企业非流动资产的55.56%、19.73%。

企业持有的货币性资产数额较大,约占流动资产的25.58%,表明企业的支付能力和应变能力较强。

中国中期2018年财务分析结论报告-智泽华

中国中期2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国中期2018年财务分析综合报告一、实现利润分析2018年实现利润为1,518.47万元,与2017年的3,025.62万元相比有较大幅度下降,下降49.81%。

实现利润主要来自于对外投资所取得的收益。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为6,031.67万元,与2017年的5,240.98万元相比有较大增长,增长15.09%。

2018年销售费用为480.44万元,与2017年的451.42万元相比有较大增长,增长6.43%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为1,357.33万元,与2017年的948.24万元相比有较大增长,增长43.14%。

2018年管理费用占营业收入的比例为20.4%,与2017年的15.56%相比有较大幅度的提高,提高4.83个百分点。

但经营业务的盈利水平反而大幅度下降,管理费用的大幅度增加并不合理。

本期财务费用为-379.67万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年预付货款增长过快。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,中国中期2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析中国中期2018年的营业利润率为23.60%,总资产报酬率为1.86%,净资产收益率为2.82%,成本费用利润率为20.23%。

中航光电2018年财务分析详细报告-智泽华

目录中航光电2018年财务分析详细报告 (3)一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)二、负债及权益结构分析 (7)1.负债及权益构成基本情况 (7)2.流动负债构成情况 (8)3.负债的增减变化情况 (10)4.负债的增减变化原因 (11)5.权益的增减变化情况 (11)6.权益的增减变化原因 (12)三、实现利润分析 (13)1.利润总额 (13)2.营业利润 (13)3.投资收益 (14)4.营业外利润 (14)5.经营业务的盈利能力 (14)6.结论 (15)四、成本费用分析 (15)1.成本构成情况 (15)2.总成本变化情况及原因分析 (16)3.营业成本控制情况 (17)4.销售费用变化及合理性评价 (17)5.管理费用变化及合理性评价 (18)6.财务费用变化情况 (18)五、现金流量分析 (19)1.现金流入结构分析 (19)2.现金流出结构分析 (20)3.现金流动的稳定性 (21)4.现金流动的协调性 (22)5.现金流量的变化情况 (22)6.现金流量的充足性评价 (22)7.现金盈利情况分析 (23)8.现金流动的有效性评价 (23)9.自由现金流量分析 (23)六、偿债能力分析 (24)1.支付能力及还债期 (24)2.流动比率 (24)3.速动比率 (24)4.短期偿债能力变化情况 (25)5.短期付息能力 (25)6.长期付息能力 (26)7.负债经营可行性 (26)七、盈利能力分析 (26)1.盈利能力基本情况 (26)2.内部经营资产和对外长期投资的盈利能力 (27)3.对外投资的盈利能力 (27)4.内外部资产盈利能力比较 (27)5.净资产收益率 (27)6.净资产收益率变化原因 (28)7.总资产报酬率 (28)8.总资产报酬率变化原因 (28)9.成本费用利润率变化情况 (28)10.成本费用利润率变化原因 (28)八、营运能力分析 (28)1.存货周转天数 (28)2.存货周转天数变化原因 (29)3.应收账款周转天数变化情况 (29)4.应收账款周转天数变化原因 (30)5.应付账款周转天数变化情况 (30)6.应付账款周转天数变化原因 (31)7.现金周期 (31)8.营业周期 (31)9.营业周期结论 (32)10.流动资产周转天数 (32)11.流动资产周转天数变化原因 (32)12.总资产周转天数 (32)13.总资产周转天数变化原因 (33)14.固定资产周转天数 (33)15.固定资产周转天数变化原因 (34)九、发展能力分析 (34)1.营业收入增长率 (34)2.净利润增长率 (34)3.资本增长性 (34)4.可动用资金总额 (35)5.挖潜发展能力 (35)十、经营协调性分析 (35)1.投融资活动的协调情况 (35)2.营运资本变化情况 (36)3.经营协调性及现金支付能力 (36)4.营运资金需求的变化 (37)5.现金支付情况 (38)6.整体协调情况 (38)十一、经营风险分析 (39)1.经营风险 (39)2.财务风险 (39)中航光电2018年财务分析详细报告一、资产结构分析1.资产构成基本情况中航光电2018年资产总额为1,328,598.78万元,其中流动资产为1,083,236.88万元,主要分布在应收账款、货币资金、应收票据等环节,分别占企业流动资产合计的33.94%、24.92%和21.43%。

晨光生物2018年财务分析详细报告-智泽华

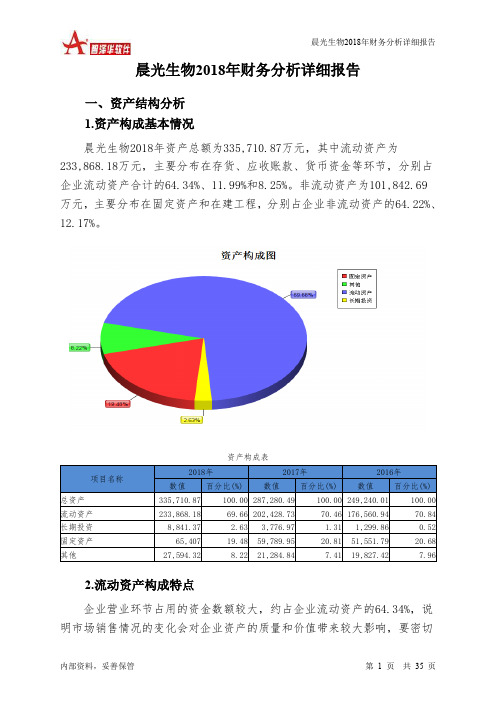

晨光生物2018年财务分析详细报告一、资产结构分析1.资产构成基本情况晨光生物2018年资产总额为335,710.87万元,其中流动资产为233,868.18万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的64.34%、11.99%和8.25%。

非流动资产为101,842.69万元,主要分布在固定资产和在建工程,分别占企业非流动资产的64.22%、12.17%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的64.34%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为335,710.87万元,与2017年的287,280.49万元相比有较大增长,增长16.86%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加9,277.05万元,货币资金增加6,560.85万元,在建工程增加6,525.58万元,应收账款增加6,301.2万元,固定资产增加5,617.05万元,长期投资增加5,064.4万元,预付款项增加4,118.09万元,存货增加3,746.62万元,其他应收款增加1,012.87万元,递延所得税资产增加397.25万元,应收利息增加258.91万元,开发支出增加183.69万元,应收票据增加163.85万元,无形资产增加130.28万元,共计增加49,357.7万元;以下项目的变动使资产总额减少:长期待摊费用减少20万元,其他非流动资产减少907.32万元,共计减少927.32万元。

增加项与减少项相抵,使资产总额增长48,430.38万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

航天晨光2018年财务风险分析详细报告

航天晨光2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为44,648.13万元,2018年已经取得的银行短期借款为12,246.54万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供63,891.37万元的营运资本。

3.总资金需求

该企业资金富裕,富裕19,243.24万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为45,591.43万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2级。

2.是否存在长期性资金缺口

内部资料,妥善保管第页共1 页。

晨光文具2018年财务指标报告-智泽华

晨光文具2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为96,021.48万元,与2017年的74,610.58万元相比有较大增长,增长28.70%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)晨光文具2018年的营业利润率为10.95%,总资产报酬率为18.92%,净资产收益率为25.20%,成本费用利润率为12.76%。

企业实际投入到企业自身经营业务的资产为550,119.36万元,经营资产的收益率为16.99%,而对外投资的收益率为103.99%。

2018年营业利润为93,474.52万元,与2017年的68,288.5万元相比有较大增长,增长36.88%。

以下项目的变动使营业利润增加:营业收入增加217,788.56万元,管理费用减少396.61万元,财务费用减少514.5万元,资产减值损失减少1,716.65万元,共计增加220,416.33万元;以下项目的变动使营业利润减少:营业成本增加160,931.23万元,销售费用增加21,932.2万元,营业税金及附加增加829.97万元,共计减少183,693.4万元。

增加项与减少项相抵,使营业利润增长36,722.92万元。

三、偿债能力分析偿债能力指标表2018年流动比率为1.94,与2017年的2.13相比有所下降,下降了0.19。

2018年流动比率比2017年下降的主要原因是:2018年流动资产为409,963.13万元,与2017年的297,461.7万元相比有较大增长,增长37.82%。

2018年流动负债为210,788.36万元,与2017年的139,470.77万元相比有较大增长,增长51.13%。

流动资产增加速度慢于流动负债的增长速度,致使流动比率下降。

用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

本期财务费用为负,无法进行长期付息能力判断。

航天发展2018年财务状况报告-智泽华

航天发展2018年财务状况报告一、资产构成1、资产构成基本情况航天发展2018年资产总额为932,766.62万元,其中流动资产为487,940万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的39.13%、28.68%和14.1%。

非流动资产为444,826.62万元,主要分布在商誉和长期投资,分别占企业非流动资产的49.3%、22.78%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的49.15%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的29.98%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为932,766.62万元,与2017年的762,222.61万元相比有较大增长,增长22.37%。

4、资产的增减变化原因以下项目的变动使资产总额增加:长期投资增加76,233.71万元,应收账款增加38,725.85万元,存货增加16,307.73万元,商誉增加14,253.97万元,应收票据增加14,088.4万元,在建工程增加10,644.95万元,其他流动资产增加8,806.51万元,无形资产增加7,893.72万元,开发支出增加6,519.64万元,其他应收款增加4,061.65万元,递延所得税资产增加657.82万元,其他非流动资产增加350万元,长期待摊费用增加45.34万元,共计增加198,589.28万元;以下项目的变动使资产总额减少:固定资产清理减少11.53万元,应收利息减少609.96万元,固定资产减少1,405.31万元,预付款项减少6,769.38万元,货币资金减少19,249.09万元,共计减少28,045.27万元。

增加项与减少项相抵,使资产总额增长170,544.01万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况航天发展2018年负债总额为210,021.76万元,资本金为32,515.62万元,所有者权益为722,744.85万元,资产负债率为22.52%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

航天晨光2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 航天晨光2018年财务分析综合报告

一、实现利润分析

2018年实现利润为负13,618.96万元,与2017年的4,655.71万元相比,2018年出现较大幅度亏损,亏损13,618.96万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入增长不大,却出现了较大幅度的经营亏损,企业经营状况的发展不太令人满意,应采取必要措施。

二、成本费用分析

2018年营业成本为206,789.47万元,与2017年的197,348.05万元相比有所增长,增长4.78%。

2018年销售费用为21,892.63万元,与2017年的

20,712.01万元相比有较大增长,增长5.7%。

2018年销售费用有较大幅增长,但营业收入却没有发生多大变化,说明企业的销售策略失当,销售活动并没有取得预期成效。

2018年管理费用为21,931.29万元,与2017年的

40,243.3万元相比有较大幅度下降,下降45.5%。

2018年管理费用占营业收入的比例为8.33%,与2017年的15.27%相比有较大幅度的降低,降低6.93个百分点。

同时营业利润也有所下降,管理费用的下降并没有引起企业经济效益的提高,要关注其他成本支出的不合理增长。

2018年财务费用为

329.98万元,与2017年的2,197.13万元相比有较大幅度下降,下降84.98%。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,航天晨光2018年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析

航天晨光2018年的营业利润率为-6.04%,总资产报酬率为-2.88%,净资产收益率为-6.18%,成本费用利润率为-5.38%。

企业实际投入到企业自。