储蓄银行和商业银行.ppt

合集下载

储蓄存款和商业银行

B、有利于进一步扩大内需,促进经济平稳增长 C、有利于降低企业借贷成本,扩大企业生产规模 D、有利于增加商业银行的利润

课堂小结

储

储

蓄

蓄

存

存

款

款

和

商

业

商

银

业

行

银

行

含义 利息

含义 影响因素

计算公式

种类及特点

含义 主要业务 银行利润的计算

名师一号45页第5题

5、假设某国2009年生产M产品的总量10万件,每件产品的 价值用货币表示为5元。2010年生产M产品的社会劳动生产 率提高1倍,且该国2010年全社会的商品价格总额为20000 亿元,货币流通次数为4次,央行实际发行纸币8000亿元, 在其他条件不变的情况下,2010年M产品的价格是()

存款利息是银行因为使用储户存款而 支付的报酬,是存款本金的增值部分。

本金

(2)影响因素

存期

利息率水平

(3)存款利息的计算公式

利息=本金×利息率×存款期限

3、存款储蓄的类型

活期存款

定期存款

相 同

储户可以随时存取、

点

含义

不规定存期、存款金 额和次数不受限制的

储蓄方式

事先约定期限、存入后不 到期一般不得提前支取的 储蓄方式

1、股票的含义

股票是股份有限公司在筹集资本时向出资人出具的股

性

份凭证。

质 参加股东大会

所有权 投票表决、参与决策

收取股息或分享红利等

2、股票的基本特征 一是股东购买股票后,不能要求返还其出资。

如要改变股东身份,要么等待公司的破产清盘,要

么将股票转售给第三人。

二是股票可以流通,具有较好的流通性。

课堂小结

储

储

蓄

蓄

存

存

款

款

和

商

业

商

银

业

行

银

行

含义 利息

含义 影响因素

计算公式

种类及特点

含义 主要业务 银行利润的计算

名师一号45页第5题

5、假设某国2009年生产M产品的总量10万件,每件产品的 价值用货币表示为5元。2010年生产M产品的社会劳动生产 率提高1倍,且该国2010年全社会的商品价格总额为20000 亿元,货币流通次数为4次,央行实际发行纸币8000亿元, 在其他条件不变的情况下,2010年M产品的价格是()

存款利息是银行因为使用储户存款而 支付的报酬,是存款本金的增值部分。

本金

(2)影响因素

存期

利息率水平

(3)存款利息的计算公式

利息=本金×利息率×存款期限

3、存款储蓄的类型

活期存款

定期存款

相 同

储户可以随时存取、

点

含义

不规定存期、存款金 额和次数不受限制的

储蓄方式

事先约定期限、存入后不 到期一般不得提前支取的 储蓄方式

1、股票的含义

股票是股份有限公司在筹集资本时向出资人出具的股

性

份凭证。

质 参加股东大会

所有权 投票表决、参与决策

收取股息或分享红利等

2、股票的基本特征 一是股东购买股票后,不能要求返还其出资。

如要改变股东身份,要么等待公司的破产清盘,要

么将股票转售给第三人。

二是股票可以流通,具有较好的流通性。

《金融学》商业银行PPT课件

4

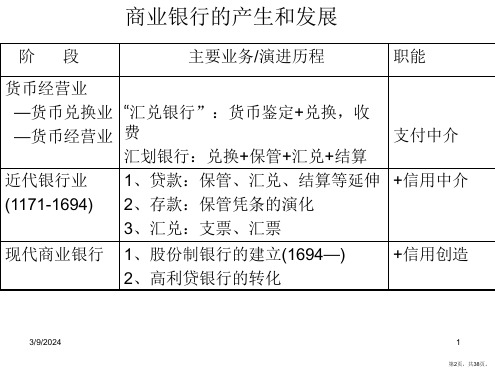

一、商业银行的产生(下)

旧中国现代商业银行的产生和发展: (1) 1845年英国人在中国开办了第一家新式银行—

—丽如银行,之后,帝国主义列强的银行先后在中国设立 分支机构;

(2) 1897年中国自办的第一家银行中国通商银行成 立,标志着中国现代银行事业的创始;

(3) 1927年后国民党政府期间,官僚资本垄断了全 国的金融事业。

第八章 商业银行

1

第八章 商业银行

➢8.1 商业银行的产生和发展 ➢8.2 商业银行的性质及职能 ➢8.3 现代商业银行的组织结构 ➢8.4 商业银行的业务 ➢8.5 商业银行的经营原则与管理 ➢8.6 商业银行的存款货币创造

2

第八章 商业银行

8.1 商业银行的产生和发展

3

一、商业银行的产生(上)

• 近代第一家以银行命名的金融机构——威尼斯银行,威尼 斯银行是世界上最早出现的近代银行。

• 现代商业银行的产生 – 第一个途径由旧式高利贷性质的银行逐渐适应新的经 济条件而转变来的; – 第二个途径是按资本主义原则组织起来的股份制银行。

• 1694年,在英国政府支持下由私人创办的英格兰银行是 最早出现的股份制银行。英格兰银行的成立,标志着现代 商业银行的诞生,是现代银行制度建立的标志。

5

二、商业银行的发展

• 尽管各国商业银行产生的具体条件不同,其称谓也不尽一致, 但是它们的发展基本循着两种传统 。

• 第一是英国式融通短期资金的传统,也称职能分工型银行。 • 第二是德国式综合银行传统,也称全能型银行。 • 发展趋势表现为金融业务进一步交叉,传统的分业经营模式

朝着综合化、全能化模式转化 。

6

第八章 商业银行

8.2 商业银行的性质与职能

一、商业银行的产生(下)

旧中国现代商业银行的产生和发展: (1) 1845年英国人在中国开办了第一家新式银行—

—丽如银行,之后,帝国主义列强的银行先后在中国设立 分支机构;

(2) 1897年中国自办的第一家银行中国通商银行成 立,标志着中国现代银行事业的创始;

(3) 1927年后国民党政府期间,官僚资本垄断了全 国的金融事业。

第八章 商业银行

1

第八章 商业银行

➢8.1 商业银行的产生和发展 ➢8.2 商业银行的性质及职能 ➢8.3 现代商业银行的组织结构 ➢8.4 商业银行的业务 ➢8.5 商业银行的经营原则与管理 ➢8.6 商业银行的存款货币创造

2

第八章 商业银行

8.1 商业银行的产生和发展

3

一、商业银行的产生(上)

• 近代第一家以银行命名的金融机构——威尼斯银行,威尼 斯银行是世界上最早出现的近代银行。

• 现代商业银行的产生 – 第一个途径由旧式高利贷性质的银行逐渐适应新的经 济条件而转变来的; – 第二个途径是按资本主义原则组织起来的股份制银行。

• 1694年,在英国政府支持下由私人创办的英格兰银行是 最早出现的股份制银行。英格兰银行的成立,标志着现代 商业银行的诞生,是现代银行制度建立的标志。

5

二、商业银行的发展

• 尽管各国商业银行产生的具体条件不同,其称谓也不尽一致, 但是它们的发展基本循着两种传统 。

• 第一是英国式融通短期资金的传统,也称职能分工型银行。 • 第二是德国式综合银行传统,也称全能型银行。 • 发展趋势表现为金融业务进一步交叉,传统的分业经营模式

朝着综合化、全能化模式转化 。

6

第八章 商业银行

8.2 商业银行的性质与职能

高中政治2.6.1储蓄存款和商业银行课件新人教版必修1

6.对于不断增加的居民储蓄存款,你如何看待?

解析:对于居民的储蓄存款增加应辩证地看待,既要看到有利 的一面,又要看到其对经济发展的制约。

答案:(1)一方面,居民储蓄余额增加,意味着经济发展态势 良好,居民收入水平提高,生活水平改善。同时,居民储蓄在国家 的经济建设中起着重大作用,能为经济建设提供资金,使再生产顺 利进行。居民储蓄对个人而言,有利于培养科学合理的生活习惯, 建立文明健康的生活方式。

知识点二 我国的商业银行

1.含义:指经营吸收公众 存款 、发放贷款、办理结算等业务, 并以 利润 为主要经营目标的金融机构。

2.地位:是我国 金融体系 中最重要的组成部分。

3.业务 (1)存款业务,是商业银行的 基础 业务。 (2)贷款业务,是我国商业银行利润的 主要来源 。 (3)结算业务,是商业银行为社会经济活动中发生的货币收支 提供手段与工具的服务。 (4)其他业务:提供 债券 买卖及兑付、代理买卖外汇、代理 保险 、提供保管箱等服务。

存款和利率 1.储蓄存款是重要的个人投资方式,公民通过存款可以获得 利息收入。这种行为对国家经济的发展和人民的生活起着重要作 用。 2.利率是国家进行宏观调控的重要杠杆,是控制货币供应量 的重要手段。存款利率的调整主要是通过调节存款量来控制流通中 的货币数量和社会对生活资料的需求量;贷款利率的调整主要是通 过调节贷款量来控制货币量和社会对投资的需求量。

提示:(1)推出“网银贷”有利于居民方便贷款,满足消费, 提高居民生活水平。

(2)贷款是商业银行利润的主要来源,推出“网银贷”有利于 银行更好地服务群众,增加利润,增强银行的实力和竞争力。

1.利率变动的影响

利率 变动

影响

会吸引居民存款,使流通中的货币量减少,从而使

6.1_储蓄存款和商业银行

定期储蓄

定期储蓄,是事先 约定期限,存入后不 到期一般不得提前支 取的储蓄方式.

优 点 缺 点

适合个人日常生活待用资金 的储蓄具有流动性强、灵活 方便的特点.

利息率高,受益高 于活期储蓄

受益较低

一般不能提前提取, 流动性差

6.储蓄的投资特点:便捷的投资

流动性较强 收益率低 风险性低

但也存在通货膨胀情况下存款贬 值及定期存款提前支取而损失利息 的风险。

第五课

• DDBCB

AACDD C

12.(1)属于企业兼并,它是指经营管理好、经济效益好的 优势企业,兼并那些相对劣势的企业。 积极作用:可以扩大优势企业的规模,增强优势企业 的实力,实现以优带劣的调整,提高企业和整个社会 资源的利用效率。 (2)企业的成功经营,首先要制定正确的经营战略。 哈尔滨水泥厂满足于现状,最终被市场竞争所淘汰, 而吉林亚泰有成为真正“东北王”的雄心,经营战略 明确其次,企业要依靠科学技术、科学管理等手段, 形成自己的优势。哈尔滨水泥厂没有及时进行技术改 造,被市场竞争淘汰,而吉林亚泰正是凭借其自身的 科技优势,形成了强大的竞争力。 (3)树立自主择业观;树立竞争就业观;树立职业平 等观;树立多种方式就业观。

课堂小结

1.含义

储 蓄 存 款 和 商 业 银 行

储 蓄 存 款

商 业 银 行

2.储蓄机构 3.收益 利息:含义及计算 种类 4.储蓄存款的种类及特点 活期 定期

1.含义

特点 存款业务

2.主要业务 贷款业务 3.作用 结算业务

第四课

• ABDBD

DDBAC

11.(1)公有制为主体、多种所有制经济共同发展是我 国社会主义初级阶段的基本经济制度,公有制经济和非 公有制经济都是社会主义市场经济的重要组成部分,缺 一不可。(2)我国是社会主义国家,所以必须毫不动 摇地巩固和发展公有制经济,坚持公有制主体地位,发 挥国有经济主导作用。同时,由于我国正处于社会主义 初级阶段,生产力发展不平衡、多层次,应在坚持公有 制为主体的前提下毫不动摇地鼓励、支持和引导非公有 制经济发展,使二者在社会主义现代化建设中平等竞争 ,相互促进,共同发展。

商业银行PPT演示课件PPT38页

法定准备金(RR; 20%)

20000.00

16000.00

12800.00 10240.00 8192.00 6553.60 5242.88 4198.30 3355.44 2684.36 … 100000.00

银行放贷额(∆ L) 80000.00 64000.00 51200.00 40960.00 32768.00 26214.40 20971.52 16777.22 13421.78 10737.42 …

• 主要的中间业务

• 结算类:汇兑(最早的中间业务),信用证;承兑;银行卡

• 代理类:代收代付;代理买卖;代理融通 • 其他类:现金管理;信息咨询;

3/9/2024

10

第11页,共38页。

商业银行的存款货币创造

• 存款货币创造的条件 • 存款货币创造的简单模型 • 存款货币创造的复杂模型

3/9/2024

全部 40000

银行

体系

4000

4000

30000

说 明:本表未考虑新增存款中的定期存款。

客户提现 (c=5%)

400 314 239 … …

银行 转帐

7600 5966 4534

2000

3/9/2024

17

第18页,共38页。

存款货币创造—复杂模型:公式

• ∆D= ∆R×1/ [rd+c+re+rt×t]

+信用创造

2、高利贷银行的转化

3/9/2024

1

第2页,共38页。

商业银行的性质和职能

• 商业银行的性质:特殊的金融企业

—企业:自有资本、法人组织、利润最大化 —特殊企业:经营对象(货币资金)、活动领域(货币信用)

婷婷6.1储蓄存款和商业银行ppt

讨论:利率上调是不是存款的实际收益 也一定增加?为什么?

存款利率上调并不一定使存款 者的实际收益增加。

如果利率上调但利率水平仍 低于同期物价水平时,存款者的

实际收益会减少。

当存款利率水平高于物价水平 时,存款者的实际收益才会增加

小结:存款实际收益参照同期物价水平

(4)储蓄存款的种类

活期储蓄

储户可以随时存入和提取,不规定存期,存款 的金额和次数不受限制的储蓄方式。

相

同

有利息、比较安全、收益较低.

点

勤奋பைடு நூலகம்诚实 淳朴 坚毅

知识拓展

流动性是指资金能否迅速转化为现金的能力,如 果越快转化为现金,那么流动性越强。

流通性是指资金能否在市场上转让交易,如果越 容易转让交易,那么流通性越强;

勤奋 诚实 淳朴 坚毅

注意:银行加息=利率↑ ,降息=利率↓

注意:利率是宏观调控的重要杠杆(经济手段中 的货币政策),是调节货币供给量的重要手段。

• 债券买卖及兑付 • 代理买卖外汇

其他业务: • 代理保险

• 提供保管箱

勤奋 诚实 淳朴 坚毅

小结:商业银行的主要业务

主 吸收存款

发放贷款

要

(基础业务)

业

(主要业务)

商业银行赢利

务

的来源:

单居

银行主要利润= 贷款利息-存款利息-银行费用

位民

其它利润来源: 结算服务费及其它服务费

存存 款款

银行 结算

作用

结算业务 :中间业务

勤奋 诚实 淳朴 坚毅

定期储蓄:

事先约定期限、存入后不到期一般不得提前支 取的储蓄方式。

勤奋 诚实 淳朴 坚毅

活期储蓄 VS 定期储蓄

储蓄存款和商业银行优质课件PPT

⑶ 办理结算

商业银行的其他业务

❖ 债券买卖及兑付 ❖ 代理买卖外汇、基金 ❖ 代理保险 ❖ 提供保管箱 ❖ 代收相关费用(水、电、气

费等)

2.银行利润

银行利润= 贷款利息-存款利息-费用+其他业务收入

3.商业银行的作用

A为国家经济建设筹集和分配资金,是再生产 顺利进行的纽带;(聚宝盆)

B银行能够掌握和反映社会经济活动的信息, 为企业和国家作出正确的经济决策提供必要的 依据;(晴雨表)

4.储蓄存款的种类

定期、活期存款的特点

种 类

活期存款

定期存款

优 点

没有存期和金额限制,可以 随时存取,流动性强,灵活 方便,适合个人日常生活待 用资金储蓄

利息率比较高, 储户收益也比 较高

缺 点

利率低,收益低

存期有限定, 流动性较差

二、商业银行

1. 业务

⑴ 存款业务——基础业务

⑵ 贷款业务——主体业务

你知道哪些投资方式?

第六课 投资的选择

湖北省潜江中学 金群

你见过这些银行吗? 我们怎么在银行赚更多的钱? 你知道银行怎么赚钱吗?

一、储蓄存款

1.含义Biblioteka 2.储蓄存款的机构商业银行、信用合作社、邮政企业

3.储蓄目的

利息=本金×利率×存/贷款期限

如果你有60万,想要存一年获高利息,但 又可能要提前使用部分资金,该怎么存赚 钱多?

C通过银行对国民经济各部门和企业的生产经 营活动进行监督和管理,可以优化产业结构, 提高国民经济效益。(监管站)

讨论

①储蓄增长的原因 ②储蓄增长的积极作用 ③储蓄过多的消极作用 ④解决储蓄过多的办法

课堂小结

储蓄 储蓄 存款

原创9:6.1 储蓄存款和商业银行

(中国人民银行)

商业银行

政策性银行

中国工商银行

中国农业发展银行

信托投资公司 财务、租赁公司

最重要 组成部

分

中国农业银行 中国银行

中国建设银行 中国交通银行等

中国进出口银行 国家开发银行

我国 银行 分为 三类

中央银行(中国人民银行)

不存不贷

第 19 页

商业银行(金融企业丨以盈利为目的)

既存又贷

政策性银行(不以盈利为目的)

点滴累积 成就梦想

教育 置业

养老

安全

3.储蓄存款的目的

孩子上学 购房 买车 养老 资金安全

第9 页

人们储蓄的目的各不相同,但其最 直接的目的(收益)就是获取利息。

4.储蓄存款的收益 ——利息

第 10 页

(1)利息的含义

银行因为使用储户存款而支付的报酬,是存款本金的增值部分。

(2)影响利息的三个因素: 本金

注意:利率是宏观调控的重要杠杆(经济手段中的货币政策),

利率

下调

是调节货币供给量的重要手段。

知识拓展:利率的变动对经济的影响

第 16 页

利率是调节货币供给量的重要手段。是国家对经济进行宏观调控的重要杠 杆。通常国家会根据经济发展状况利用利率杠杆调节经济。

当社会总需求大于社会总供给或出现通货膨胀时,利率的变动对经济的影 响主要表现在: 存款利率 ↗,吸引居民储蓄,流通中货币量↘ ,从而使生活消费支出相对 下降。 贷款利率↗ ,资金成本↗,抑制借款者积极性,流通中货币量↘ 。 从而抑制社会总需求、缓解通货膨胀,给经济降温。 当社会总需求小于总供给或物价指数过低时:其影响反之。

http://

利息率水平

存期